- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 為替介入疑惑について考える~2つの可能性が浮上

2023年10月10日

文字サイズ

- 小

- 中

- 大

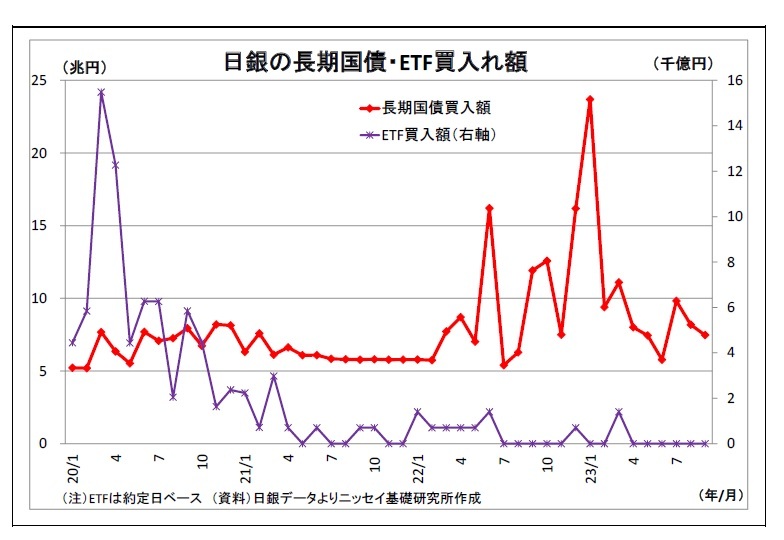

2.日銀金融政策(9月)

(日銀)現状維持

(日銀)現状維持日銀は9月21日~22日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作(イールドカーブコントロール、以下YCC)、資産買入れ方針ともに変更なしであった(全員一致での決定)。

景気判断も前回と大差なく、フォワードガイダンスにも変更はなかった。

会合後の総裁会見では、9月9日付の読売新聞による植田総裁インタビューで俄かに高まったマイナス金利政策の早期解除観測を巡る質問が相次いだ。植田総裁は同インタビューにおいて「現状、物価安定目標の持続的・安定的な実現が見通せる状況に至っておらず、従って粘り強く金融緩和を継続する必要がある」、「先行き実現が見通せる状況に至れば、政策の修正を当然検討することになりますが、現時点では、経済・物価を巡る不確実性はきわめて高く、政策修正の時期や具体的な対応について到底決め打ちはできないというふうに指摘した」と述べた。早期のマイナス金利政策解除観測の打消しを図ったものとみられる。

これに関連して、同インタビューで「来春の賃上げが十分だと思える情報やデータが年末までに揃うことも可能性としてはゼロではない」と発言したことについても、春闘のデータが出てくる時期などについて説明した上で、「前もってどの時点になれば非常にはっきり分かるかということは、決め打ちできない」と明言を避けた。また、年内(年末まで)という具体的な時期を挙げて可能性に言及したことについては、「前もって年内はそういう可能性は全くないということを総裁の立場で言ってしまうということは、毎回の決定会合の議論にある種強い縛りをかけてしまうというリスクを伴っているものであると、そういうことは言わない方が望ましいなという趣旨の発言」と説明した。

物価目標の実現が見通せる状況になった際の政策修正の手順(YCC撤廃やマイナス金利政策など)についても、「様々なオプションがあり、そのときの経済・物価情勢次第だと思うので、具体的にどうするかということを申し上げられる段階では今ない」と述べ、マイナス金利の解除条件についても、「それがどういう変数とどういうふうにひも付いて、短期金利がどれくらい動かないといけないのかということについては、まだ決め打ちできる段階ではない」としつつも、別の質問の際に、「短期金利については現状、私どもは、全体の見通しが達成されるまではマイナス金利でいくという認識でいる」と物価目標達成の見通しに紐付けした。

また、前回7月の会合で実施したYCCの修正に関して、固定金利の上昇について問われた場面では、総裁は「上昇幅も限定的ですし、固定金利で借りている方の比率もそれほど高くないという現状なので、マクロ的な影響は限定的」との見解を示した。YCC修正による為替のボラティリティ抑制効果については、「(ボラティリティの上昇に繋がり得る)大幅なインフレ期待、物価見通しの上昇が 7 月から現在までの間に生じているというわけでは必ずしもないので、その効果がどれくらい表れてるか表れてないかという点をみるには、まだちょっと時期尚早」との見方を示した。

さらに、YCC修正後の長期金利の動向については、「7 月に修正した後のYCCの運用方針のもとでの調節方針と整合的にその後形成されている」と評価した。

なお、最近の物価動向について、総裁は「(前回7月会合)当時の見通しに比べて、当面は下がっていくという見通しを持っていたけれども、その下がり方が少しゆっくり目かなという雰囲気はある」と物価上昇率の下がり方が想定よりもやや緩やかであることを認めている。

その後、10月2日に9月決定会合における「主な意見」が公表された。

この中において、物価の関連では、「賃金上昇を伴った物価上昇につながる好循環が生まれつつあると考えられる」、「来年の賃上げ率が本年を上回る可能性も十分にある」など、政策委員による前向きな動きに期待する発言が目立った。

また、政策運営については、「やや距離はあるが、物価安定の目標の達成に近づきつつあるため、今年度後半は、来年に向けた賃上げ動向も含め、その見極めの重要な局面となる」、「2%の持続的・安定的な物価上昇の実現が、はっきりと視界に捉えられる状況にあると考えており、来年1-3月頃には見極められる可能性もある」、「(YCCの)柔軟化を経ても、市場不安定化のリスクや市場機能面での副作用はなお残存している。イールドカーブ・コントロールは、この間の歴史をみても、多くの役割を果たした段階と考えられる」、「仮にマイナス金利を解除しても、実質金利がマイナスであれば金融緩和の継続であると捉えられる」など、将来の正常化を見据えた発言が多く見受けられた。

(今後の予想)

植田日銀は大規模な金融緩和の正常化の機会を模索しており、しばらくはそのためのデータを見極める時間帯になる。来年7月には、中小企業分も含め、来春闘での比較的高い賃金上昇がデータとして確認できるうえ、今後一旦減速する米経済の持ち直しも確認できるようになるため、正常化へ舵を切ると見ている。この頃に終わると見込まれる多角的レビューも正常化方針を理論的に補強するだろう。既述の通り、正常化の手順は示されていないが、このタイミングでは、債券市場への副作用が大きく、市場の金利上昇圧力に弱いYCCの解除を先行させると見ている。「ゼロ%程度」としている目標水準と「±0.5%程度」を目途としている変動幅をともに取り下げる。

一方、この段階では、マイナス金利政策の解除は慎重を期して先送り(2025年度に解除)したうえで、国債買入れや指値オペの枠組みの継続とともに、市場金利の過度の上昇を抑える役割を持たせると見ている。

植田日銀は大規模な金融緩和の正常化の機会を模索しており、しばらくはそのためのデータを見極める時間帯になる。来年7月には、中小企業分も含め、来春闘での比較的高い賃金上昇がデータとして確認できるうえ、今後一旦減速する米経済の持ち直しも確認できるようになるため、正常化へ舵を切ると見ている。この頃に終わると見込まれる多角的レビューも正常化方針を理論的に補強するだろう。既述の通り、正常化の手順は示されていないが、このタイミングでは、債券市場への副作用が大きく、市場の金利上昇圧力に弱いYCCの解除を先行させると見ている。「ゼロ%程度」としている目標水準と「±0.5%程度」を目途としている変動幅をともに取り下げる。

一方、この段階では、マイナス金利政策の解除は慎重を期して先送り(2025年度に解除)したうえで、国債買入れや指値オペの枠組みの継続とともに、市場金利の過度の上昇を抑える役割を持たせると見ている。

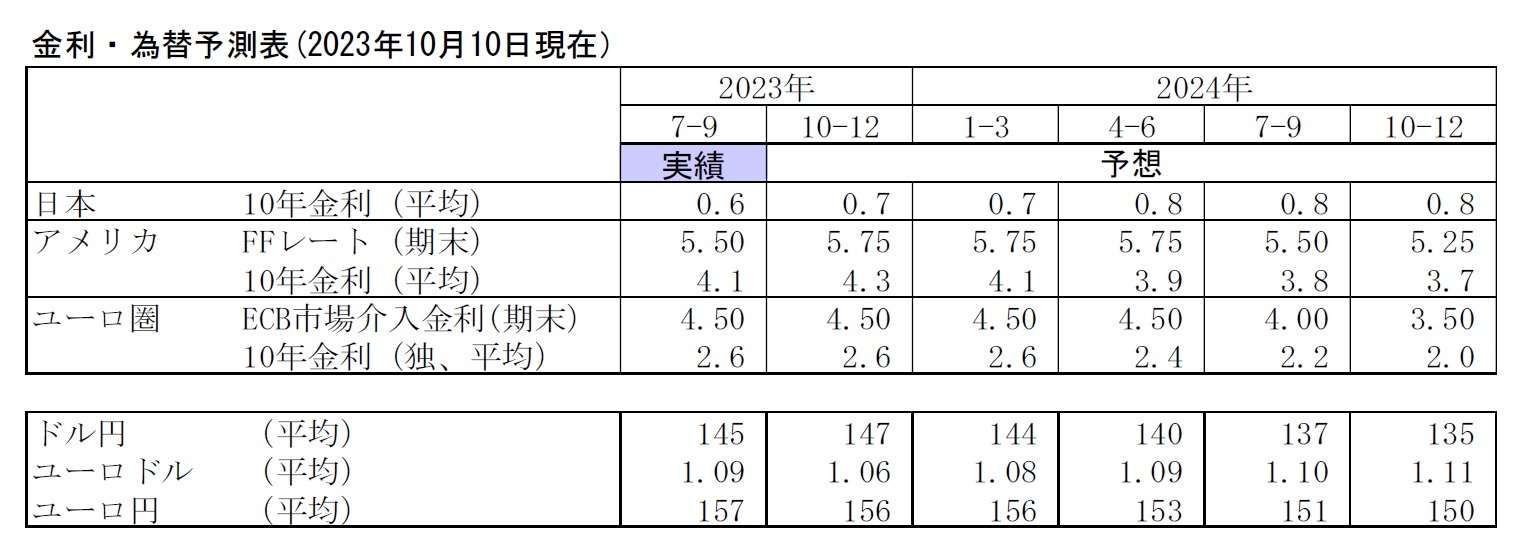

3.金融市場(9月)の振り返りと予測表

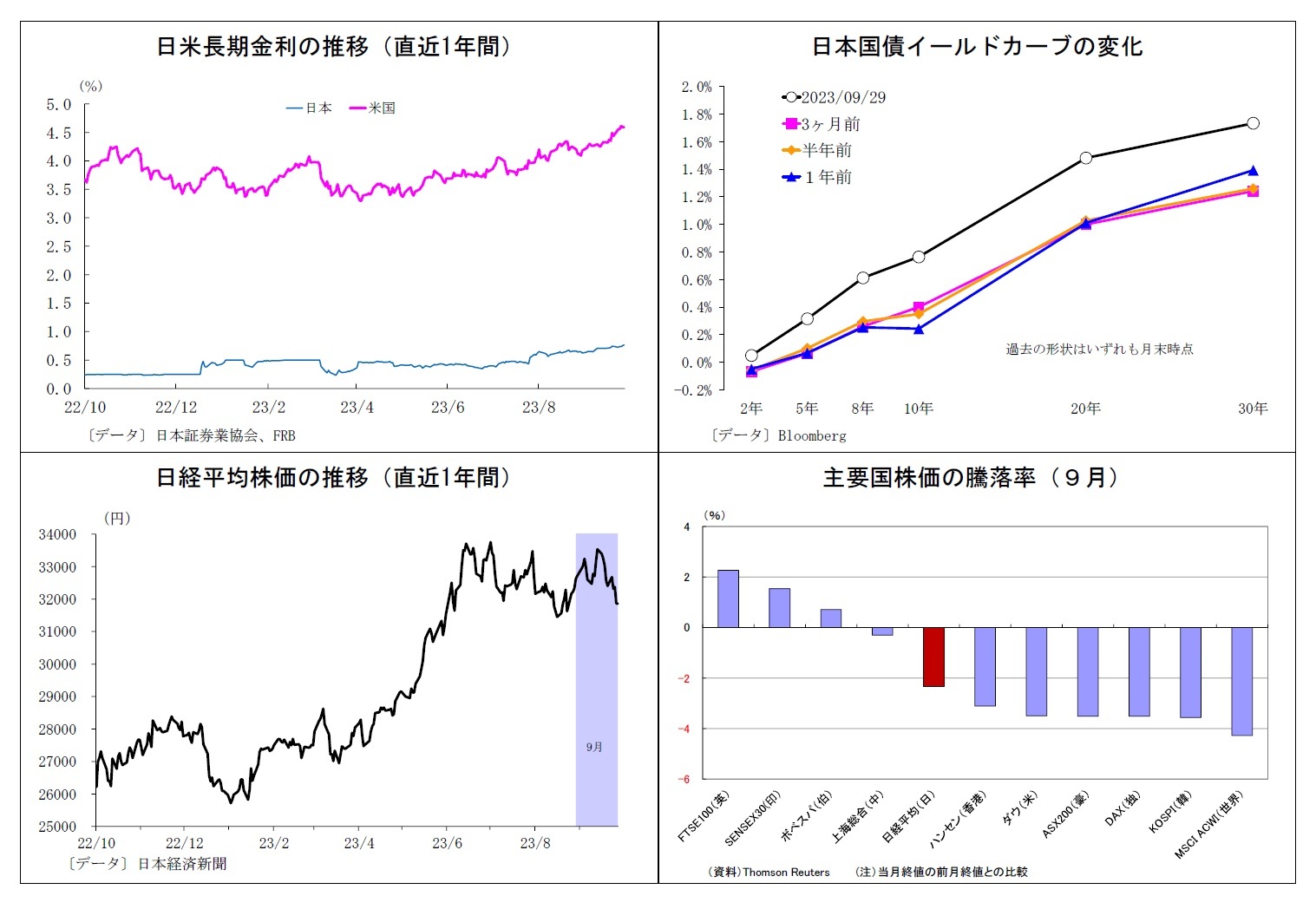

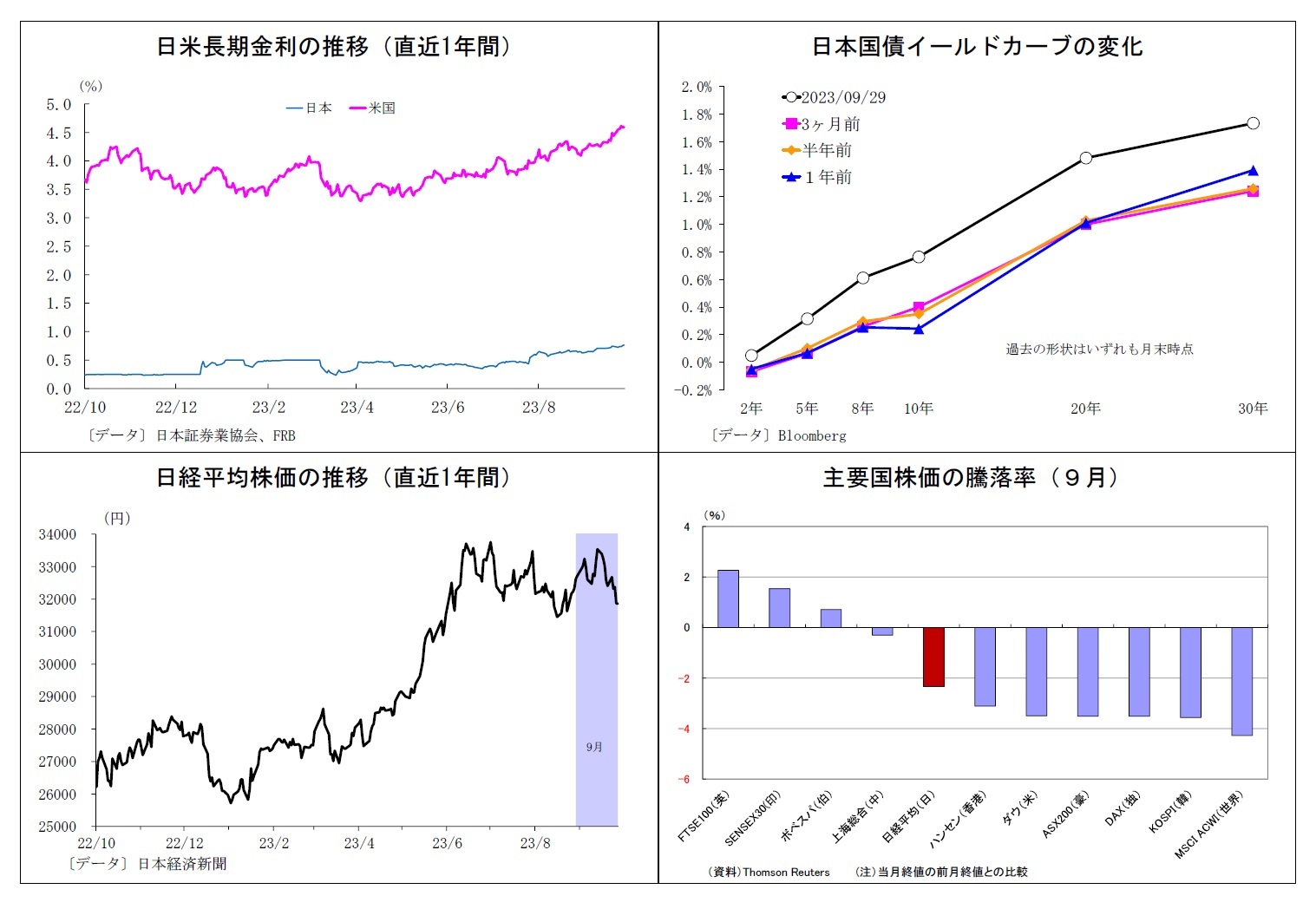

(10年国債利回り)

9月の動き(↗) 月初0.6%台前半でスタートし、月末は0.7%台後半に。

月初、0.6%台前半~半ばで推移した後、植田日銀総裁のインタビュー報道を受けて俄かにマイナス金利政策の早期解除観測が高まり、11日には0.7%台前半に水準を切り上げた。その後はしばらく横ばい圏での推移となったが、FOMCを受けた米金融引き締め長期化観測による米長期金利上昇が波及し、21日には0.7%台半ばへとさらに上昇。月末には米金融引き締め長期観測の高まりや米政府閉鎖による格下げリスクから米長期金利がさらに上昇したことを受けて金利上昇圧力がさらに高まった。29日には日銀が臨時オペで抑制を図ったものの、0.7%台後半に上昇して終了した。

9月の動き(↗) 月初0.6%台前半でスタートし、月末は0.7%台後半に。

月初、0.6%台前半~半ばで推移した後、植田日銀総裁のインタビュー報道を受けて俄かにマイナス金利政策の早期解除観測が高まり、11日には0.7%台前半に水準を切り上げた。その後はしばらく横ばい圏での推移となったが、FOMCを受けた米金融引き締め長期化観測による米長期金利上昇が波及し、21日には0.7%台半ばへとさらに上昇。月末には米金融引き締め長期観測の高まりや米政府閉鎖による格下げリスクから米長期金利がさらに上昇したことを受けて金利上昇圧力がさらに高まった。29日には日銀が臨時オペで抑制を図ったものの、0.7%台後半に上昇して終了した。

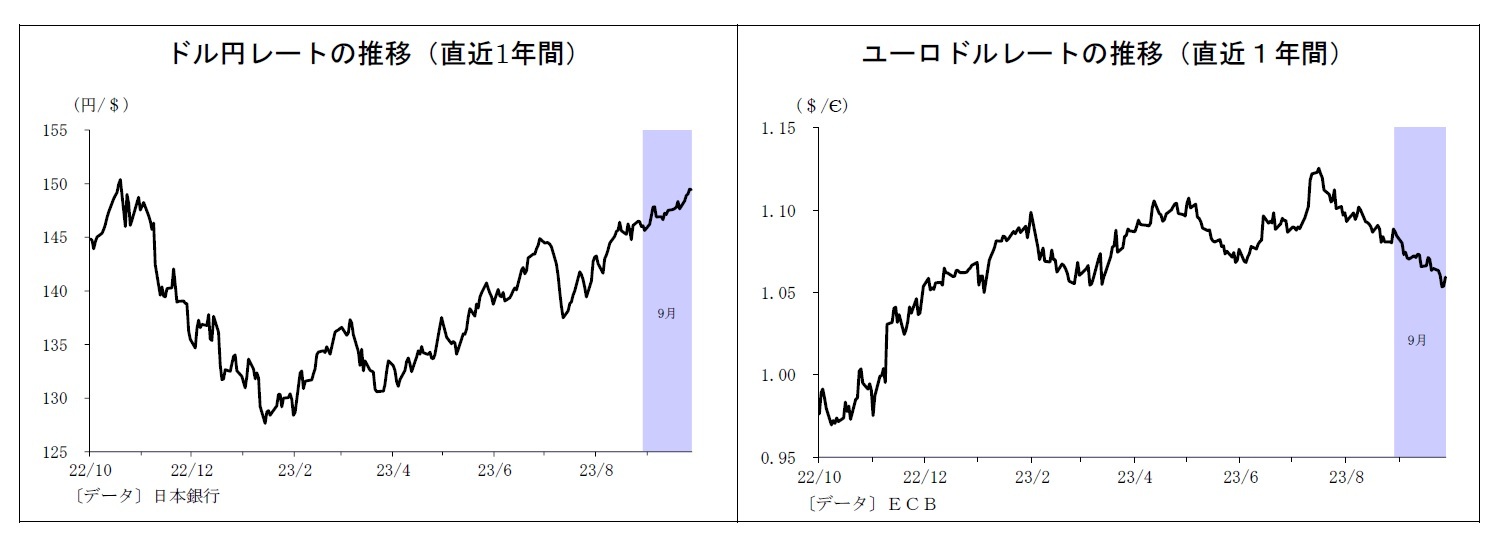

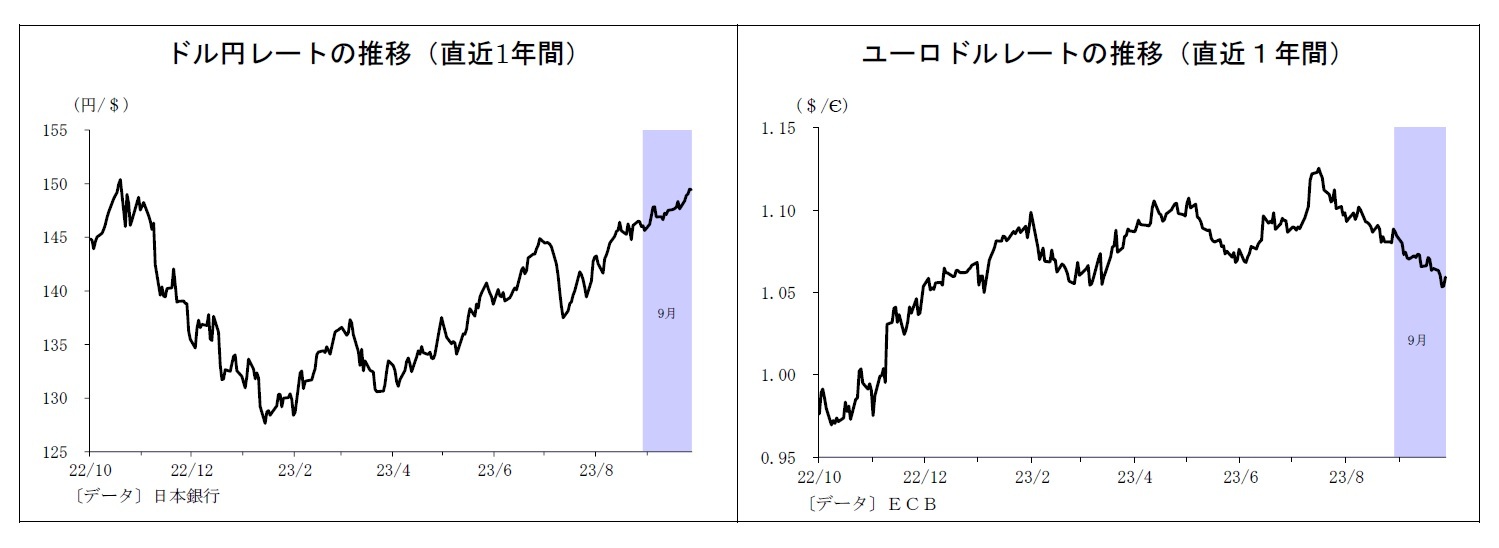

(ドル円レート)

9月の動き(↗) 月初145円台半ばでスタートし、月末は149円台半ばに。

月初、米経済指標の改善に伴う米金融引き締め長期化観測や原油価格上昇を背景に米金利が上昇し、6日には147円台後半に上昇。その後、円買い為替介入への警戒感や日銀による早期のマイナス金利政策解除観測の台頭を受けて一旦下落したものの、原油価格の上昇を受けて13日には再び147円台を回復し、しばらく147円台での推移が続いた。下旬には、FOMCを受けた米金融引き締め長期化観測による米金利上昇によって21日に148円台に到達。以降も米金利上昇が止まらず、ドルが上値を試す展開となった。この間、日本サイドの口先介入による介入への警戒感が一定の抑制要因になったが、月末には149円台半ばと150円の節目に接近した。

9月の動き(↗) 月初145円台半ばでスタートし、月末は149円台半ばに。

月初、米経済指標の改善に伴う米金融引き締め長期化観測や原油価格上昇を背景に米金利が上昇し、6日には147円台後半に上昇。その後、円買い為替介入への警戒感や日銀による早期のマイナス金利政策解除観測の台頭を受けて一旦下落したものの、原油価格の上昇を受けて13日には再び147円台を回復し、しばらく147円台での推移が続いた。下旬には、FOMCを受けた米金融引き締め長期化観測による米金利上昇によって21日に148円台に到達。以降も米金利上昇が止まらず、ドルが上値を試す展開となった。この間、日本サイドの口先介入による介入への警戒感が一定の抑制要因になったが、月末には149円台半ばと150円の節目に接近した。

(ユーロドルレート)

9月の動き(↘) 月初1.08ドル台半ばでスタートし、月末は1.05ドル台後半に。

月初、好調な米経済指標等を受けて米金融引き締め長期化観測が台頭する一方で、ユーロ圏の経済指標が悪化したことを受けてユーロ売りが優勢となり、5日に1.07ドル台前半まで下落。しばらく、一進一退となった後、ECB理事会を受けて利上げの打ち止め観測が台頭した結果、15日には1.06ドル台半ばへとさらに下落した。19日には一旦1.07ドル台を回復したものの、FOMCを受けたドル高圧力によって21日には再び1.06台へと下落。月の終盤には米経済指標の改善などから米金利がさらに上昇したことを受けてユーロがさらに下落し、1.05ドル台後半で終了した。

9月の動き(↘) 月初1.08ドル台半ばでスタートし、月末は1.05ドル台後半に。

月初、好調な米経済指標等を受けて米金融引き締め長期化観測が台頭する一方で、ユーロ圏の経済指標が悪化したことを受けてユーロ売りが優勢となり、5日に1.07ドル台前半まで下落。しばらく、一進一退となった後、ECB理事会を受けて利上げの打ち止め観測が台頭した結果、15日には1.06ドル台半ばへとさらに下落した。19日には一旦1.07ドル台を回復したものの、FOMCを受けたドル高圧力によって21日には再び1.06台へと下落。月の終盤には米経済指標の改善などから米金利がさらに上昇したことを受けてユーロがさらに下落し、1.05ドル台後半で終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年10月10日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【為替介入疑惑について考える~2つの可能性が浮上】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

為替介入疑惑について考える~2つの可能性が浮上のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.