- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-インフレ見通しに対する不確実性は依然高い

2023年09月15日

欧州経済見通し-インフレ見通しに対する不確実性は依然高い

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

( 物価・賃金:基調的なインフレ率にも低下の兆し )

エネルギー価格の下落を受けて、総合インフレ率は大幅に低下しており、またコアインフレ率にもピークアウトの兆しが見える。

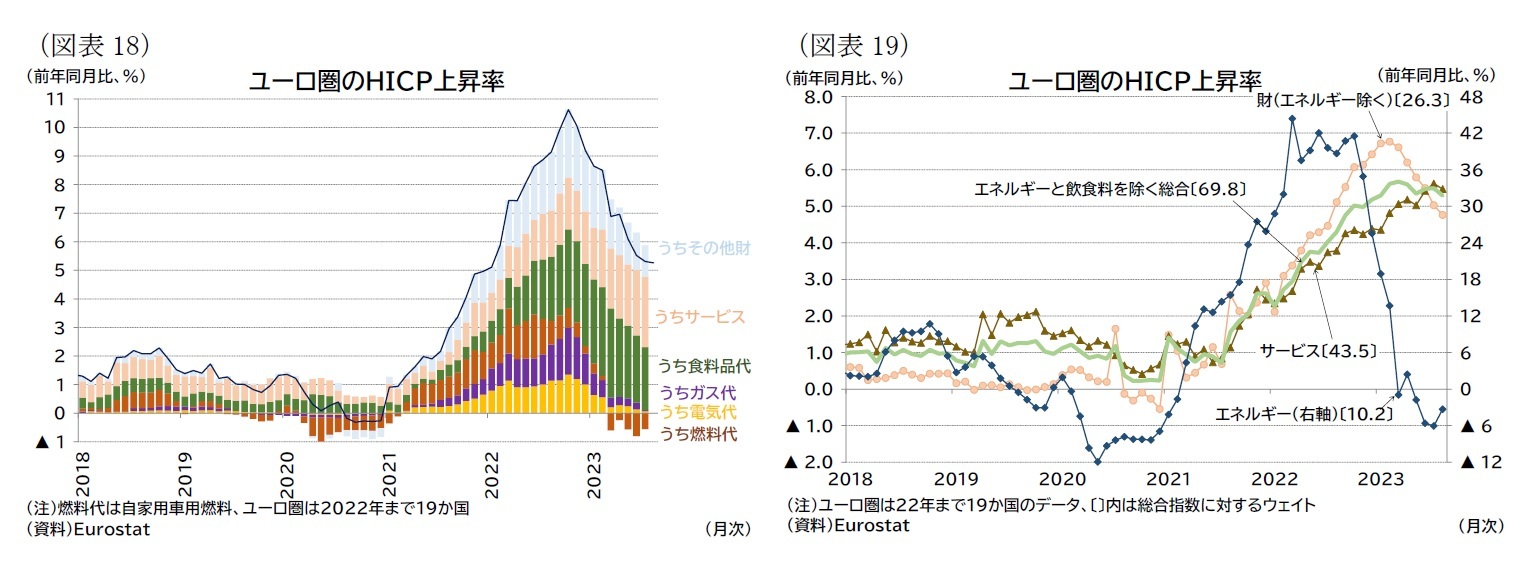

消費者物価(HICP)上昇率は23年8月で前年比5.3%(速報値)となり、22年10月(10.6%)をピークに低下が続いている。HICPの構成要素のうちエネルギー価格は、5月以降には前年比マイナスが定着、エネルギーを除く財価格も上流物価の下落を受けて6か月連続で伸び率が低下しており、これらが総合インフレ率の低下を主導した(図表18・19)。

エネルギー価格の下落を受けて、総合インフレ率は大幅に低下しており、またコアインフレ率にもピークアウトの兆しが見える。

消費者物価(HICP)上昇率は23年8月で前年比5.3%(速報値)となり、22年10月(10.6%)をピークに低下が続いている。HICPの構成要素のうちエネルギー価格は、5月以降には前年比マイナスが定着、エネルギーを除く財価格も上流物価の下落を受けて6か月連続で伸び率が低下しており、これらが総合インフレ率の低下を主導した(図表18・19)。

一方、サービス物価は依然として伸び率が高く、エネルギーを除く財の上昇率を上回った。サービスインフレとの相関が高い賃金の伸び率も、雇用環境の堅調さを背景に上昇圧力は強い。

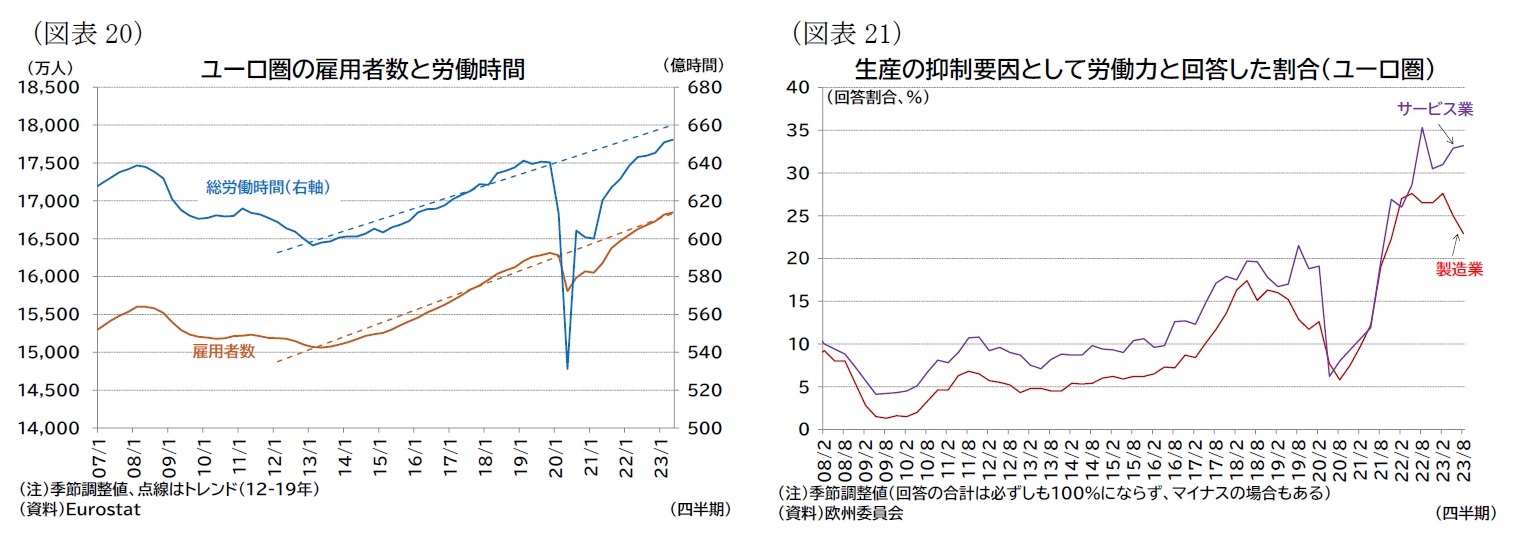

ユーロ圏の雇用者数は4-6月期に前期比0.2%(10-12月期:0.5%)と成長率を上回る増加を続けている(図表20)。失業率も6%台半ばという歴史的低水準での推移が続き、悪化は見られない。

総労働時間は4-6月期に前期比0.2%(10-12月期:0.9%)と増加しているが、コロナショック以降の雇用者数の増加に比べて緩慢な回復にとどまる。人手不足感は、特に景気の減速感が強い製造業でピークよりは緩和されているものの、過去と比べて強い状況が継続している(図表21)。

ユーロ圏の雇用者数は4-6月期に前期比0.2%(10-12月期:0.5%)と成長率を上回る増加を続けている(図表20)。失業率も6%台半ばという歴史的低水準での推移が続き、悪化は見られない。

総労働時間は4-6月期に前期比0.2%(10-12月期:0.9%)と増加しているが、コロナショック以降の雇用者数の増加に比べて緩慢な回復にとどまる。人手不足感は、特に景気の減速感が強い製造業でピークよりは緩和されているものの、過去と比べて強い状況が継続している(図表21)。

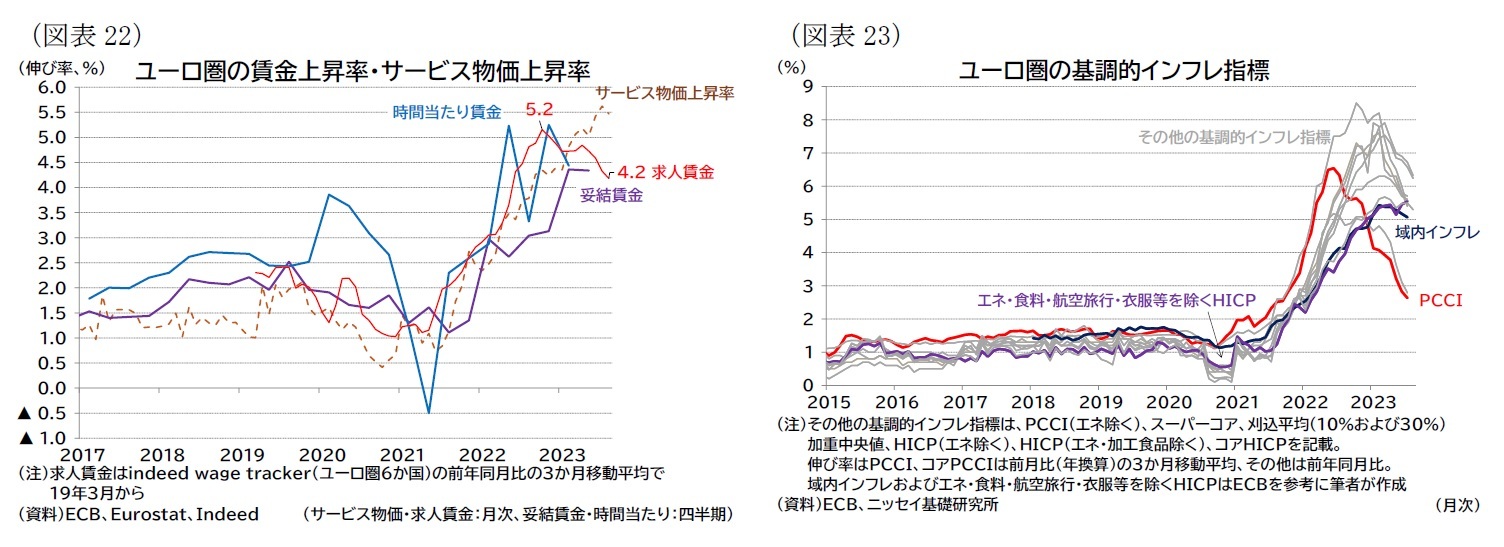

4-6月期の妥結賃金上昇率は前年比4.34%(1-3月期4.36%)と、前期とほぼ同じ4%を超える伸び率が維持されている。ただし、サービスインフレ率、賃金上昇率ともに前年比伸び率に頭打ちの兆しも見られ、賃金伸び率の先行指数と見なせる求人賃金は緩やかながら4%前後まで低下している(図表22)。

ECBが重視する基調的なインフレ指標7は、2%目標と比較すれば依然として高い状況にあるものの、ピークアウトした指標が多い(図表23)。なお、ECBスタッフが中長期的なインフレを見る上で優れていると特定した3指標を見ると、1つは大きく低下している(図表23の赤線)ものの他2つは高止まりしている(図表23の青および紫線)。

ECBが重視する基調的なインフレ指標7は、2%目標と比較すれば依然として高い状況にあるものの、ピークアウトした指標が多い(図表23)。なお、ECBスタッフが中長期的なインフレを見る上で優れていると特定した3指標を見ると、1つは大きく低下している(図表23の赤線)ものの他2つは高止まりしている(図表23の青および紫線)。

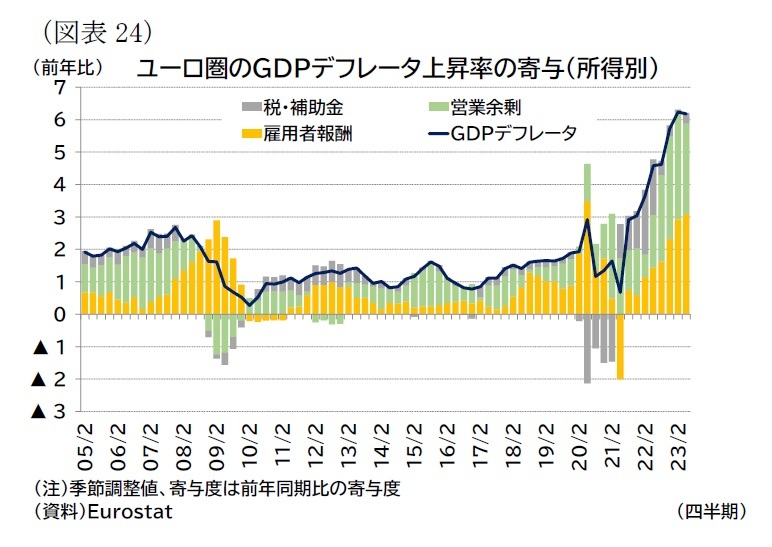

ECBはインフレの持続性を評価する上で、企業の価格転嫁姿勢も注視している。企業と家計の双方がインフレによる負担を回避して「企業の値上げ」と「家計の賃上げ要求」が続けば、利益、賃金、物価の上昇が持続しやすいという理由による。これまで営業余剰(企業利益)単価もインフレ押し上げに寄与してきたが(図表24)、ECBは足もとでは電話調査において企業の利益縮小の動きが見込まれるなど、ディスインフレに向かっていると評価している8。

ECBはインフレの持続性を評価する上で、企業の価格転嫁姿勢も注視している。企業と家計の双方がインフレによる負担を回避して「企業の値上げ」と「家計の賃上げ要求」が続けば、利益、賃金、物価の上昇が持続しやすいという理由による。これまで営業余剰(企業利益)単価もインフレ押し上げに寄与してきたが(図表24)、ECBは足もとでは電話調査において企業の利益縮小の動きが見込まれるなど、ディスインフレに向かっていると評価している8。インフレは最悪期を過ぎ、基調的にも低下局面に入ったと見られるが、今後のインフレ低下のスピードに関しては、労働者の賃上げ要求や企業の利益確保の動きがどの程度持続するのかに左右される。また、再び外生的な供給ショックが発生する可能性もある。それだけに今後の物価動向に関しては不確実性が高い状況が続くと考えられる。

7 図表23に記載のうち、PCCIはインフレ率の持続・共通要素(Persistent and Common Component of Inflation)であり、12か国の目的別指数から特異かつ一時的な変動を取り除いたもの、域内インフレは、輸入集約度(import intensity)が18%以下の品目を集計したもの、スーパーコアはコアインフレ率から需給ギャップの変動に連動しやすい項目を集計したもの。また、図表中ではエネルギーをエネと省略して記載した。基調的インフレ指標の評価についてはMarta Bańbura, Elena Bobeica, Katalin Bodnár, Bruno Fagandini, Peter Healy and Joan Paredes, Underlying inflation measures: an analytical guide for the euro area, ECB Economic Bulletin, Issue 5/2023を参照。

8 ECB, Meeting of 26-27 July 2023, Account of the monetary policy meeting of the Governing Council of the European Central Bank held in Frankfurt am Main on Wednesday and Thursday, 26-27 July 2023。

( 財政政策:段階的な財政健全化へ )

エネルギー危機の後退とインフレ鈍化を受けて、ユーロ圏では構造改革を進めつつ、段階的かつ現実的な財政健全化路線を指向している。

EUの閣僚理事会では23年から24年の出来るだけ早い時期に危機対応の財政措置終了し、関連する貯蓄を赤字削減にあてるとの合意がなされ、ユーログループでも再確認された。また、コロナ禍以降に一時免除されていた、安定・成長協定(SGP)による財政ルールの24年以降の再適用へ向けた動きも続いている9。

新しい財政ルールは、GDPで財政赤字3%、債務残高60%という基準は維持されるが、基準を超過した健全化対象国については、各国の裁量余地や健全化の時間的な猶予を拡大する方向で議論が進んでいる。ルールが再適用された場合は、フランスやイタリアを含む国で健全化が求められる見込みであるが10、24年以降もコロナ禍を受けて設立した復興基金からの資金受け取りは継続されるなど、ユーロ圏全体での財政健全化はあくまで段階的に進められると見られる。

9 ユーログループでは、新たな財政ルールのための法的手続きを23年中に完了し、12月の会合で、財政政策のレビューを行うことが確認された。Council of the EU, European Semester 2023: country-specific recommendations agreed, 16 June 2023(22年9月14日アクセス)およびEurogroup, Eurogroup statement on the euro area fiscal stance for 2024, 13 July 2023(22年9月14日アクセス)。新しい財政ルール案の詳細については、伊藤さゆり(2023)「高インフレ、景気停滞下のユーロ圏の財政ルール再起動」『Weekly エコノミスト・レター』2023-07-21を参照。

10 フランスやイタリアがより各国裁量がある形でのルールを指向する一方、ドイツなどはより均一的なルールの策定を指向しており、合意にはまだ距離があると見られる。例えば、POLITICO, Franco-German showdown makes EU fiscal rules reform unlikely this year, JUNE 16, 2023(23年9月14日アクセス)、Reuters, EU unlikely to approve new fiscal rules this year -Italy minister, August 29(23年9月14日アクセス)。

エネルギー危機の後退とインフレ鈍化を受けて、ユーロ圏では構造改革を進めつつ、段階的かつ現実的な財政健全化路線を指向している。

EUの閣僚理事会では23年から24年の出来るだけ早い時期に危機対応の財政措置終了し、関連する貯蓄を赤字削減にあてるとの合意がなされ、ユーログループでも再確認された。また、コロナ禍以降に一時免除されていた、安定・成長協定(SGP)による財政ルールの24年以降の再適用へ向けた動きも続いている9。

新しい財政ルールは、GDPで財政赤字3%、債務残高60%という基準は維持されるが、基準を超過した健全化対象国については、各国の裁量余地や健全化の時間的な猶予を拡大する方向で議論が進んでいる。ルールが再適用された場合は、フランスやイタリアを含む国で健全化が求められる見込みであるが10、24年以降もコロナ禍を受けて設立した復興基金からの資金受け取りは継続されるなど、ユーロ圏全体での財政健全化はあくまで段階的に進められると見られる。

9 ユーログループでは、新たな財政ルールのための法的手続きを23年中に完了し、12月の会合で、財政政策のレビューを行うことが確認された。Council of the EU, European Semester 2023: country-specific recommendations agreed, 16 June 2023(22年9月14日アクセス)およびEurogroup, Eurogroup statement on the euro area fiscal stance for 2024, 13 July 2023(22年9月14日アクセス)。新しい財政ルール案の詳細については、伊藤さゆり(2023)「高インフレ、景気停滞下のユーロ圏の財政ルール再起動」『Weekly エコノミスト・レター』2023-07-21を参照。

10 フランスやイタリアがより各国裁量がある形でのルールを指向する一方、ドイツなどはより均一的なルールの策定を指向しており、合意にはまだ距離があると見られる。例えば、POLITICO, Franco-German showdown makes EU fiscal rules reform unlikely this year, JUNE 16, 2023(23年9月14日アクセス)、Reuters, EU unlikely to approve new fiscal rules this year -Italy minister, August 29(23年9月14日アクセス)。

( 金融政策・金利:実質的にも「データ次第」の運営に )

ECBはこれまで、高インフレを受けて積極的な金融引き締めを続けてきたが、足もとでは「データ次第」の原則を全面的に打ち出している。

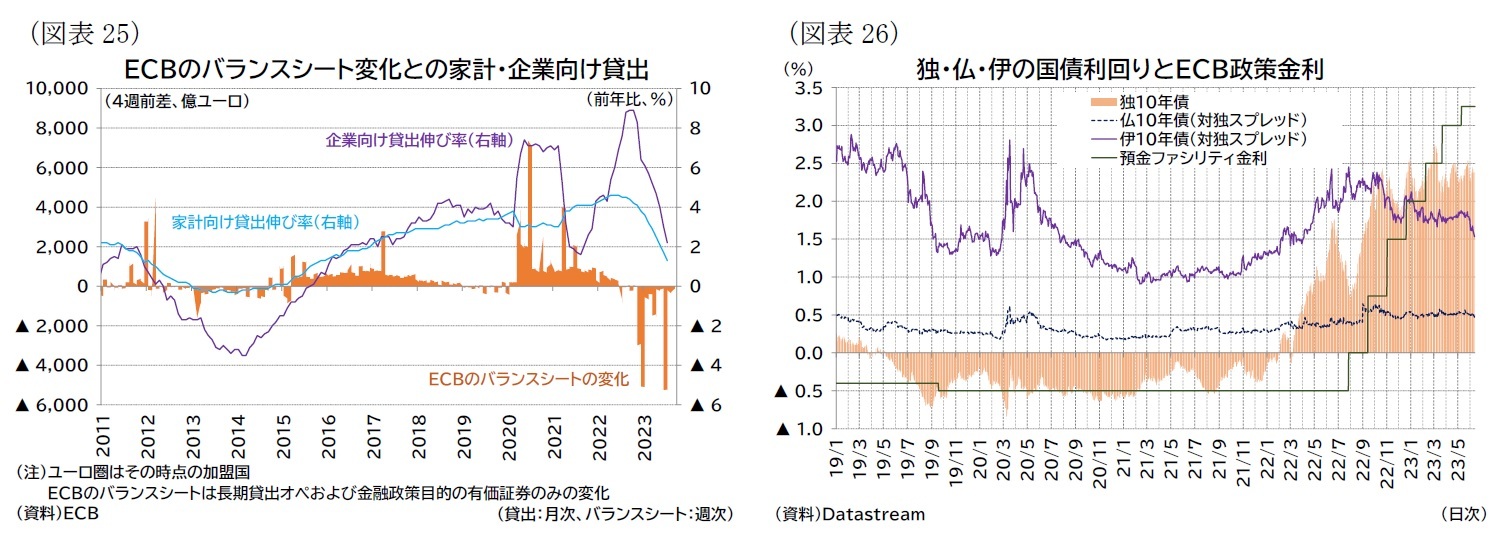

ECBは22年7月から23年9月まで10会合連続の利上げを実施、政策金利を計4.50%ポイント引き上げてきた。また、23年3月にはAPP(資産購入策)で保有してきた債券残高の縮小を開始し、7月にはAPPの償還再投資を完全に停止した。さらに流動性供給策(TLTROIII)の大型返済が昨年末と今年6月に行われ、バランスシートの縮小も進展している(図表25)。

米国においては金融引き締めを一因にして一部の地銀が経営破綻し、金融不安懸念が高まったものの、ユーロ圏への波及は限定的に留まっており、流動性不安などは発生していない。ECBが利上げを続け、バランスシートを縮小するなか、ドイツの長期金利は2%台半ばで推移している。また、南欧諸国との利回り格差の拡大(いわゆる「分断化」)については、昨年に利回り格差が拡大し、PEPPの償還再投資を柔軟化した経緯があったが、その後は落ち着いた動きが続いている(図表26)。

ECBはこれまで、高インフレを受けて積極的な金融引き締めを続けてきたが、足もとでは「データ次第」の原則を全面的に打ち出している。

ECBは22年7月から23年9月まで10会合連続の利上げを実施、政策金利を計4.50%ポイント引き上げてきた。また、23年3月にはAPP(資産購入策)で保有してきた債券残高の縮小を開始し、7月にはAPPの償還再投資を完全に停止した。さらに流動性供給策(TLTROIII)の大型返済が昨年末と今年6月に行われ、バランスシートの縮小も進展している(図表25)。

米国においては金融引き締めを一因にして一部の地銀が経営破綻し、金融不安懸念が高まったものの、ユーロ圏への波及は限定的に留まっており、流動性不安などは発生していない。ECBが利上げを続け、バランスシートを縮小するなか、ドイツの長期金利は2%台半ばで推移している。また、南欧諸国との利回り格差の拡大(いわゆる「分断化」)については、昨年に利回り格差が拡大し、PEPPの償還再投資を柔軟化した経緯があったが、その後は落ち着いた動きが続いている(図表26)。

ECBはこれまで、会合毎に「データ次第」で金融政策を決定するという原則を示す一方で、実際には利上げの「予告」を行い、インフレ抑制のタカ派姿勢を強調してきた。実際、今年2月会合までは声明文に次の利上げ予定を明記し、3月以降の会合ではラガルド総裁自身が質疑応答などで利上げの継続の意思を発信している。この姿勢が変化したのが7月会合で、次(9月)の利上げについての言質を与えず、利上げ継続と停止のいずれもあり得るとした。

9月会合は実質的にも「データ次第」の決定だったと言えるが、0.25%ポイントの利上げが決定された。市場予測では利上げ見送りを視野に入れる向きもあったため、引き続きタカ派姿勢を示したことになる。一方で、声明文には、この金利水準を十分に長い期間続ければインフレの速やかな目標への回帰に貢献するとの評価を盛り込み、さらなる利上げ余地が限られることを示唆した。

追加利上げの可能性が排除された訳ではないが、今後の政策運営の焦点は現状の政策金利を維持する期間(利下げタイミング)となるだろう。

なお、現状の政策金利を維持する期間も含めて、政策については今後も「データ次第」で決定するという姿勢を維持している。

ECBは金融政策を決定する上での「反応関数」として(1)最新の経済・金融データに照らしたインフレ見通しの評価、(2)基調的なインフレ動向、(3)金融政策の伝達状況、を挙げている。

(1)のインフレ見通しに関しては、9月の理事会では総合インフレが25年7-9月期に2%まで低下するとしたスタッフ見通しを作成した11が、今後の動向について依然として不確実性が高いと評価している。(1)の基調的なインフレ動向では、前述した通り、一部の指標は低下しているものの、高止まりしている指標もある。(3)金融政策の伝達状況については、資金調達環境の厳格化(「第一段階(first leg)」)は確認されているが、実体経済におけるインフレ率低下という「第二段階(second leg)」がどの程度のラグをもって生じるのか(あるいは生じないのか)については、さらなる理解が必要であると評価されている。

11 なお、コアインフレ率はECBの予測機関終了時点(25年末)でも2%を上回るという予想になっている。

9月会合は実質的にも「データ次第」の決定だったと言えるが、0.25%ポイントの利上げが決定された。市場予測では利上げ見送りを視野に入れる向きもあったため、引き続きタカ派姿勢を示したことになる。一方で、声明文には、この金利水準を十分に長い期間続ければインフレの速やかな目標への回帰に貢献するとの評価を盛り込み、さらなる利上げ余地が限られることを示唆した。

追加利上げの可能性が排除された訳ではないが、今後の政策運営の焦点は現状の政策金利を維持する期間(利下げタイミング)となるだろう。

なお、現状の政策金利を維持する期間も含めて、政策については今後も「データ次第」で決定するという姿勢を維持している。

ECBは金融政策を決定する上での「反応関数」として(1)最新の経済・金融データに照らしたインフレ見通しの評価、(2)基調的なインフレ動向、(3)金融政策の伝達状況、を挙げている。

(1)のインフレ見通しに関しては、9月の理事会では総合インフレが25年7-9月期に2%まで低下するとしたスタッフ見通しを作成した11が、今後の動向について依然として不確実性が高いと評価している。(1)の基調的なインフレ動向では、前述した通り、一部の指標は低下しているものの、高止まりしている指標もある。(3)金融政策の伝達状況については、資金調達環境の厳格化(「第一段階(first leg)」)は確認されているが、実体経済におけるインフレ率低下という「第二段階(second leg)」がどの程度のラグをもって生じるのか(あるいは生じないのか)については、さらなる理解が必要であると評価されている。

11 なお、コアインフレ率はECBの予測機関終了時点(25年末)でも2%を上回るという予想になっている。

2.経済・金融環境の見通し

( 見通し:インフレ率低下で実質ベースでの回復が継続 )

今後については、当面は2%目標を上回る高インフレが続き、ECBは高めの政策金利を維持させると予想される。そのため、ユーロ圏の実体経済への下押し圧力も継続すると見られるものの、インフレ率の低下が実質ベースでの回復を促すと考える。

今後については、当面は2%目標を上回る高インフレが続き、ECBは高めの政策金利を維持させると予想される。そのため、ユーロ圏の実体経済への下押し圧力も継続すると見られるものの、インフレ率の低下が実質ベースでの回復を促すと考える。

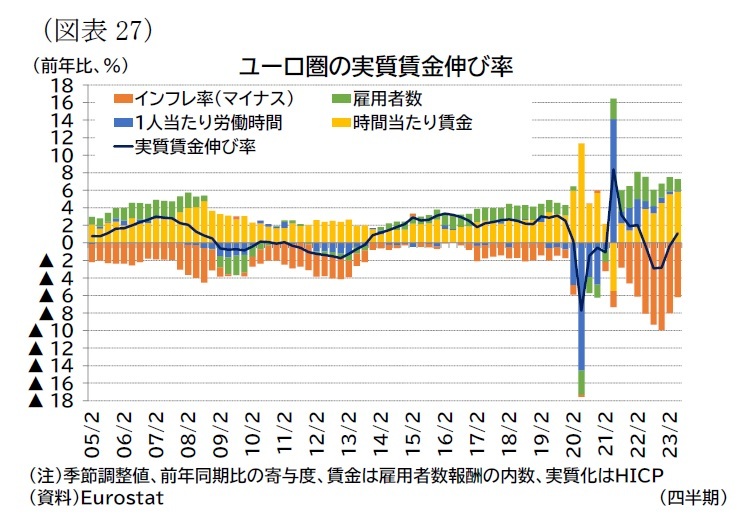

消費については、インフレ率が低下傾向にあること実質所得環境の改善に寄与するだろう。4-6月期には、雇用者全体の賃金総額が実質ベースで前年比プラスとなった(図表27)。コロナ禍で積みあがった「過剰貯蓄」も消費の底割れを防ぐバッファーとなり得る。そのため、今後は緩やかながら、個人消費が伸びを高めると見ている。

消費については、インフレ率が低下傾向にあること実質所得環境の改善に寄与するだろう。4-6月期には、雇用者全体の賃金総額が実質ベースで前年比プラスとなった(図表27)。コロナ禍で積みあがった「過剰貯蓄」も消費の底割れを防ぐバッファーとなり得る。そのため、今後は緩やかながら、個人消費が伸びを高めると見ている。投資については、景況感の低下や高金利が特に設備投資需要の抑制要因となる一方、「脱ロシア」や復興基金などに後押しされた投資、人手不足に対応するための(ソフトウェアを含む)設備投資に対しては底堅い需要が存在すると見られる。資金調達環境がタイト化する中でも、成長を下支えするだろう。コロナ禍期間中には企業部門も資金余剰を増やしており、「過剰貯蓄」と同様にバッファーとなり得る。戦略的自律を目指すEUの産業政策やドイツで打ち出された中小企業向けの気候変動関連投資への税制優遇といった構造転換促進策もこうした投資需要の喚起に寄与する可能性がある12。

域外経済については、引き続き期待できない状況が続くと見ている。

最大の輸出相手国である米国でも中銀の金融引き締めが成長の重しになっており、特に財輸出をけん引役とした成長には期待できない状況が続くだろう。中国も不動産不況などを受け、経済再開後の需要も活性化しない状況が続くと予想される。

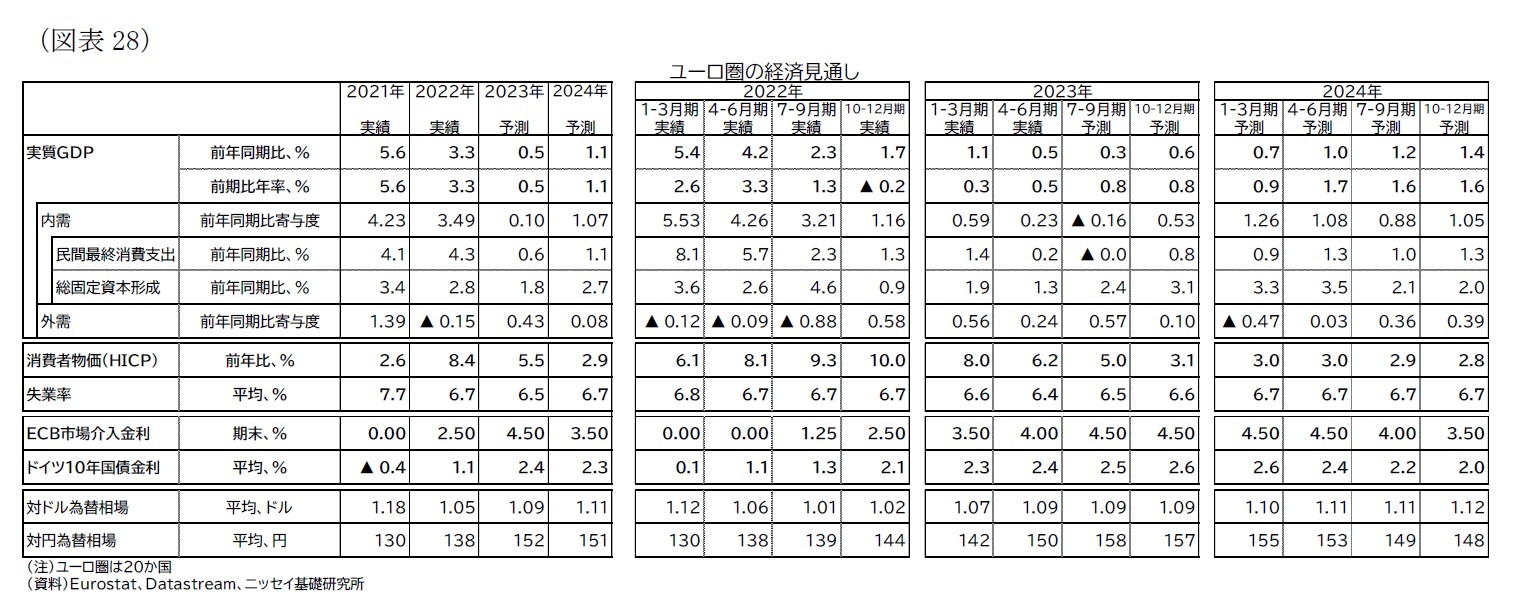

上記のような状況から、ユーロ圏経済は下押し圧力が続くなか、ごく緩やかな成長が続くと見ている。暦年でみた欧州経済の成長率は23年0.5%、24年1.1%になると予想する(図表28)。

インフレ率は23年で5.5%、24年2.9%と予想している(表紙図表2、図表28)。

これまでエネルギー・財インフレの低下を受けて総合インフレ率が大幅に低下しており、サービスインフレや賃金、基調的なインフレ率にもピークアウトの兆しが見られる。ECBの利上げで資金調達環境は厳しくなっており、今後、「第二段階」である実体経済への波及も進むと考えられるものの、現状では雇用環境の堅調さは持続している。労働時間の短縮などは一部、構造的な要因により生じている面があり、今後の人手不足感の解消スピードも緩慢なものとなることが想定される。今後のインフレ低下スピードはゆっくりとしたものになると見ている。

その結果、ECBの物価目標である2%を上回る期間は長期化し、見通し期間中(24年末まで)は2%目標への低下には至らないと予想している。

ECBは、これまでの金融引き締めの実体経済への波及を見極めるため、政策金利の高さよりも高い政策金利を維持する期間に政策の重心を移しており、今後は様子見姿勢を続けるだろう。インフレ率の低下が緩慢であることから、利下げに転じるのは、インフレ率が十分に低下する24年下半期を予想している(表紙図表2、前掲図表25)。

なお、この間に域内の金利格差(「分断化」)がECBの金融引き締めを阻害する可能性は低いと考えており、ドイツ10年債金利は23年平均で2.4%、24年は平均2.3%で推移すると予想している(表紙図表2、図表28)。

これまでエネルギー・財インフレの低下を受けて総合インフレ率が大幅に低下しており、サービスインフレや賃金、基調的なインフレ率にもピークアウトの兆しが見られる。ECBの利上げで資金調達環境は厳しくなっており、今後、「第二段階」である実体経済への波及も進むと考えられるものの、現状では雇用環境の堅調さは持続している。労働時間の短縮などは一部、構造的な要因により生じている面があり、今後の人手不足感の解消スピードも緩慢なものとなることが想定される。今後のインフレ低下スピードはゆっくりとしたものになると見ている。

その結果、ECBの物価目標である2%を上回る期間は長期化し、見通し期間中(24年末まで)は2%目標への低下には至らないと予想している。

ECBは、これまでの金融引き締めの実体経済への波及を見極めるため、政策金利の高さよりも高い政策金利を維持する期間に政策の重心を移しており、今後は様子見姿勢を続けるだろう。インフレ率の低下が緩慢であることから、利下げに転じるのは、インフレ率が十分に低下する24年下半期を予想している(表紙図表2、前掲図表25)。

なお、この間に域内の金利格差(「分断化」)がECBの金融引き締めを阻害する可能性は低いと考えており、ドイツ10年債金利は23年平均で2.4%、24年は平均2.3%で推移すると予想している(表紙図表2、図表28)。

( リスク:成長率は下方、インフレは上下双方にリスク)

予想に対するリスクは、成長率見通しに対しては下振れリスクに傾き、インフレ見通しに対しては上振れと下振れの双方にリスクがあり不確実性が高い状況と言える。

成長率の下振れリスクとしては、金融引き締めの長期化に伴う、金融システムリスクの顕在化や実体経済の想定以上の減速、域外需要の悪化が挙げられる。

金融システムリスクについては、世界金融危機以降、大手の金融機関を中心に規制が強化されており、ユーロ圏金融機関の健全性は高まっている。ただし、ノンバンクなど相対的に規制の緩い金融機関を中心に金融引き締めにより、ストレスが強まり経営が悪化する可能性がある。

また、企業景況感が冴えないなか、想定以上の需要減速や雇用環境悪化が生じる可能性がある。利上げの実体経済への波及(「第二段階」)がラグを伴って進むことで、商業用不動産といった不振業種を中心にさらに下押し圧力が強まる可能性がある。今後インフレの上振れリスクが顕在化し、さらなる金融引き締め必要になった場合も、成長率の下押し要因となるだろう。

域外経済では、米国の金融引き締めの影響で想定以上に経済が悪化する、中国の回復が腰折れし成長が伸び悩むといった状況になれば、欧州にとっても成長の重しとなる。また、中国に対するデリスキングの動きなど、供給網の再編によって域外需要が伸び悩む可能性もある。

インフレについては、上振れリスクとして、これまでと同様、エネルギー需給のひっ迫や価格高騰、物価と賃金の上昇圧力が持続しインフレ率が高止まりするリスク挙げられるだろう。

エネルギー需給のひっ迫については、ガス調達が順調に進んでいることからリスクは限定的であると見ているが、雇用のひっ迫感が長期化していることから、賃上げ圧力と企業の価格転嫁姿勢が維持され、インフレが高止まりするリスクは残っている。基調的なインフレ率は低下しつあるが、低下スピードがごく緩やかとなり、ECBの金融引き締めが長期化する、あるいはさらなる利上げが求められる可能性が十分に考えられる。

インフレ率の下振れリスクは、上述したような成長率の下振れが発生し、需要が減速することで顕在化する可能性がある。

なお、世界的な農作物価格に関するリスクも高まっている。ロシアの黒海穀物合意停止に代表される地政学的要因、輸出規制、気候要因13などが先行きの不確実性になっていると言える。

13 ECBは、歴史的にはエルニーニョ現象が見られる期間に気温が1度上昇すると1年後の世界の食料品価格が6%以上上昇すると指摘している。Isabel Schnabel, The risks of stubborn inflation, 19 June 2023。

予想に対するリスクは、成長率見通しに対しては下振れリスクに傾き、インフレ見通しに対しては上振れと下振れの双方にリスクがあり不確実性が高い状況と言える。

成長率の下振れリスクとしては、金融引き締めの長期化に伴う、金融システムリスクの顕在化や実体経済の想定以上の減速、域外需要の悪化が挙げられる。

金融システムリスクについては、世界金融危機以降、大手の金融機関を中心に規制が強化されており、ユーロ圏金融機関の健全性は高まっている。ただし、ノンバンクなど相対的に規制の緩い金融機関を中心に金融引き締めにより、ストレスが強まり経営が悪化する可能性がある。

また、企業景況感が冴えないなか、想定以上の需要減速や雇用環境悪化が生じる可能性がある。利上げの実体経済への波及(「第二段階」)がラグを伴って進むことで、商業用不動産といった不振業種を中心にさらに下押し圧力が強まる可能性がある。今後インフレの上振れリスクが顕在化し、さらなる金融引き締め必要になった場合も、成長率の下押し要因となるだろう。

域外経済では、米国の金融引き締めの影響で想定以上に経済が悪化する、中国の回復が腰折れし成長が伸び悩むといった状況になれば、欧州にとっても成長の重しとなる。また、中国に対するデリスキングの動きなど、供給網の再編によって域外需要が伸び悩む可能性もある。

インフレについては、上振れリスクとして、これまでと同様、エネルギー需給のひっ迫や価格高騰、物価と賃金の上昇圧力が持続しインフレ率が高止まりするリスク挙げられるだろう。

エネルギー需給のひっ迫については、ガス調達が順調に進んでいることからリスクは限定的であると見ているが、雇用のひっ迫感が長期化していることから、賃上げ圧力と企業の価格転嫁姿勢が維持され、インフレが高止まりするリスクは残っている。基調的なインフレ率は低下しつあるが、低下スピードがごく緩やかとなり、ECBの金融引き締めが長期化する、あるいはさらなる利上げが求められる可能性が十分に考えられる。

インフレ率の下振れリスクは、上述したような成長率の下振れが発生し、需要が減速することで顕在化する可能性がある。

なお、世界的な農作物価格に関するリスクも高まっている。ロシアの黒海穀物合意停止に代表される地政学的要因、輸出規制、気候要因13などが先行きの不確実性になっていると言える。

13 ECBは、歴史的にはエルニーニョ現象が見られる期間に気温が1度上昇すると1年後の世界の食料品価格が6%以上上昇すると指摘している。Isabel Schnabel, The risks of stubborn inflation, 19 June 2023。

(2023年09月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-インフレ見通しに対する不確実性は依然高い】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-インフレ見通しに対する不確実性は依然高いのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.