- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 国内金価格が史上最高を更新~歴史的高騰の理由と見通し

2023年09月01日

文字サイズ

- 小

- 中

- 大

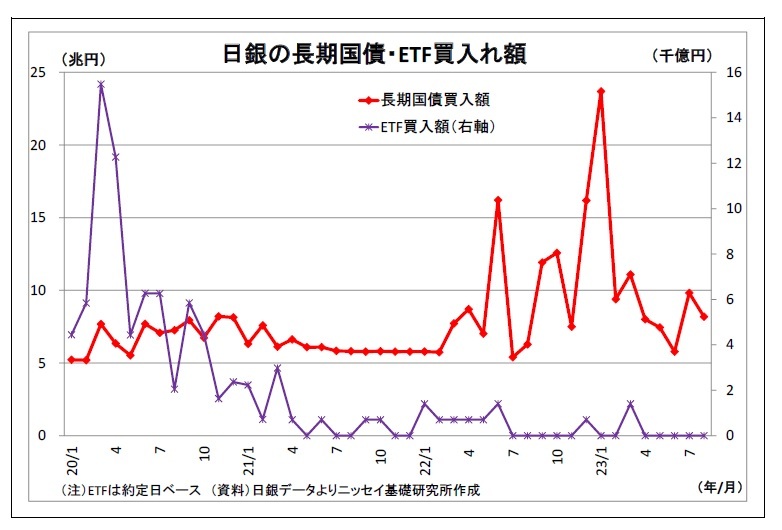

2. 日銀金融政策(8月)

(日銀)現状維持(開催なし)

(日銀)現状維持(開催なし)8月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、必然的に金融政策は現状維持となった。次回会合は、今月21日~22日にかけて開催される予定となっている。

そうした中、内田副総裁は8月2日に千葉県金融経済懇談会において「最近の金融経済情勢と金融政策運営」をテーマに講演を行った。

副総裁は、7月のYCC(長短金利操作)柔軟化について、「内外の経済・物価を巡る不確実性がきわめて高い中、上下双方向のリスクに機動的に対応しながら、粘り強く金融緩和を続けていくことを狙いとするもの」であって、「当然、出口を意識したものではない」と説明した。

YCCの枠組みについては、「(2%の)物価安定の目標の実現を目指し、これを安定的に持続するために必要な時点まで」継続すると約束している」が、「現在、まだ2%の目標の持続的・安定的な実現を見通せる状況には至っていないので、この基準に沿って、この枠組みを継続していく」と表明した。YCCの枠内でのさらなる修正の可能性については、「(長期金利の上限キャップである)1%という基準というのは、少なくとも今の状況においてはかなり高いところに設定しているので、今の段階でそういうことは念頭には置いていない」と言及した。

一方、マイナス金利政策の解除に関しては、「短期政策金利を0.1%分だけ「引き上げる」ことを意味する」としたうえで、「その決断は、「実体経済面で需要を抑制することで、物価の上昇を防ぐことが適当」と判断するということ」、「マイナス金利を維持することで、「引き締めが遅れて、2%を超えるインフレ率が持続してしまうリスク」の方を、より心配する状況になるということ」と、YCC撤廃よりもハードルが高いことを示唆し、「現在の経済・物価情勢からみると、そうした判断に至るまでにはまだ大きな距離がある」との認識を示した。

また、8月30日には田村審議委員が道東地域金融経済懇談会で挨拶を行った。同氏は「(物価目標の)実現に向けた不確実性も残る状況下、まだ、賃金や物価の動向を謙虚に見つめていくべき局面にあり、現時点においては、金融緩和を継続することが適当」としながらも、「ようやくその(=物価目標の)実現がはっきりと視界に捉えられる状況になったと考えている」、「持続的・安定的な物価上昇の実現に向けた状況の見極めにはなお時間が必要だが、来年1~3月頃には、その時点の賃上げのモメンタムやそれまでに得られる年後半の物価動向などのデータから、解像度が一段と上がると期待している」と踏み込んだ発言を行ったのが印象的であった。

さらに、翌31日には中村審議委員が岐阜県金融経済懇談会で挨拶を行った。同氏は、「賃金上昇を伴う物価上昇の形成には至っていない」、「2%の物価安定の目標達成に確信を持てる状況には至っていない」と物価情勢に対する慎重な姿勢を示したうえで、「販売価格の上昇が賃金上昇に繋がる前に金融引き締めに転換すれば、需要が抑制され、企業の「稼ぐ力」が再び低下しかねない」と金融引き締めに対しても否定的な見解を示した。

日銀の政策委員の中で、見解の温度差が目立つようになってきた印象を受ける。

(今後の予想)

7月のYCC柔軟化によって日銀が最大1%までの長期金利上昇余地を創出したことで、YCCにまつわる副作用(イールドカーブの歪み発生や債券市場における流動性の枯渇)は顕在化しづらくなったと考えられる。一方で、植田日銀は金融政策の正常化を志向していることから、来春闘での比較的高い賃金上昇がデータとして確認できるようになり、多角的レビューで過去の政策の総括を終えた段階にあたる来年10月に正常化の第一段階となるYCCの撤廃(長期金利操作目標の撤廃)に踏み切ると予想する。

一方、マイナス金利政策については、上記の内田副総裁の発言などから、YCCの撤廃よりも解除条件が厳しいと考えられる。従って、来年秋にYCCを撤廃する際にもマイナス金利政策は現状のまま存置され、過度の金利上昇の抑制が図られると見ている。マイナス金利の解除は再来年以降と予想している。

7月のYCC柔軟化によって日銀が最大1%までの長期金利上昇余地を創出したことで、YCCにまつわる副作用(イールドカーブの歪み発生や債券市場における流動性の枯渇)は顕在化しづらくなったと考えられる。一方で、植田日銀は金融政策の正常化を志向していることから、来春闘での比較的高い賃金上昇がデータとして確認できるようになり、多角的レビューで過去の政策の総括を終えた段階にあたる来年10月に正常化の第一段階となるYCCの撤廃(長期金利操作目標の撤廃)に踏み切ると予想する。

一方、マイナス金利政策については、上記の内田副総裁の発言などから、YCCの撤廃よりも解除条件が厳しいと考えられる。従って、来年秋にYCCを撤廃する際にもマイナス金利政策は現状のまま存置され、過度の金利上昇の抑制が図られると見ている。マイナス金利の解除は再来年以降と予想している。

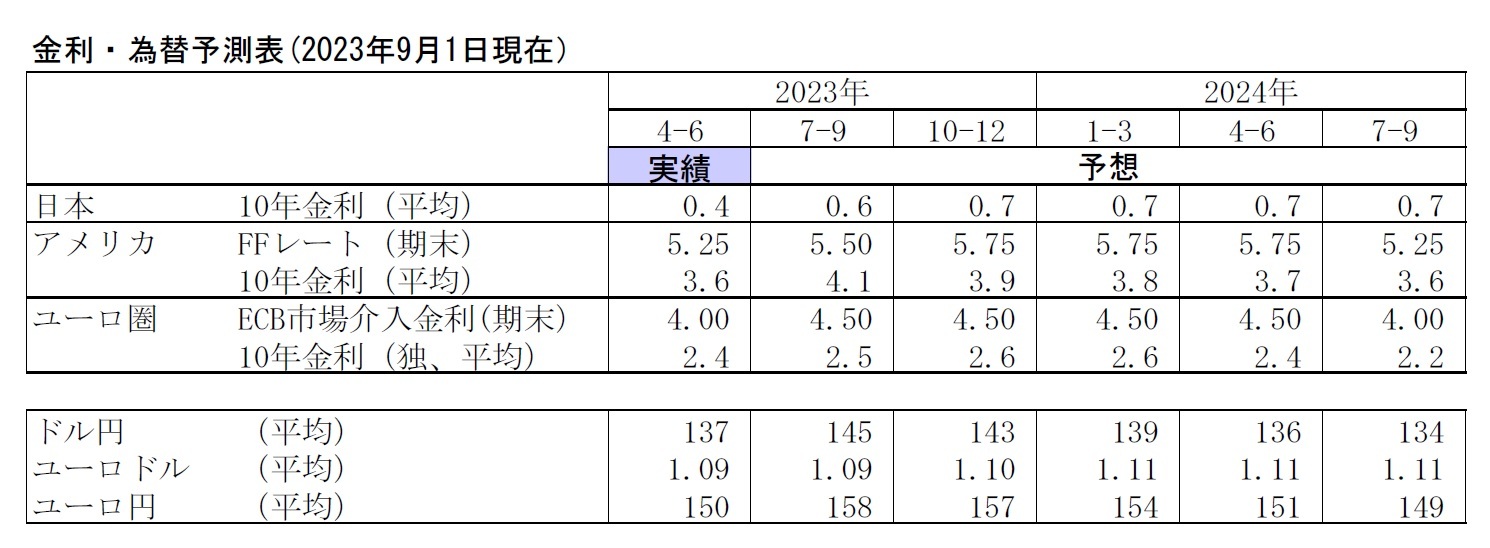

3. 金融市場(8月)の振り返りと予測表

(10年国債利回り)

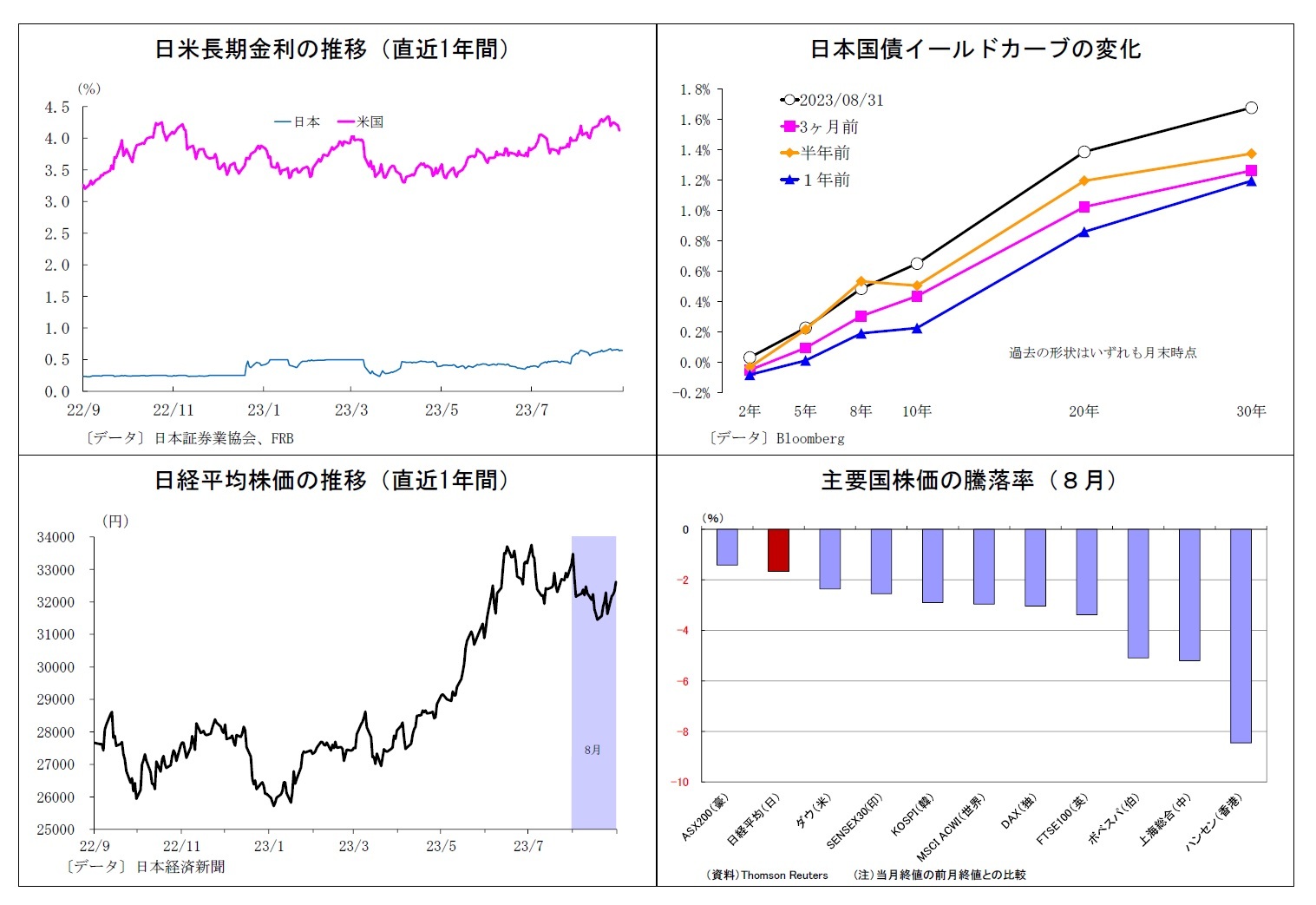

8月の動き(↗) 月初0.5%台後半でスタートし、月末は0.6%台半ばに。

月初、堅調な米経済指標を受けた金融引き締め長期化観測等に伴う米金利上昇が波及する形で上昇し、3日0.6%半ばに到達。ただし、日銀が同日に臨時オペで金利抑制姿勢を示したことで、以降上昇は一服。順調な国債入札結果も債券の買い安心感に繋がり、9日には0.6%を割り込んだ。一方、中旬以降は金融引き締め長期化観測に伴う米金利の急上昇や入札の不調を受けて上昇基調となり、22日には約9年半ぶりの高水準となる0.6%台後半に到達。その後、月の終盤には弱めの米経済指標やジャクソンホールでのパウエル議長講演通過を受けて米金利上昇が一服し、月末は0.6%台半ばで終了した。

8月の動き(↗) 月初0.5%台後半でスタートし、月末は0.6%台半ばに。

月初、堅調な米経済指標を受けた金融引き締め長期化観測等に伴う米金利上昇が波及する形で上昇し、3日0.6%半ばに到達。ただし、日銀が同日に臨時オペで金利抑制姿勢を示したことで、以降上昇は一服。順調な国債入札結果も債券の買い安心感に繋がり、9日には0.6%を割り込んだ。一方、中旬以降は金融引き締め長期化観測に伴う米金利の急上昇や入札の不調を受けて上昇基調となり、22日には約9年半ぶりの高水準となる0.6%台後半に到達。その後、月の終盤には弱めの米経済指標やジャクソンホールでのパウエル議長講演通過を受けて米金利上昇が一服し、月末は0.6%台半ばで終了した。

(ドル円レート)

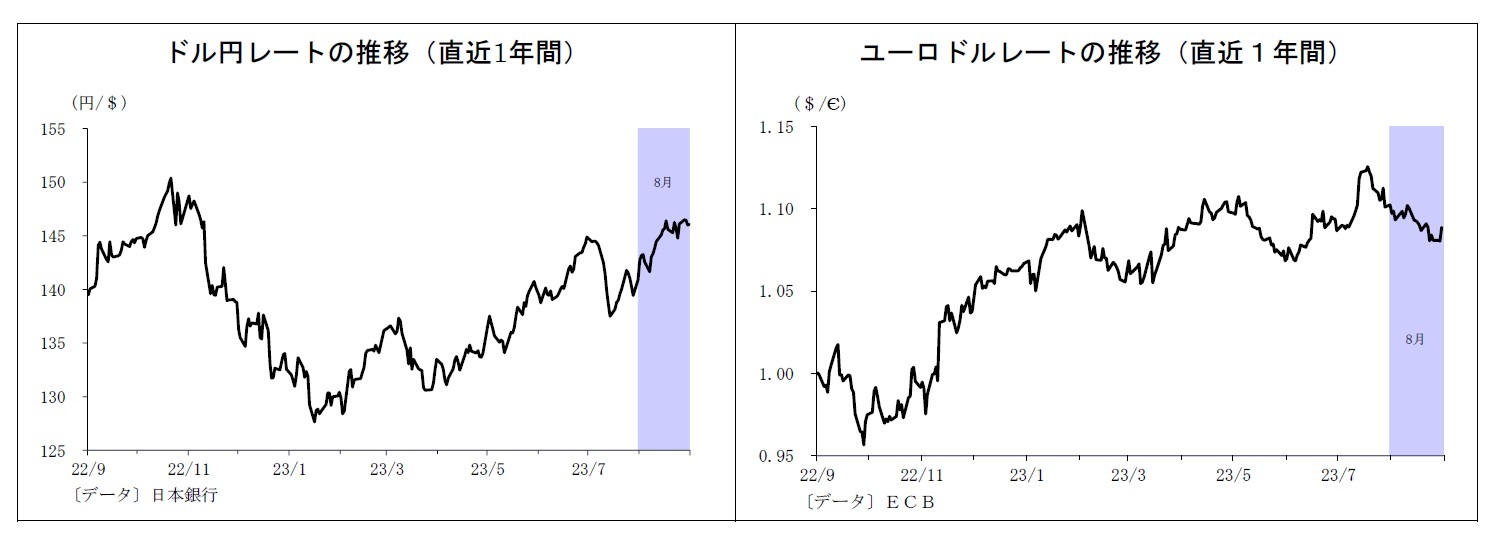

8月の動き(↗) 月初142円台後半でスタートし、月末は146円台前半に。

月初、日銀の臨時オペ実施に伴う円売りと米経済指標鈍化、米国債格下げに伴うドル売りが交錯し、10日にかけて141~143円台での一進一退の展開に。その後はインフレ圧力の根強さを背景とする米金融引き締め長期化観測によって米金利が大幅に上昇してドル高基調に。17日には146円台半ばに到達した。下旬にはジャクソンホール会議でのパウエル議長講演を控えて様子見地合いとなり、144~146円台前半での一進一退に。円買い介入への警戒感も円の下値を支えた。パウエル議長講演を受けた28日には米金融引き締め長期化が意識されて146円台半ばへ上昇したが、米雇用指標の鈍化がドルの上値を抑え、月末は146円台前半で終了した。

8月の動き(↗) 月初142円台後半でスタートし、月末は146円台前半に。

月初、日銀の臨時オペ実施に伴う円売りと米経済指標鈍化、米国債格下げに伴うドル売りが交錯し、10日にかけて141~143円台での一進一退の展開に。その後はインフレ圧力の根強さを背景とする米金融引き締め長期化観測によって米金利が大幅に上昇してドル高基調に。17日には146円台半ばに到達した。下旬にはジャクソンホール会議でのパウエル議長講演を控えて様子見地合いとなり、144~146円台前半での一進一退に。円買い介入への警戒感も円の下値を支えた。パウエル議長講演を受けた28日には米金融引き締め長期化が意識されて146円台半ばへ上昇したが、米雇用指標の鈍化がドルの上値を抑え、月末は146円台前半で終了した。

(ユーロドルレート)

8月の動き(↘) 月初1.09ドル台前半でスタートし、月末は1.08ドル台半ばに。

月上旬は米経済指標の鈍化とリスクオフのユーロ売りが交錯し、1.09ドル台での膠着した推移となった。その後、ECBの金融引き締め長期化が意識されたことで10日に1.10ドル台に乗せたが、中旬以降には米インフレ圧力の根強さが確認され、米金融引き締めの長期化観測が高まったことでユーロが下落し、18日には1.09ドルを割り込んだ。下旬には欧州の景況感悪化を受けて一旦1.08ドル台前半に落ち込んだものの、その後公表された米雇用指標の鈍化がドルを下押しし、月末は1.08ドル台半ばで終了した。

8月の動き(↘) 月初1.09ドル台前半でスタートし、月末は1.08ドル台半ばに。

月上旬は米経済指標の鈍化とリスクオフのユーロ売りが交錯し、1.09ドル台での膠着した推移となった。その後、ECBの金融引き締め長期化が意識されたことで10日に1.10ドル台に乗せたが、中旬以降には米インフレ圧力の根強さが確認され、米金融引き締めの長期化観測が高まったことでユーロが下落し、18日には1.09ドルを割り込んだ。下旬には欧州の景況感悪化を受けて一旦1.08ドル台前半に落ち込んだものの、その後公表された米雇用指標の鈍化がドルを下押しし、月末は1.08ドル台半ばで終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年09月01日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【国内金価格が史上最高を更新~歴史的高騰の理由と見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国内金価格が史上最高を更新~歴史的高騰の理由と見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.