- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 炭素税制度の概要と特徴

2023年08月16日

文字サイズ

- 小

- 中

- 大

1――導入が予定される炭素税制度

2023年5月、脱炭素成長型経済構造への円滑な移行の推進に関する法律(GX推進法)が成立した1。法律の背景について、環境省は「世界規模でグリーン・トランスフォーメーション(GX)実現に向けた投資競争が加速する中で、我が国でも2050年カーボンニュートラル等の国際公約と産業競争力強化・経済成長を同時に実現していくためには、今後10年間で150兆円を超える官民のGX投資が必要」としており、脱炭素社会への移行に向けた制度整備や投資の具体化が進められている2。

同法は、(1)GX推進戦略の策定・実行、(2)GX経済移行債の発行、(3)成長志向型カーボンプライシングの導入、(4)GX推進機構の設立、(5)(これらの戦略の)進捗評価と必要な見直しで構成されている。(3)成長志向型カーボンプライシングの導入では、1) 2028年からの炭素に対する割賦金(化石燃料賦課金)、いわゆる炭素税と2) 2033年からの排出量取引制度の導入を盛り込んでいる。炭素税の導入について、脱炭素に先行して取り組むインセンティブを企業に持たせる仕組みを構築することを目的としている。

政府は今後これらの制度の具体的な設計を進めていくとしている。炭素税は排出量削減が期待できる一方で、経済への悪影響も懸念されており、様々な議論が行われている。本稿では、炭素税制度の概要や影響について分かりやすく説明していきたい。

1 経済産業省(2023)

2 環境省(2023)

同法は、(1)GX推進戦略の策定・実行、(2)GX経済移行債の発行、(3)成長志向型カーボンプライシングの導入、(4)GX推進機構の設立、(5)(これらの戦略の)進捗評価と必要な見直しで構成されている。(3)成長志向型カーボンプライシングの導入では、1) 2028年からの炭素に対する割賦金(化石燃料賦課金)、いわゆる炭素税と2) 2033年からの排出量取引制度の導入を盛り込んでいる。炭素税の導入について、脱炭素に先行して取り組むインセンティブを企業に持たせる仕組みを構築することを目的としている。

政府は今後これらの制度の具体的な設計を進めていくとしている。炭素税は排出量削減が期待できる一方で、経済への悪影響も懸念されており、様々な議論が行われている。本稿では、炭素税制度の概要や影響について分かりやすく説明していきたい。

1 経済産業省(2023)

2 環境省(2023)

2――炭素税の概要と特徴

企業などの排出する二酸化炭素に価格をつけ、それによって排出者の行動を変化させるために導入する政策手法は、「カーボンプライシング」と呼ばれる。カーボンプライシングには(1)炭素税や(2)排出量取引、(3)クレジット取引、(4)炭素国境調整、(5)国際機関による市場メカニズム、(6)企業が独自に行うインターナル・カーボンプライシングなどの制度があり、行政コストの大小や排出量削減の見通し難易度などの点で異なる特徴を持つ。

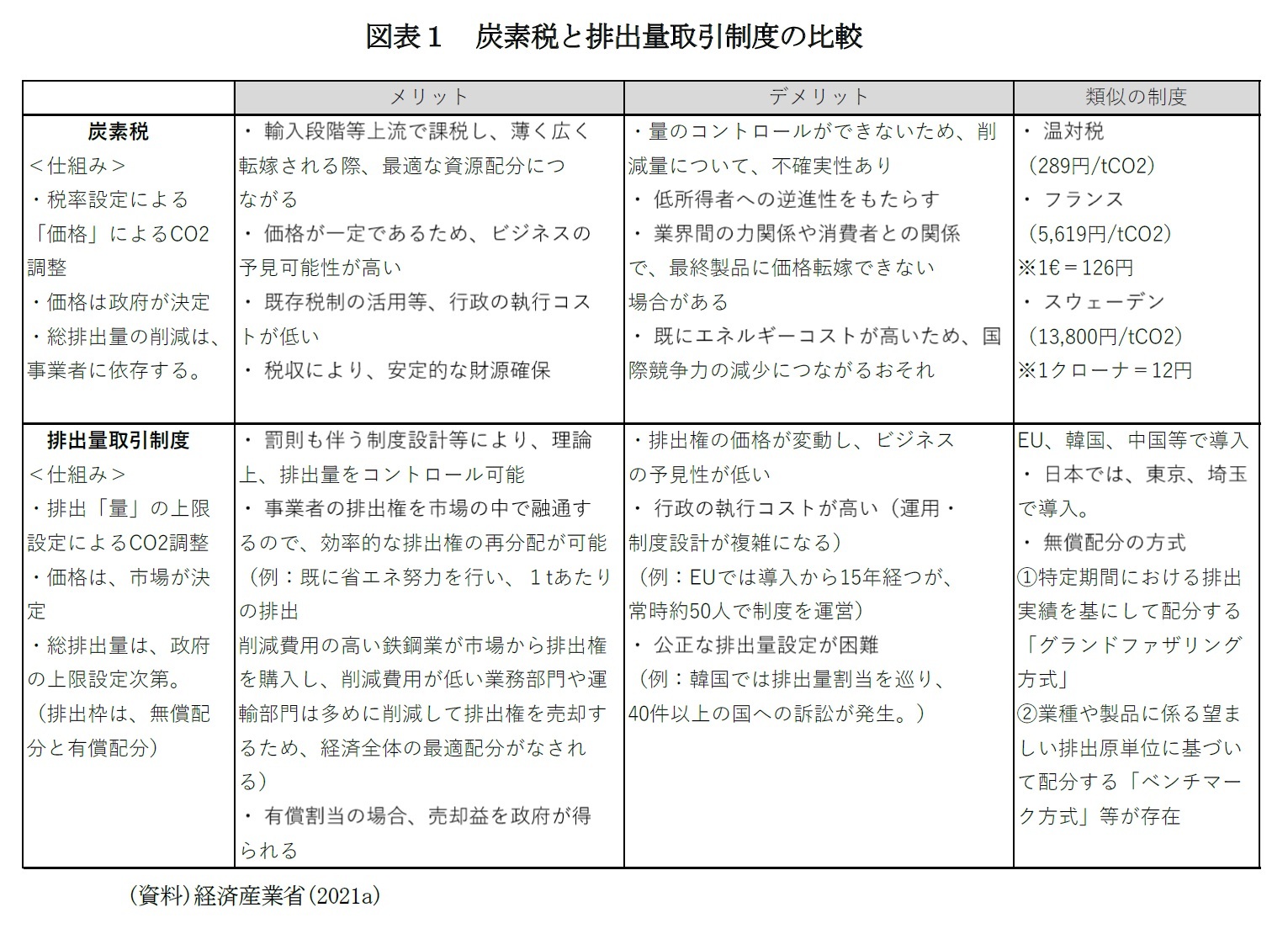

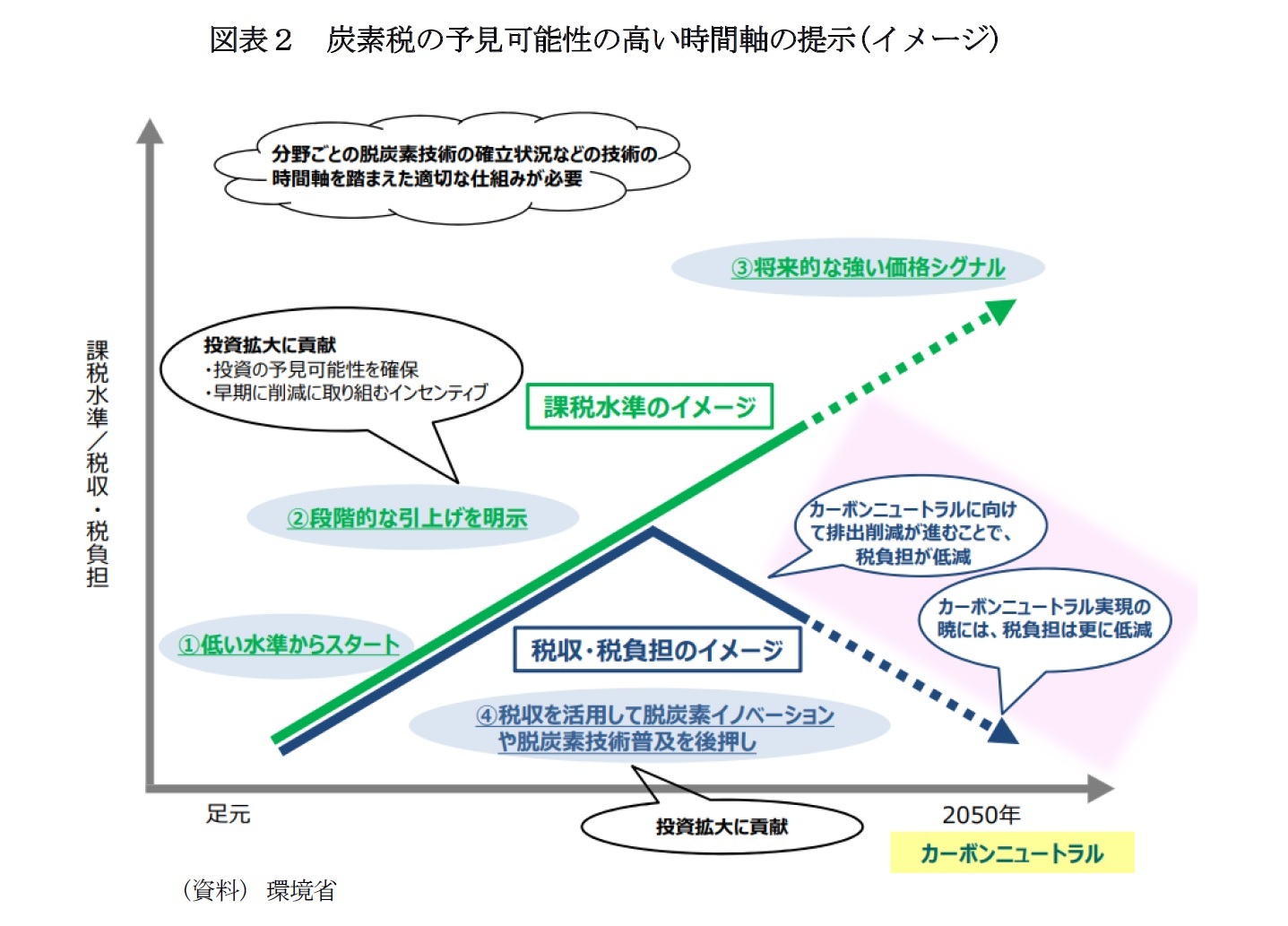

カーボンプライシングは、炭素税に代表される「価格アプローチ」と、排出量取引に代表される「数量アプローチ」の大きく二つに分けられる(図表1)。炭素税は、税率を示すため価格が明確であり、税収が得られることや既存の税制を活かすことで行政コストを抑えられる特徴があるが、排出量削減の見通しが困難である。

一方で、排出量取引制度は排出枠を設けるため排出削減量を見通すことができる。しかし、排出権の価格が変動することでビジネスの予見が難しくなることや制度設計が複雑で行政コストが大きいことがデメリットである。

カーボンプライシングは、炭素税に代表される「価格アプローチ」と、排出量取引に代表される「数量アプローチ」の大きく二つに分けられる(図表1)。炭素税は、税率を示すため価格が明確であり、税収が得られることや既存の税制を活かすことで行政コストを抑えられる特徴があるが、排出量削減の見通しが困難である。

一方で、排出量取引制度は排出枠を設けるため排出削減量を見通すことができる。しかし、排出権の価格が変動することでビジネスの予見が難しくなることや制度設計が複雑で行政コストが大きいことがデメリットである。

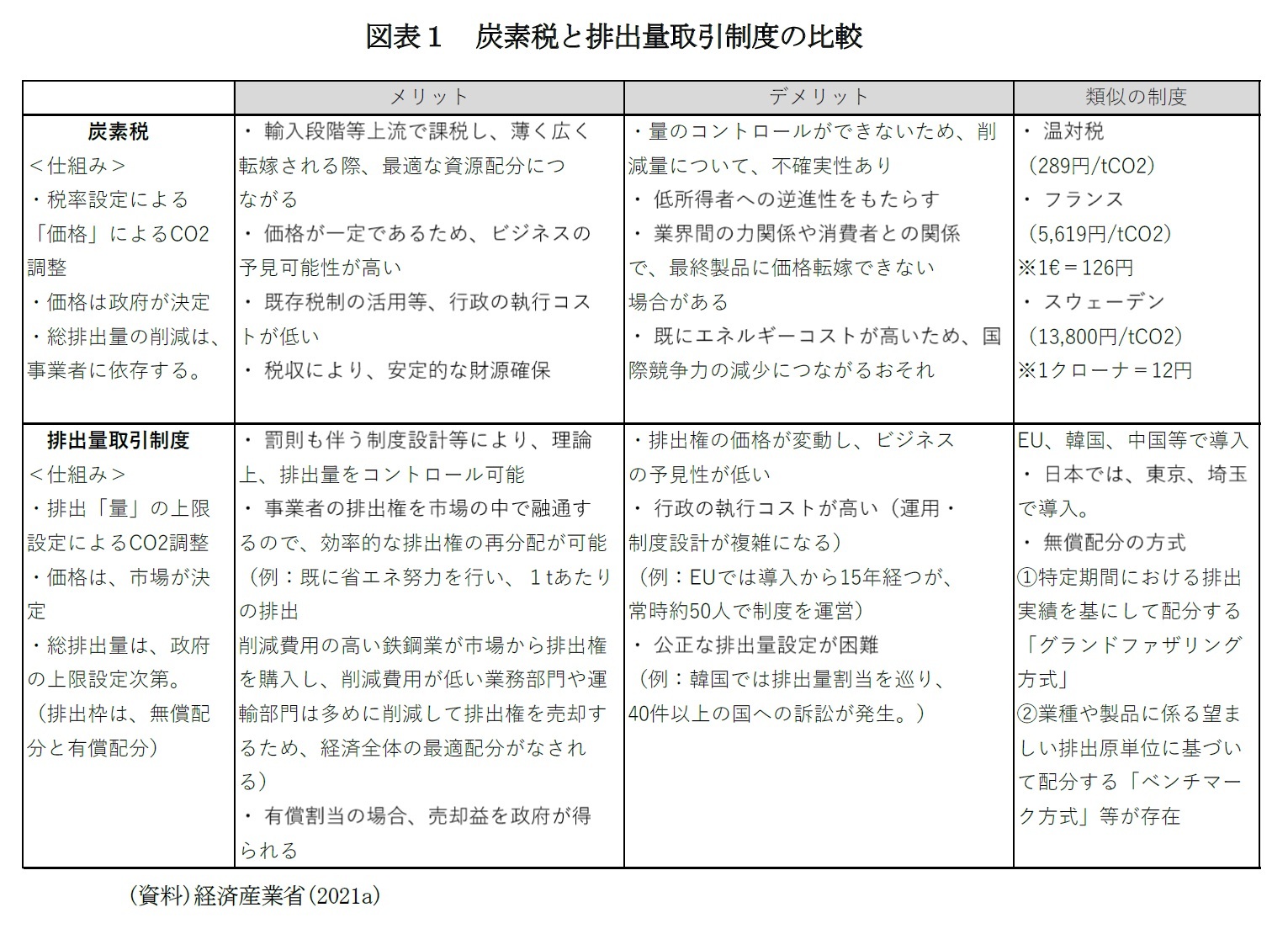

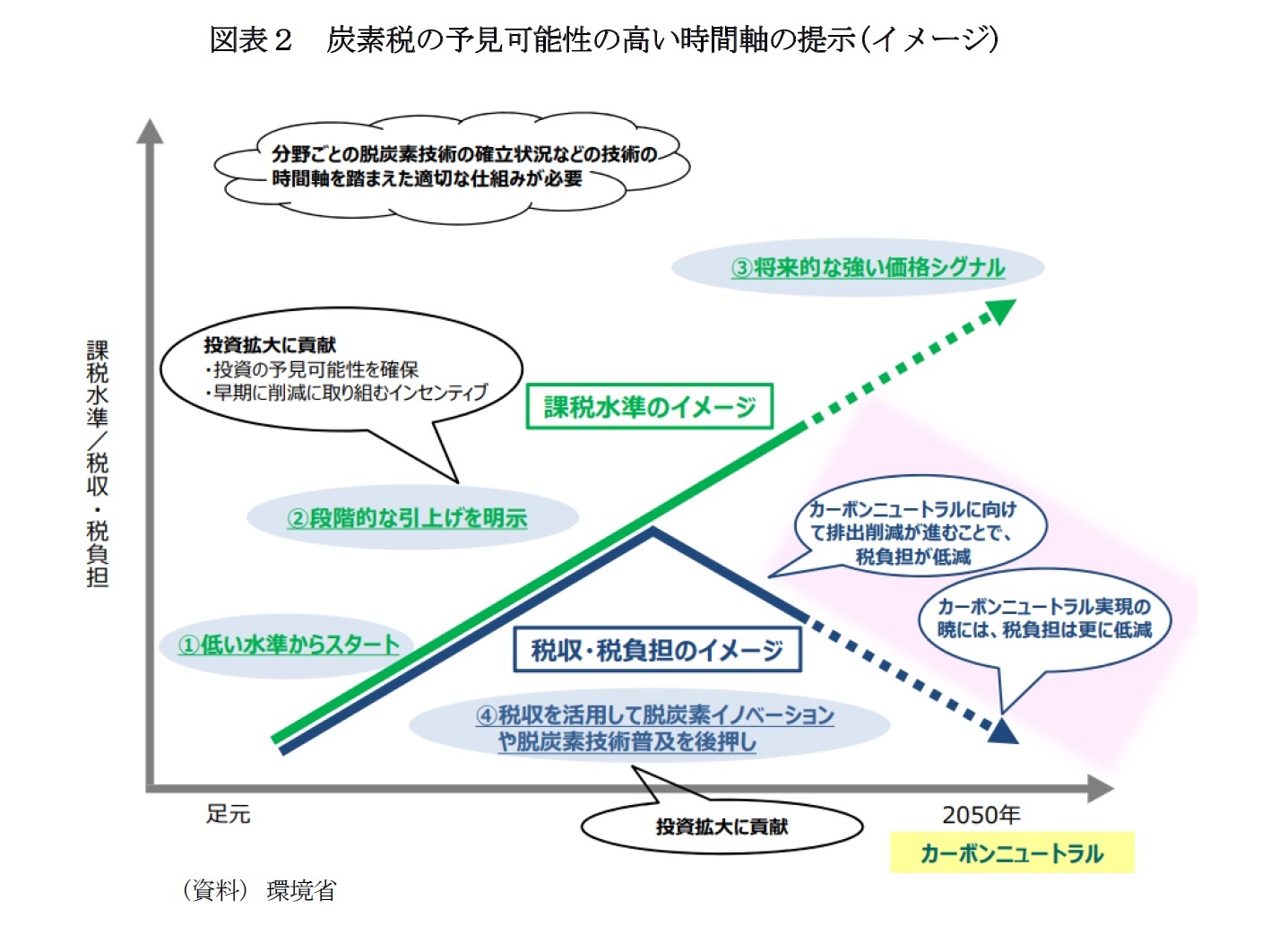

炭素税の制度設計においては、(1)時間軸と課税水準、(2)課税段階がポイントとなる。時間軸と課税水準について、排出量削減を促す観点からは、課税水準は当初は低くし、徐々に上昇させることが合理的と考えられる(図表2)。これは、将来的な課税水準の上昇のシグナルを送ることで、早期の排出量削減に取り組むインセンティブを与えるためである。シグナルを示すためには、予見可能性が必要であり、あらかじめ将来の高い税率と時間軸を明示する必要があるが、それによる産業への悪影響を防ぐことが課題となる。

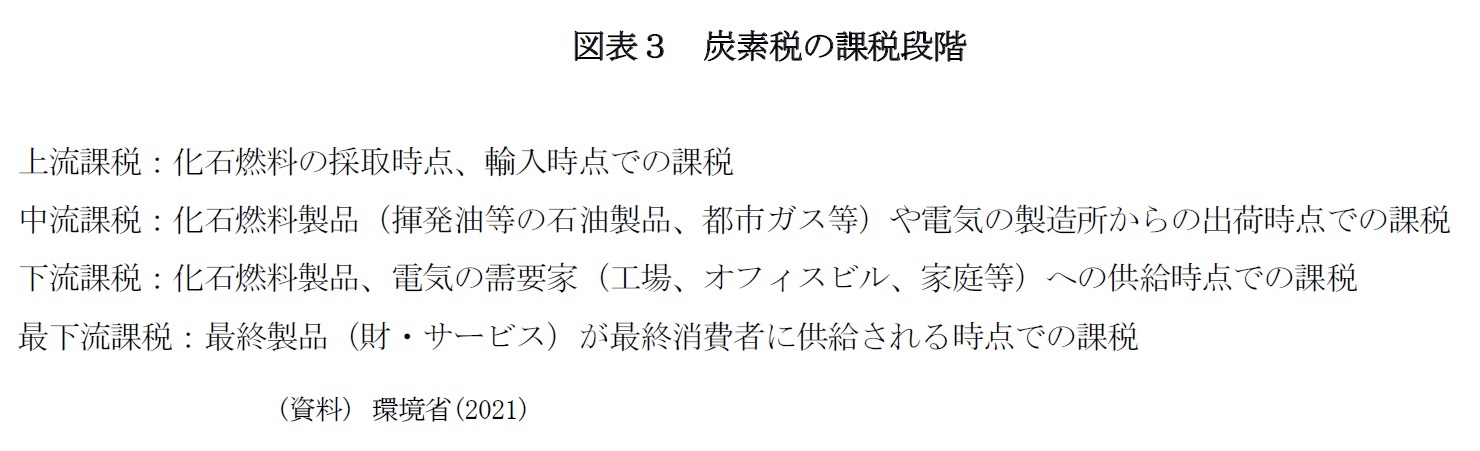

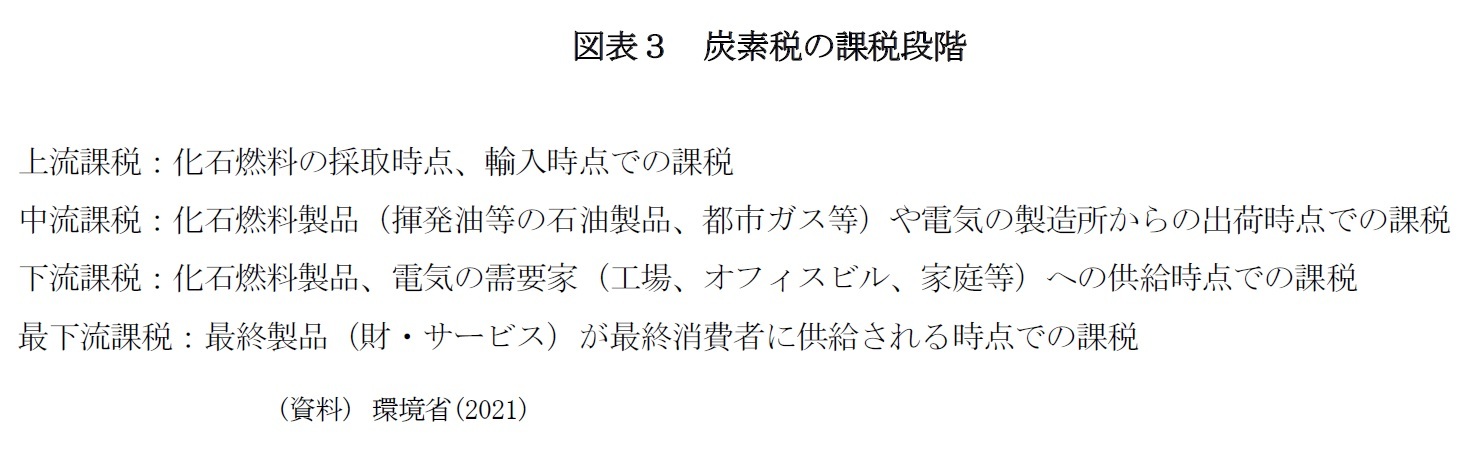

課税段階については、上流課税、下流課税などの下記の4パターン又はその組合せが考えられる(図表3)。課税段階ごとの特長・課題があり、上流課税はエネルギー供給事業者に直接的にシグナルが送られるため、供給サイドの投資等を誘導しやすく、課税対象となる事業者が比較的少なく行政コストが低く抑えられる。下流課税は工場や家庭などエネルギーの需要家に直接的にシグナルが送られるため、これらの需要家の行動変容を誘導しやすく、用途の把握も容易だが、課税対象となる需要者が多く行政コストが大きいデメリットがある。炭素税には、このようなメリット・デメリットがあり、日本の現状を踏まえた制度設計が求められる。

3――諸外国の炭素税制度

海外の炭素税制度について見ると、炭素税は1990年にフィンランドで世界で初めて導入された後、スウェーデン、ノルウェー、デンマーク、オランダなどを中心に導入が続いた。その後、1990年代後半には、京都議定書において、先進国各国で温室効果ガス削減目標が決定されたことから、ドイツ、イタリア、イギリスといったEU主要国で二酸化炭素排出抑制を目的とする温暖化対策税が導入された。炭素税は多くの国で導入されており、導入後に継続的な税率の引上げが行われている。

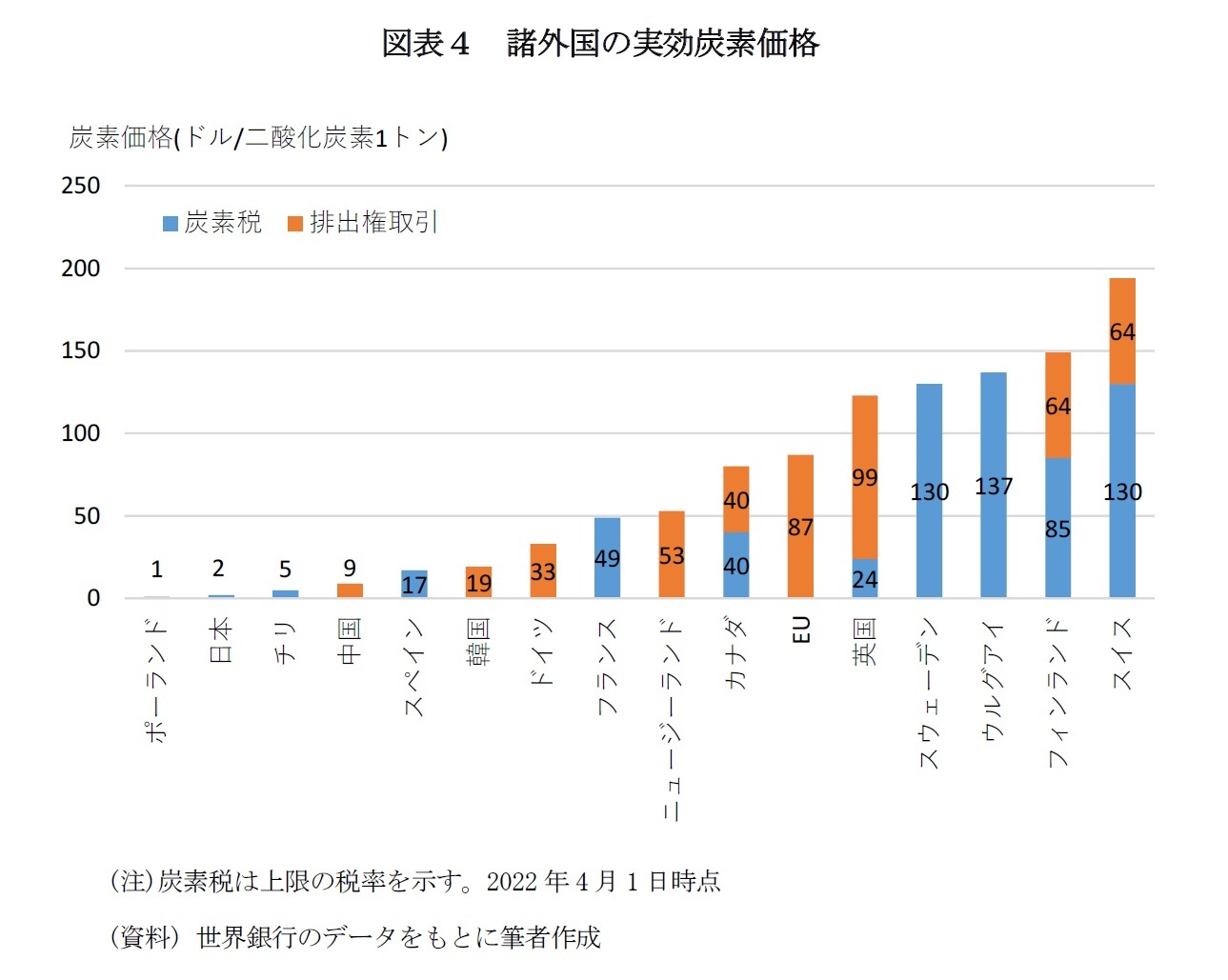

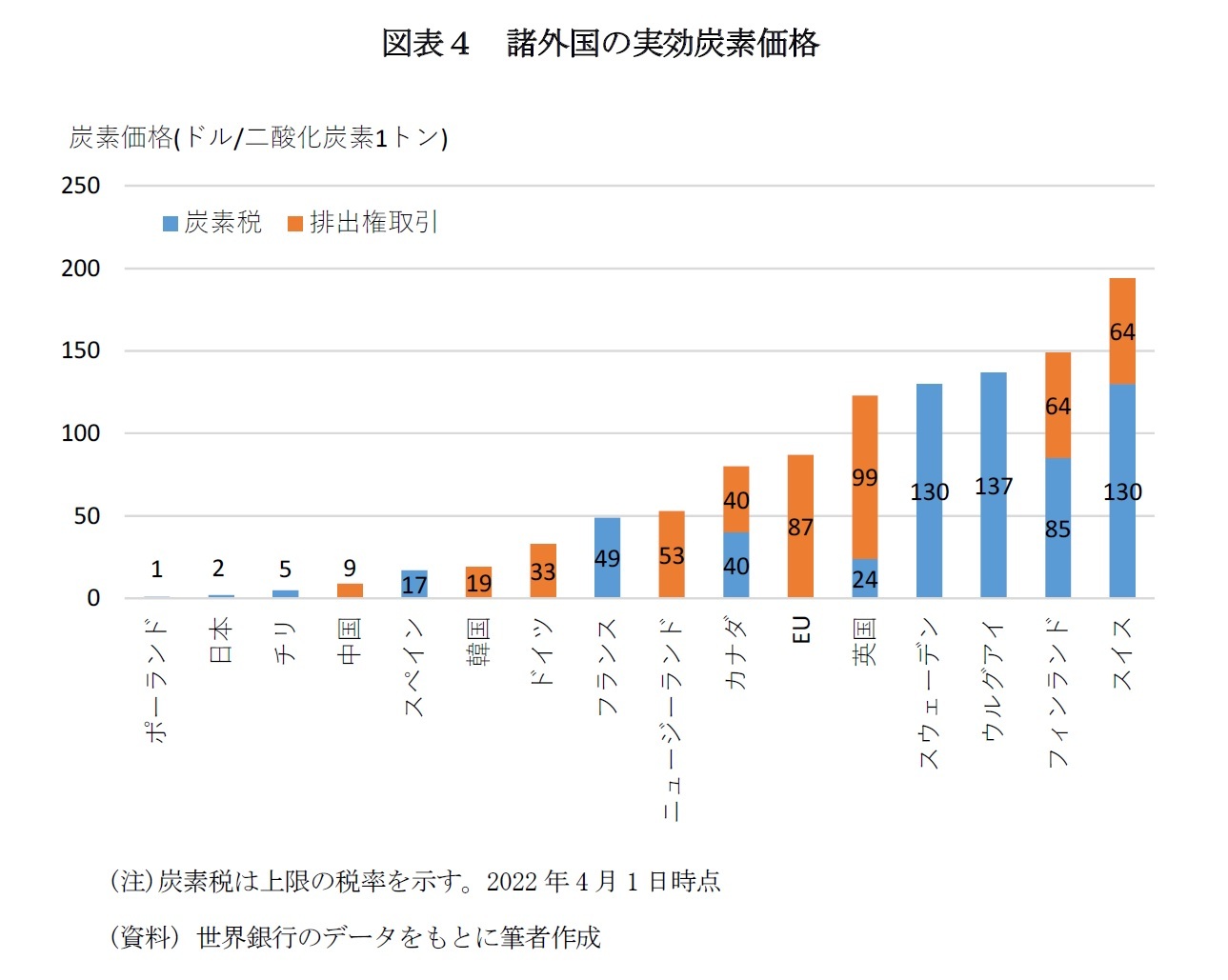

日本では、二酸化炭素の排出に関して、2012年に地球温暖化対策税が導入された。しかし、日本の地球温暖化対策税の税率は、2016年に最終税率の引上げが完了したものの、諸外国と比較してかなり低い水準にあった(図表4)。このことから、本格的な炭素税の導入が待たれていた状況にあり、今回のGX推進法で本格的な炭素税の導入に至った。日本が、諸外国に遅れず脱炭素化を推進していくには、適切な水準と制度設計での炭素税の導入が必要となっている。

日本では、二酸化炭素の排出に関して、2012年に地球温暖化対策税が導入された。しかし、日本の地球温暖化対策税の税率は、2016年に最終税率の引上げが完了したものの、諸外国と比較してかなり低い水準にあった(図表4)。このことから、本格的な炭素税の導入が待たれていた状況にあり、今回のGX推進法で本格的な炭素税の導入に至った。日本が、諸外国に遅れず脱炭素化を推進していくには、適切な水準と制度設計での炭素税の導入が必要となっている。

4――炭素税の経済への影響と課題

炭素税の導入は企業や家計の負担となることから、実態経済への悪影響が懸念されている。炭素税の経済への影響については環境省などにより試算が行われており、税収を省エネなどの投資に回すことで経済成長につなげられる(GDP成長にプラスとなる)としている。試算では税額が増えるほど排出量の削減につながるが、経済の押し下げ効果も大きいとしている。ただし、国立環境研究所の試算によれば、税収で省エネ投資を補助すればGDPの減少はわずかとしている3。実際に、欧州は排出量が減少する一方でGDPは増加しており、経済成長と排出量削減を両立している。

経済産業省は、成長戦略に資するカーボンプライシングについての検討を行っており、その中で成長分野への投資が促進されるか、一部のセクターに負担が偏らないか、国富が海外流出せず国内で還流するかといった制度の策定において必要となる視点を挙げている4。

成長に資するカーボンプライシングを実現するためには、脱炭素に向けた企業独自の設備投資や研究開発への取組みを削ぐものであってはならず、脱炭素に向けた投資やイノベーションを促す仕組みを構築する必要があるだろう。脱炭素社会への移行と経済成長を両立する炭素税制度の実効性ある策定が求められる。

3 日本経済新聞(2021)

4 経済産業省(2021b)

経済産業省は、成長戦略に資するカーボンプライシングについての検討を行っており、その中で成長分野への投資が促進されるか、一部のセクターに負担が偏らないか、国富が海外流出せず国内で還流するかといった制度の策定において必要となる視点を挙げている4。

成長に資するカーボンプライシングを実現するためには、脱炭素に向けた企業独自の設備投資や研究開発への取組みを削ぐものであってはならず、脱炭素に向けた投資やイノベーションを促す仕組みを構築する必要があるだろう。脱炭素社会への移行と経済成長を両立する炭素税制度の実効性ある策定が求められる。

3 日本経済新聞(2021)

4 経済産業省(2021b)

【参考文献】

経済産業省(2023)、「『脱炭素成長型経済構造への円滑な移行の推進に関する法律の施行期日を定める政令』及び『脱炭素成長型経済構造への円滑な移行の推進に関する法律の施行に伴う関係政令の整備及び経過措置に関する政令』を閣議決定しました」、2023年6月20日

環境省(2023)、「『脱炭素成長型経済構造への円滑な移行の推進に関する法律案』の閣議決定について」、2023年2月10日

経済産業省(2021a)、「世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会(第4回)」、2021年4月22日

環境省、「脱炭素について」

The World Bank, “State and Trends of Carbon Pricing 2022”, 2022/5/24

日本経済新聞(2021)、「炭素税1万円でも『成長阻害せず』 環境省会議で試算」、2021年6月21日

経済産業省(2021b)、「世界全体でのカーボンニュートラル実現 のための経済的手法等を取り巻く状況」、2021年8月25日

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年08月16日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

経歴

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【炭素税制度の概要と特徴】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

炭素税制度の概要と特徴のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.