- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 環境経営・CSR >

- 温室効果ガス排出量の算定について学ぼう

2023年07月12日

文字サイズ

- 小

- 中

- 大

1――温室効果ガス排出量算定の共通基準が求められる

国際的に地球温暖化対策の取り組みが推進される中、企業においても温室効果ガス(Green House Gas: GHG)の排出量削減が求められている。こうした中、企業は自社の事業での排出量の公表や事業での排出の実態を把握するために排出量を算定することが求められている。

こうした温室効果ガスの排出についての情報を整備していく上では、各社が基準が異なる独自ルールによって算出する数値ではなく、共通のスタンダードによって排出量を算定することが統一的な評価や対策を行う上で必要となっている。

排出量の算定について、国際的なイニシアチブである「GHGプロトコル」で世界共通の基準が策定されるとともに、各国はこれに沿って関連する制度を策定している1。本稿では、GHGプロトコルを中心に温室効果ガス排出量の算定について分かりやすく解説したい。

1 温室効果ガス排出量の算定基準にはGHGプロトコルの他、投融資を通じた排出量の算定基準である金融向け炭素会計パートナーシップ(Partnership for Carbon Accounting Financials: PCAF)などがあるが、これについては別途説明したい。

こうした温室効果ガスの排出についての情報を整備していく上では、各社が基準が異なる独自ルールによって算出する数値ではなく、共通のスタンダードによって排出量を算定することが統一的な評価や対策を行う上で必要となっている。

排出量の算定について、国際的なイニシアチブである「GHGプロトコル」で世界共通の基準が策定されるとともに、各国はこれに沿って関連する制度を策定している1。本稿では、GHGプロトコルを中心に温室効果ガス排出量の算定について分かりやすく解説したい。

1 温室効果ガス排出量の算定基準にはGHGプロトコルの他、投融資を通じた排出量の算定基準である金融向け炭素会計パートナーシップ(Partnership for Carbon Accounting Financials: PCAF)などがあるが、これについては別途説明したい。

2――温室効果ガス排出量算定の国際的な基準「GHGプロトコル」

GHGプロトコルは温室効果ガス排出量の算定と報告に関する国際的な基準を開発しその利用を促進することを目的として、基準・ガイダンス等をホームページで公開している。GHGプロトコルは1998年に世界環境経済人協議会(World Business Council for Sustainable Development: WBCSD)と世界資源研究所(World Resources Institute: WRI)によって共同設立された。

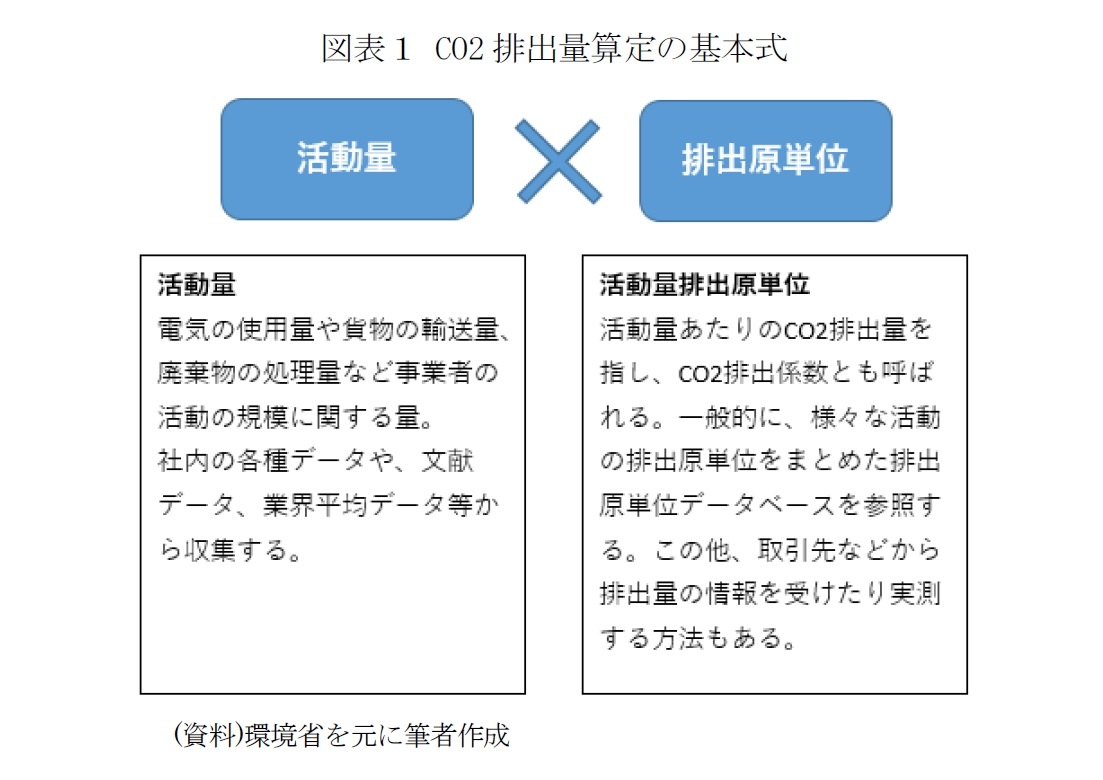

排出量は一般的に温室効果ガスを排出する活動の量(活動量)と活動量ごとの排出量(排出原単位)を掛け合わせることで算出される(図表1)。活動量は、電気の使用量や貨物の輸送量、廃棄物の処理量といったものが挙げられ、社内データや文献データ、業界平均データなどを用いる。排出原単位は様々な活動の排出原単位をまとめた「排出原単位データベース」を参照する他、取引先などからの情報や実測値を用いる場合もある。

排出量は一般的に温室効果ガスを排出する活動の量(活動量)と活動量ごとの排出量(排出原単位)を掛け合わせることで算出される(図表1)。活動量は、電気の使用量や貨物の輸送量、廃棄物の処理量といったものが挙げられ、社内データや文献データ、業界平均データなどを用いる。排出原単位は様々な活動の排出原単位をまとめた「排出原単位データベース」を参照する他、取引先などからの情報や実測値を用いる場合もある。

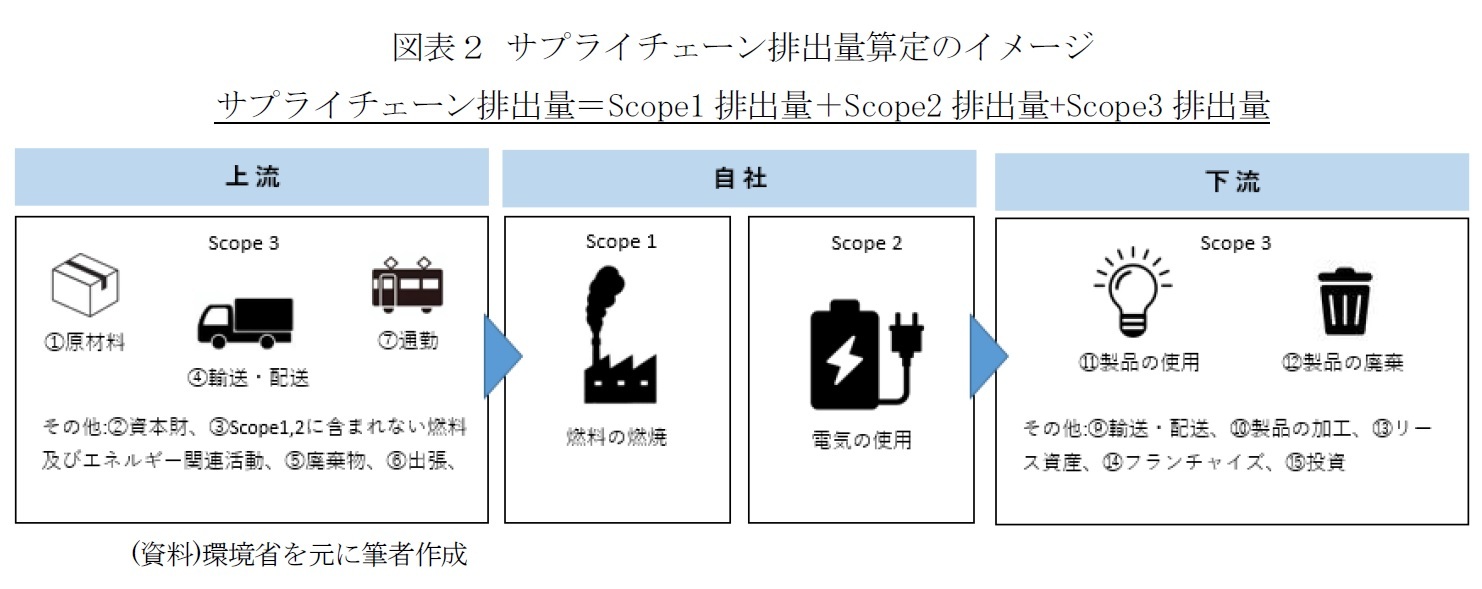

また、従来は排出量の算定は自社の事業での直接的な排出のみを対象としていたが、温室効果ガスの排出量削減は自社が直接的に排出するものだけでなく、原料調達から製造、物流、販売、廃棄に至るまでのサプライチェーン全体での削減が求められる。

このことから、GHGプロトコルはサプライチェーン全体を排出量算定の対象範囲としている。GHGプロトコルでは、排出量の算定範囲を(1)燃料の燃焼、自家発電、工業プロセスといった事業者自らによる温室効果ガスの直接排出 (Scope1)、(2)他社から供給された電気、熱・蒸気の使用に伴う間接排出(Scope2)、(3)事業者の活動に関連する他社や製品の使用者による排出といったScope1、Scope2以外の間接排出(Scope3)に区分しており、サプライチェーン排出量はScope1,2,3の排出量を合計して算定される(図表2)2。

また、GHGプロトコルではScope3に属するサプライチェーン上での活動を、原材料などの調達、輸送・配送、製品の使用、廃棄など15のカテゴリに分類しており、Scope3の排出量はこれらの排出量を合計して算定される。

このことから、GHGプロトコルはサプライチェーン全体を排出量算定の対象範囲としている。GHGプロトコルでは、排出量の算定範囲を(1)燃料の燃焼、自家発電、工業プロセスといった事業者自らによる温室効果ガスの直接排出 (Scope1)、(2)他社から供給された電気、熱・蒸気の使用に伴う間接排出(Scope2)、(3)事業者の活動に関連する他社や製品の使用者による排出といったScope1、Scope2以外の間接排出(Scope3)に区分しており、サプライチェーン排出量はScope1,2,3の排出量を合計して算定される(図表2)2。

また、GHGプロトコルではScope3に属するサプライチェーン上での活動を、原材料などの調達、輸送・配送、製品の使用、廃棄など15のカテゴリに分類しており、Scope3の排出量はこれらの排出量を合計して算定される。

2 環境省(a)

3――日本での温室効果ガス排出量の算定・報告・公表

温室効果ガスの算定や報告について、日本では2006年より「地球温暖化対策の推進に関する法律(温対法)」に基づく「温室効果ガス排出量算定・報告・公表制度」により企業などは温室効果ガスの排出量の算定と国への報告が求められており、国は報告された情報の集計・公表を行っている3。

また、2022年から東京証券取引所プライム市場上場企業はコーポレートガバナンスコードにより、TCFDに基づいた情報開示が求められているのに加え、2023年には「企業内容等の開示に関する内閣府令」が改正、有価証券報告書にサステナビリティに関する記載欄が新設されている。

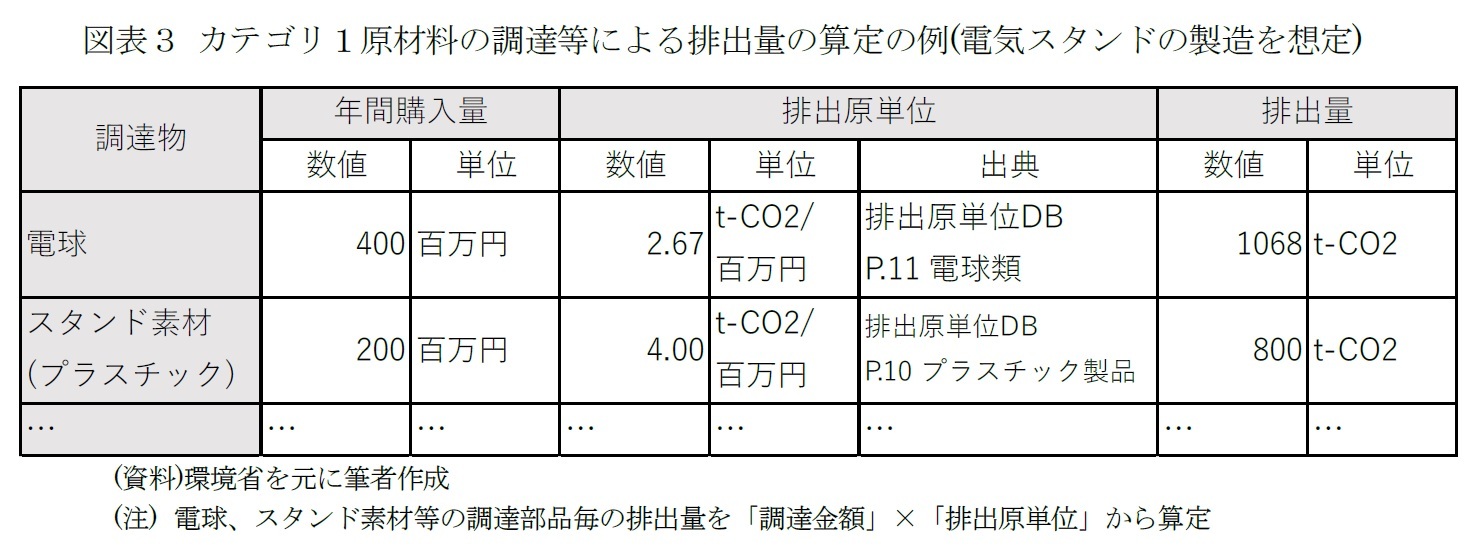

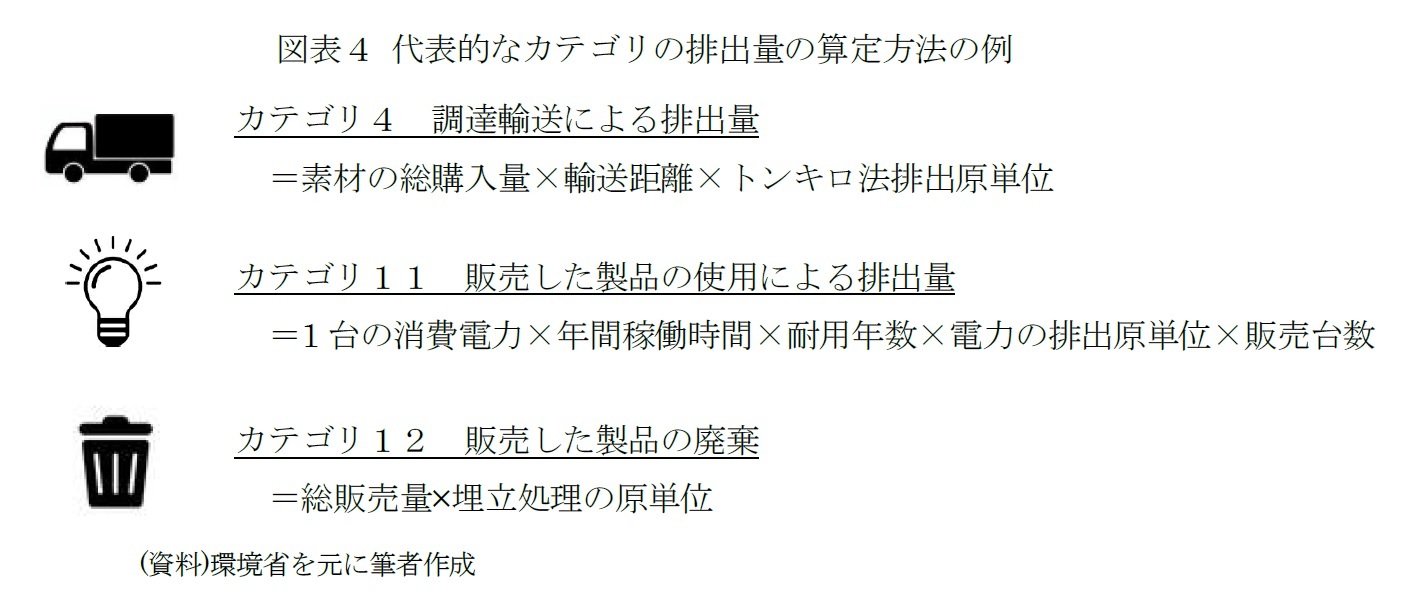

排出量の算定・報告が求められる中、環境省はGHGプロトコルScope3算定報告基準に整合する「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン」を公表、排出量の具体的な算定方法や算定事例を示すことで企業の排出量の算定・報告を支援している(図表3)。排出量の算定はカテゴリ毎に異なる方法が適用されており、ガイドラインでは代表的なカテゴリの算定方法を示している(図表4)。

図表3は、電気スタンドの製造を想定したカテゴリ1原材料の調達等による排出量の算定の例を示している。この排出量は電球、スタンドの原料となるプラスチックなどそれぞれの原料の数量と単位量あたりの排出量を掛け合わせ、それを合計することで算定される。また、排出量の算定方法はカテゴリにより異なり、例えばカテゴリ4調達輸送による排出量の場合、「素材の総購入量×輸送距離×トンキロ法排出原単位」などにより算定される。

また、2022年から東京証券取引所プライム市場上場企業はコーポレートガバナンスコードにより、TCFDに基づいた情報開示が求められているのに加え、2023年には「企業内容等の開示に関する内閣府令」が改正、有価証券報告書にサステナビリティに関する記載欄が新設されている。

排出量の算定・報告が求められる中、環境省はGHGプロトコルScope3算定報告基準に整合する「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン」を公表、排出量の具体的な算定方法や算定事例を示すことで企業の排出量の算定・報告を支援している(図表3)。排出量の算定はカテゴリ毎に異なる方法が適用されており、ガイドラインでは代表的なカテゴリの算定方法を示している(図表4)。

図表3は、電気スタンドの製造を想定したカテゴリ1原材料の調達等による排出量の算定の例を示している。この排出量は電球、スタンドの原料となるプラスチックなどそれぞれの原料の数量と単位量あたりの排出量を掛け合わせ、それを合計することで算定される。また、排出量の算定方法はカテゴリにより異なり、例えばカテゴリ4調達輸送による排出量の場合、「素材の総購入量×輸送距離×トンキロ法排出原単位」などにより算定される。

3 環境省(b)

4――おわりに

本稿では、温室効果ガス排出量の算定について説明した。排出量削減に取り組むには、排出の現状について把握するために共通の基準による排出量の算定が必要である。排出量削減の取組みは自社が直接的に排出する温室効果ガスがまず対象となってきたが、社会全体での排出量ネットゼロを達成するためにサプライチェーン全体での排出量算定と削減が重要となっており、サプライチェーン全体での排出量算定の普及が進められている。

排出量削減が国際的に求められる中で、事業における排出量削減や技術革新は新たなビジネスチャンスの獲得や競争力の向上につながり得ることから重要性が増している。排出量削減には様々な取組みが世界で続けられており、その進展に引き続き注目していきたい。

排出量削減が国際的に求められる中で、事業における排出量削減や技術革新は新たなビジネスチャンスの獲得や競争力の向上につながり得ることから重要性が増している。排出量削減には様々な取組みが世界で続けられており、その進展に引き続き注目していきたい。

【参考文献】

環境省(a),「排出量算定について」

https://www.env.go.jp/earth/ondanka/supply_chain/gvc/estimate.html

環境省(b),「温室効果ガス排出量算定・報告・公表制度」

https://ghg-santeikohyo.env.go.jp/

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年07月12日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

経歴

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【温室効果ガス排出量の算定について学ぼう】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

温室効果ガス排出量の算定について学ぼうのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.