- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 減産連発でも上がらない原油価格~今後の方向性は?

2023年07月07日

文字サイズ

- 小

- 中

- 大

1. トピック:減産連発でも上がらない原油価格

原油価格の伸び悩みが続いている。国際的な中心指標であるWTI原油先物(期近物・終値)は3月以降たびたび1バレル70ドルを下回り、直近も72ドル付近と昨年末の水準(80.26ドル)を大きく下回っている(表紙図表参照)。しかも、この間にはサウジアラビアやロシアをはじめとするOPECプラス加盟国が幾度も追加減産を表明しており、その合計は日量316万バレル(世界需要の約3%)に達しているにもかかわらずだ。

年初の時点では、(1)ゼロコロナ政策を撤回した中国の需要回復、(2)制裁強化によるロシアの供給減、(3)OPECプラスの生産抑制姿勢などから、今年の原油市場はタイト化して供給不足に傾き、原油価格も年末にかけて上昇に向かうとのシナリオが筆者も含めて市場の中心的な見通しであった。まだ年央段階ではあるが、今のところ、原油価格は当該見通しから下振れしている印象を受ける。そこで、原油価格低迷の背景について改めて確認する。

年初の時点では、(1)ゼロコロナ政策を撤回した中国の需要回復、(2)制裁強化によるロシアの供給減、(3)OPECプラスの生産抑制姿勢などから、今年の原油市場はタイト化して供給不足に傾き、原油価格も年末にかけて上昇に向かうとのシナリオが筆者も含めて市場の中心的な見通しであった。まだ年央段階ではあるが、今のところ、原油価格は当該見通しから下振れしている印象を受ける。そこで、原油価格低迷の背景について改めて確認する。

(揺らぐ需給のタイト化シナリオ)

1)中国経済の先行き懸念(需要面)

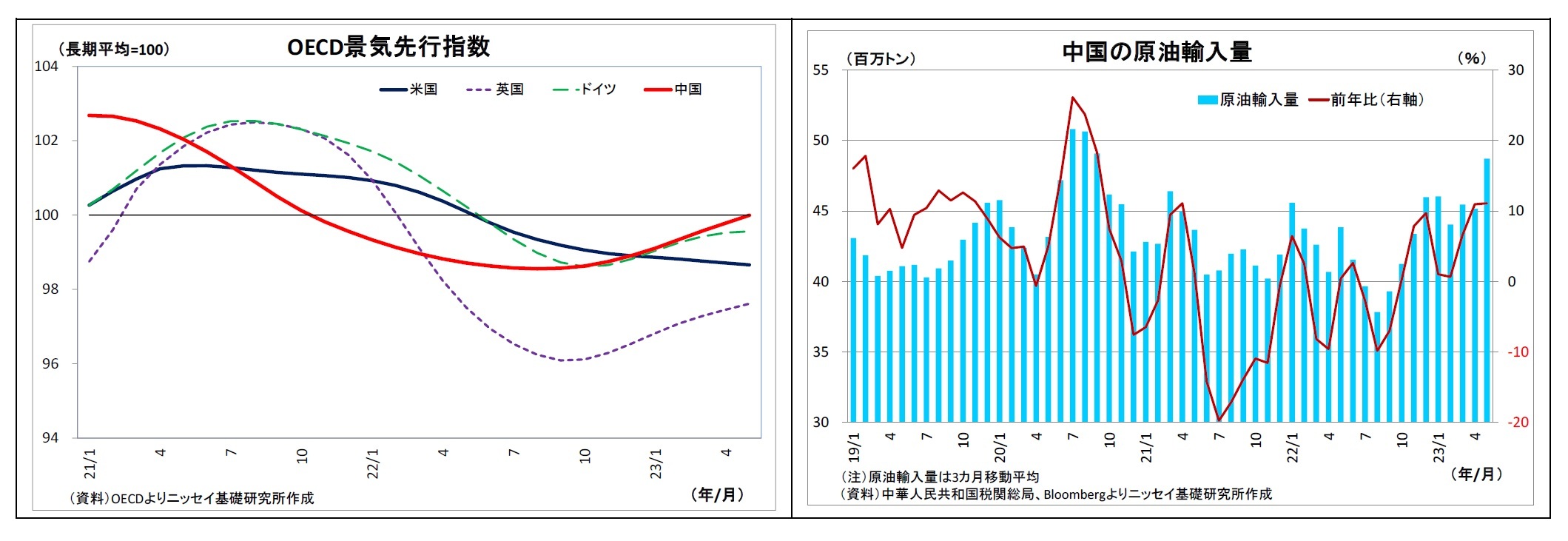

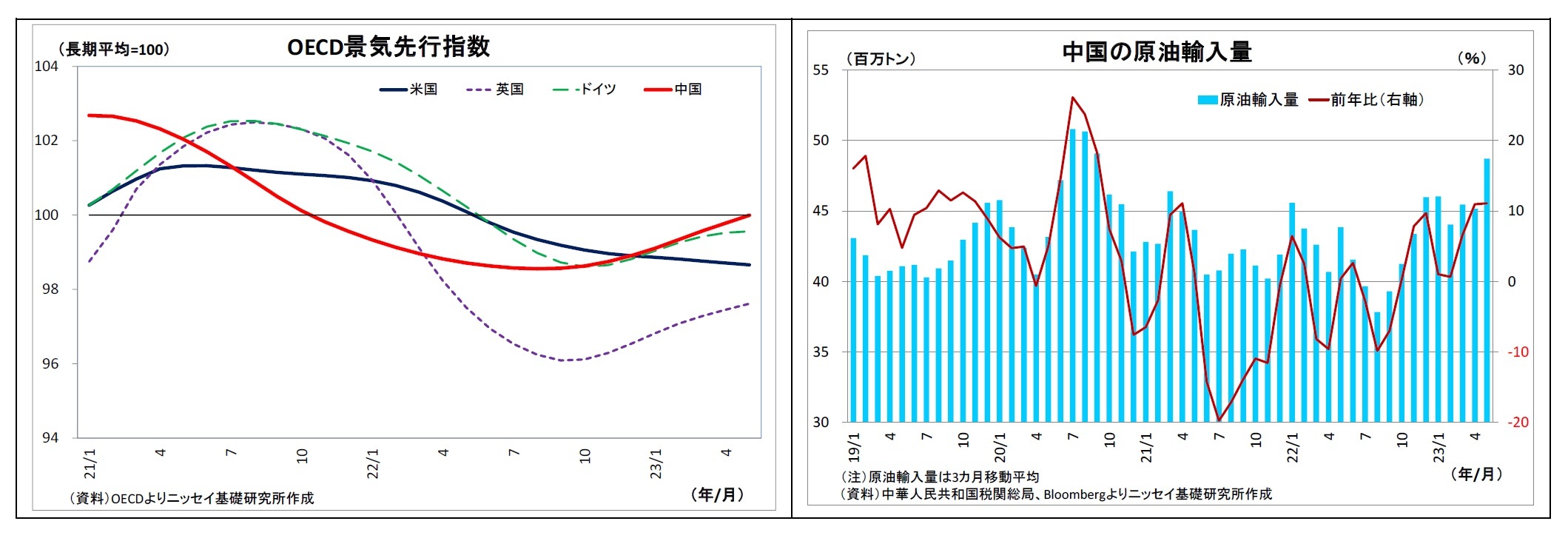

まず、世界の原油需要を大きく左右する中国について、今年に入ってからの中国経済の動向は回復基調にある。1~3月期のGDP成長率は、前年比で4.5%増、前期比で2.2%増とそれぞれ前期から加速した。OECDが算出する景気先行指数も5月にかけて上昇を続けており、足元で景気の回復基調が途絶えているわけではない。背景にはゼロコロナ政策撤回に伴う経済活動の再開がある。

そして、昨年は前年割れとなることが多かった中国の原油輸入量も増加基調を続けており、直近5月の輸入量は前年比12.3%増で過去3番目の高水準となっている。

1)中国経済の先行き懸念(需要面)

まず、世界の原油需要を大きく左右する中国について、今年に入ってからの中国経済の動向は回復基調にある。1~3月期のGDP成長率は、前年比で4.5%増、前期比で2.2%増とそれぞれ前期から加速した。OECDが算出する景気先行指数も5月にかけて上昇を続けており、足元で景気の回復基調が途絶えているわけではない。背景にはゼロコロナ政策撤回に伴う経済活動の再開がある。

そして、昨年は前年割れとなることが多かった中国の原油輸入量も増加基調を続けており、直近5月の輸入量は前年比12.3%増で過去3番目の高水準となっている。

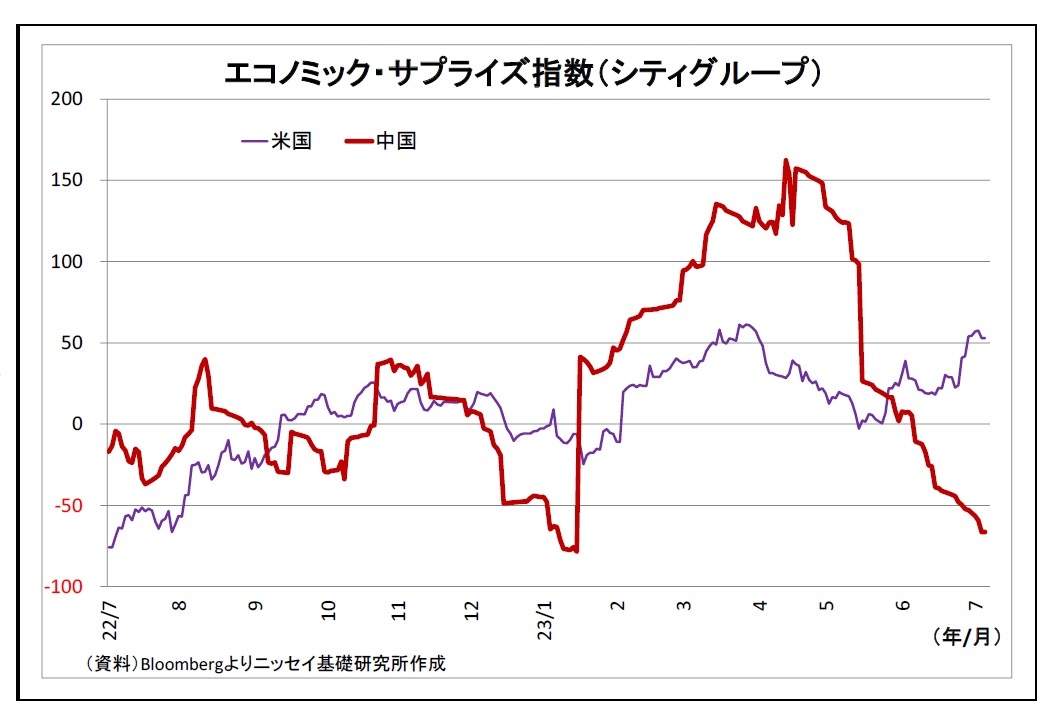

しかし、中国経済が楽観できない状況にあるのも事実だ。ゼロコロナ政策解除後も、課題となってきた不動産市場の低迷が続いているほか、雇用や消費にも弱い指標が目立つ。海外経済減速の影響を受けて輸出も低迷が続いているうえ、米中の対立も激化方向にあるなど外部環境も厳しい。

しかし、中国経済が楽観できない状況にあるのも事実だ。ゼロコロナ政策解除後も、課題となってきた不動産市場の低迷が続いているほか、雇用や消費にも弱い指標が目立つ。海外経済減速の影響を受けて輸出も低迷が続いているうえ、米中の対立も激化方向にあるなど外部環境も厳しい。とりわけ5月以降は景気の伸び悩みを示唆する経済指標が増加しており、シティグループが算出するエコノミック・サプライズ指数1は足元で大幅なマイナスに転じている。

こうした状況を受けて、市場では中国経済の先行きに対する懸念が台頭しており、需要回復への懸念を通じて原油相場の重荷になっている。

1 経済指標の結果と市場の予想値との乖離を指数化した指標であり、結果が予想を下回れば低下する。

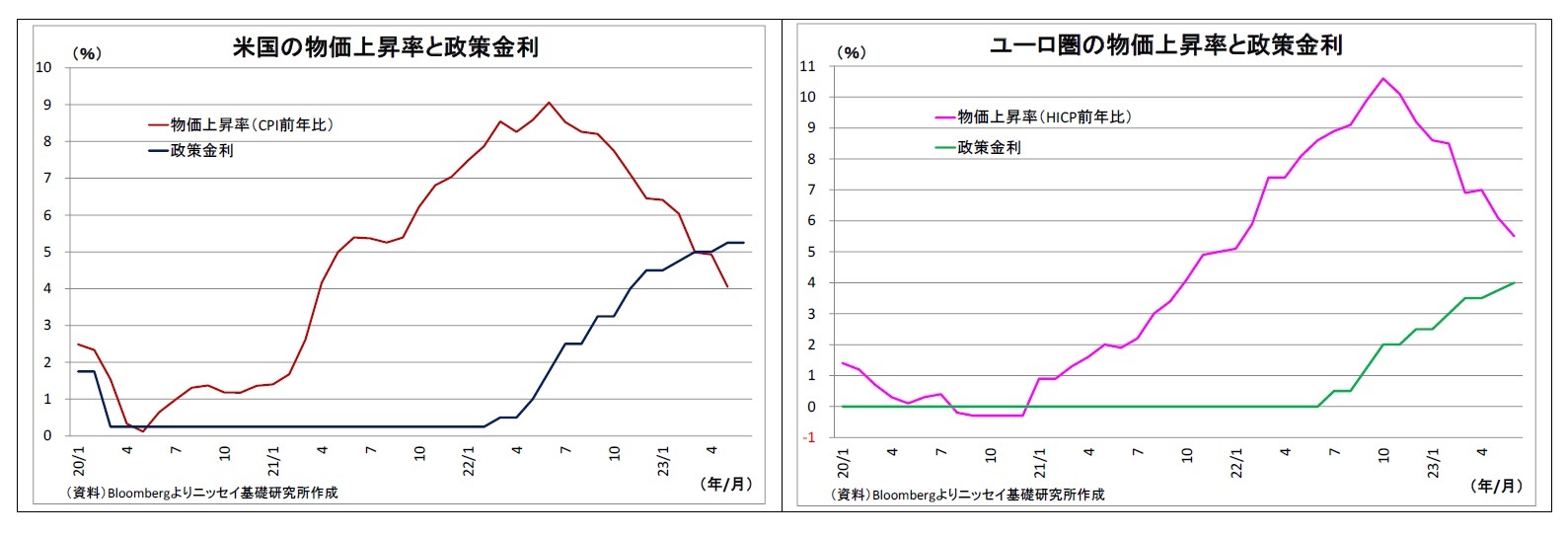

2)利上げ長期化に伴う欧米経済の減速懸念(需要面)

また、欧米経済の減速懸念も原油相場の逆風になっている。ちなみに、既述の中国と欧米で世界の原油需要のうち約半分を占める2。

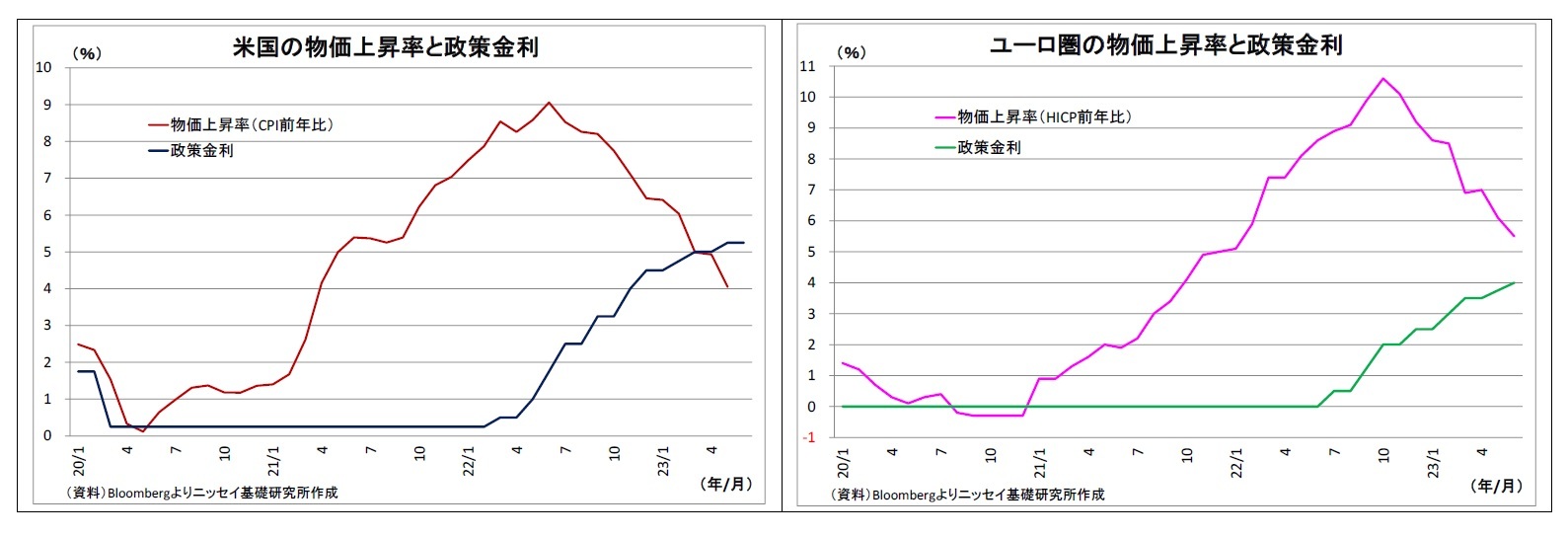

欧米ともに既往の原油価格下落の影響もあって物価上昇率は昨年以降ピークアウトしているものの、雇用情勢の逼迫などから未だ物価目標である2%を大きく上回っており、FRBやECBはインフレへの警戒感を緩めていない。各中銀が引き続き利上げを続ける方針を示唆していることで、利上げの長期化が景気の減速を招き、原油需要を圧迫しかねないとの見方が原油価格の重荷になっている。

また、欧米経済の減速懸念も原油相場の逆風になっている。ちなみに、既述の中国と欧米で世界の原油需要のうち約半分を占める2。

欧米ともに既往の原油価格下落の影響もあって物価上昇率は昨年以降ピークアウトしているものの、雇用情勢の逼迫などから未だ物価目標である2%を大きく上回っており、FRBやECBはインフレへの警戒感を緩めていない。各中銀が引き続き利上げを続ける方針を示唆していることで、利上げの長期化が景気の減速を招き、原油需要を圧迫しかねないとの見方が原油価格の重荷になっている。

2 EIA(米エネルギー情報局)の2022年に関するデータに基づいて計算。欧州はOECD加盟国分のみ。

3)ロシアの生産量高止まり(供給面)

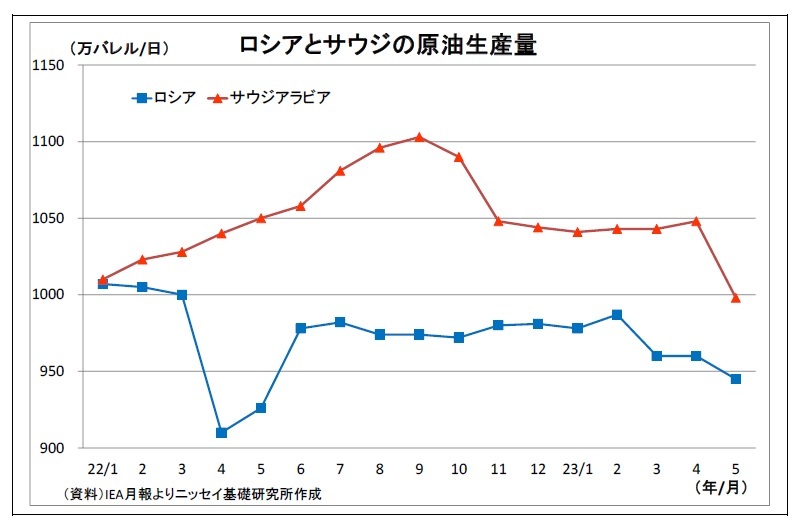

3)ロシアの生産量高止まり(供給面)次に供給サイドでは、ロシアの原油供給が想定していたほど減少せず、高止まりしていることが価格抑制に働いている。

G7やEUなどが昨年末以降、ロシア産原油(12月~)と石油製品(2月~)の輸出価格に上限を導入するなど制裁を強化したことを受けて、同国の輸出はかなり減少するとの見方が主流であった3。

しかしながら、ロシアは欧州向けに輸出していた分を円滑に中国・インド向けへとシフトさせ、原油生産量の落ち込みを限定的なものに留めている4。そして、このことが世界の原油需給のタイト化を阻む一因になっている。

3 例えば、IEA(国際エネルギー機関)は1月に公表した月報に置いて、「3月末までにロシアの供給がウクライナ侵攻前比で日量約160万バレル減少する」と予想していた。

4 ロシアの5月原油生産量は、ウクライナ侵攻前比で見ても、年初比で見ても、日量数十万バレルの減少に留まっているとみられる。

4)OPECプラスの足並みの乱れ(供給面)

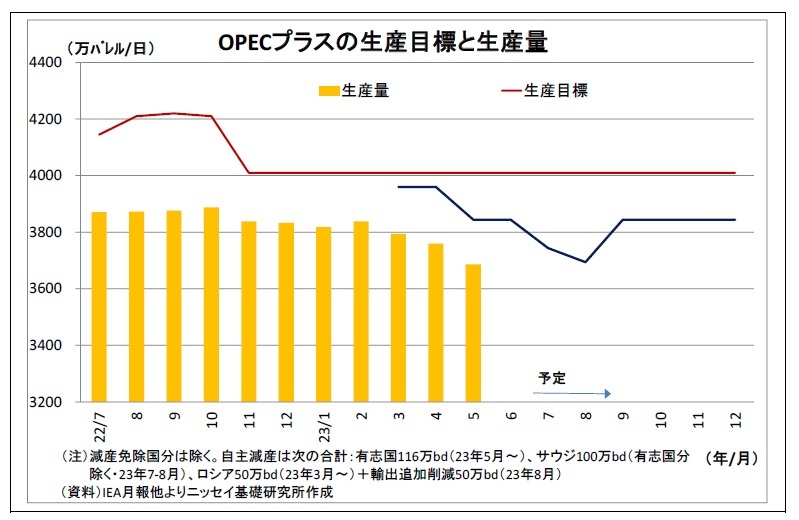

4)OPECプラスの足並みの乱れ(供給面)一方、原油価格の低迷を受けて、既述の通り、サウジアラビアやロシアなど主要生産国の生産調整枠組みであるOPECプラスは減産を強化してきた5が、今のところ価格押し上げ効果は極めて限定的だ。

その理由は二つ考えられる。まずは需要の先行き懸念が根強いことだ。需要が力強さに欠ける状況では、仮に減産によって需給が一旦タイト化して原油価格が上昇したとしても、価格上昇に需要が耐えられなくなって再び需給が緩和するため、価格の上昇が持続しない。

さらに、最近ではOPECプラスの足並みの乱れも目立つようになってきた。今年に入って表明された減産は全て一部加盟国による自主的な減産との位置付けであり、昨年まで実施されてきたような加盟国一律のものではない。特に価格の押し上げを目指していると目されるサウジが率先して減産を引き受ける形になっている。

また、6月のOPECプラス会合の直前には、サウジのアブドルアジズ・エネルギー相が投機筋を強くけん制し、追加減産の可能性を匂わす一方で、ロシアでエネルギー政策を担当するノバク副首相は会合での減産決定に否定的な発言を行うなどOPECプラスを主導する両国の方針にズレが生じていた。ロシアはG7などから輸出価格に上限を設定されているため、自国が大幅な減産を求められる事態を回避したいと考えていた可能性がある。

そうしたロシアも2月、そして今月にサウジほどではないにせよ減産や輸出削減を表明している。今月の輸出削減はサウジが自主減産の延長を表明した直後に公表されており、サウジとの協調姿勢を演出する狙いも垣間見える。ただし、ウクライナ侵攻後のロシアの生産・輸出動向は不透明であり、報道機関等が集計・公表しているタンカー追跡データとの食い違いも目立つことから、減産の実効性は不透明感が強い。

OPECプラスの足並みが揃わないのであれば、追加的な協調減産は難しくなる。かといって、サウジが自主減産という形で減産を単独で引き受けるにも限界がある。このような思惑から、市場におけるOPECプラスによる減産への警戒感が緩和されている可能性がある。

5 具体的には、(1)2月にロシアが3月からの自主減産(日量50万バレル)を表明、(2)4月にサウジやイラク、UAEなどOPECプラスの有志国が5月からの自主減産(日量116万バレル)を表明、(3)6月のOPECプラス会合において、ロシアと有志国による自主減産の期限が延長(23年末→24年末)されたうえ、サウジが7月からの追加的な自主減産(日量100万バレル)を表明、(4)今月3日にサウジが7月に開始した自主減産を8月も継続する旨を表明、ロシアも8月の輸出を削減(日量50万バレル)する旨を公表。

(投機筋は悲観に大きく傾く)

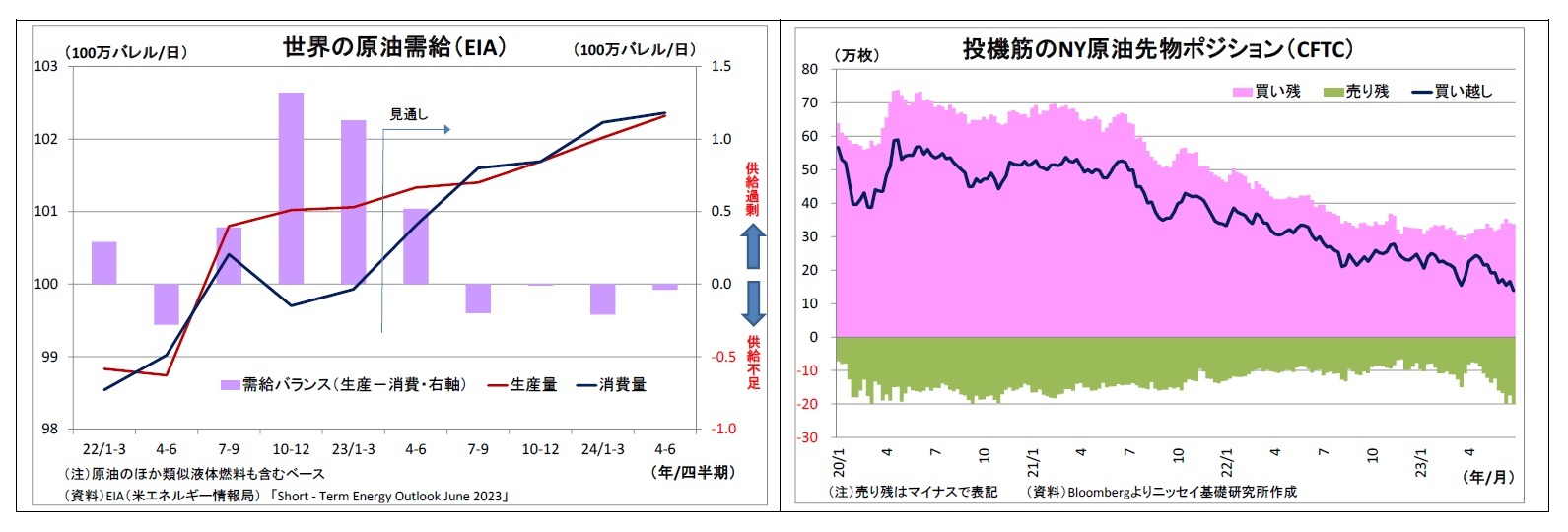

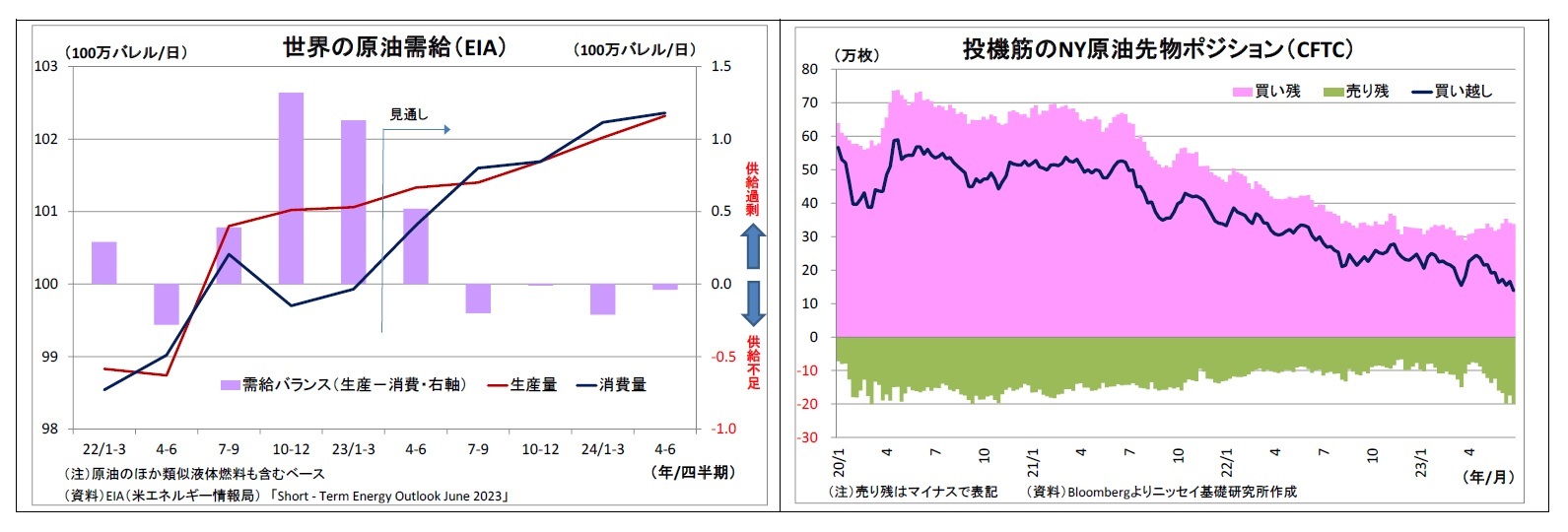

IEAやEIAといった国際的に有力なエネルギー調査機関は、世界的な原油需給がタイト化し、今年後半には供給不足に陥るとの見方を依然として維持しているが、投機筋は悲観的な見方に大きく傾いている。

CFTC(米商品先物取引委員会)が公表している原油先物の建玉報告によれば、投機筋の買い越しは直近で13.8万枚と、2012年7月以来の低水準に留まっている。今年に入ってから、買い残はほぼ横ばい圏で推移しているが、売り残が増加してきたためだ。今後、欧米中などの需要が減少する一方で、主要産油国の生産調整が追い付かず、原油の国際需給が緩和する可能性が織り込まれているものと推測される。

IEAやEIAといった国際的に有力なエネルギー調査機関は、世界的な原油需給がタイト化し、今年後半には供給不足に陥るとの見方を依然として維持しているが、投機筋は悲観的な見方に大きく傾いている。

CFTC(米商品先物取引委員会)が公表している原油先物の建玉報告によれば、投機筋の買い越しは直近で13.8万枚と、2012年7月以来の低水準に留まっている。今年に入ってから、買い残はほぼ横ばい圏で推移しているが、売り残が増加してきたためだ。今後、欧米中などの需要が減少する一方で、主要産油国の生産調整が追い付かず、原油の国際需給が緩和する可能性が織り込まれているものと推測される。

(今後の焦点と原油価格の見通し)

最後に、上記論点を踏まえたうえで今後の原油価格の見通しを考えると、大きなカギとなるのは需要サイドであり、とりわけ世界の需要を左右する中国ならびに欧米の景気動向と考えられる。

筆者の中心的な見通しとしては、中国経済は様々な課題を抱えつつも回復に向かうと見込んでいる。同国では経済活動再開の流れが途絶えているわけではなく、また、今後「5%」とする成長率目標の達成が危ぶまれる状況になれば、経済対策による景気のテコ入れも期待される。また、欧米については、既往の利上げ効果などを受けて物価上昇率が引き続き緩やかながら低下を辿り、遠からず利上げが打ち止めとなる6ことで大幅な景気後退は避けられると見ている。OPECプラスによる大規模な追加減産は想定していないが、価格上昇に向けた抑制的な生産姿勢が続くだろう。

この結果、年後半には次第に原油需給のタイト化が確認されるようになる可能性が高い。投機筋は足元で悲観に振れすぎていると見ているため、その修正を余儀なくされることも原油価格の持ち直しに働くと想定している。具体的な水準(WTIベース)としては、夏の間に1バレル70-75ドルを中心に推移した後、秋から上昇基調となり、年末には80ドルをやや上回る水準で着地すると見込んでいる。

6 政策金利の見通しについては最終ページの表に記載。

最後に、上記論点を踏まえたうえで今後の原油価格の見通しを考えると、大きなカギとなるのは需要サイドであり、とりわけ世界の需要を左右する中国ならびに欧米の景気動向と考えられる。

筆者の中心的な見通しとしては、中国経済は様々な課題を抱えつつも回復に向かうと見込んでいる。同国では経済活動再開の流れが途絶えているわけではなく、また、今後「5%」とする成長率目標の達成が危ぶまれる状況になれば、経済対策による景気のテコ入れも期待される。また、欧米については、既往の利上げ効果などを受けて物価上昇率が引き続き緩やかながら低下を辿り、遠からず利上げが打ち止めとなる6ことで大幅な景気後退は避けられると見ている。OPECプラスによる大規模な追加減産は想定していないが、価格上昇に向けた抑制的な生産姿勢が続くだろう。

この結果、年後半には次第に原油需給のタイト化が確認されるようになる可能性が高い。投機筋は足元で悲観に振れすぎていると見ているため、その修正を余儀なくされることも原油価格の持ち直しに働くと想定している。具体的な水準(WTIベース)としては、夏の間に1バレル70-75ドルを中心に推移した後、秋から上昇基調となり、年末には80ドルをやや上回る水準で着地すると見込んでいる。

6 政策金利の見通しについては最終ページの表に記載。

(2023年07月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【減産連発でも上がらない原油価格~今後の方向性は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

減産連発でも上がらない原油価格~今後の方向性は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.