- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIの動向-EIOPAが2024年適用のUFR(終局フォワードレート)水準を公表-

2023年05月02日

EUソルベンシーIIの動向-EIOPAが2024年適用のUFR(終局フォワードレート)水準を公表-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

生命保険会社の責任準備金の評価において重要な意味を持つ、超長期の金利水準の設定に関連して、EUのソルベンシーIIにおいて導入されているUFR(Ultimate Forward Rate:終局フォワードレート)については、2017年5月23日に「UFRの算出とその実施のための方法論に関するコンサルテーション・ペーパーNo. 16/003に関する最終報告書」1が公表され、その設定手法等の見直しが行われて、2018年1月から適用されてきた。これについては、保険年金フォーカス「EUソルベンシーIIの動向-EIOPAがUFR(終局フォワードレート)算出のための方法論に関するCPの最終報告書を公表」(2017.5.24)で報告した。

その後、毎年この方式に基づいたUFR水準の見直しが行われてきており、これにより、通貨ユーロに対して適用されるUFRは、2017年まで4.2%が適用されていたが、2018年以降2022年までの5年間は、毎年0.15%の引き下げが行われて、2022年の適用UFRは3.45%となっていた。さらに、2022年4月5日には「2023年のUFRの計算に関する報告書」が公表されて、2023年1月1日から適用されるユーロに対する適用UFRは2022年と同じ水準の3.45%に据え置かれることとになった。

こうした中で、EIOPAは2023年4月27日に「2024年のUFRの計算に関する報告書」を公表2して、2024年1月1日から適用されるUFRの水準を発表した。これによれば、ユーロに対する適用UFRは2023年の3.45%から0.15%引き下げられて、3.30%になることとなった。

今回のレポートでは、現在のUFRの設定方式の説明ととともに、今回の報告書の内容及びこれまでのUFRの推移についてまとめている。

1 「Final Report on Consultation Paper No. 16/003 on the methodology to derive the ultimate forward rate and its implementation」(2017.5.17)

2 EIOPA publishes the Ultimate Forward Rate (UFR) for 2024 (europa.eu)

その後、毎年この方式に基づいたUFR水準の見直しが行われてきており、これにより、通貨ユーロに対して適用されるUFRは、2017年まで4.2%が適用されていたが、2018年以降2022年までの5年間は、毎年0.15%の引き下げが行われて、2022年の適用UFRは3.45%となっていた。さらに、2022年4月5日には「2023年のUFRの計算に関する報告書」が公表されて、2023年1月1日から適用されるユーロに対する適用UFRは2022年と同じ水準の3.45%に据え置かれることとになった。

こうした中で、EIOPAは2023年4月27日に「2024年のUFRの計算に関する報告書」を公表2して、2024年1月1日から適用されるUFRの水準を発表した。これによれば、ユーロに対する適用UFRは2023年の3.45%から0.15%引き下げられて、3.30%になることとなった。

今回のレポートでは、現在のUFRの設定方式の説明ととともに、今回の報告書の内容及びこれまでのUFRの推移についてまとめている。

1 「Final Report on Consultation Paper No. 16/003 on the methodology to derive the ultimate forward rate and its implementation」(2017.5.17)

2 EIOPA publishes the Ultimate Forward Rate (UFR) for 2024 (europa.eu)

2―現在のUFR算出のための方法論の概要

現在のUFR算出のための方法論の概要については、保険年金フォーカス「EUソルベンシーIIの動向-EIOPAがUFR(終局フォワードレート)算出のための新たな方法論を公表(1)-」(2017.4.11)で報告しているが、ここで概要を述べておく。

なお、こうしたUFRの算出方法については、「EIOPAのリスクフリーレート期間構造を導出するための方法論の技術的文書」(2021年11月3日)3に規定されている。

なお、こうしたUFRの算出方法については、「EIOPAのリスクフリーレート期間構造を導出するための方法論の技術的文書」(2021年11月3日)3に規定されている。

1|UFR水準の決定方法

UFRの水準は通貨毎に決定され、年間変更制限前のUFRは、(1)期待実質金利と、(2)期待インフレ率、の合計となる。期待実質金利は、各通貨について同一で、期待インフレ率は通貨別となる。

(1) 期待実質金利

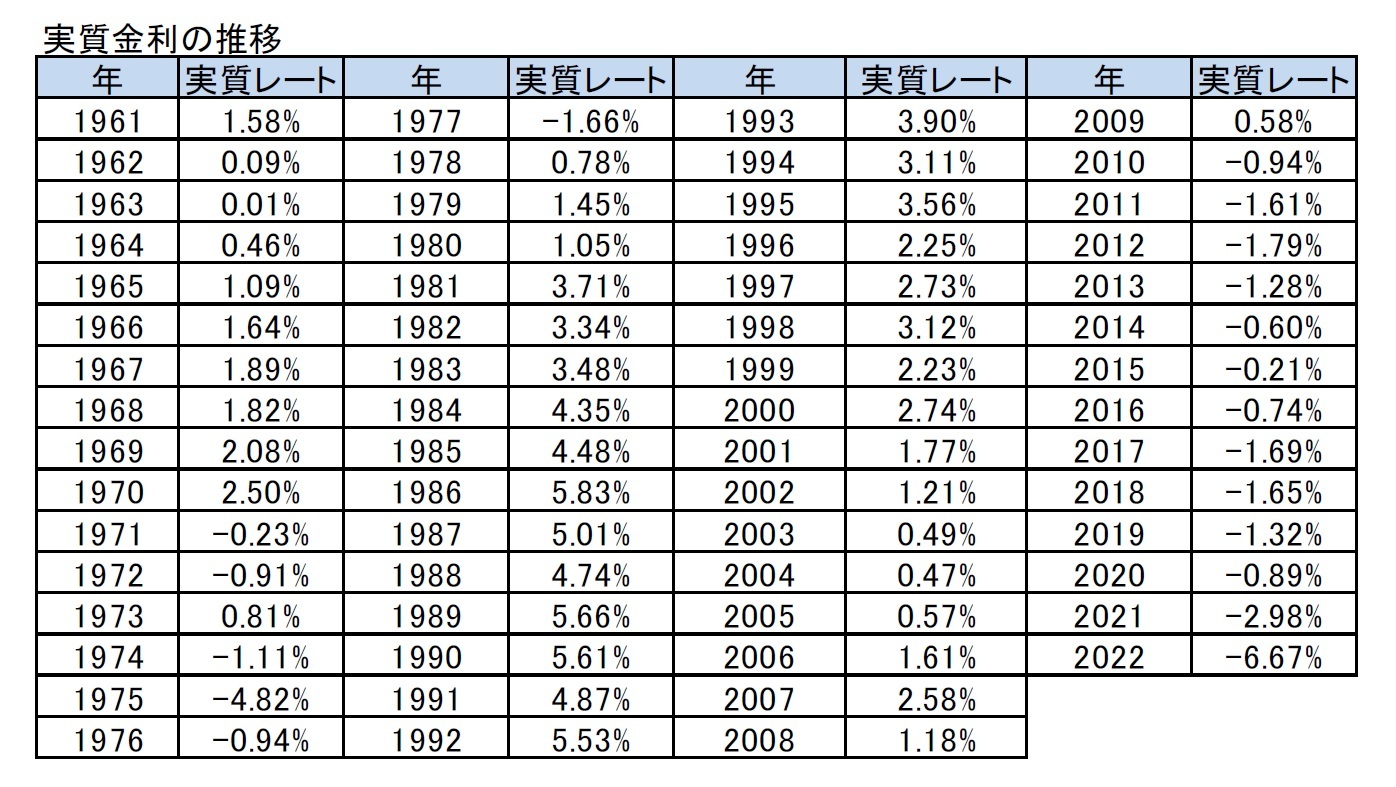

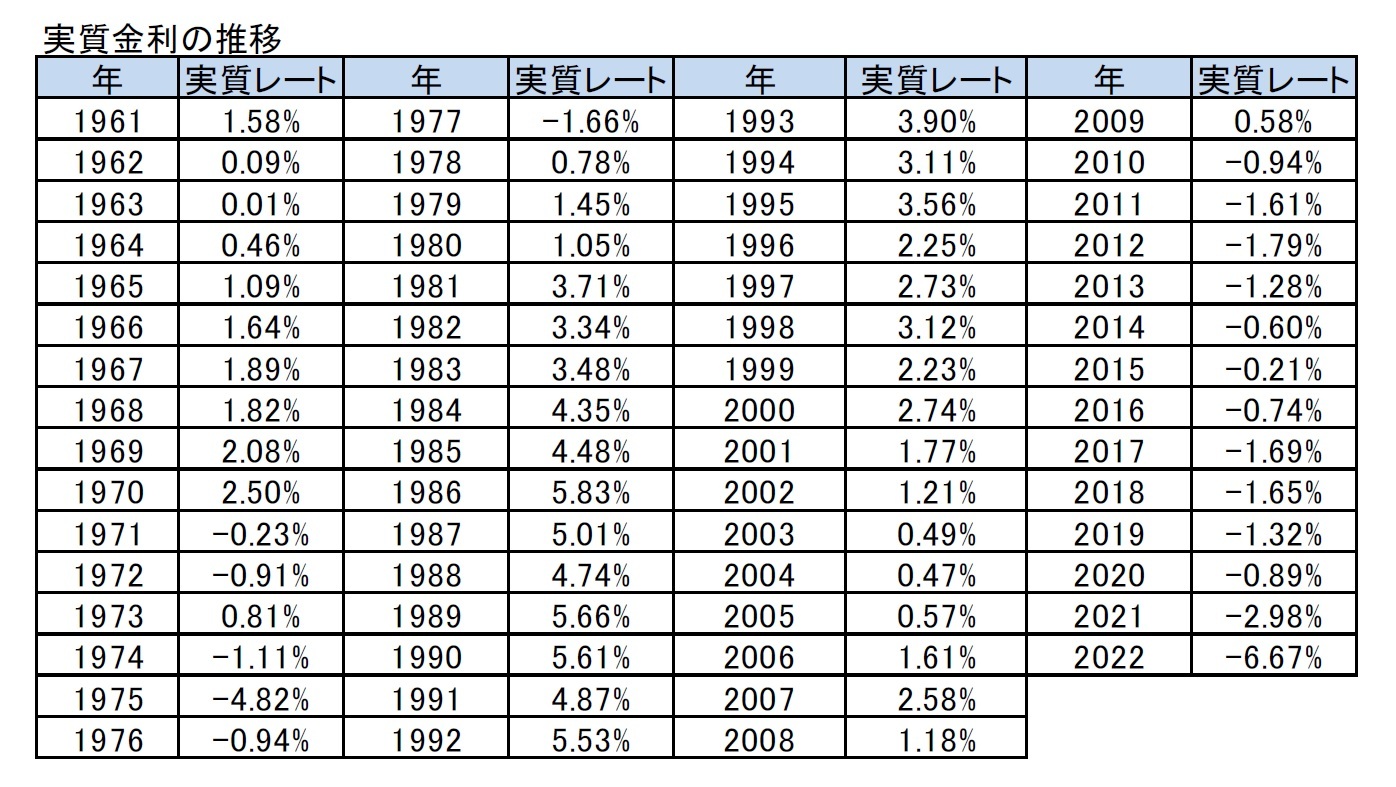

期待実質金利は、1961年からUFRの再計算前の年間実質金利の単純算術平均となる。1961年以降の毎年、年間実質金利は、ベルギー、ドイツ、フランス、イタリア、オランダ、英国、米国の年間実質金利の単純算術平均として、以下の算式で算出される。

実質金利=(短期名目金利―インフレ率)/(1+インフレ率)

ここで、短期名目金利は、欧州委員会の年次マクロ経済データベース(AMECOデータベース4)から取得され、インフレ率は、OECDの主要経済指標データベースから取得されている。

期待実質金利は5bps単位に「丸め処理」されるが、その方法は、1)丸められていない金利が前年の丸められた金利よりも低い場合は、金利は上方に丸められ、2)丸められていない金利が前年の丸められた金利よりも高い場合は、金利は下方に丸められる、という形になる。

(2) 期待インフレ率

1) 中央銀行がインフレ目標を発表した通貨

期待インフレ率は、各国の中央銀行の定めるインフレ目標に基づいて、以下のルールで決定される。

・インフレ目標が1%以下である場合 1%

・インフレ目標が1%より高く3%より低い場合 2%

・インフレ目標が3%以上4%未満である場合 3%

・インフレ目標が4%以上の場合 4%

・中央銀行が特定のインフレ率を目標にしておらず、特定のコリドーにインフレーションを維持しようとしている場合、そのコリドーの中間点が4つのインフレ率バケットへの分類に関係する。

2) 中央銀行がインフレ目標を発表していない通貨

期待インフレ率はデフォルトで2%

しかし、過去のインフレ経験とインフレ予測が、インフレ率が長期的には2%より少なくとも1%ポイント高いか低くなることを明らかに示している場合、期待インフレ率は それらの指標に一致するように選ばれる。

過去のインフレ率は、10年間のインフレ率の平均と比較して評価される。インフレ率予測は、自己回帰移動平均モデルに基づいて導き出される。

4 AMECOは、欧州委員会の経済金融総局(Directorate General for Economic and Financial Affairs)の年次マクロ経済データベースである。

UFRの水準は通貨毎に決定され、年間変更制限前のUFRは、(1)期待実質金利と、(2)期待インフレ率、の合計となる。期待実質金利は、各通貨について同一で、期待インフレ率は通貨別となる。

(1) 期待実質金利

期待実質金利は、1961年からUFRの再計算前の年間実質金利の単純算術平均となる。1961年以降の毎年、年間実質金利は、ベルギー、ドイツ、フランス、イタリア、オランダ、英国、米国の年間実質金利の単純算術平均として、以下の算式で算出される。

実質金利=(短期名目金利―インフレ率)/(1+インフレ率)

ここで、短期名目金利は、欧州委員会の年次マクロ経済データベース(AMECOデータベース4)から取得され、インフレ率は、OECDの主要経済指標データベースから取得されている。

期待実質金利は5bps単位に「丸め処理」されるが、その方法は、1)丸められていない金利が前年の丸められた金利よりも低い場合は、金利は上方に丸められ、2)丸められていない金利が前年の丸められた金利よりも高い場合は、金利は下方に丸められる、という形になる。

(2) 期待インフレ率

1) 中央銀行がインフレ目標を発表した通貨

期待インフレ率は、各国の中央銀行の定めるインフレ目標に基づいて、以下のルールで決定される。

・インフレ目標が1%以下である場合 1%

・インフレ目標が1%より高く3%より低い場合 2%

・インフレ目標が3%以上4%未満である場合 3%

・インフレ目標が4%以上の場合 4%

・中央銀行が特定のインフレ率を目標にしておらず、特定のコリドーにインフレーションを維持しようとしている場合、そのコリドーの中間点が4つのインフレ率バケットへの分類に関係する。

2) 中央銀行がインフレ目標を発表していない通貨

期待インフレ率はデフォルトで2%

しかし、過去のインフレ経験とインフレ予測が、インフレ率が長期的には2%より少なくとも1%ポイント高いか低くなることを明らかに示している場合、期待インフレ率は それらの指標に一致するように選ばれる。

過去のインフレ率は、10年間のインフレ率の平均と比較して評価される。インフレ率予測は、自己回帰移動平均モデルに基づいて導き出される。

4 AMECOは、欧州委員会の経済金融総局(Directorate General for Economic and Financial Affairs)の年次マクロ経済データベースである。

2|年間変更幅の制限

各通貨について、毎年のUFRの変動幅は15bpsに制限されるか、または変更されないままとなる(UFR変更の頻度を大幅に減らすために、UFRは、計算されたUFRと現在適用されているUFRとの差異が15bpsを超える場合にのみ変更される)。

具体的には以下の算式による。

各通貨について、毎年のUFRの変動幅は15bpsに制限されるか、または変更されないままとなる(UFR変更の頻度を大幅に減らすために、UFRは、計算されたUFRと現在適用されているUFRとの差異が15bpsを超える場合にのみ変更される)。

具体的には以下の算式による。

ここに、 は、年間変更制限後のt年におけるUFR

は、年間変更制限後のt年におけるUFR

は、年間変更制限後の(t-1)年におけるUFR

は、年間変更制限後の(t-1)年におけるUFR

は、年間変更制限前のt年におけるUFR

は、年間変更制限前のt年におけるUFR

また、 は、その時に適用されるUFRからの方法論によって、毎年計算される。

は、その時に適用されるUFRからの方法論によって、毎年計算される。

は、年間変更制限後のt年におけるUFRは、年間変更制限後の(t-1)年におけるUFR は、年間変更制限前のt年におけるUFRまた、

は、その時に適用されるUFRからの方法論によって、毎年計算される。

3―2024年のUFRに対する計算結果

今回のEIOPAの公表情報によると、2024年のUFRに対する計算結果等は、以下の通りになる。

1|概要

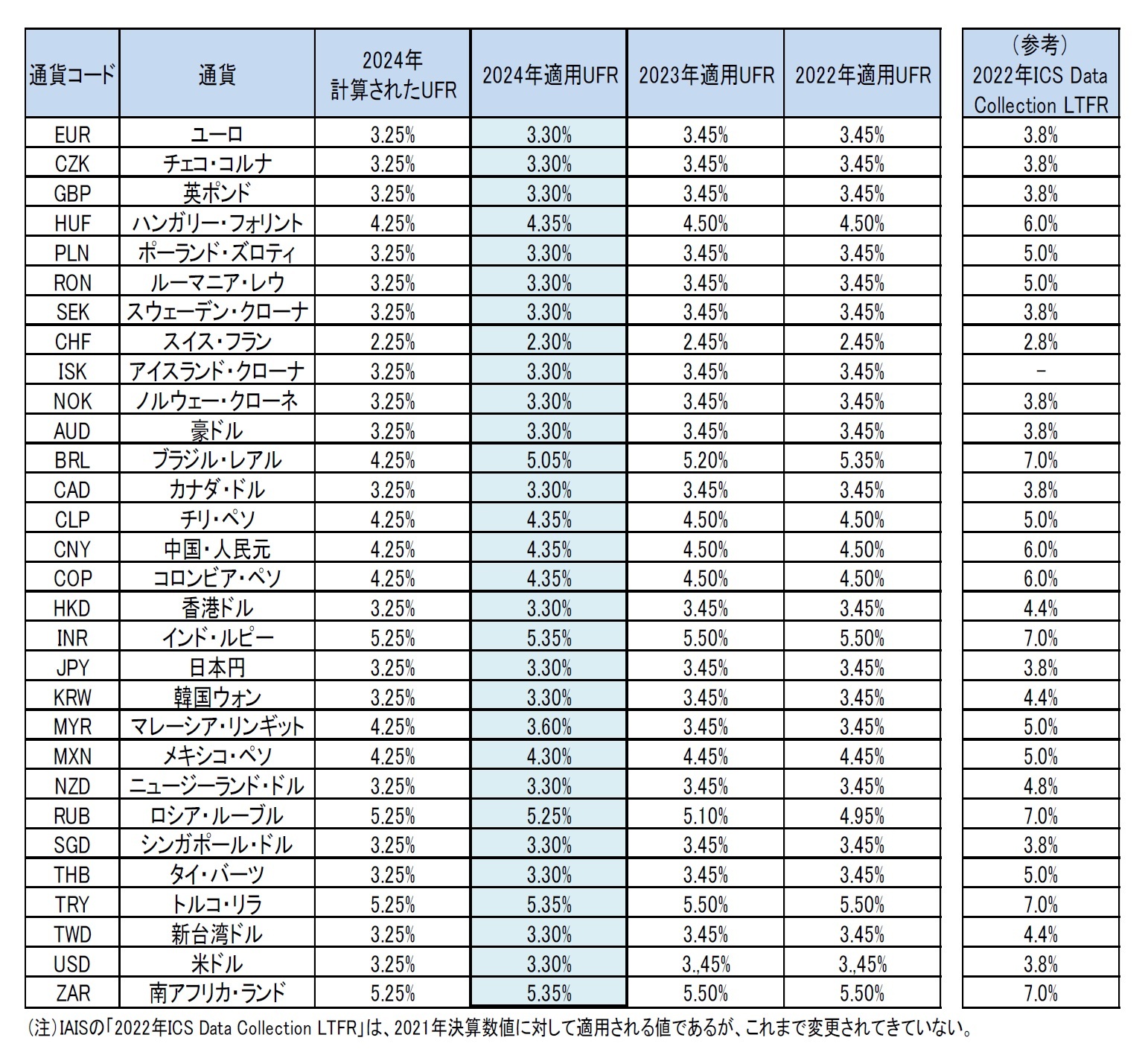

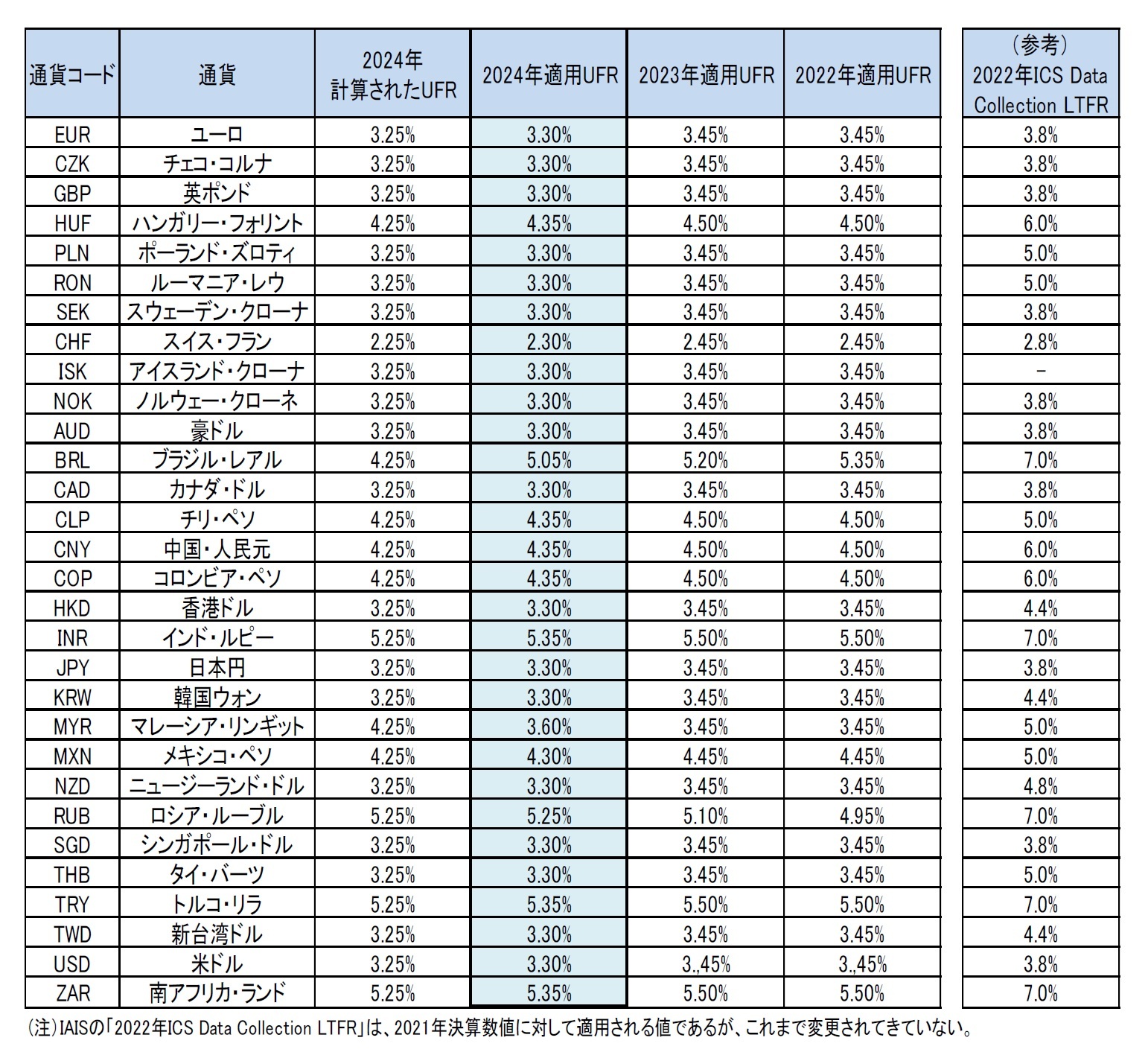

ユーロについて、2024年のUFR計算値は3.25%となる。現在のユーロのUFRは3.45%であり、UFRの年次変動は15bpsに限定される方法論に従っているため、「2024年の適用UFRは3.30%」となる。2023年は、新たなUFRの算出方法が2018年に適用されてから、初めて変化しない年であったが、2024年は再び水準が低下することになる。

なお、ユーロ以外の通貨についても、期待実質金利の低下を受けて、経過措置にあるロシア・ルーブルが0.15%引き上げられていることを除けば、(同じく経過措置にあるブラジル・レアルを含めて)0.15%引き下げられている。

今回算出されたUFRは、2024年1月1日のリスクフリーレートの計算に初めて適用される。

1|概要

ユーロについて、2024年のUFR計算値は3.25%となる。現在のユーロのUFRは3.45%であり、UFRの年次変動は15bpsに限定される方法論に従っているため、「2024年の適用UFRは3.30%」となる。2023年は、新たなUFRの算出方法が2018年に適用されてから、初めて変化しない年であったが、2024年は再び水準が低下することになる。

なお、ユーロ以外の通貨についても、期待実質金利の低下を受けて、経過措置にあるロシア・ルーブルが0.15%引き上げられていることを除けば、(同じく経過措置にあるブラジル・レアルを含めて)0.15%引き下げられている。

今回算出されたUFRは、2024年1月1日のリスクフリーレートの計算に初めて適用される。

2|今回の計算結果

(1) 期待実質金利

先に述べたように、UFRは、期待実質金利と期待インフレ率の合計である。期待実質金利は全ての通貨において同じで、1961年以降の過去の実質金利を単純平均したものとなる。

2024年の期待実質金利は、2022年の観測実質金利(▲6.67%)が新たに加わった結果、丸め処理前の期待実質金利が前年算出の1.35383%から1.22436%に低下して、丸め処理後の期待実質金利が前年の1.40%から1.25%に低下した。

(1) 期待実質金利

先に述べたように、UFRは、期待実質金利と期待インフレ率の合計である。期待実質金利は全ての通貨において同じで、1961年以降の過去の実質金利を単純平均したものとなる。

2024年の期待実質金利は、2022年の観測実質金利(▲6.67%)が新たに加わった結果、丸め処理前の期待実質金利が前年算出の1.35383%から1.22436%に低下して、丸め処理後の期待実質金利が前年の1.40%から1.25%に低下した。

(2) 期待インフレ率

期待インフレ率は通貨によって異なる。これは中央銀行のインフレ目標に基づいており、1%、2%、3%、または4%の値を取ることになる。

期待インフレ率は、全ての通貨で前年と変わっていない。

なお、各国の期待インフレ率とインフレ目標を持たない通貨の期待実質金利の導出についても、公表されている。

(3)計算されたUFRと2024年の適用UFR

今回計算されたUFRと2024年の適用UFRは、通貨毎に以下の図表の通りとなる。なお、図表の網掛け部分が前年からの変更箇所となっているが、2024年は図表の全ての通貨が変更になっている。また、ブラジル・レアルとロシア・ルーブルを除く通貨について、それまでの経過措置的な水準調整が終わり、2021年算出の2022年適用UFRからは、定められた方法論に基づいて決定されるUFR水準がそのまま適用される形になっている。

こうした中で、先にも述べたように、2024年の適用UFRについては、期待実質金利の低下を受けて、各通貨の水準は、ロシア・ルーブルが0.15%引き上げられていることを除けば、(経過措置にあるブラジル・レアルを含めて)0.15%引き下げられている。

なお、参考までに、UFRに類似する概念であるIAIS(保険監督者国際機構)によるICS(保険資本基準)におけるLTFR(長期フォワードレート)の水準を図表に掲載している5。

期待インフレ率は通貨によって異なる。これは中央銀行のインフレ目標に基づいており、1%、2%、3%、または4%の値を取ることになる。

期待インフレ率は、全ての通貨で前年と変わっていない。

なお、各国の期待インフレ率とインフレ目標を持たない通貨の期待実質金利の導出についても、公表されている。

(3)計算されたUFRと2024年の適用UFR

今回計算されたUFRと2024年の適用UFRは、通貨毎に以下の図表の通りとなる。なお、図表の網掛け部分が前年からの変更箇所となっているが、2024年は図表の全ての通貨が変更になっている。また、ブラジル・レアルとロシア・ルーブルを除く通貨について、それまでの経過措置的な水準調整が終わり、2021年算出の2022年適用UFRからは、定められた方法論に基づいて決定されるUFR水準がそのまま適用される形になっている。

こうした中で、先にも述べたように、2024年の適用UFRについては、期待実質金利の低下を受けて、各通貨の水準は、ロシア・ルーブルが0.15%引き上げられていることを除けば、(経過措置にあるブラジル・レアルを含めて)0.15%引き下げられている。

なお、参考までに、UFRに類似する概念であるIAIS(保険監督者国際機構)によるICS(保険資本基準)におけるLTFR(長期フォワードレート)の水準を図表に掲載している5。

5 昨年度のレポートの図表からは、クロアチアの通貨が、2023年1月1日から、それまでのクーナ(HRK)からユーロ(EUR)に変更されたことから、削除されている。また、デンマーク・クローネ(DKK)とブルガリア・レフ(BGN)は、ユーロ(EUR)に固定されている(pegged to Euro)ので図表にはない。

(2023年05月02日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIの動向-EIOPAが2024年適用のUFR(終局フォワードレート)水準を公表-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIの動向-EIOPAが2024年適用のUFR(終局フォワードレート)水準を公表-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.