- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 「安いニッポン」から考える日本の生産性

2023年04月13日

文字サイズ

- 小

- 中

- 大

2|データによる検証

さて、バラッサ・サミュエルソン仮説は現実を説明するだろうか。

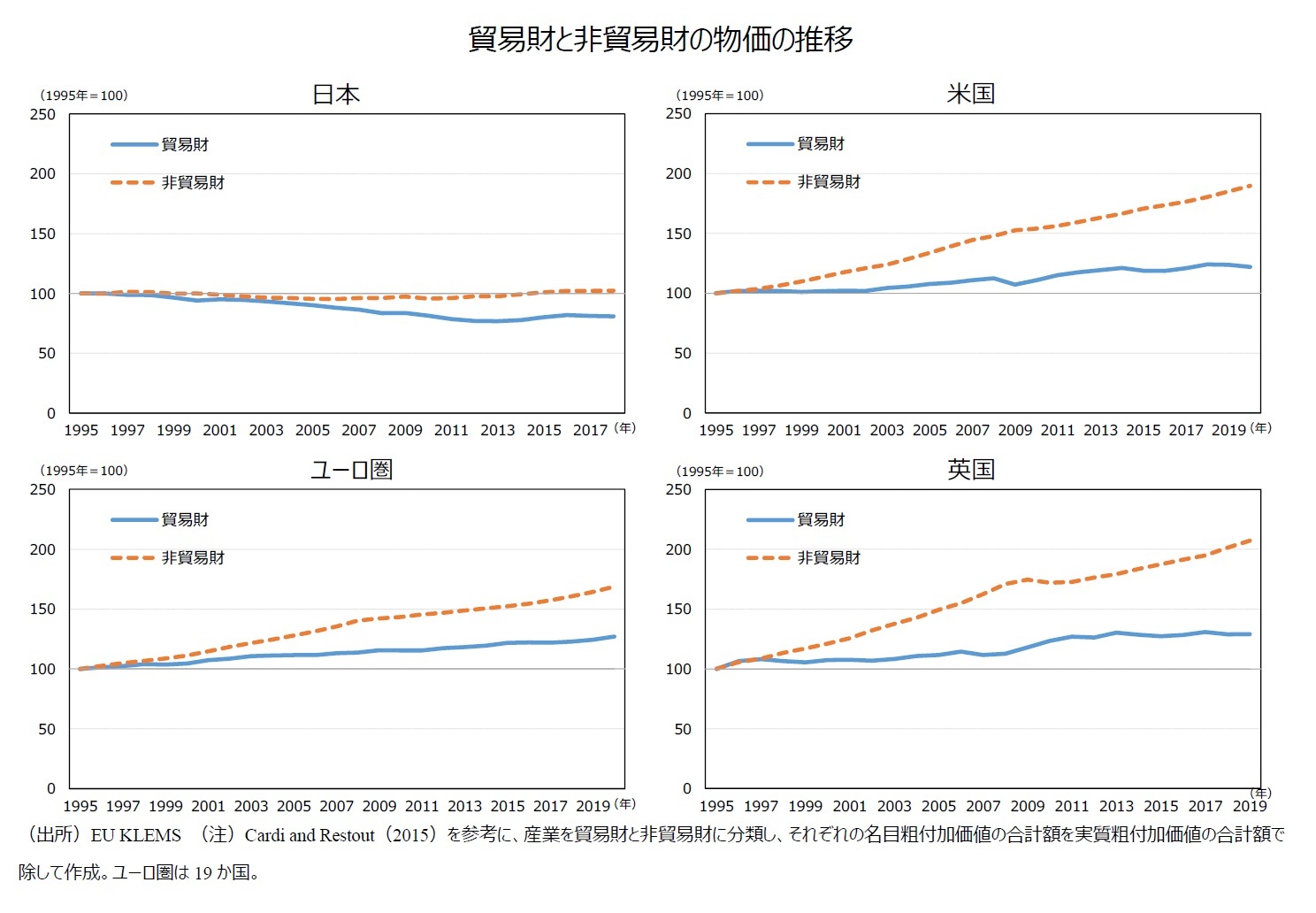

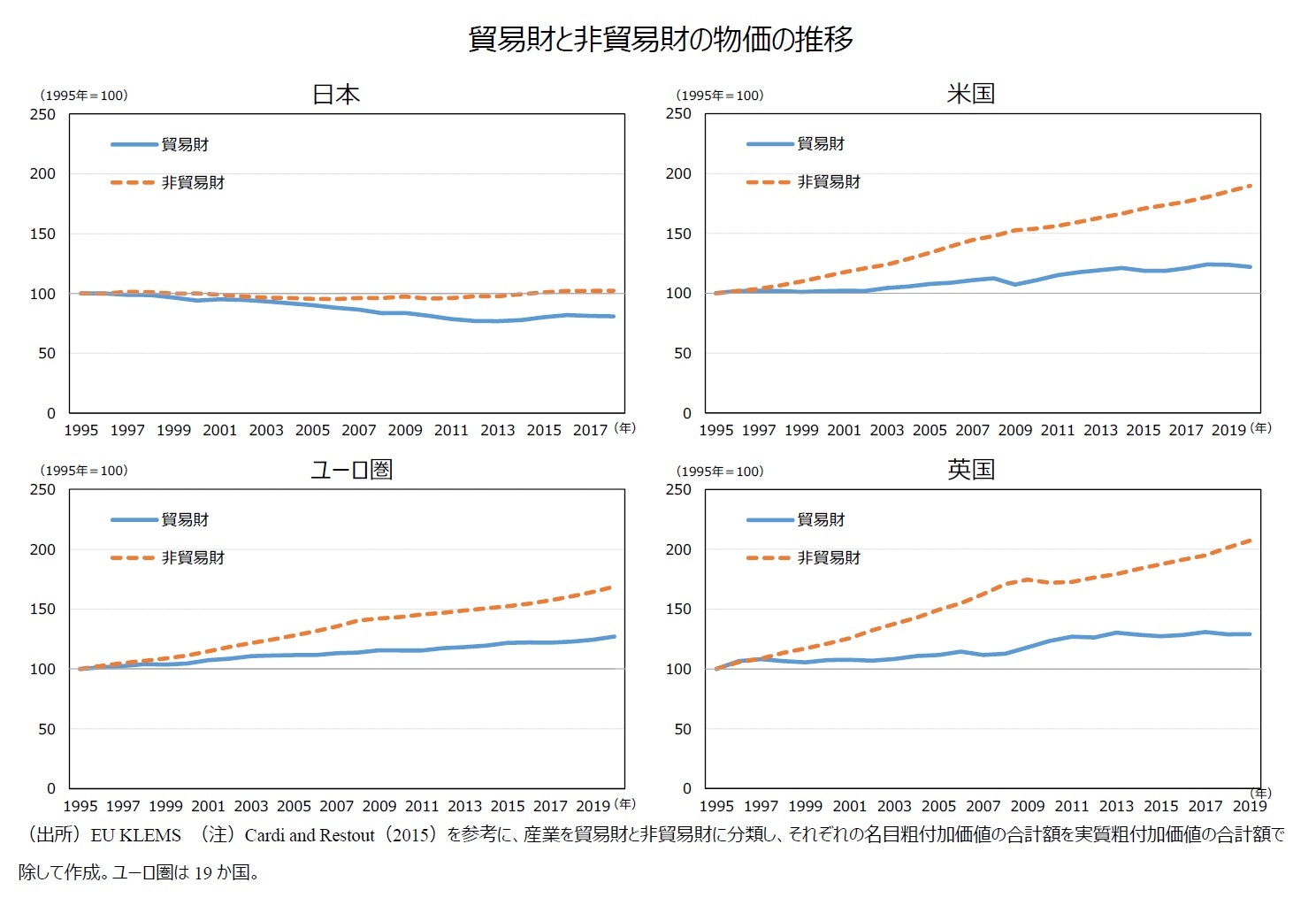

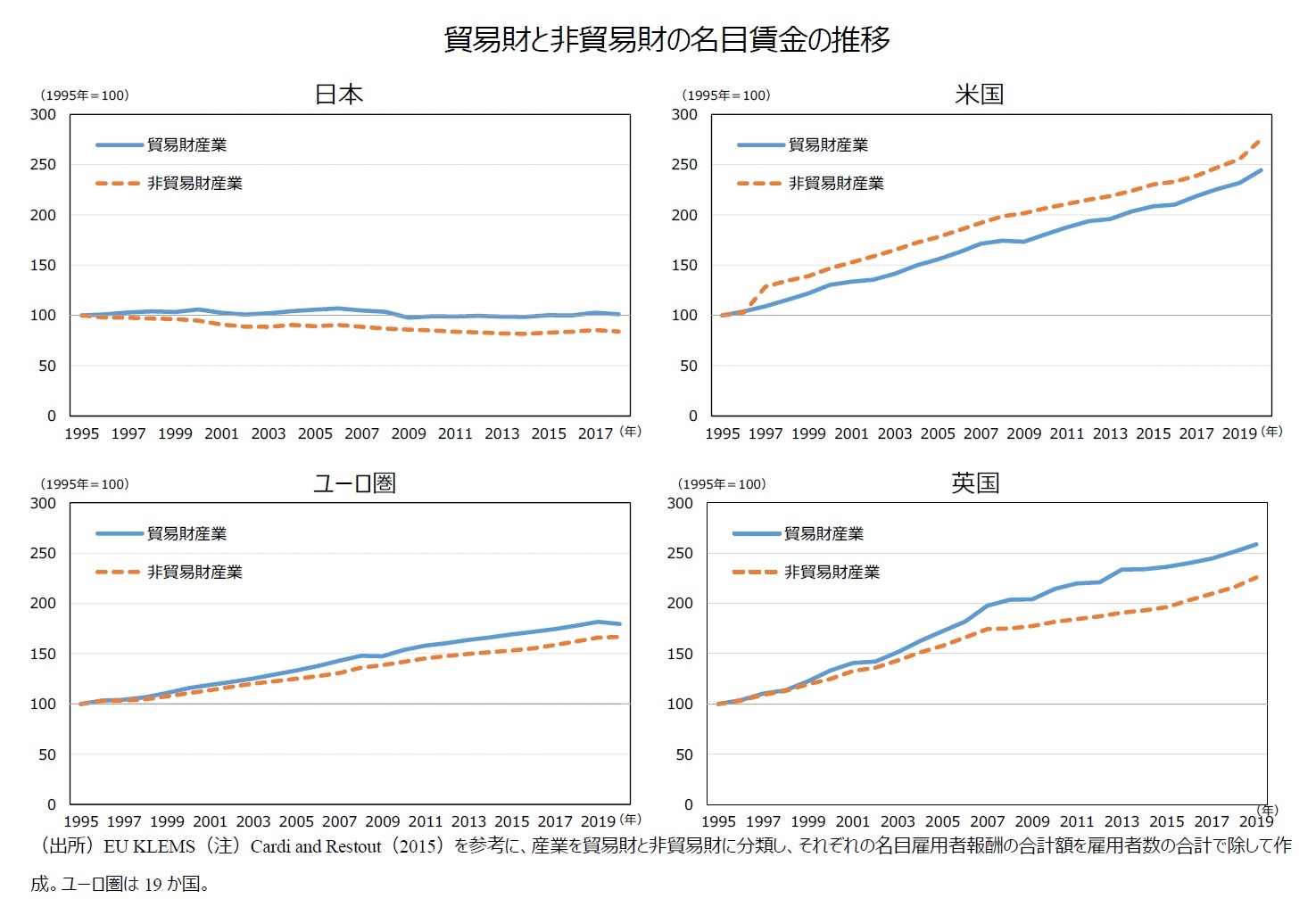

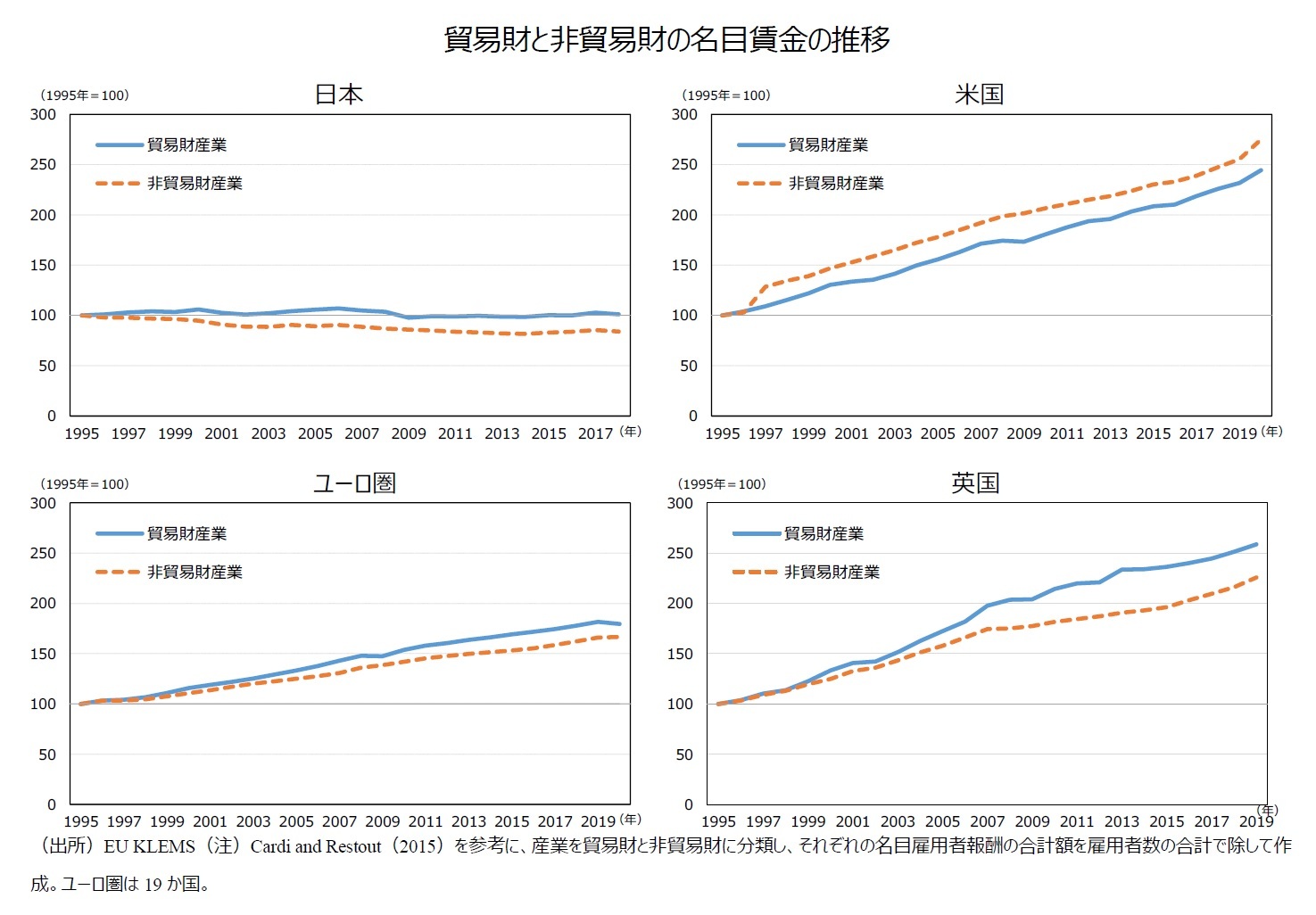

まずは、日本と他国の貿易財と非貿易財の価格や賃金、生産性のデータを確認する。ただし、どの産業が貿易財産業であり、どの産業が非貿易財産業であるか明確に切り分けるのは容易でない。一般には、製造業を貿易財産業、サービス業を非貿易財産業とみなされる場合が多いかもしれないが、たとえばウェブを通じて提供されるサービスは容易に国境を超える。以下では、Cardi and Restout(2015)を参考に貿易財産業と非貿易財産業を分類し10、EU KLEMSデータベースから取得できる日本、米国、ユーロ圏、英国のデータを取り上げた。貿易財と非貿易財の物価は、該当する産業の名目粗付加価値の合計額を実質粗付加価値の合計額で割ることにより算出した。名目賃金は、該当する産業の雇用者報酬の合計額を雇用者数の合計で割ることにより算出した。生産性については、該当する産業の実質粗付加価値額の合計額を労働投入量(就業者による総労働時間)の合計で割ることによって算出した実質労働生産性を用いた11。

貿易財と非貿易財の物価の推移をみると、米国やユーロ圏、英国では、貿易財と非貿易財の双方で物価が継続的に上昇しているが、とりわけ非貿易財のほうが物価の上昇度合いが大きいことがわかる。他方、日本については、貿易財の物価は2010年代半ばまで低下を続け、それ以降横ばいになっており、非貿易財の物価は1995年以降安定的に概ね横ばいで推移し続けており、極めて対照的な推移となっている。

さて、バラッサ・サミュエルソン仮説は現実を説明するだろうか。

まずは、日本と他国の貿易財と非貿易財の価格や賃金、生産性のデータを確認する。ただし、どの産業が貿易財産業であり、どの産業が非貿易財産業であるか明確に切り分けるのは容易でない。一般には、製造業を貿易財産業、サービス業を非貿易財産業とみなされる場合が多いかもしれないが、たとえばウェブを通じて提供されるサービスは容易に国境を超える。以下では、Cardi and Restout(2015)を参考に貿易財産業と非貿易財産業を分類し10、EU KLEMSデータベースから取得できる日本、米国、ユーロ圏、英国のデータを取り上げた。貿易財と非貿易財の物価は、該当する産業の名目粗付加価値の合計額を実質粗付加価値の合計額で割ることにより算出した。名目賃金は、該当する産業の雇用者報酬の合計額を雇用者数の合計で割ることにより算出した。生産性については、該当する産業の実質粗付加価値額の合計額を労働投入量(就業者による総労働時間)の合計で割ることによって算出した実質労働生産性を用いた11。

貿易財と非貿易財の物価の推移をみると、米国やユーロ圏、英国では、貿易財と非貿易財の双方で物価が継続的に上昇しているが、とりわけ非貿易財のほうが物価の上昇度合いが大きいことがわかる。他方、日本については、貿易財の物価は2010年代半ばまで低下を続け、それ以降横ばいになっており、非貿易財の物価は1995年以降安定的に概ね横ばいで推移し続けており、極めて対照的な推移となっている。

次に、名目賃金の動きをみると、日本では貿易財産業では概ね横ばいで推移する一方、非貿易財産業では低下する傾向にあった。他方、米国やユーロ圏、英国では、貿易財産業、非貿易財産業ともに継続的に上昇していた。

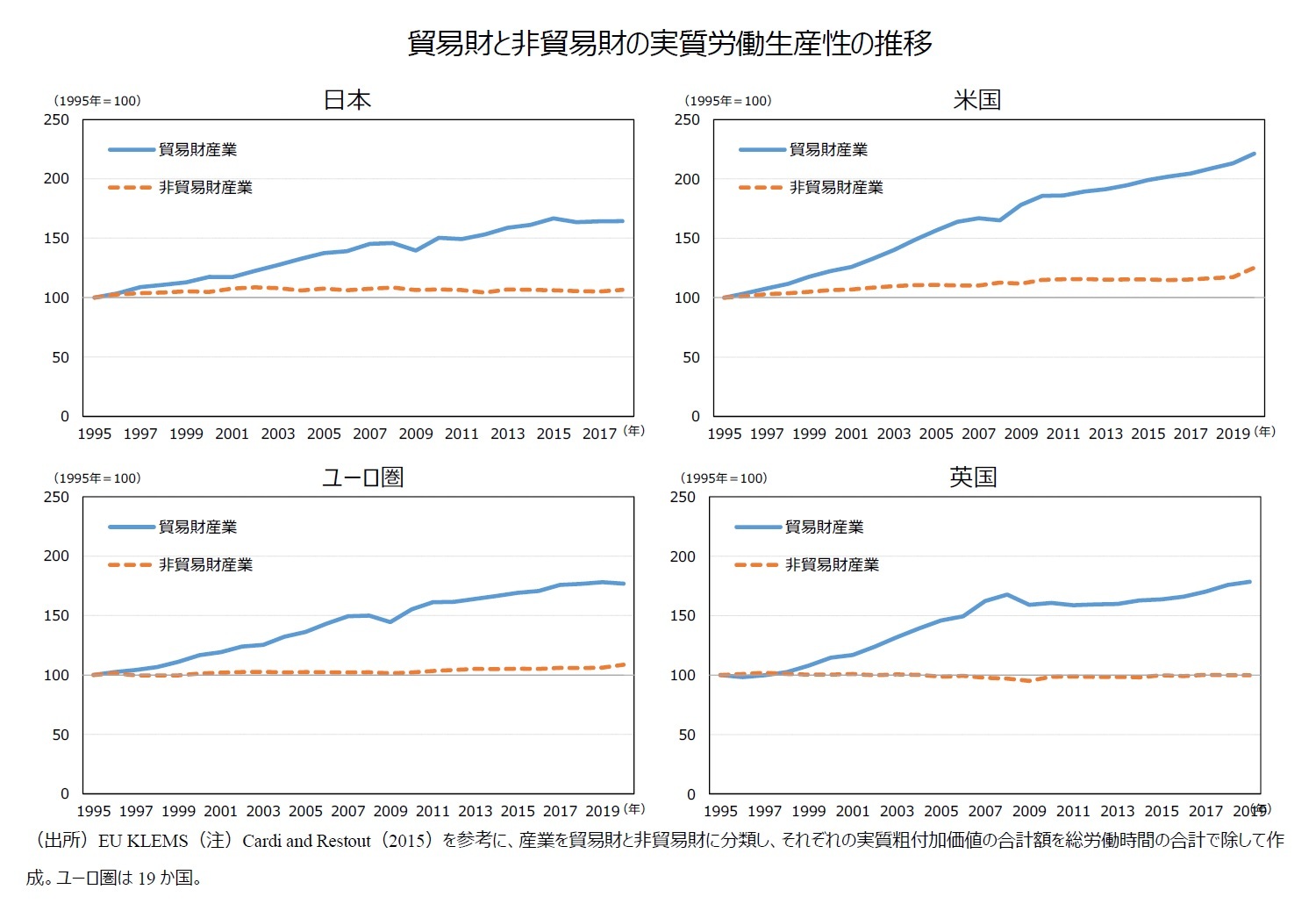

また、実質労働生産性の動きを比較すると、日本、米国、ユーロ圏、英国の全てで、貿易財産業の労働生産性は上昇する一方で、非貿易財産業の生産性は横ばいのままであった。

10 農業・林業及び漁業(Agriculture, forestry and fishing)、鉱業及び採石業(Mining and quarrying)、製造業(Manufacturing)、運輸・保管業(Transportation and storage)、情報通信業(Information and communication)、金融・保険業(Financial and insurance activities)を貿易財産業、電気・ガス・蒸気及び空調供給業(Electricity, gas, steam and air conditioning supply)、水供給・下水処理並びに廃棄物管理及び浄化活動(Water supply; sewerage, waste management and remediation activities)、建設業(Construction)、卸売・小売業並びに自動車及びオートバイ修理業(Wholesale and retail trade; repair of motor vehicles and motorcycles)、宿泊・飲食サービス業(Accommodation and food service activities)、不動産業(Real estate activities)、専門・科学・技術サービス業(Professional, scientific and technical activities; administrative and support service activities)、公務及び国防・義務的社会保障事業(Public administration and defence; compulsory social security)、教育(Education)、保健衛生及び社会事業(Human health and social work activities)、芸術・娯楽及びレクリエーション(Arts, entertainment and recreation)、その他のサービス業(Other service activities)を非貿易財産業として分類。

11 本稿では、測定上の容易さから、生産性として労働生産性を取り上げたが、生産性は、本来は、労働と資本を考慮した全要素生産性で測られるべきものである。そして、労働生産性は、全要素生産性と労働者一人当たりの資本量に影響を受ける。日本では、投資率(設備投資のGDP比率)が低下し、民間資本ストックが伸び悩んでおり、それが経済成長を低迷させているとの指摘がある(平口, 2022)。

3|日本へのインプリケーション

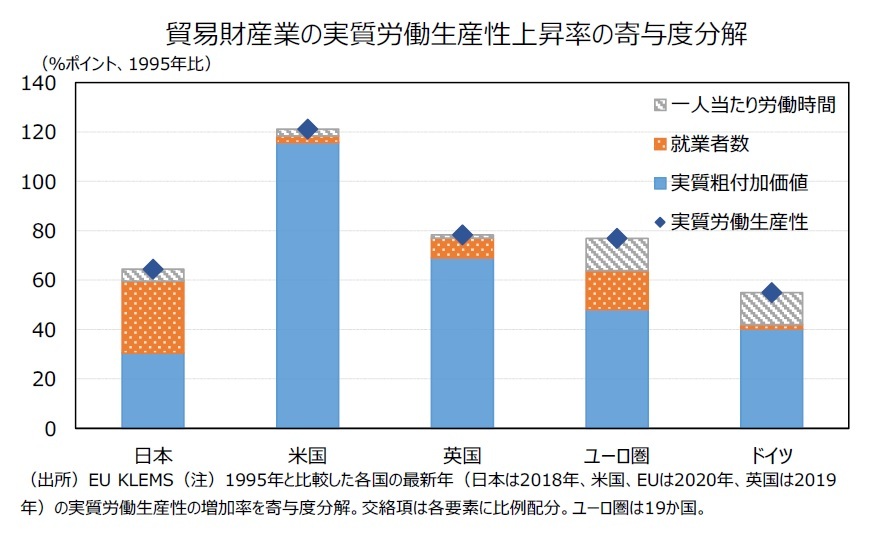

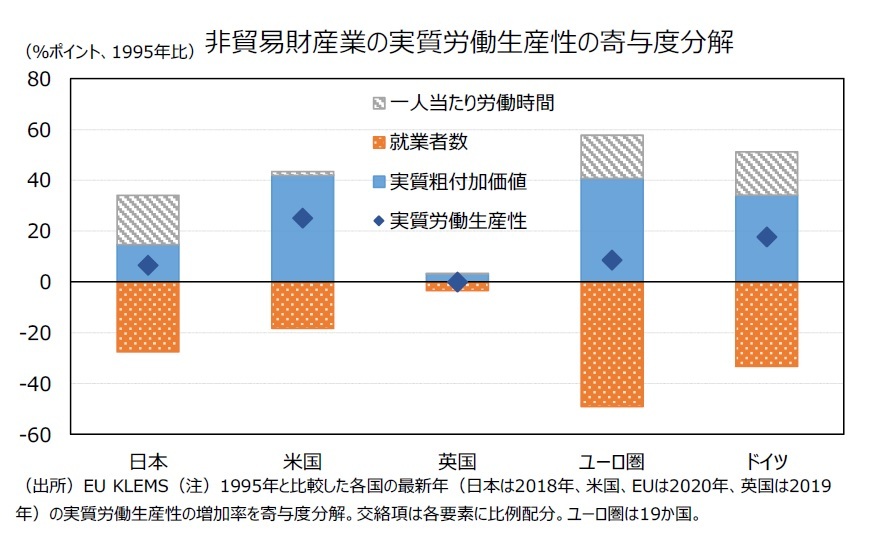

最後に、これらのデータから、日本の実質為替レートの推移へのインプリケーションを考える。まず、日本の貿易財産業と非貿易財産業の物価や賃金に着目すると、1990年代後半以降、経済のグローバル化の進展、とりわけ中国などのアジアの新興国の貿易拡大に伴い、日本の貿易財産業は価格競争にさらされ、貿易財の物価は低迷した。貿易財産業の不振や経済のサービス化の進展により、労働者が貿易財産業から非貿易財産業に移動し、その結果、非貿易財産業の賃金が低下した12。賃金の低下により、非貿易財産業の物価は上昇しなかった。日本の貿易財産業の実質労働生産性は上昇したが、付加価値の増加よりも労働投入量(就業者による総労働時間)の減少の寄与が大きかった。つまり、付加価値の創出は不十分な状況にあった。

最後に、これらのデータから、日本の実質為替レートの推移へのインプリケーションを考える。まず、日本の貿易財産業と非貿易財産業の物価や賃金に着目すると、1990年代後半以降、経済のグローバル化の進展、とりわけ中国などのアジアの新興国の貿易拡大に伴い、日本の貿易財産業は価格競争にさらされ、貿易財の物価は低迷した。貿易財産業の不振や経済のサービス化の進展により、労働者が貿易財産業から非貿易財産業に移動し、その結果、非貿易財産業の賃金が低下した12。賃金の低下により、非貿易財産業の物価は上昇しなかった。日本の貿易財産業の実質労働生産性は上昇したが、付加価値の増加よりも労働投入量(就業者による総労働時間)の減少の寄与が大きかった。つまり、付加価値の創出は不十分な状況にあった。

他方、米国やユーロ圏、英国では、貿易財産業の実質労働生産性は同様に上昇したが、その主な要因は付加価値の増加であった。また、これらの国も中国やその他のアジア新興国の貿易財産業の成長の影響に直面したはずだが、貿易財産業の物価13や貿易財産業の賃金は上昇していた。

他方、米国やユーロ圏、英国では、貿易財産業の実質労働生産性は同様に上昇したが、その主な要因は付加価値の増加であった。また、これらの国も中国やその他のアジア新興国の貿易財産業の成長の影響に直面したはずだが、貿易財産業の物価13や貿易財産業の賃金は上昇していた。

この点について考察すると、米国やユーロ圏、英国は、日本と比べて、技術革新による新製品の開発などを通じた製品差別化を進んでいた可能性を指摘できる。たとえば、内閣府(2011)は、産業構造が類似する日本とドイツが交易条件(輸出物価の輸入物価に対する比率)で対照的な動きをしていることに着目し、日本と比べ、ドイツは同じ産業の財を輸出し輸入する産業内貿易の比重が高く、製品の差別化が進展しており、資源等の原材料価格が上昇しても輸出財の価格に転嫁しやすい状況にあったと述べている。

この点について考察すると、米国やユーロ圏、英国は、日本と比べて、技術革新による新製品の開発などを通じた製品差別化を進んでいた可能性を指摘できる。たとえば、内閣府(2011)は、産業構造が類似する日本とドイツが交易条件(輸出物価の輸入物価に対する比率)で対照的な動きをしていることに着目し、日本と比べ、ドイツは同じ産業の財を輸出し輸入する産業内貿易の比重が高く、製品の差別化が進展しており、資源等の原材料価格が上昇しても輸出財の価格に転嫁しやすい状況にあったと述べている。また、データからは、高賃金を求めて労働者が貿易財産業に移動したわけではないようだが、非貿易財産業の労働生産性が横ばいで推移し、経済のサービス化の進展などの要因で非貿易財産業の就業者数が増加していることを踏まえると、貿易財産業の賃金上昇が非貿易財産業の賃金を上昇させ、非貿易財産業の物価の上昇をもたらした可能性が示唆される。

日本では非貿易財産業の物価が上昇しなかったのに対して、米国やユーロ圏、英国では非貿易財産業の物価が上昇し、それが結果として、日本の実質為替レートの減価傾向を生み出した。

この解釈の妥当性は更なる精緻な検討が必要であるものの、以上で述べたように、もし、日本の実質為替レートの減価、すなわち「安いニッポン」が、海外に比べて日本の貿易財産業が十分な付加価値を生み出せておらず、その原因が新製品の開発や製品差別化を実現するためのイノベーションを起こせていないことから生じているのであれば、「安いニッポン」現象は日本の貿易財産業への警鐘と受け止めるべきだろう。

12 なお、日本は、先進国の中で、資源価格の高騰などの生産コストの増加に対して企業が値上げを抑制する度合いが顕著であり、値上げの抑制による海外への所得漏出が賃金を低下させてきた面もあると考えられる(齊藤, 2023)。

13 バラッサ・サミュエルソン仮説では貿易財の一物一価を仮定しているが、データからは、日本の貿易財の物価が低下する一方で、欧米の貿易財の物価が上昇する結果となっている。この点について、日本の貿易財が競合する貿易財と欧米の貿易財が競合する貿易財やその競合の程度が異なる可能性のほか、脚注7で記載したように、企業が市場別の価格設定を行っており、貿易財の一物一価が成立しておらず、欧米の貿易財産業はマークアップを上昇させる一方で、日本はマークアップを低下させた可能性もある。なお、Nakamura and Ohashi (2019)は、先進国ではマークアップの上昇傾向がある一方、日本では上昇傾向がみられないと指摘している。

4――まとめ

本稿では、日本の物価が安くなったことを確認し、バラッサ・サミュエルソン仮説を通じて、内外価格差を示す実質為替レートと生産性の関係を考察した。そして、実質為替レートの長期的な減価傾向、すなわち「安いニッポン」現象が生じた要因として、経済のグローバル化の中で、日本の貿易財産業が十分な付加価値を創出できなかったことや、貿易財産業から非貿易財産業への労働者の移動を通じて、非貿易財産業の賃金が低下し、非貿易財産業の物価の上昇が妨げられたことを指摘した。

なお、海外に比べて物価が安くなることには、生産拠点としての日本の魅力向上や海外からの観光客増加といったメリットがある。とりわけ、海外からの直接投資が増加すれば、海外の優れた技術を獲得し、イノベーションを促進させる機会となるだろう。

貿易財産業の付加価値創出力の低下が日本の課題であるならば、「安いニッポン」の利点を活用しながら、製品差別化や新製品の開発などを通じた非価格面での競争力を向上させていくことが求められている。

なお、海外に比べて物価が安くなることには、生産拠点としての日本の魅力向上や海外からの観光客増加といったメリットがある。とりわけ、海外からの直接投資が増加すれば、海外の優れた技術を獲得し、イノベーションを促進させる機会となるだろう。

貿易財産業の付加価値創出力の低下が日本の課題であるならば、「安いニッポン」の利点を活用しながら、製品差別化や新製品の開発などを通じた非価格面での競争力を向上させていくことが求められている。

(参考文献)

Cardi, O., & Restout, R. (2015). Imperfect mobility of labor across sectors: a reappraisal of the Balassa–Samuelson effect. Journal of International Economics, 97(2), 249-265.

Ito,Takatoshi. (2022). Why is Japan so cheap?. Project Syndicate, 2022.3.3.

Itskhoki, O. (2021). The Story of the Real Exchange Rate. Annual Review of Economics, 13, 423-455.

Nakamura, Tsuyoshi and Hiroshi Ohashi. (2019). Linkage of Markups through Transaction. RIETI Discussion Paper Series, 19-E-107.

Schmitt-Grohé, S., Uribe, M., & Woodford, M. (2022). International Macroeconomics: A Modern Approach. Princeton University Press.

河合正弘, 粕谷宗久, 平形尚久 (2003). 「G7諸国における非貿易財相対価格の分析」. 日本銀行ワーキングペーパーシリーズ. No.03-J-8.

齊藤誠 (2023). 「日本の消費者・労働者は値上げを歓迎すべきではないか」 『週刊エコノミスト』, 2023年4月4日号, 62-63.

清水順子, 大野早苗, 松原聖, 川崎健太郎 (2016). 『徹底解説 国際金融―理論から実践まで』. 日本評論社.

内閣府 (2011). 『世界経済の潮流 2011年I』.

平口良司 (2022). 『入門・日本の経済成長』. 日本経済新聞出版.

渡辺努 (2023). 『世界インフレの謎』. 講談社.

(2023年04月13日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

山下 大輔

山下 大輔のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2023/08/22 | Japan's Productivity through the Lens of “Cheap Japan” | 山下 大輔 | 基礎研レポート |

| 2023/07/26 | 日本の物価は持続的に上昇するか-消費者物価の今後の動向を考える | 山下 大輔 | ニッセイ基礎研所報 |

| 2023/07/10 | 景気ウォッチャー調査(23年6月)~景況感の回復ペースが鈍化 | 山下 大輔 | 経済・金融フラッシュ |

| 2023/06/08 | 景気ウォッチャー調査(23年5月)~現状判断DIは4か月連続で上昇 | 山下 大輔 | 経済・金融フラッシュ |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「安いニッポン」から考える日本の生産性】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「安いニッポン」から考える日本の生産性のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.