- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツにおける追加責任準備金(ZZR)の積立等を巡る動向-金利上昇の影響等-

2023年03月17日

ドイツにおける追加責任準備金(ZZR)の積立等を巡る動向-金利上昇の影響等-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

ドイツの生命保険会社の法定会計において、一定のルールに基づいて強制的に追加責任準備金の積立を求める、いわゆるZZR(Zinszusatzreserve)制度については、2011年に導入された後、「昨今の低金利環境下で、この制度に基づく、追加の責任準備金積立負担が大きなものになっていたことから、制度の見直しが行われ、新たな計算ルールが2018年決算から適用されることになった」ことについて、保険年金フォーカス「ドイツにおける追加責任準備金(ZZR)制度の見直しを巡る動き-2018年決算から見直しを行う法令改正が発効-」(2018.11.20)で報告し、その後、2018年決算の結果が公表されたことを受けて、その影響等について、保険年金フォーカス「ドイツにおける追加責任準備金(ZZR)制度の見直しによる影響-2018年決算における影響等が判明-」(2019.6.17)で報告した。

その後、ZZRの積立を巡る状況については、ドイツの生命保険業界を巡る動向に関するBaFinのAnnual Reportの報告等を通じて、毎年報告してきている。

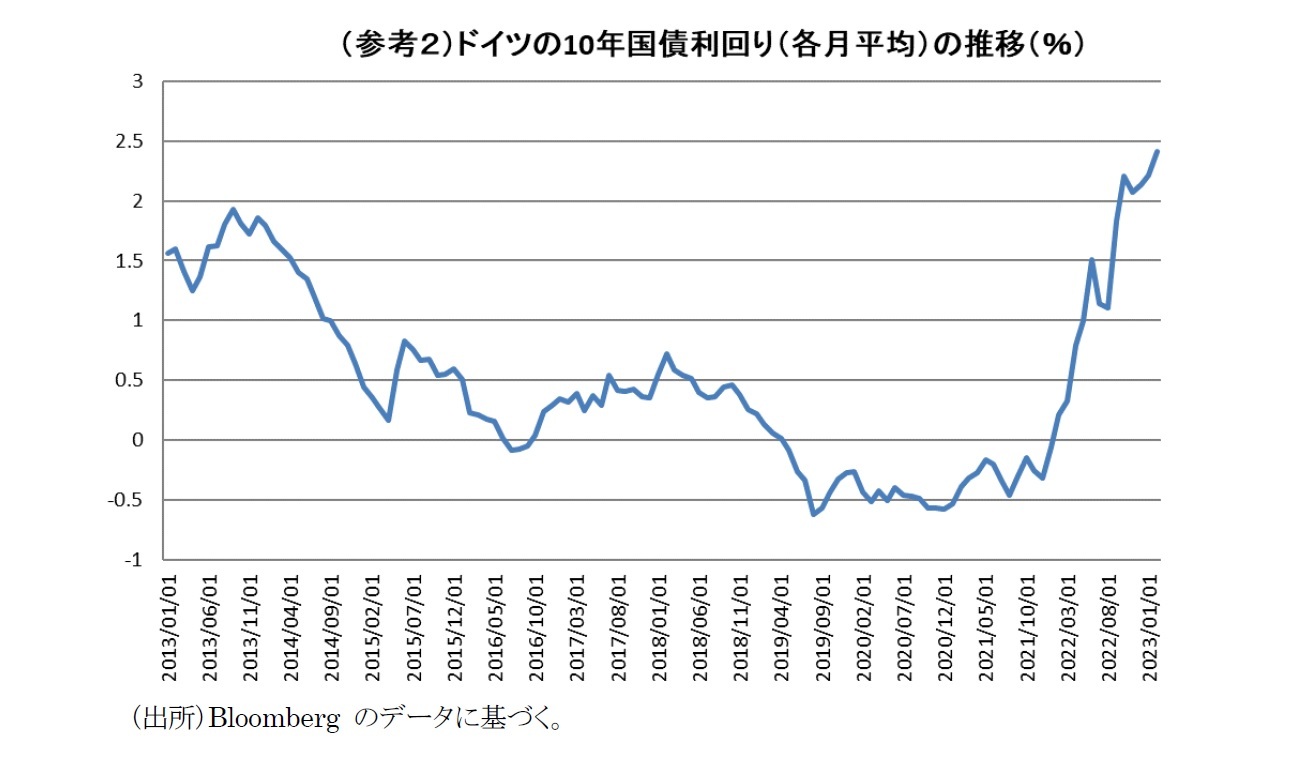

こうした中で、2022年に入ってからのグローバルベースでの市中金利の上昇の動きの中で、ドイツの10年国債利回りも3月に入ってからの直近では3%近い水準にまでなってきている。今回のレポートでは、こうした環境下でのZZRの積立等を巡る状況について報告する。

その後、ZZRの積立を巡る状況については、ドイツの生命保険業界を巡る動向に関するBaFinのAnnual Reportの報告等を通じて、毎年報告してきている。

こうした中で、2022年に入ってからのグローバルベースでの市中金利の上昇の動きの中で、ドイツの10年国債利回りも3月に入ってからの直近では3%近い水準にまでなってきている。今回のレポートでは、こうした環境下でのZZRの積立等を巡る状況について報告する。

2―ZZR制度について

まずは、ZZR制度について、これまでのレポートの内容を繰り返して、簡単に説明しておく。

1|ZZR制度の概要

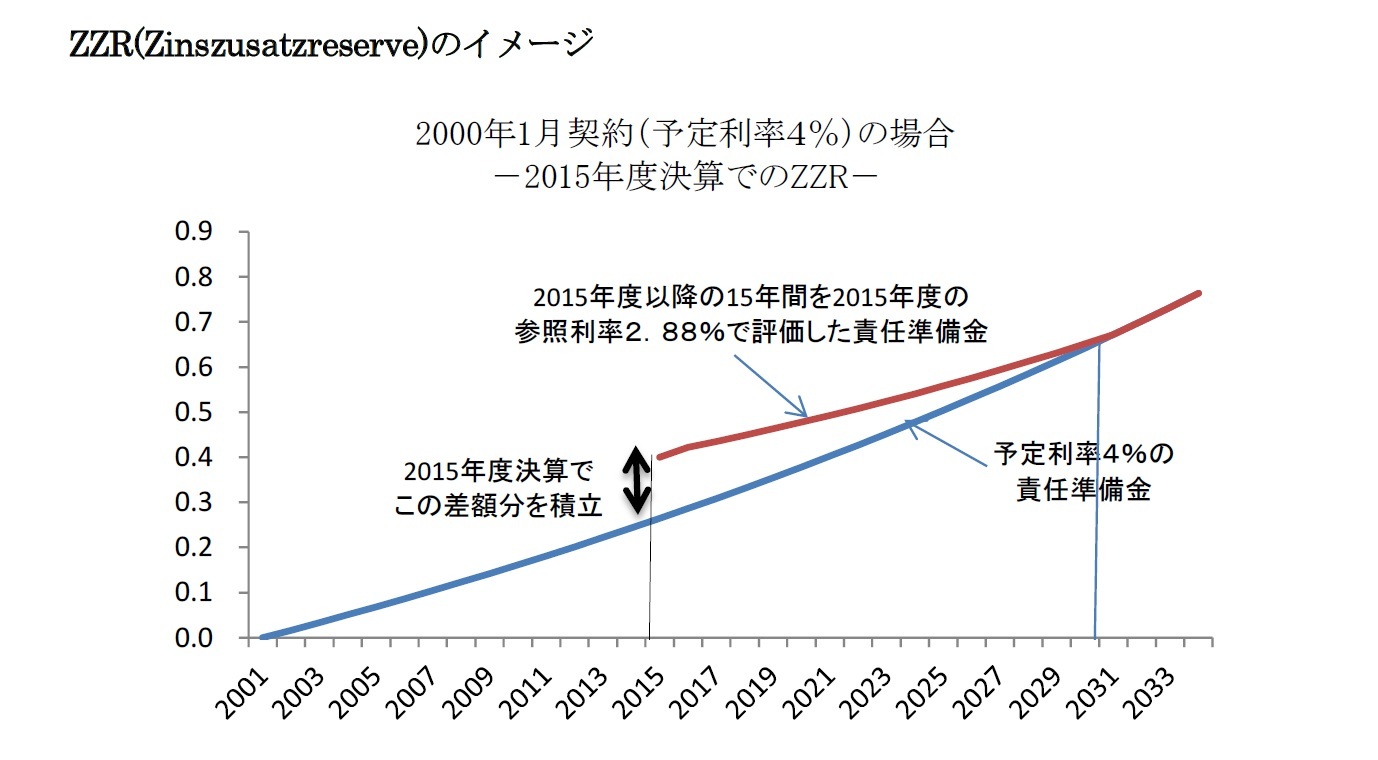

BaFinは、低金利環境が続く中で、生命保険会社の健全性の強化を図るために、2011年度決算から、新たに一定のルールに基づいて強制的に追加責任準備金の積立を求める、いわゆるZZR(Zinszusatzreserve:Additional Provision to the Premium Reserve)と言われる制度を導入した。

具体的には、「ドイツ連邦銀行(Deutsche Bundesbank)によって公表されるユーロの10年スワップレートの10年平均1」に基づいて決定される「参照利率(Referenzzins)」を算出し、この参照利率を上回る予定利率で責任準備金を算出している契約については、当初15年間はこの参照利率(16年目以降は契約時の予定利率をそのまま)を使用して、責任準備金を再評価しなければならない。

1|ZZR制度の概要

BaFinは、低金利環境が続く中で、生命保険会社の健全性の強化を図るために、2011年度決算から、新たに一定のルールに基づいて強制的に追加責任準備金の積立を求める、いわゆるZZR(Zinszusatzreserve:Additional Provision to the Premium Reserve)と言われる制度を導入した。

具体的には、「ドイツ連邦銀行(Deutsche Bundesbank)によって公表されるユーロの10年スワップレートの10年平均1」に基づいて決定される「参照利率(Referenzzins)」を算出し、この参照利率を上回る予定利率で責任準備金を算出している契約については、当初15年間はこの参照利率(16年目以降は契約時の予定利率をそのまま)を使用して、責任準備金を再評価しなければならない。

強制的な追加責任準備金積立制度であるZZRについては、その手法等は責任準備金命令(Deckungsrückstellungsverordnung:DeckRV)に規定されており、不足額の算出も機械的に行われる。こうして強制的に積み立てられる追加責任準備金については、将来参照利率が上昇等して、積立の必要がなくなった場合には取り崩しが行われる。

1 毎年度の数値は、毎月末数値の12ヶ月平均が使用されるが、決算年度だけは1~9月の9ヶ月平均が使用される。

なお、2014年7月の生命保険改革法以前は、10年国債利回りを使用していた。

1 毎年度の数値は、毎月末数値の12ヶ月平均が使用されるが、決算年度だけは1~9月の9ヶ月平均が使用される。

なお、2014年7月の生命保険改革法以前は、10年国債利回りを使用していた。

2|ZZR制度の見直し

ZZR制度については、過去に以下の見直しが行われてきている。

(1) 2015 年の見直し

BaFinは、継続する低金利環境下で、法令の下で許容されている裁量の範囲内で、生命保険会社によるZZRの積立て等を容易にするために、今後のZZRの算出において、より現実的な形で、解約や年金開始時等に一時金を選択する 確率を考慮に入れることができるとした。

この方式は、すべての保険契約に対して同じように適用されるわけではなく、1994年の規制緩和前の契約2に対して調整を行う場合には、BaFinに事業計画の変更を申請し、その認可を得なければならない。

一方で、1994年の規制緩和後の契約の調整は、責任アクチュアリーがその 報告書の中で、採用された解約率や一時金選択率が適当であるとの説明を行うことで認められる。

ただし、いずれの場合も、会社は、その計算式や計算結果、さらにはそれらをバックアップする統計的証拠を提出する必要がある。

この緩和策により、ZZRの算出における、今後の契約の平均デュレーションが短くなることになり、追加責任準備金負担が一定程度軽減された。

2 ドイツの保険会社における剰余の算出等は 1994年7月の株主への利益配分に関する規制緩和以前の契約と以後の契約等に区分して行われている。

ZZR制度については、過去に以下の見直しが行われてきている。

(1) 2015 年の見直し

BaFinは、継続する低金利環境下で、法令の下で許容されている裁量の範囲内で、生命保険会社によるZZRの積立て等を容易にするために、今後のZZRの算出において、より現実的な形で、解約や年金開始時等に一時金を選択する 確率を考慮に入れることができるとした。

この方式は、すべての保険契約に対して同じように適用されるわけではなく、1994年の規制緩和前の契約2に対して調整を行う場合には、BaFinに事業計画の変更を申請し、その認可を得なければならない。

一方で、1994年の規制緩和後の契約の調整は、責任アクチュアリーがその 報告書の中で、採用された解約率や一時金選択率が適当であるとの説明を行うことで認められる。

ただし、いずれの場合も、会社は、その計算式や計算結果、さらにはそれらをバックアップする統計的証拠を提出する必要がある。

この緩和策により、ZZRの算出における、今後の契約の平均デュレーションが短くなることになり、追加責任準備金負担が一定程度軽減された。

2 ドイツの保険会社における剰余の算出等は 1994年7月の株主への利益配分に関する規制緩和以前の契約と以後の契約等に区分して行われている。

(2) 2018年の見直し─回廊法(コリドー法)の採用

2018年からは、参照利率を決定するために、「回廊法(コリドー法)」(Korridor Methode)」と呼ばれる方式を採用した。これは、参照利率の変動を、最大、「前年の参照利率とこれまでの方式に従って算出される現在年の参照利率との差額の一定割合 X(%)(2018年の改正ではX = 9に設定)」に収めることで、金利変動に対する参照利率の変動を緩やかに設定する方式である3。

この方式によれば、以前の方式に比べて、金利低下時には参照利率の引下げ が遅くなり、金利上昇時には参照利率の引上げが遅れることになる。

この見直しにより、例えば2018年の参照利率は、旧方式による1.88%が、新方式では 2.09%となり、2018年の積立額は、旧方式による約150億ユーロから新方式による約60億ユーロへと大幅に軽減された。

3 2018年のZZR制度の見直しの具体的内容(回廊法等)については、保険年金フォーカス「ドイツにおける追加責任準備金(ZZR)制度の見直しによる影響-2018年決算における影響等が判明-」(2019.6.17)等で報告しているので、このレポートを参照していただきたい。

2018年からは、参照利率を決定するために、「回廊法(コリドー法)」(Korridor Methode)」と呼ばれる方式を採用した。これは、参照利率の変動を、最大、「前年の参照利率とこれまでの方式に従って算出される現在年の参照利率との差額の一定割合 X(%)(2018年の改正ではX = 9に設定)」に収めることで、金利変動に対する参照利率の変動を緩やかに設定する方式である3。

この方式によれば、以前の方式に比べて、金利低下時には参照利率の引下げ が遅くなり、金利上昇時には参照利率の引上げが遅れることになる。

この見直しにより、例えば2018年の参照利率は、旧方式による1.88%が、新方式では 2.09%となり、2018年の積立額は、旧方式による約150億ユーロから新方式による約60億ユーロへと大幅に軽減された。

3 2018年のZZR制度の見直しの具体的内容(回廊法等)については、保険年金フォーカス「ドイツにおける追加責任準備金(ZZR)制度の見直しによる影響-2018年決算における影響等が判明-」(2019.6.17)等で報告しているので、このレポートを参照していただきたい。

3|ZZR制度による追加責任準備金の積立状況

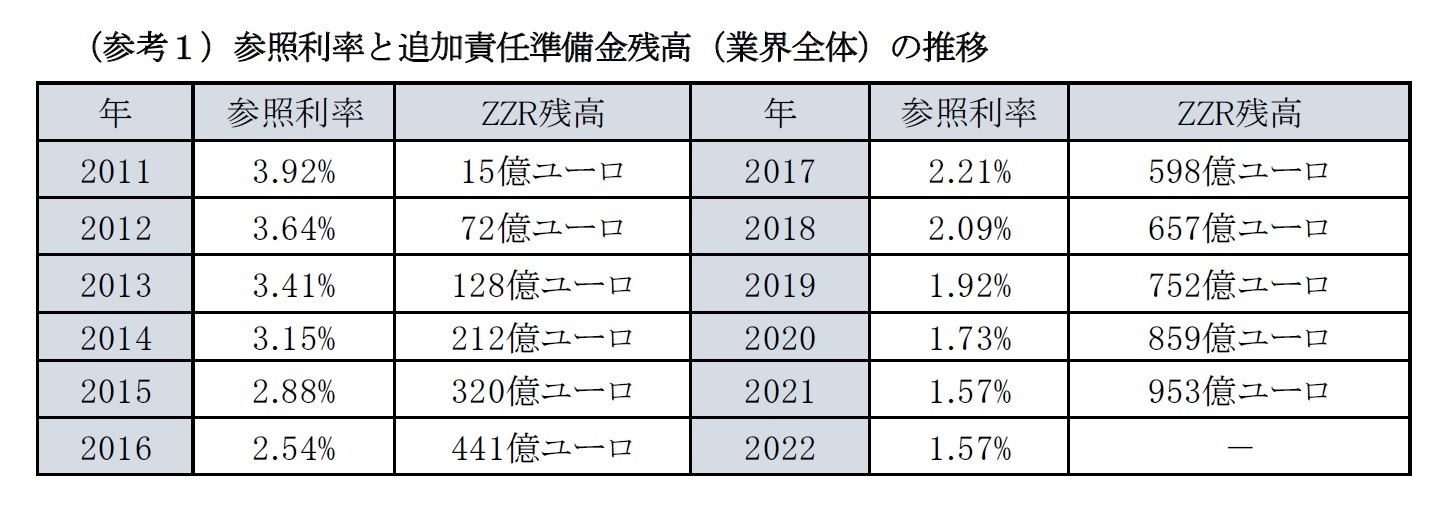

BaFinの年次報告書(Annual Report)等によれば、2021年の生命保険業界全体のZZR残高は953億ユーロとなった。因みに、2018年時点でのGDV(ドイツ保険協会)による推定では、新しい方式では2024年末には約770億ユーロに増加する、と想定されていたので、実際の積立額はこの想定額を大きく上回る水準で行われてきた形になっている。

BaFinの年次報告書(Annual Report)等によれば、2021年の生命保険業界全体のZZR残高は953億ユーロとなった。因みに、2018年時点でのGDV(ドイツ保険協会)による推定では、新しい方式では2024年末には約770億ユーロに増加する、と想定されていたので、実際の積立額はこの想定額を大きく上回る水準で行われてきた形になっている。

3―ZZRの積立等を巡る最近の動向

ここでは、ZZRの積立等を巡る最近の動向について、報告する。

1|BaFinの生命保険監督部門のシニア・ディレクターによる報告

BaFinの生命保険・返還付傷害保険(UPR)・葬祭費ファンド関連の基本問題部のヘッドであるLutz Oehlenberg氏が、2023年2月24日(あるいは2022年12月21日)に、ZZRを巡る状況に関する報告4を行っている。この報告に基づくと、以下の通りとなっている。

1|BaFinの生命保険監督部門のシニア・ディレクターによる報告

BaFinの生命保険・返還付傷害保険(UPR)・葬祭費ファンド関連の基本問題部のヘッドであるLutz Oehlenberg氏が、2023年2月24日(あるいは2022年12月21日)に、ZZRを巡る状況に関する報告4を行っている。この報告に基づくと、以下の通りとなっている。

(1) 市中金利の上昇

ドイツの金利を巡る動向は、長期にわたってマイナス金利が続いた後、2022年年初から上昇してきているが、欧州中央銀行(ECB)と米国連邦準備制度理事会(FRB)は、ここ数か月で主要な金利を数回引き上げており、インフレを抑えるためのさらなる措置が想定されている。

一般的には、金利水準が高いほど、生命保険会社のソルベンシー比率が向上する。加えて、確定利付証券への新規投資及び再投資がより高い利回りを約束することになるため、必要なZZR積立額の水準は抑制されていくことになる。さらに、長期的には、金利の上昇は、ZZR残高の減少にもつながっていくことになる。

一方で、債券の市場価値は下落しており、資本市場環境は、地政学的な混乱とインフレの長期化により、全体として非常に不安定なままである。

ドイツの金利を巡る動向は、長期にわたってマイナス金利が続いた後、2022年年初から上昇してきているが、欧州中央銀行(ECB)と米国連邦準備制度理事会(FRB)は、ここ数か月で主要な金利を数回引き上げており、インフレを抑えるためのさらなる措置が想定されている。

一般的には、金利水準が高いほど、生命保険会社のソルベンシー比率が向上する。加えて、確定利付証券への新規投資及び再投資がより高い利回りを約束することになるため、必要なZZR積立額の水準は抑制されていくことになる。さらに、長期的には、金利の上昇は、ZZR残高の減少にもつながっていくことになる。

一方で、債券の市場価値は下落しており、資本市場環境は、地政学的な混乱とインフレの長期化により、全体として非常に不安定なままである。

(2) 金利の上昇に伴うZZR等への影響

金利の上昇に伴い、これまでの金利低下によって得られていた債券の含み益が減少し、含み損等も発生してくる状況になっている。また、既存の顧客が大規模に契約を解約した場合や、発行体の信用状態の悪化により償却が必要になった場合など、最終的に実現益化されなければならないリスクにもさらされている。

こうした中で、多くの生命保険会社は、債券を売却し、 ZZRのリリースによるリターンを使用して、発生した損失をカバーする可能性がある。その後、より高い市場金利で再投資できることになるため、ZZRのリリースは、将来的により高い投資収益を達成するのに役立ち、中長期的には、生命保険会社が配当準備金(Rückstellung für Beitragsrückerstattung:RfB) への配分を増やし、最終的に保険契約者の配当を増やすことができる。

一方で、生命保険会社は債券を売却することなく、ZZRのリリースからの資金を使用して、RfBへの配分を直接増やすこともできる。この場合、より収益性の高い資産への早期の投資機会を放棄することになる。

ZZRの2022 年の参照金利は前年と同じ1.57%で変更されていないため、2022 年にはZZRの利率に基づいた削減は行われない。一方で、ポートフォリオの減少 (既契約の残りの期間の満了又は短縮等による)により、ZZRが減少する可能性がある。生命保険会社の個々の状況に応じて、15年の対象期間中の新たなZZRの積立てと高金利の既契約の消滅によるZZRの取崩しの相殺によって、会社全体としてのZZRの積立水準が決定されていくことになる。

参照利率の上昇によるZZR水準の減少等があれば、(将来の金利上昇の程度にもよるが)今後数年間で業界全体で百億ドル以上(double-digit billions dollar)がリリースされることにもなるが、ポートフォリオによるZZRの減少は会社によって大きく異なる。

BaFinは、2022年9月30日の予後調査でこれらに関するデータを収集し、ZZRがどのように機能するかをより詳細に評価している。

保険会社は、 ZZRの資金を調達するために、評価準備金(資産の含み益)のかなりの部分をすでに実現しなければならなかった。ZZRのリリースに伴う資金の逆流は、配当をすぐに増やすのではなく、予防措置として、隠れ負債(資産の含み損)を償却するために使用できる。ただし、隠れ負債が償却される場合、保険契約者は、配当が支払われる将来の年においてのみ、新規投資からのより高い収益の配分に与ることができることになる。

BaFinは、生命保険会社がZZRのリリースから得た資金を使用して、すぐに配当を増やすべきか、それともリスク負担能力をまず強化すべきかを慎重に検討することを期待している。後者の場合、ZZRのリリースと、新規投資及び保険料の再投資に対するより高い収益によって利用可能になった資本は、中長期的により高い配当という形で保険契約者に利益をもたらすことになる。

ZZRが配当に与える影響については、 ZZRが構築される年には、RfBに支払うことができる、あるいは支払わなければならない資金が少なくなることになる一方で、ZZRが減少する年には、逆のことが起こる。RfBには配当の変動を制限するバッファー効果もあるため、これは通常、個々の保険契約の配当金額に遅れて影響を及ぼす。ただし、RfB はマイナスになることはなく、最低配分規則(Mindestzuführungsverordnung –MindZV )のセクション13で規定されている最大額を超えることはできない、という制限がある。ZZRのリリースの結果、生命保険会社のRfBが許容最大額を超えた場合、BaFinは保険監督法(VAG)のセクション140 (3) no2に従って分配計画の提出を要求できる。これにより、RfBの資金が合理的に使用されることが保証されることになる。

金利の上昇に伴い、これまでの金利低下によって得られていた債券の含み益が減少し、含み損等も発生してくる状況になっている。また、既存の顧客が大規模に契約を解約した場合や、発行体の信用状態の悪化により償却が必要になった場合など、最終的に実現益化されなければならないリスクにもさらされている。

こうした中で、多くの生命保険会社は、債券を売却し、 ZZRのリリースによるリターンを使用して、発生した損失をカバーする可能性がある。その後、より高い市場金利で再投資できることになるため、ZZRのリリースは、将来的により高い投資収益を達成するのに役立ち、中長期的には、生命保険会社が配当準備金(Rückstellung für Beitragsrückerstattung:RfB) への配分を増やし、最終的に保険契約者の配当を増やすことができる。

一方で、生命保険会社は債券を売却することなく、ZZRのリリースからの資金を使用して、RfBへの配分を直接増やすこともできる。この場合、より収益性の高い資産への早期の投資機会を放棄することになる。

ZZRの2022 年の参照金利は前年と同じ1.57%で変更されていないため、2022 年にはZZRの利率に基づいた削減は行われない。一方で、ポートフォリオの減少 (既契約の残りの期間の満了又は短縮等による)により、ZZRが減少する可能性がある。生命保険会社の個々の状況に応じて、15年の対象期間中の新たなZZRの積立てと高金利の既契約の消滅によるZZRの取崩しの相殺によって、会社全体としてのZZRの積立水準が決定されていくことになる。

参照利率の上昇によるZZR水準の減少等があれば、(将来の金利上昇の程度にもよるが)今後数年間で業界全体で百億ドル以上(double-digit billions dollar)がリリースされることにもなるが、ポートフォリオによるZZRの減少は会社によって大きく異なる。

BaFinは、2022年9月30日の予後調査でこれらに関するデータを収集し、ZZRがどのように機能するかをより詳細に評価している。

保険会社は、 ZZRの資金を調達するために、評価準備金(資産の含み益)のかなりの部分をすでに実現しなければならなかった。ZZRのリリースに伴う資金の逆流は、配当をすぐに増やすのではなく、予防措置として、隠れ負債(資産の含み損)を償却するために使用できる。ただし、隠れ負債が償却される場合、保険契約者は、配当が支払われる将来の年においてのみ、新規投資からのより高い収益の配分に与ることができることになる。

BaFinは、生命保険会社がZZRのリリースから得た資金を使用して、すぐに配当を増やすべきか、それともリスク負担能力をまず強化すべきかを慎重に検討することを期待している。後者の場合、ZZRのリリースと、新規投資及び保険料の再投資に対するより高い収益によって利用可能になった資本は、中長期的により高い配当という形で保険契約者に利益をもたらすことになる。

ZZRが配当に与える影響については、 ZZRが構築される年には、RfBに支払うことができる、あるいは支払わなければならない資金が少なくなることになる一方で、ZZRが減少する年には、逆のことが起こる。RfBには配当の変動を制限するバッファー効果もあるため、これは通常、個々の保険契約の配当金額に遅れて影響を及ぼす。ただし、RfB はマイナスになることはなく、最低配分規則(Mindestzuführungsverordnung –MindZV )のセクション13で規定されている最大額を超えることはできない、という制限がある。ZZRのリリースの結果、生命保険会社のRfBが許容最大額を超えた場合、BaFinは保険監督法(VAG)のセクション140 (3) no2に従って分配計画の提出を要求できる。これにより、RfBの資金が合理的に使用されることが保証されることになる。

(2023年03月17日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツにおける追加責任準備金(ZZR)の積立等を巡る動向-金利上昇の影響等-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツにおける追加責任準備金(ZZR)の積立等を巡る動向-金利上昇の影響等-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.