- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 事業承継税制の特例措置はこれ以上改善されないのか

事業承継税制の特例措置はこれ以上改善されないのか

総合政策研究部 主任研究員 小原 一隆

文字サイズ

- 小

- 中

- 大

4――諸外国との差異

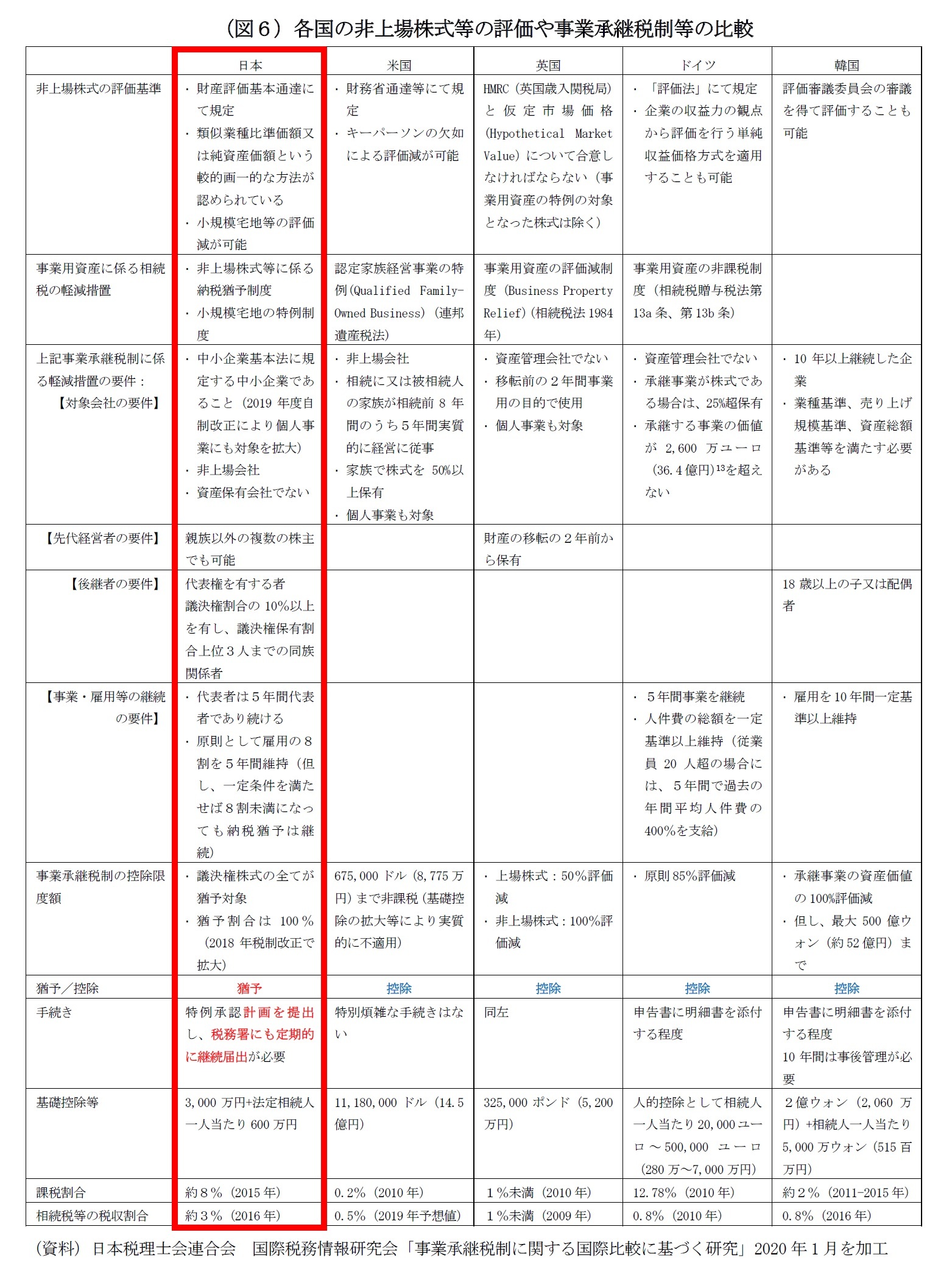

税理士連合会は、諸外国との比較の中で、税務プロセスをもっと簡素にすべきであり、課税財産からの控除制度に転換し、後継者が長期間にわたり納税猶予取り消しリスクに晒されることや事後管理の負担を軽減すべきとしている。また、特別措置のように対象を100%とせずとも、適切な水準の控除限度額を設定すれば国の税収確保にも資するとしている。適切に納税資金を準備し、不安定な状況や事務の煩雑さを避けた方が良いと考える後継者も出てくるのではないかと指摘する。

14 英国の基礎控除は日本と同様の水準だが、別途生前贈与を活用することで、実質的な基礎控除額は高水準にある。

5――中小企業に対する税務面での優遇措置への批判

自ら起業する者と、事業を承継する者との機会均等の観点や、事業用資産を持たない給与所得者の相続税負担とのバランスの観点等から問題であり、「すべての財産を公平に課税する」という基本原則に照らして吟味する必要があるという旨の指摘が政府税制調査会の過去の答申16で出された。資産家の子女が税の優遇を得て事業承継を受けることは、起業意欲があるが親の財産の後ろ盾がない若者や、勤め人にとって果たして納得がいくのか、ということであろう。

また、相続税は、相続財産の一部を国に納め、広く社会の為に使うことで資産の再配分機能を有し、また相続財産が大きいほど相続税額は大きくなるため、生まれた家庭の経済状況による差を縮小させ、格差の固定化を防止する機能があるとされ、この点からも批判がなされることがある。

一口に中小企業といっても、非常に多様性があり、収支・財務面で盤石な企業も存在するため、十把一絡げに扱っていいのかという視点もある。

しかし、それでも、後継者難による中小企業の廃業は、日本の経済社会に対して悪影響を及ぼすことから、優遇税制を駆使して事業承継を円滑化したいという政策目的は、公益性を有すことから、妥当なものであると考える。

15 他には、法人税関連、設備投資促進、研究開発関連、消費税関連等、広範にわたる。

16 税制調査会「平成14年度の税制改正に関する答申」2001年12月14日

6――おわりに

中小企業の優遇は、税の公平性の観点から不適切ではないかという指摘は、多くの文献で触れられている。しかしながら一方で、中小企業の存在の意義(雇用確保、技術等の伝承、他)は極めて大きく、また、大企業と比べて経営資源、組織力、情報収集力等の点で弱い存在であるのが一般的であり、垂直的公平性の観点からも、優遇措置があって然るべきだろう。

制度のシンプルさの観点からは、猶予の上一定条件下で免除とする現行の仕組みよりも、諸外国のように課税財産からの控除とすることが望ましいという税理士連合会の指摘は首肯させるものがある17。しかし、政策目的と税の公平性とのせめぎ合いや、課税逃れの企てを抑制する観点からは、現行の枠組みを受容せざるを得ないと考える。ただし、実務上の煩雑さは極力見直し、当制度を利用したいと思う経営者を増やすことが肝要である。

当然、都道府県知事に計画が提出されたところで適切に審査が行われ、また事後のモニタリングも、事業承継税制の政策目的に合致しているのかという点に鑑み、厳密になされることが期待される。

後継者難による廃業の結果雇用が消失してしまうことを避けるための優遇措置であるにもかかわらず、雇用維持要件が事実上なくなっていることには矛盾を感じる。確かに、やむを得ない事情でも雇用要件未達になると利子付で一括納税という一般措置の建付けは苛烈である。それが事業承継税制の利用を躊躇させた一因であったことによる緩和措置であり、そのインパクトは相応にあると考えられる18。よって、もう少しバランスが取れた規定を検討してはどうか。

特例承認計画の提出期限は2024年の3月末までである。前述したように、新型コロナ禍や物価高により腰を据えて承継計画を策定できていない経営者も多くいると思われることから、提出期限の再度の延長も検討に値する。また、特例措置の適用を受けても、時限措置である当制度は将来なくなってしまう。中小企業の事業承継問題は、時限措置終了時に劇的に解決できているとは思えない。加えて、中小企業の相対的な担税力の弱さは将来も同様であると考えるのが妥当である。一定の要件を満たせば、将来にわたり特例措置を使い続けることができるような制度の検討もすべきだろう。

17 日本税理士会連合会 国際税務情報研究会「事業承継税制に関する国際比較に基づく研究」2020年1月

18 従業員5人の企業だと、2人が退職するだけで要件未達となる

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年03月14日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1864

- 【職歴】

1996年 日本生命保険相互会社入社

主に資産運用部門にて融資関連部署を歴任

(海外プロジェクトファイナンス、国内企業向け貸付等)

2022年 株式会社ニッセイ基礎研究所

【加入団体等】

・公益社団法人日本証券アナリスト協会

小原 一隆のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 石破コメントと「反軍演説」-「語られざるもの」をめぐって | 小原 一隆 | 研究員の眼 |

| 2025/08/01 | 真夜中まで89秒-終末時計が警告する世界の複合リスクの現状 | 小原 一隆 | 研究員の眼 |

| 2025/04/11 | 万博のミャクミャク硬貨の向こう側-記念と責任の間に | 小原 一隆 | 研究員の眼 |

| 2025/03/25 | 米国で広がる“出社義務化”の動きと日本企業の針路~人的資本経営の視点から~ | 小原 一隆 | 研究員の眼 |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【事業承継税制の特例措置はこれ以上改善されないのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

事業承継税制の特例措置はこれ以上改善されないのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.