- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- なぜ韓国では不動産価格が暴落しているだろうか?

文字サイズ

- 小

- 中

- 大

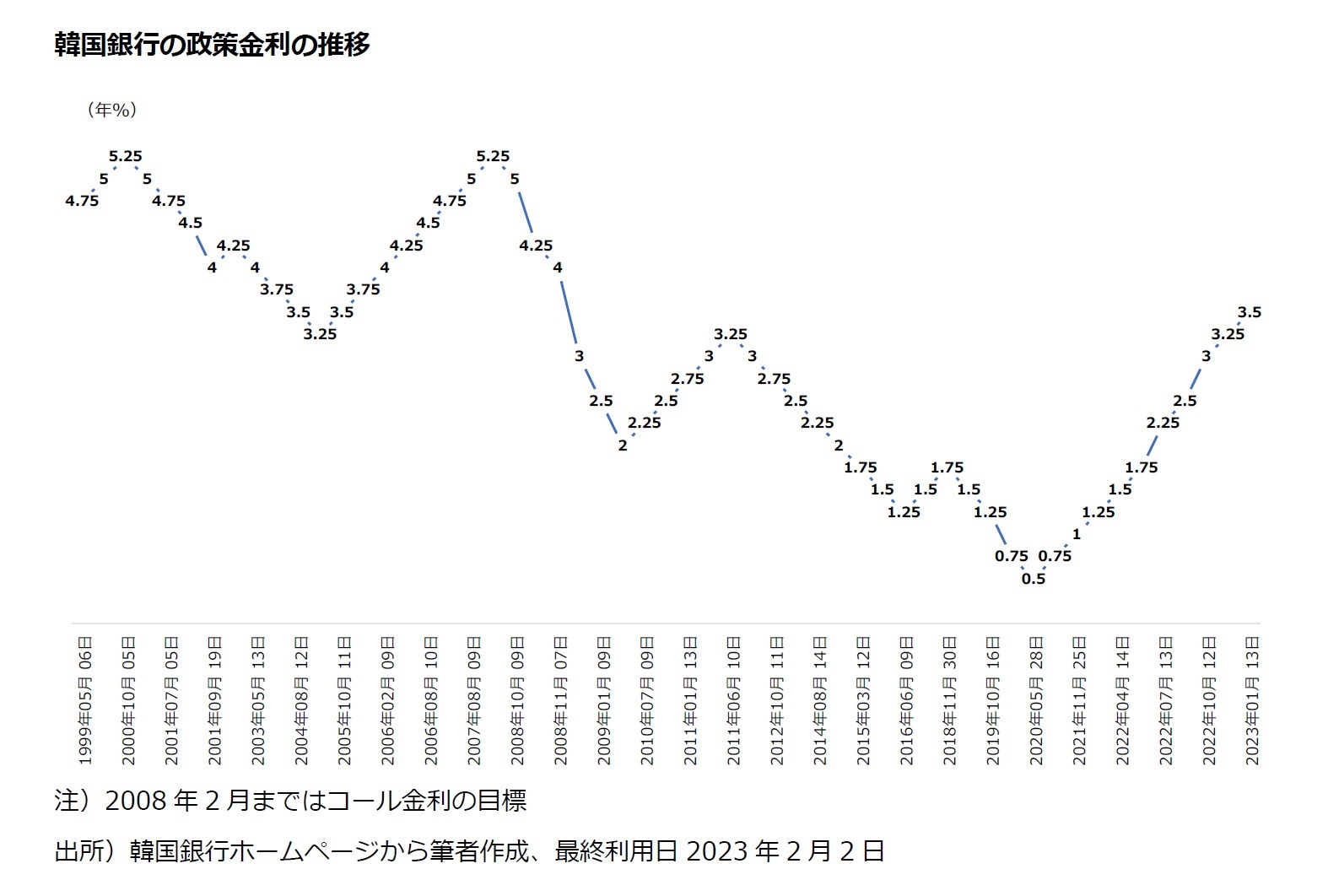

韓国銀行の政策金利の大幅引き上げに伴い、住宅ローンに対する金利負担も急増した。例えば、5大銀行(KB国民・新韓・ハナ・ウリィ・NH農協銀行)の住宅担保ローンの変動金利は2022年1月の年3.57~5.07%から2023年1月には5.27~8.12%まで上昇した。エネルギー高の影響で光熱水道費や生活必需品の価格が上昇し家計を圧迫する中、金利上昇による住宅ローンの返済負担増は不動産投資を躊躇させる要因になった。その結果マンションは売れず、価格は低下し続けている。

韓国人がマンションを含め不動産への投資を継続する理由は、不動産を買えば、必ず上がるという不動産不敗神話があったからである。低金利の銀行にお金を預けるよりも、マンション等に投資をした方が収益率が高かった。だからお金を借りてでも投資をし続けたのである。しかしながら銀行から借りられるお金には制限があり、住宅ローンだけで家を買うには限界があった。そこで、マンションを購入するための対案として活用したのが韓国独特の賃貸住宅制度である伝貰(以下、チョンセ)を利用した「ギャップ投資」である。

チョンセとは、毎月家賃(ウォルセ)を支払う代わりに住宅価格の 5~8 割程度のお金を貸主に「保証金」として預ける賃貸制度である。貸主はこの多額の「保証金」を運用して収益を稼ぐ。一方、借主は賃貸契約時にまとまった保証金を支払うことで、月々の家賃を支払う必要がなく、さらに、引っ越しする際には預けた保証金は全額戻ってくるので家賃をセーブすることができる。

アジア経済危機以前とアジア経済危機直後の金利が高かった時期には、銀行にお金を預けておくだけでも1年間に10%前後の利子収入が得られた。しかし近年は銀行の預金金利が大きく下がっていたため、チョンセの物件は減り、ウォルセの物件が増えた。これは貸主のチョンセ保証金の運用収入が低下したからだ。さらに、2022年6月ごろまではマンション価格の上昇に伴ってチョンセの価格も急騰した。

一方、「ギャップ投資」とは、住宅の売買価格とチョンセ価格の差額(ギャップ)だけで中古物件を購入する投機の一種である。例えば、10億ウォンの中古マンションに借主が8億ウォンのチョンセで入居している場合、「ギャップ投資」でこのマンションを購入する人は2億ウォンの差額(ギャップ)だけ支払えばマンションを手に入れることができる。仮に2億ウォンを用意することが難しい場合は、チョンセの価格を8億ウォンから9億ウォン等に引き上げて負担を減らすことも可能だ。

「ギャップ投資」をする人は売買価格とチョンセ価格の差額が小さい物件、つまり、「チョンセ価率」が高い物件を選好する。「チョンセ価率」とは、不動産の売買価格に対するチョンセ価格(チョンセで家を借りるときの保証金の額)の割合であり、「チョンセ価率」が高いとその分初期資金がかからない。ソウルで「ギャップ投資」を利用して住宅を購入している割合は半分2(2022年1月~8月の住宅売買件数基準)を超えている。

人々は「ギャップ投資」と低金利の住宅ローンを活用し、より良い地域の優良マンションに投資を続けた。その理由は「不動産不敗神話」を強く信じていたからだ。韓国では「魂までかき集めて不動産に投資する」、つまり「ギリギリまで借金をしてでも家を買う」という言葉が流行するほど、無理をしてでも不動産に投資をする人が多かった。

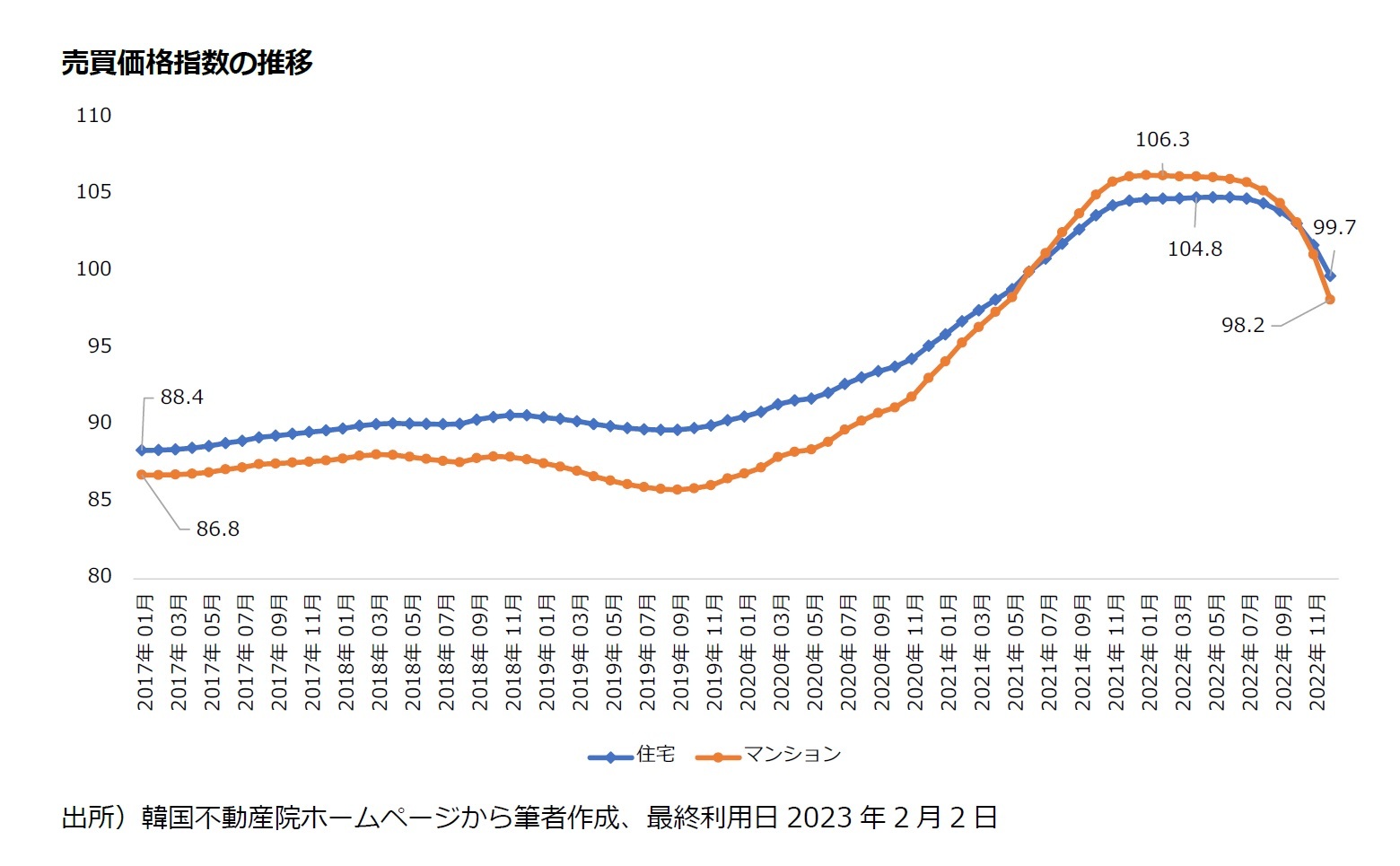

しかしながら状況は急変した。金利の急上昇によりマンションの需要が急減し、マンションの価格が暴落し始めた。マンションの価格が下落すると資産価値が低下するため、売却する際にその分の損失が発生する。また、マンション価格の下落とともにチョンセの相場も下落し、貸主からチョンセ保証金を返してもらえない借主が続出した。チョンセの相場が下がると、貸主は契約満了時に新たな資金を調達する必要がある。

例えば、8億ウォンであったチョンセの相場が7億ウォンに下落すると、新しい入居者からは7億ウォンしか保証金をもらえないので貸主は1億ウォンを新たに用意して、チョンセ契約が終わった既存の入居者に渡さなければならない。しかしながら多くの貸主は借主から預けられた保証金と上限ギリギリまで借りた住宅ローンを合わせて、本人が住むためのマンションを購入するかチョンセの保証金として預けているため、短時間に資金を用意できず貸主が借主にチョンセ保証金を返せない例が増えているのである。

韓国政府は2022年12月21日に「2023年経済政策方向」を発表し、不動産価格の急落を防ぐために、住宅購入者の住宅担保の認定比率(LTV)の引き上げに加え、譲渡税、不動産総合税、取得税の重課税負担を緩和するとともに、ソウルなどの特定地域での複数の住宅所有者に対し、譲渡税の重課税の適用期限を延長することを明らかにした。

しかしながら、専門家の多くは韓国における不動産価格は今後もしばらくの間は下落し続けると予想している。今後の不動産価格は韓国政府の不動産対策のみならず、金利の動向に影響を受けると考えられる。今回の経験から「魂までかき集めて不動産に投資する」という望ましくない習慣が韓国社会から断ち切られることを強く望むところでる。

1 住宅売買価格指数とマンション売買価格指数ともに2021年6月の指数が100

2 中央日報 2022年10月13日「ソウルの「ギャップ投資」割合がさらに上昇53%・・・」

(2023年02月03日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

生活研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任

金 明中 (きむ みょんじゅん)

研究・専門分野

高齢者雇用、不安定労働、働き方改革、貧困・格差、日韓社会政策比較、日韓経済比較、人的資源管理、基礎統計

03-3512-1825

- プロフィール

【職歴】

独立行政法人労働政策研究・研修機構アシスタント・フェロー、日本経済研究センター研究員を経て、2008年9月ニッセイ基礎研究所へ、2023年7月から現職

・2011年~ 日本女子大学非常勤講師

・2015年~ 日本女子大学現代女性キャリア研究所特任研究員

・2021年~ 横浜市立大学非常勤講師

・2021年~ 専修大学非常勤講師

・2021年~ 日本大学非常勤講師

・2022年~ 亜細亜大学都市創造学部特任准教授

・2022年~ 慶應義塾大学非常勤講師

・2019年 労働政策研究会議準備委員会準備委員

東アジア経済経営学会理事

・2021年 第36回韓日経済経営国際学術大会準備委員会準備委員

【加入団体等】

・日本経済学会

・日本労務学会

・社会政策学会

・日本労使関係研究協会

・東アジア経済経営学会

・現代韓国朝鮮学会

・博士(慶應義塾大学、商学)

金 明中のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/08 | 「静かな退職」と「カタツムリ女子」の台頭-ハッスルカルチャーからの脱却と新しい働き方のかたち | 金 明中 | 基礎研マンスリー |

| 2025/06/06 | “サヨナラ”もプロに任せる時代-急増する退職代行サービス利用の背景とは? | 金 明中 | 基礎研マンスリー |

| 2025/06/02 | 日韓カップルの増加は少子化に歯止めをかけるか? | 金 明中 | 研究員の眼 |

| 2025/05/22 | 【アジア・新興国】韓国の生命保険市場の現状-2023年のデータを中心に- | 金 明中 | 保険・年金フォーカス |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【なぜ韓国では不動産価格が暴落しているだろうか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

なぜ韓国では不動産価格が暴落しているだろうか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.