新着記事をお届け!

2023年度の年金額(確定値)は、67歳までは2.2%増、68歳からは1.9%増だが、実質的には目減り-年金額改定の仕組み・確定値・注目ポイント | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 2023年度の年金額(確定値)は、67歳までは2.2%増、68歳からは1.9%増だが、実質的には目減り-年金額改定の仕組み・確定値・注目ポイント

2023年度の年金額(確定値)は、67歳までは2.2%増、68歳からは1.9%増だが、実質的には目減り-年金額改定の仕組み・確定値・注目ポイント

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2 ―― 2023年度の改定率:67歳までは+2.2%、68歳以降は+1.9%の増額だが、実質的には目減り

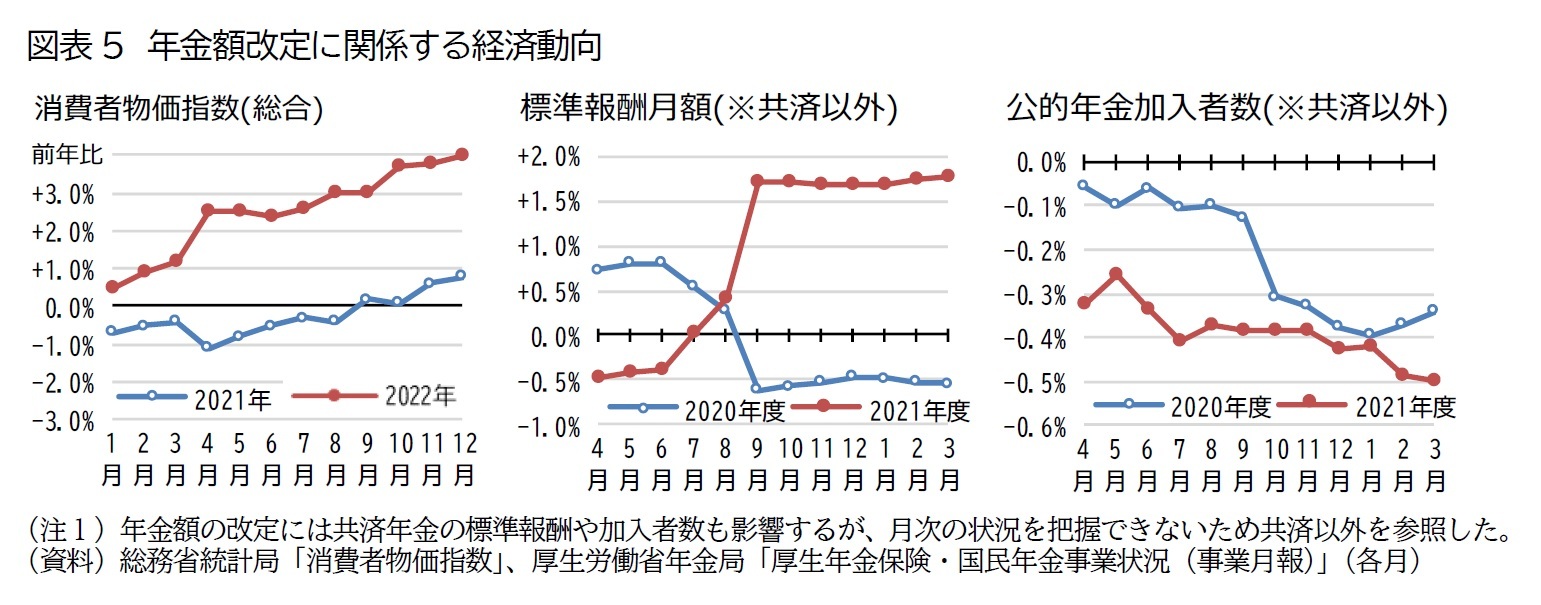

年金額改定に関係する経済動向を確認すると、図表5のようになっている。

年金額改定に用いられる賃金上昇率は、賃金が年金保険料や年金額の計算に使う標準報酬であることに加え、性別や年齢構成等の変化の影響を除去して上昇率が計算される。標準報酬の構成要素の大部分を占める標準報酬月額は、通常は4~6月の給与をもとに9月に定時改定される。月次の値が公表されている共済以外の2021年度の標準報酬月額の動向を見ると、定時改定後の9月以降は前年が下落だった反動で前年同月比+1.7%程度で推移した(図表5中央)。また、標準報酬のもう1つの構成要素である標準賞与(共済以外)は、対象者数が特に多い6・7・12月の加重平均で前年同期比+1.5%となっている。この2要素(標準報酬月額(共済以外)と標準賞与(共済以外))以外に、共済年金分や性・年齢構成等の変化の除去も影響して、2021年度の標準報酬の変動率は+1.04%となった9。この+1.04%は名目の変動率であるため、2021年(暦年)の物価上昇率-0.2%で実質化した+1.2%が、2021年度の実質標準報酬の変動率として用いられた。

調整率の算定基礎となる公的年金加入者数について、月次の値が公表されている共済以外の動向を見ると、2021年4~6月に前年比-0.3%程度、7~1月には同-0.4%程度、2~3月には-0.5%程度で推移し、2021年度平均では-0.4%となった(図表5右)。これに共済年金の状況が加味されて、2021年度の公的年金加入者数の変動率は-0.2%になったと推定される10。

9 厚生労働省「2021年度 厚生年金保険法第79条の8第2項に基づくGPIFにかかる管理積立金の管理及び運用の状況についての評価の結果」pp.18-20。

10 公表資料には直近3年度の平均のみ記載されているが、過去の実績を使って単年度分を推計した。

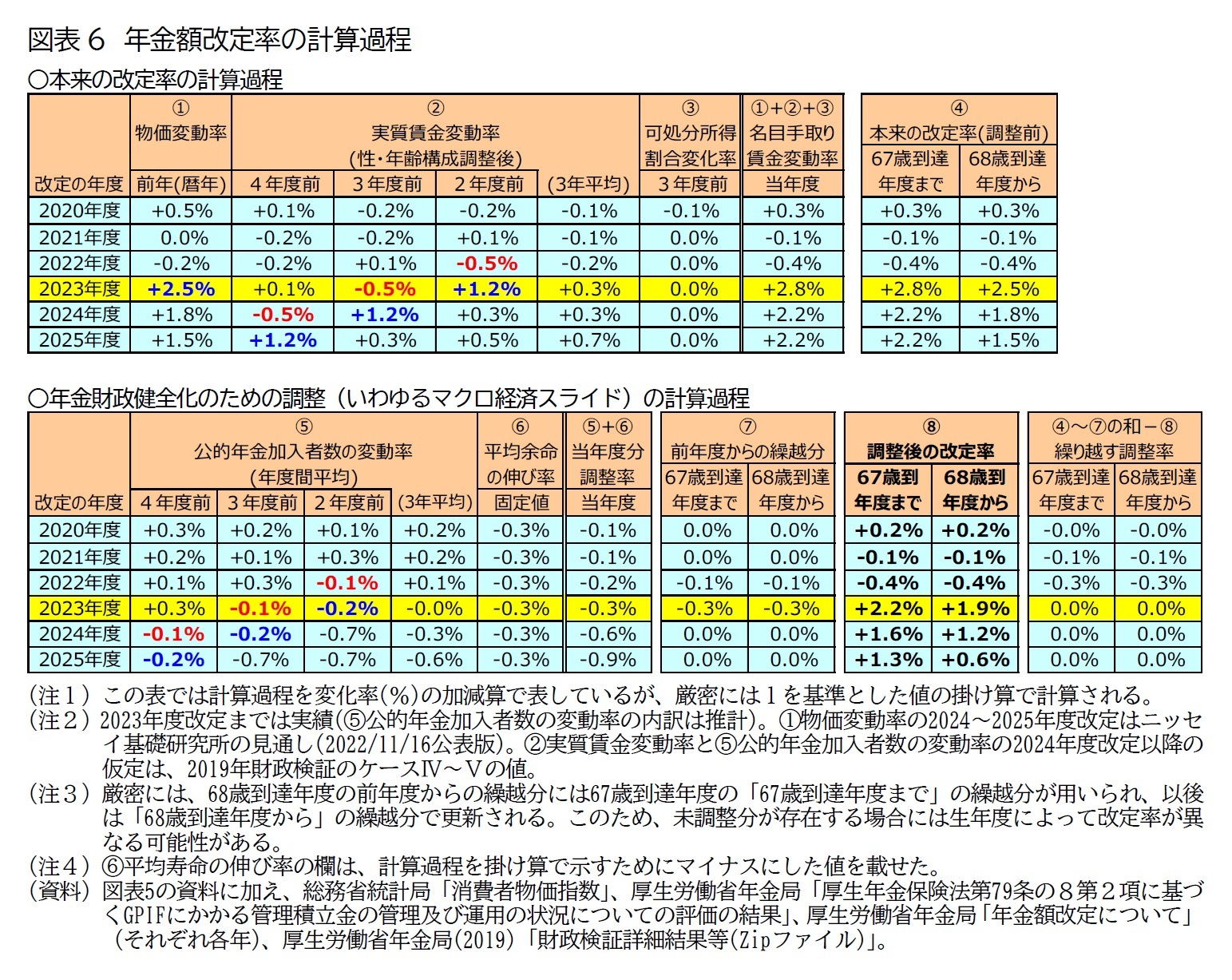

前節で確認した改定に関係する指標をもとに、改定率の計算過程を確認したのが図表6である。

まず、本来の改定率の計算過程を確認する(図表6の上段の2023年度の列)。物価変動率(図表6上段の①の列)は、前述した+2.5%である。実質賃金変動率(図表6上段の②の列)は、3年度前が新型コロナ禍の影響で下落した-0.5%(実績)だが、2年度前がその反動で上昇した+1.2%であるため、3年平均は+0.3%となる。3年平均を使うことで、急激な変動が回避されている。可処分所得割合変化率は2017年に保険料の引上げが終わりゼロ%であるため、本来の改定率の指標となる賃金変動率(名目手取り賃金変動率)は、物価変動率と実質賃金変動率を合計した(厳密には掛け合わせた)+2.8%となった。

本来の改定ルールは、賃金上昇率(+2.8%)が物価上昇率(+2.5%)を上回るため、67歳までが賃金上昇率(+2.8%)、68歳からが物価上昇率(+2.5%)となり、両者が相違する(図表6上段の④の列)。

次に、年金財政健全化のための調整率(いわゆるマクロ経済スライド)を確認する(図表6の下段の2023年度の列)。当年度分の調整率は、公的年金加入者数の変動率から高齢世代の余命の伸びを勘案した率(0.3%)を差し引いた(厳密には掛け合わせた)率となっている。公的年金加入者数の変動率(図表6下段の⑤の列)は、4年度前にあたる2019年度は高齢期就労の進展で+0.3%だったものの、新型コロナ禍のためか、3年度前にあたる2020年度は-0.1%、2年度前にあたる2021年度は-0.2%、と2年度連続でマイナスとなり、その影響で3年度の平均は0.0%となった。ここから高齢世代の余命の延びを勘案した一定率(0.3%)を差し引いた-0.3%が、2023年度の当年度分の調整率となった。これに、前年度からの繰越分(図表6下段の⑦の列)の-0.3%(67歳まで/68歳からとも)を加えた-0.6%が、2023年度に適用すべき調整率となった。

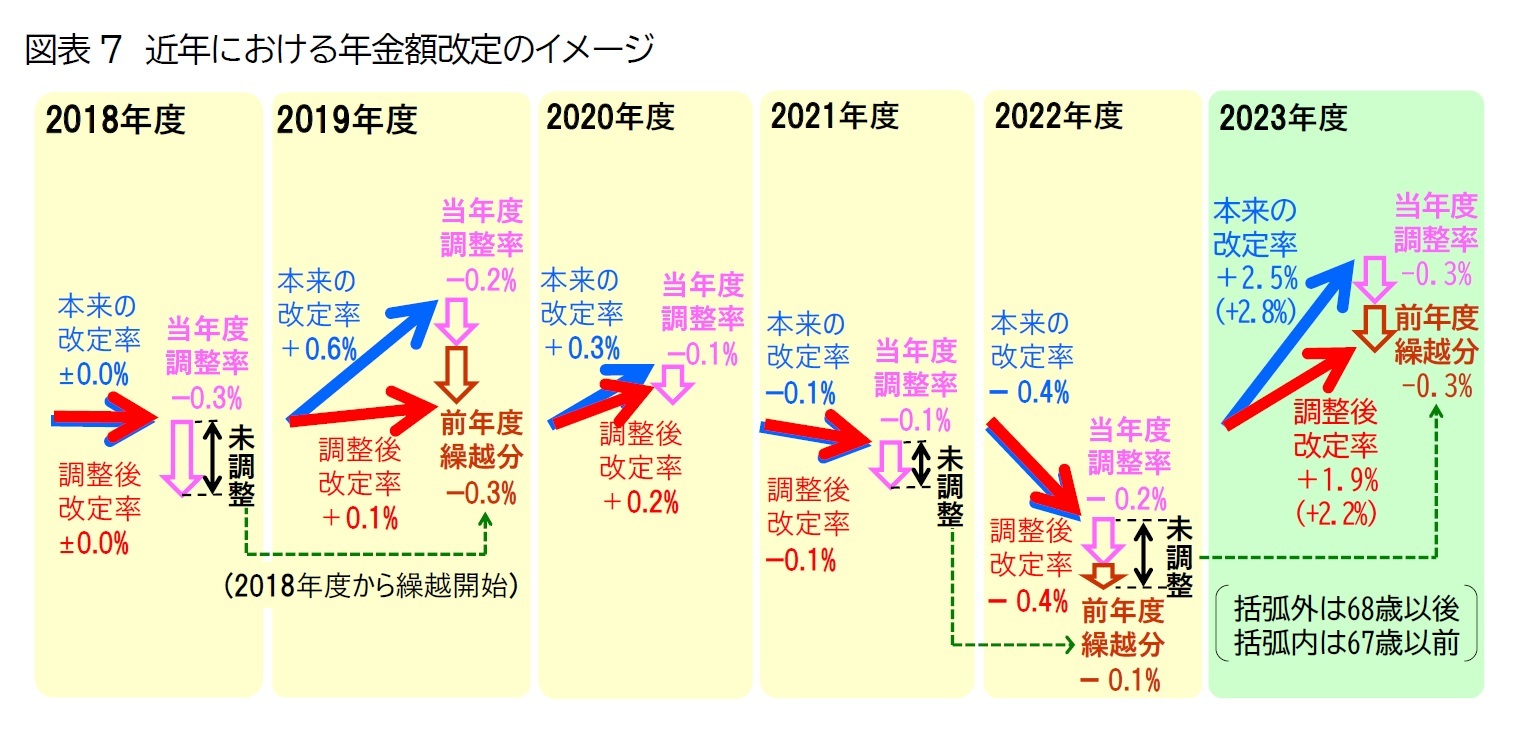

実際に適用される改定率は、本来の改定率に、年金財政健全化のための調整率(いわゆるマクロ経済スライド)が図表4の特例ルールを考慮した上で適用されて決まる(図表7)。2023年度の改定率における調整の適用は、67歳まで/68歳からともに本来の改定率が適用すべき調整率(の絶対値)を上回っているため、適用すべき調整率がすべて適用された(図表4の繰越調整(原則)に該当)。この結果、実際の年金額に反映される調整後の改定率は、67歳までが+2.2%、68歳からが+1.9%となり(図表6下段の⑧の列)、翌年度へ繰り越す調整率は67歳まで/68歳からともにゼロ%となった(図表6下段の最右列)。

2023年度分の改定率の見通しのポイントは、次の3点と言える。

第1のポイントは、物価上昇率を反映してプラスとなり、年金額が3年ぶりに前年よりも増額される点である。2022年3月には、物価が上昇する中で2022年度の改定率が-0.4%となったことを背景に、与党から年金生活者等を対象にした5000円程度の「臨時特別給付金」の支給が提言され、結局は見送られた。高齢世帯の平均貯蓄額は2000万円程度(うち流動性のある預貯金が500万円程度)であることを考えれば全員一律に給付する必要性はそれほど高くなかったが11、4月以降の2%を超える物価上昇に家計は苦しんできた。約1年遅れにはなるが、2022年の物価上昇が2023年度の年金額改定に織り込まれて増額改定となるのは、朗報と言えよう。

11 総務省統計局「2019年全国家計構造調査」によると、65歳以上の無職の世帯員がいる世帯のうち65歳以上の夫婦のみの世帯の平均では、金融資産残高が1920万円、うち通貨性預貯金が473万円、となっている。

一方で、第2のポイントは年金額の実質的な価値が、3年ぶりに目減りする点である。前述したように、前年(暦年)の物価変動率が+2.5%、賃金の伸び(名目手取り賃金変動率)が+2.8%という状況下で、調整後の改定率は67歳までが+2.2%、68歳からが+1.9%にとどまる。名目の年金額は増えるものの、物価や賃金の伸びには追いついていないため、実質的な価値が目減りすることになる。

特に2023年度の改定においては、2023年度分の調整率に加えて、2021年度と2022年度に繰り越された2年度分の調整率が一気に解消される形になったため、近年では比較的大きめの調整(-0.6%)となる12。年金受給者にとって厳しい内容であると同時に、今年度の年金額は来年度以降の年金額のベースとなるため、この目減りは将来世代にも厳しい内容と言える。しかし、調整率(いわゆるマクロ経済スライド)という形で少子化や長寿化の影響を吸収して年金財政を健全化させ、将来世代の給付水準のさらなる低下を抑えることで世代間の不公平をなるべく縮小する、という制度の意義を理解して、受け入れる必要があろう。

12 前述したように、物価や賃金が大幅に上昇する時に繰り越した調整率が一気に解消される現在の仕組みには、年金受給者にとって厳しいという問題だけでなく、特例法などによってルール通りの調整、すなわち年金財政の健全化が進まないという政治的なリスクもある。このような政治リスクを回避するためには調整率(マクロ経済スライド)の常時完全適用(フル稼働)が選択肢となる。ただし、後述する受給開始後への影響を考慮すれば、単純なフル稼働ではなく調整率の一部の常時適用や受給開始後を賃金連動に戻した上でのフル稼働など、何らかの工夫が必要となるだろう。

第3のポイントは、67歳までと68歳からで改定率が異なる点である。賃金上昇率が物価上昇率を上回る状況は2005年度の改定の際にも見られたが、当時は2004年改正前の経過措置(特例水準)で年金額が計算されていた。そのため、実際に支給される年金額の計算過程で68歳前後の本来の改定率が異なるのは、この仕組みが導入されてから初めてとなった。元をたどれば2000年改正で導入された仕組みであり、「昔に計画された道路の工事が、今になって始まった」ような印象を受けるかも知れない。しかし、年金財政の将来見通しはこの仕組みを前提に計算されており、この仕組みがなければ年金財政が現在の見通しよりも悪化して、将来の給付水準をさらに低下させる必要が生じる。

その一方で、現役世代の賃金の伸びよりも低い率で改定されることで、68歳以後の生活水準が社会全体の中で相対的に貧困化する懸念もある13。この仕組みの実施に当たっては、同じ条件で計算した新規裁定者(新しく年金を受取り始める人)の年金額と比べて8割以下の水準になる場合には68歳以後も67歳以前と同じ改定率を使用すること(いわゆる8割ルール)が、国会審議における大臣答弁で示されている14。しかし、新しく年金を受取り始める人の年金額自体が、前述した調整(いわゆるマクロ経済スライド)によって現役世代の賃金の伸びよりも低い率で改定され、相対的に貧困化する方向に向かっている。そのため68歳以後の生活水準は、8割ルールが存在するとしても新しく年金を受取り始める人よりもさらに相対的に貧困化する懸念がある。今回の改定を機に、この仕組みの再確認や対応策の要否に関する議論が進むことを期待したい15。

13 絶対的貧困が最低限の生存の維持が困難な状態を指すのに対して、相対的貧困は社会の大多数よりも貧しい状態を指す。具体的には、等価可処分所得が全体の中央値の半額を下回る世帯を指すことが多い。可処分所得の全体の中央値は現役世代の賃金の伸びにある程度連動すると考えられるため、現役世代の賃金の伸びを下回る改定率だと相対的な貧困に近づくことになる。

14 社会保障審議会年金部会(2014.10.15)資料1p.7下段の坂口厚生労働大臣答弁。

15 対応策としては、68歳以後の本来の改定率を67歳までと同じ賃金上昇率に戻すなどの年金制度における対応策のほか、相対的貧困に陥りそうな低所得高齢者や低年金者に着目した年金制度の枠外での対応策(2012年の制度改正で設けられた年金生活者支援給付金の発展的な見直しなど)が考えられる。他方で、マクロ経済スライドには名目下限措置が設けられているため、68歳以後は67歳までと比べてマクロ経済スライドが効きにくい仕組みになっている。このため、何らかの対策が必要なほどには大きな問題が生じない可能性もある。ただし、今後の年金改革で経済界などが要望するようにマクロ経済スライドの名目下限措置が廃止されれば、68歳以後は、本来の改定率に賃金上昇率と物価上昇率の低い方が使われ、さらにマクロ経済スライドが完全に適用される形になるため、相対的貧困に陥るリスクが高まる。このため、名目下限措置の廃止にあたっては、68歳以後の本来の改定率を賃金上昇率に戻すなどの措置がセットで検討される可能性が考えられる。

3 ―― 総括:3年ぶりの目減りを機に、現役世代と高齢世代の相互理解を期待

現役世代は、少子化や長寿化が進む中で負担する保険料(率)が固定され、高齢世代が物価や賃金の伸びを下回る年金の伸びを受け入れることで将来の給付水準の低下が抑えられることに、思いをはせる必要があるだろう。一方で高齢世代は、これまでの物価や賃金の伸びが低い状況では年金財政の健全化に必要な調整が先送りされ、将来の給付水準のさらなる低下につながっていることを理解する必要があるだろう。両者の相互理解が進むことを期待したい。

(2023年01月23日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/03 | 成立した年金制度改正が将来の年金額に与える影響 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

| 2025/08/12 | 次期公的年金シミュレーターでは、iDeCoの取崩しイメージも見える化へ~年金改革ウォッチ 2025年8月号 | 中嶋 邦夫 | 保険・年金フォーカス |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2023年度の年金額(確定値)は、67歳までは2.2%増、68歳からは1.9%増だが、実質的には目減り-年金額改定の仕組み・確定値・注目ポイント】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2023年度の年金額(確定値)は、67歳までは2.2%増、68歳からは1.9%増だが、実質的には目減り-年金額改定の仕組み・確定値・注目ポイントのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.