- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- IFRS第17号(保険契約)を巡る動向について-カナダの大手生命保険グループの対応状況-

2022年10月17日

IFRS第17号(保険契約)を巡る動向について-カナダの大手生命保険グループの対応状況-

文字サイズ

- 小

- 中

- 大

2|Sun Life

Sun Lifeは、2022年5月31日に、「IFRS第17号 投資家向け教育」のセッションを開催しており、そこでの説明資料4には、以下の情報が開示されている。

Sun Lifeは、2022年5月31日に、「IFRS第17号 投資家向け教育」のセッションを開催しており、そこでの説明資料4には、以下の情報が開示されている。

(1) 全体概要

IFRS第17号による影響について、以下の通りにまとめている。

1) 事業戦略に影響はない。

2) 中期的な財務目標:基礎ROEの増加、基礎となるEPSの成長、基礎となる配当性向の維持

3) 移行時に、主に契約上のサービスマージン(CSM)を設定することにより、株主資本の15~20%が負債に移転する。

4) 2022年比較年度は当期純利益が一桁台半ば減少:2022年(IFRS第4号)から2023年(IFRS第17号)までの基礎的純利益のプラス成長を除く。

5) IFRS第17号の基礎的純利益はより安定的になる。

IFRS第17号による影響について、以下の通りにまとめている。

1) 事業戦略に影響はない。

2) 中期的な財務目標:基礎ROEの増加、基礎となるEPSの成長、基礎となる配当性向の維持

3) 移行時に、主に契約上のサービスマージン(CSM)を設定することにより、株主資本の15~20%が負債に移転する。

4) 2022年比較年度は当期純利益が一桁台半ば減少:2022年(IFRS第4号)から2023年(IFRS第17号)までの基礎的純利益のプラス成長を除く。

5) IFRS第17号の基礎的純利益はより安定的になる。

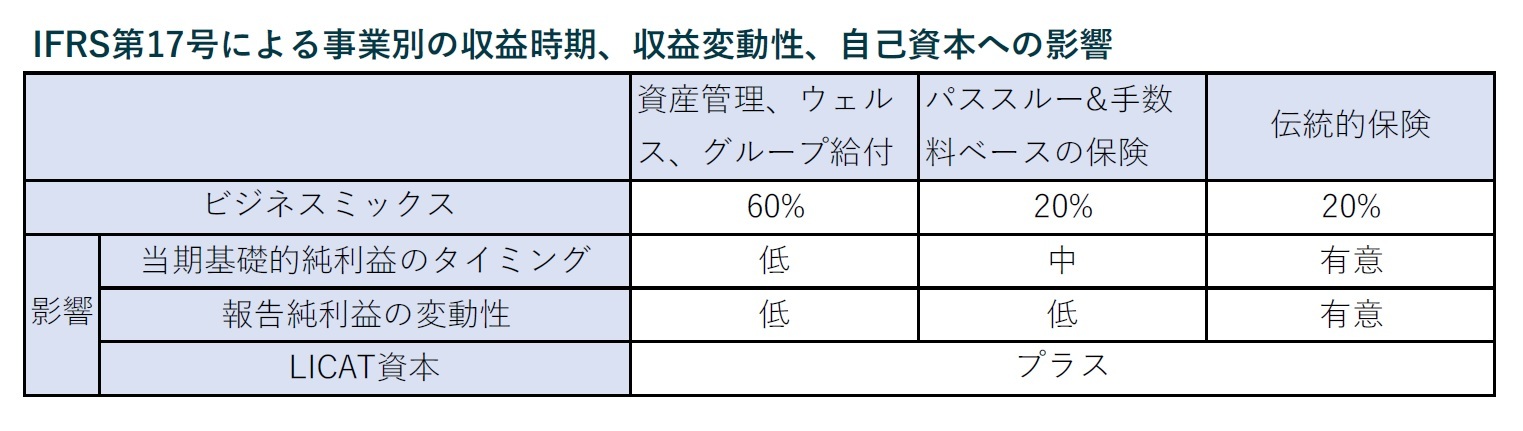

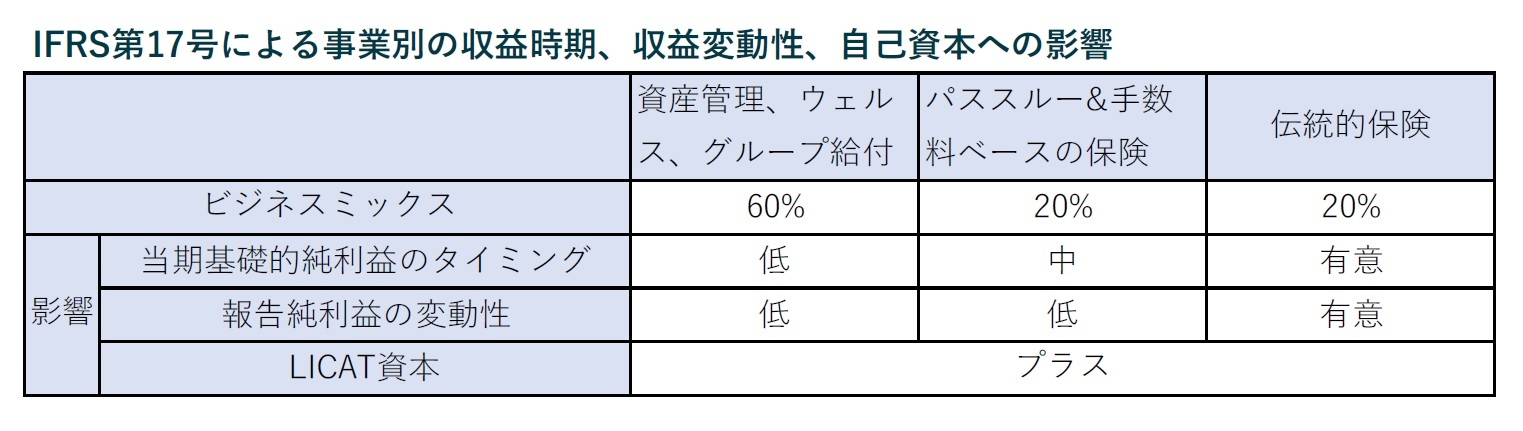

(2) IFRS第17号による事業別の収益時期、収益変動性、自己資本への影響

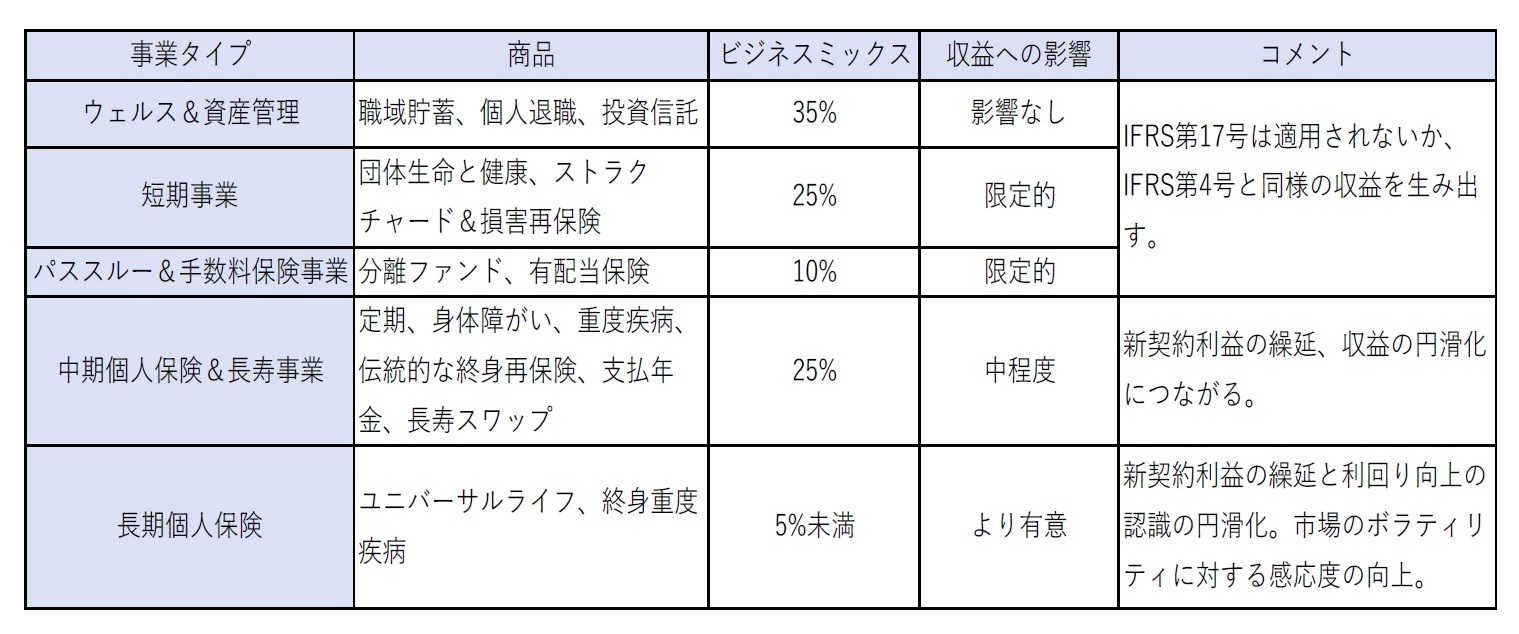

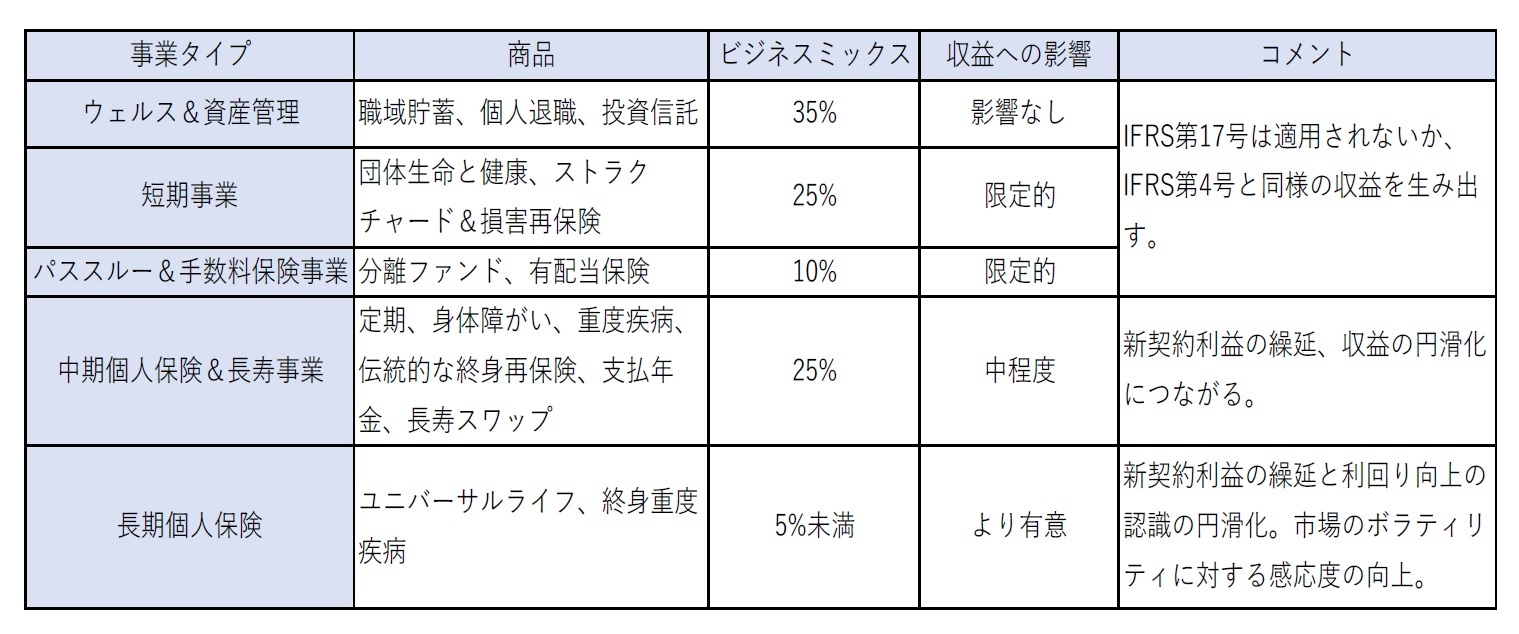

アジアの伝統的な保険事業を含む20%の事業が大きな影響を受け、参加機能付契約(有配当契約)や重要な投資関連機能を有する商品のような「パススルー商品」を含む20%は中程度の影響を受ける。資産管理、ウェルス、グループ給付を含む残りの60%は殆ど又は全く影響がない。

アジアの伝統的な保険事業を含む20%の事業が大きな影響を受け、参加機能付契約(有配当契約)や重要な投資関連機能を有する商品のような「パススルー商品」を含む20%は中程度の影響を受ける。資産管理、ウェルス、グループ給付を含む残りの60%は殆ど又は全く影響がない。

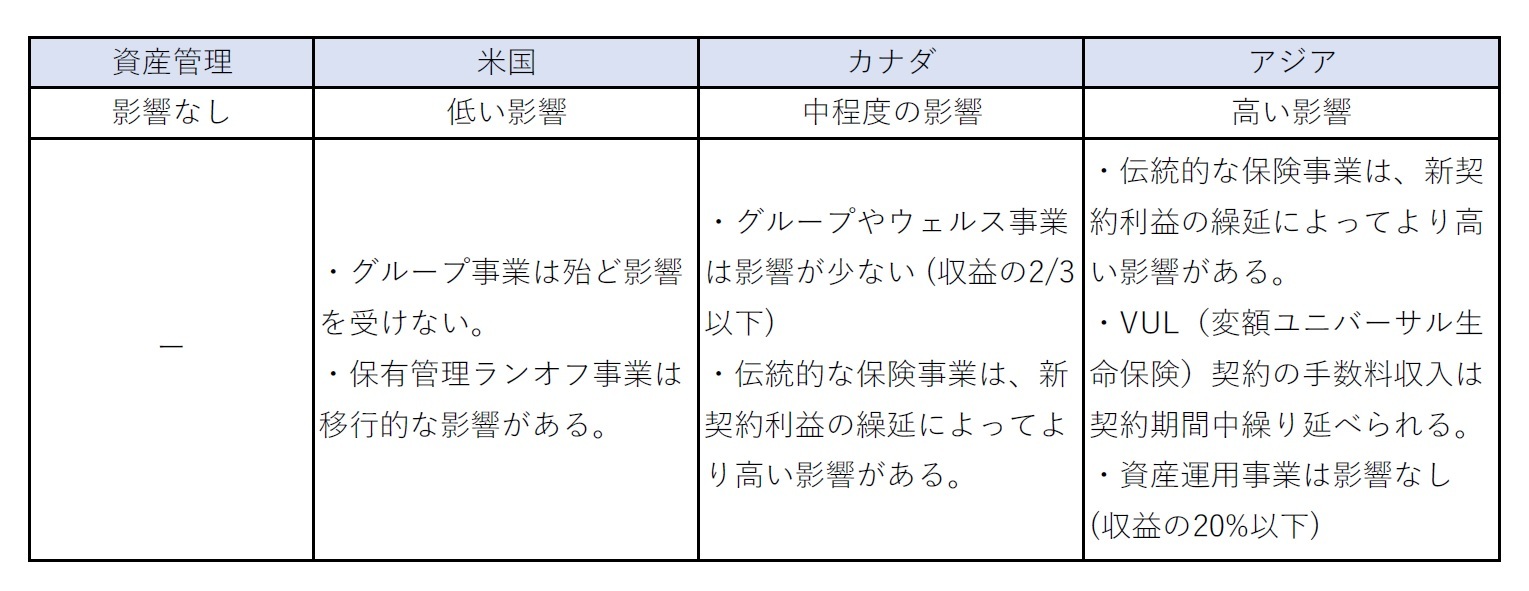

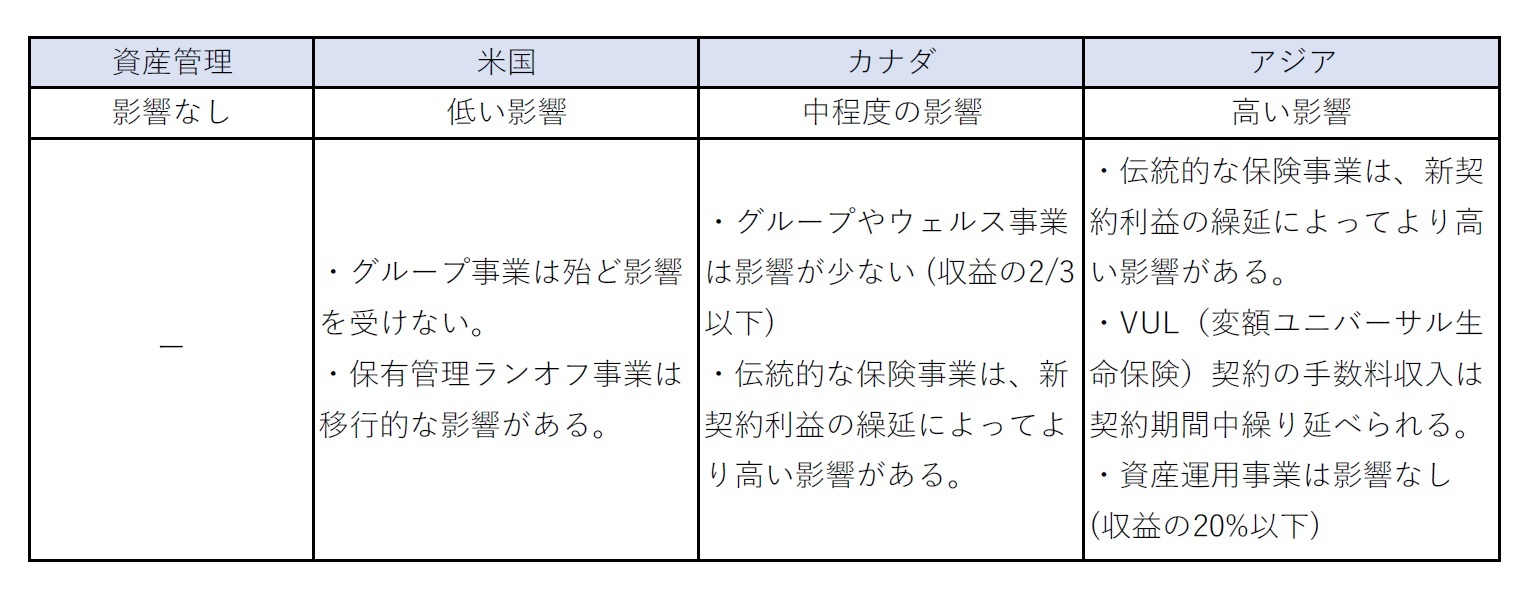

(3) 地域別の影響

収益の大部分を占める、資産管理、カナダ、米国事業での影響はゼロから中程度となる。

収益の大部分を占める、資産管理、カナダ、米国事業での影響はゼロから中程度となる。

(4) 財務状況への影響

Sun Lifeの財務状況は引き続き堅調だが、IFRS第17号の適用により、表示や収益認識の時期に影響がでる。

1) IFRS第17号により、一部の商品の貸借対照表及び収益認識の時期が大きく変更される。

2) 移行時の株主資本への影響の約2/3は、LICAT資本に該当する新たなCSM負債によって引き起こされるが、将来の利益で償却される。残りの1/3以下は、主に割引率の変更、非固定金利投資の市場プレミアムの削除による。

3) 2022年比較年度は一桁台半ばの当期純利益

基礎的純利益は、2022年 (IFRS第4号) から2023年 (IFRS第17号) までプラス成長を見込む。

IFRS第17号の基礎的純利益はより安定的になる。

4) 強固な自己資本は移行時に改善が見込まれる。

Sun Lifeの財務状況は引き続き堅調だが、IFRS第17号の適用により、表示や収益認識の時期に影響がでる。

1) IFRS第17号により、一部の商品の貸借対照表及び収益認識の時期が大きく変更される。

2) 移行時の株主資本への影響の約2/3は、LICAT資本に該当する新たなCSM負債によって引き起こされるが、将来の利益で償却される。残りの1/3以下は、主に割引率の変更、非固定金利投資の市場プレミアムの削除による。

3) 2022年比較年度は一桁台半ばの当期純利益

基礎的純利益は、2022年 (IFRS第4号) から2023年 (IFRS第17号) までプラス成長を見込む。

IFRS第17号の基礎的純利益はより安定的になる。

4) 強固な自己資本は移行時に改善が見込まれる。

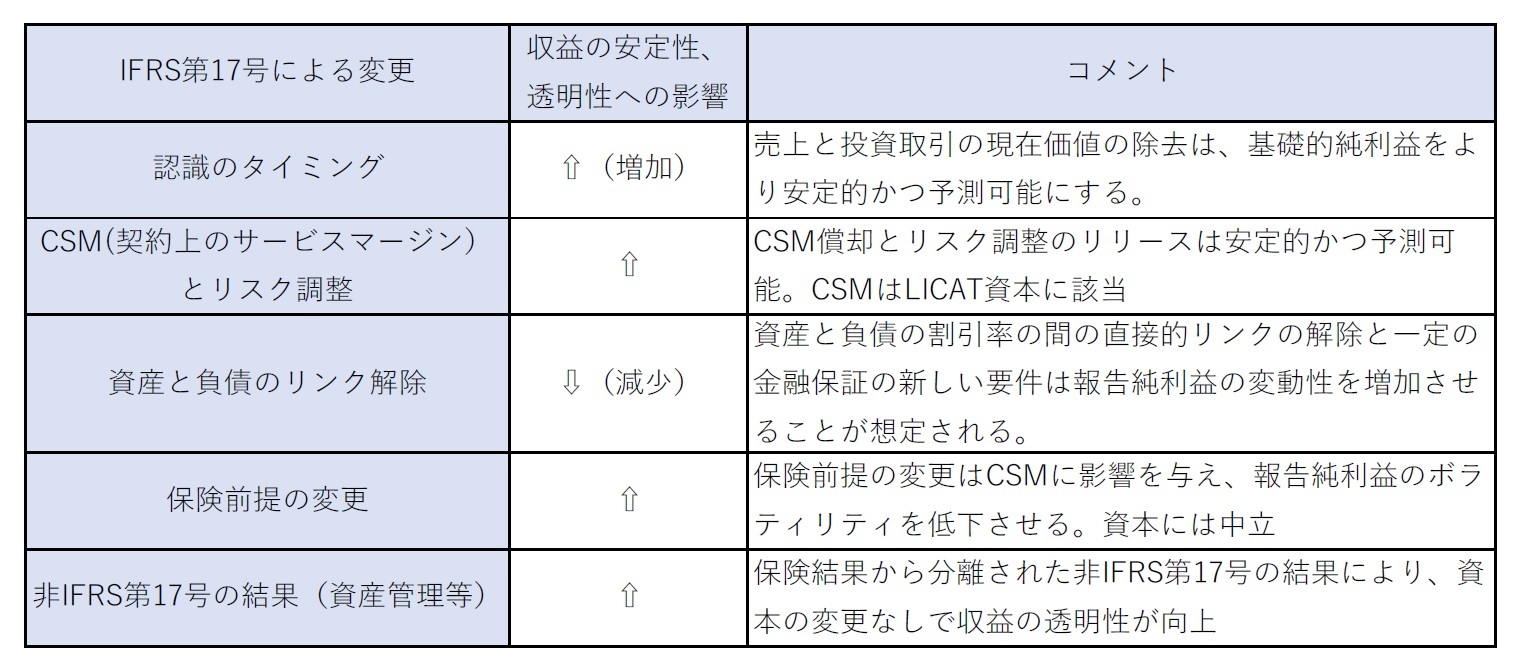

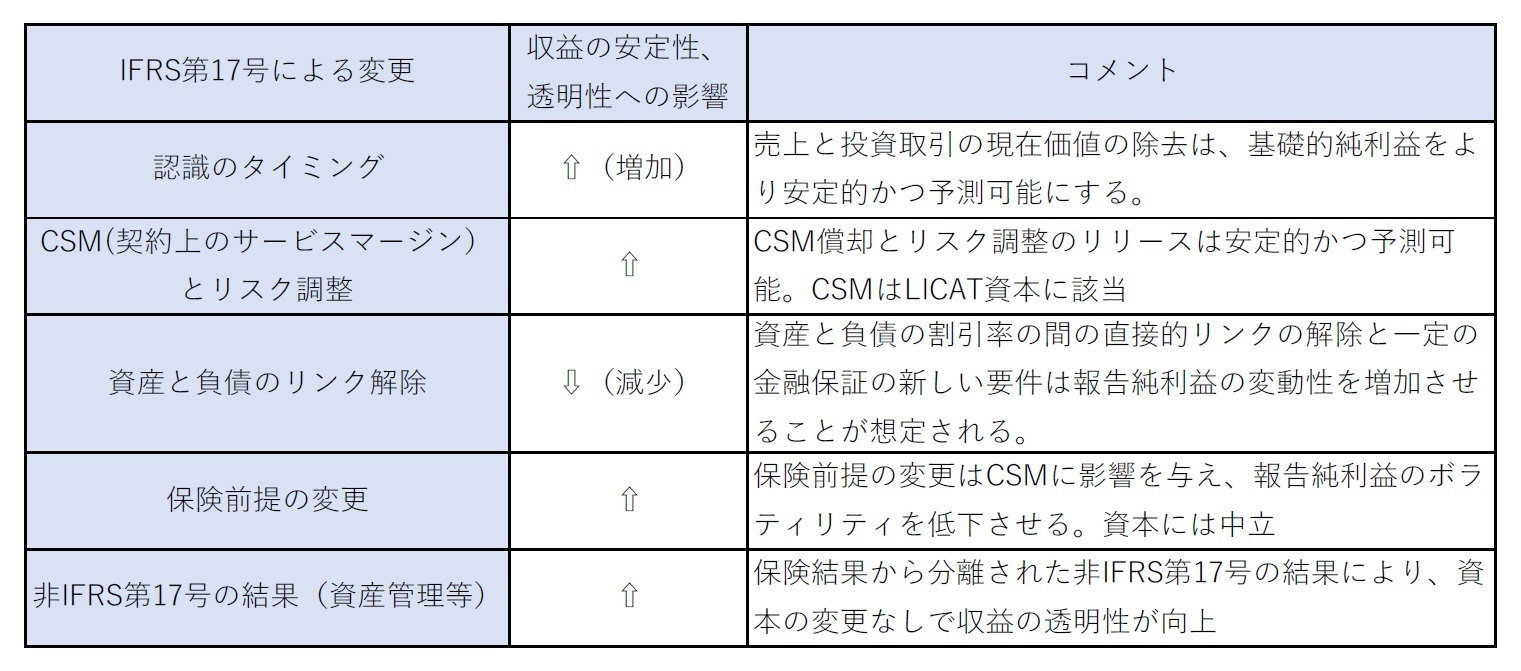

(5) IFRS第4号との比較

IFRS第17号により、IFRS第4号と比較して、保険事業の透明性、安定性、予測可能性が向上する。

IFRS第17号により、IFRS第4号と比較して、保険事業の透明性、安定性、予測可能性が向上する。

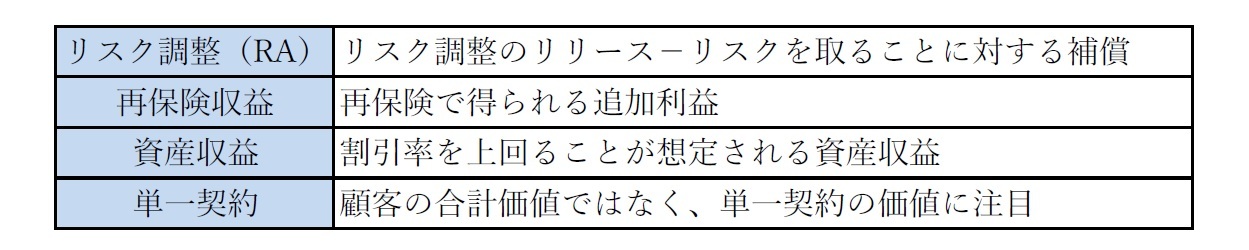

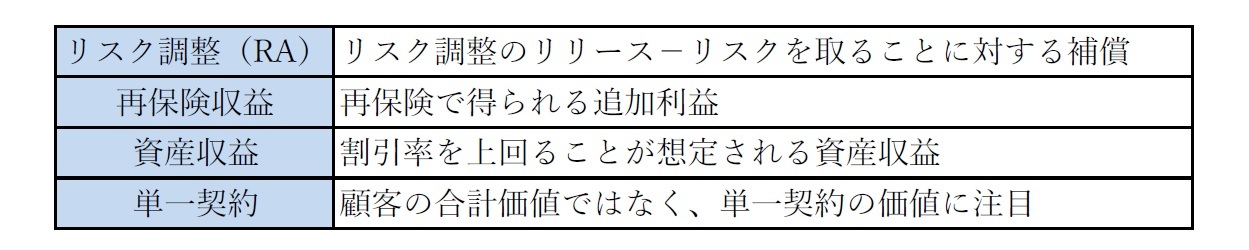

(6) 不利な契約について

IFRS第17号は、どの契約が不利であるかの評価において不完全な見解をとっており、不利な契約についての以下を含む保険契約に伴う重要な利益源を無視している。

IFRS第17号は、どの契約が不利であるかの評価において不完全な見解をとっており、不利な契約についての以下を含む保険契約に伴う重要な利益源を無視している。

不利な契約は、利益を生まない契約というわけではない。

3|Great-West Lifeco

Great-West Lifecoは、2022年6月28日に「IFRS第17号に関する情報セッション」との資料5で、以下の情報を開示している。

3|Great-West Lifeco

Great-West Lifecoは、2022年6月28日に「IFRS第17号に関する情報セッション」との資料5で、以下の情報を開示している。

(1) 全体的な影響

Great-West Lifecoは、IFRS第17号への移行に伴い、重大な財務影響を予想しておらず、事業戦略は変更されない、としている。

1) Great-West Lifecoの事業戦略は、IFRS第17号の影響を受けない。

2) 基礎収益の70%以上を占める事業への影響は限定的か又は全くない。

3) 移行時の保有契約の契約上のサービスマージン(CSM)の設定により、株主資本が10~15%減少

4) 移行に伴い予想されるプロフォーマベース利益は一桁台前半の減少

5) 基準EPS成長率と配当性向の中期財務目標は据え置き、株主資本の変化を反映し、ベースROE目標は前年比2%ポイント増の16~17%となる。

6) 良好な財務体質を維持:LICATにプラスの影響が想定される。

Great-West Lifecoは、IFRS第17号への移行に伴い、重大な財務影響を予想しておらず、事業戦略は変更されない、としている。

1) Great-West Lifecoの事業戦略は、IFRS第17号の影響を受けない。

2) 基礎収益の70%以上を占める事業への影響は限定的か又は全くない。

3) 移行時の保有契約の契約上のサービスマージン(CSM)の設定により、株主資本が10~15%減少

4) 移行に伴い予想されるプロフォーマベース利益は一桁台前半の減少

5) 基準EPS成長率と配当性向の中期財務目標は据え置き、株主資本の変化を反映し、ベースROE目標は前年比2%ポイント増の16~17%となる。

6) 良好な財務体質を維持:LICATにプラスの影響が想定される。

(2) 事業への影響

IFRS第17号から予想される影響は、基礎収益の70%以上を占める事業に限定的又は全くない。

IFRS第17号から予想される影響は、基礎収益の70%以上を占める事業に限定的又は全くない。

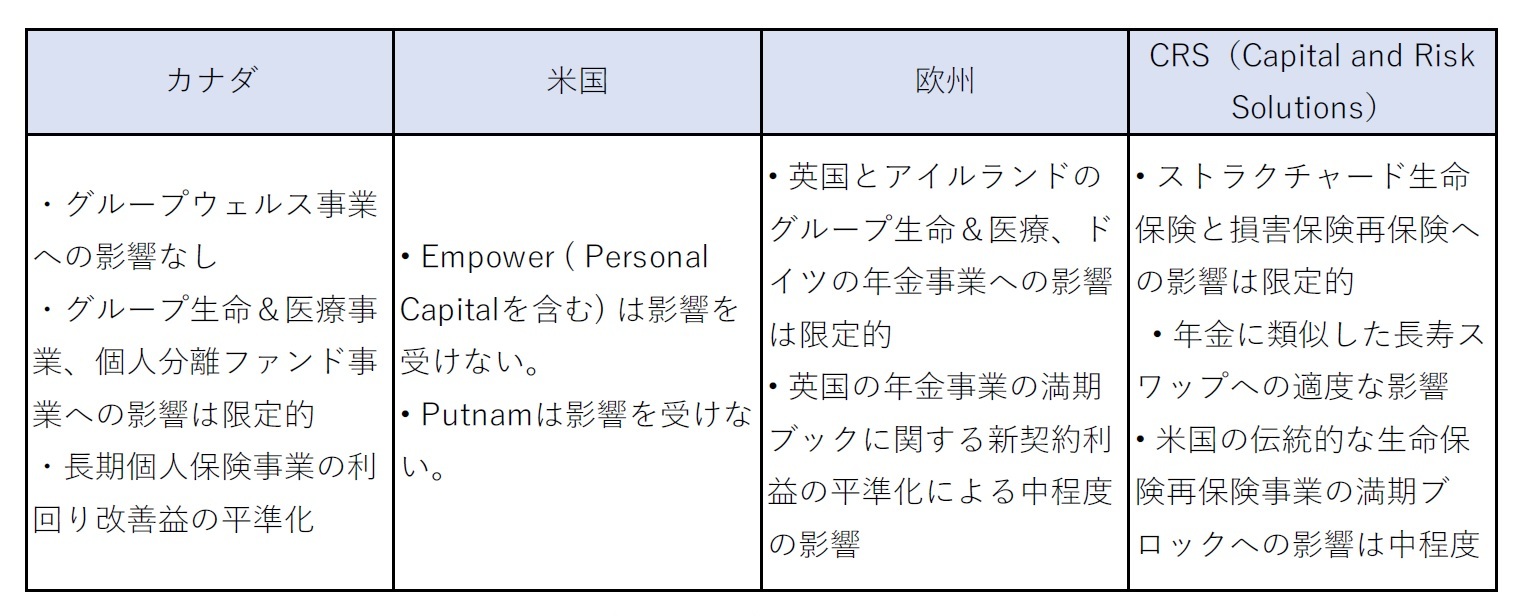

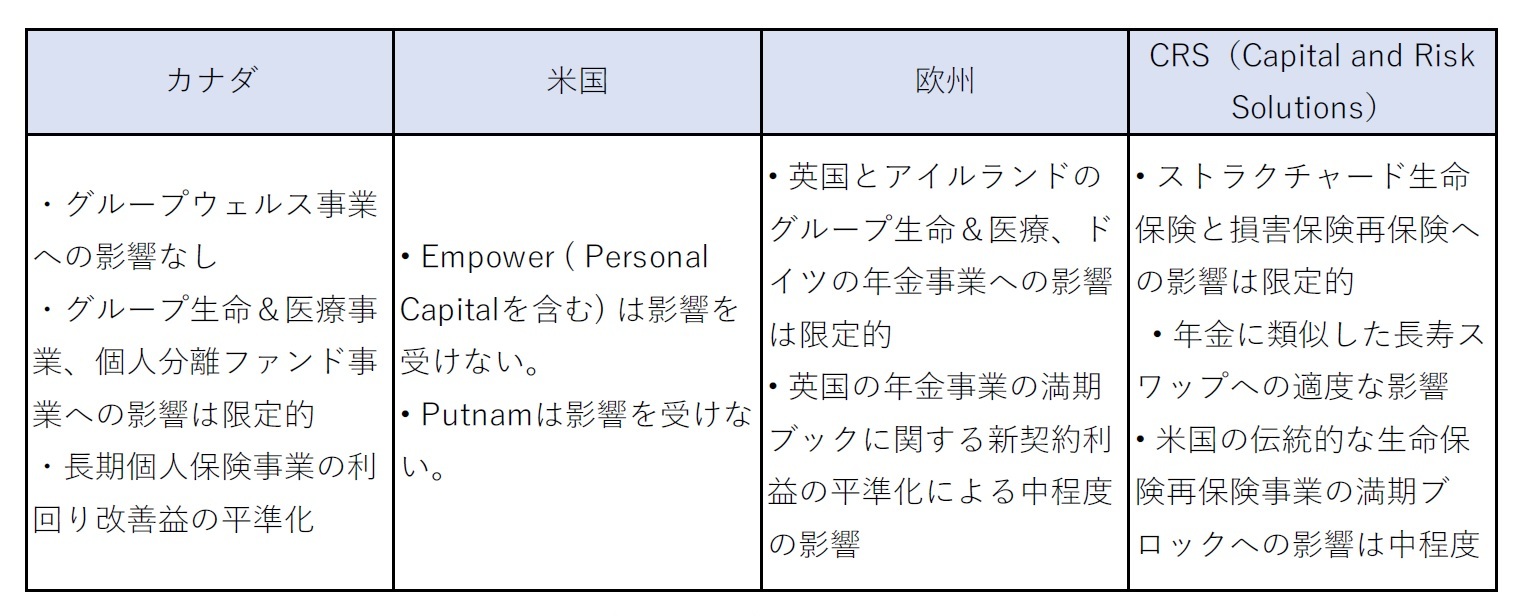

(3) 地域別の影響

IFRS第17号は高成長の米国セグメントには影響せず、他のセグメントにはわずかな影響が予想される。

IFRS第17号は高成長の米国セグメントには影響せず、他のセグメントにはわずかな影響が予想される。

成長の優先事項は、IFRS第17号の影響を殆ど受けていないウェルスマネジメントやその他のキャピタルライト事業に集中している。

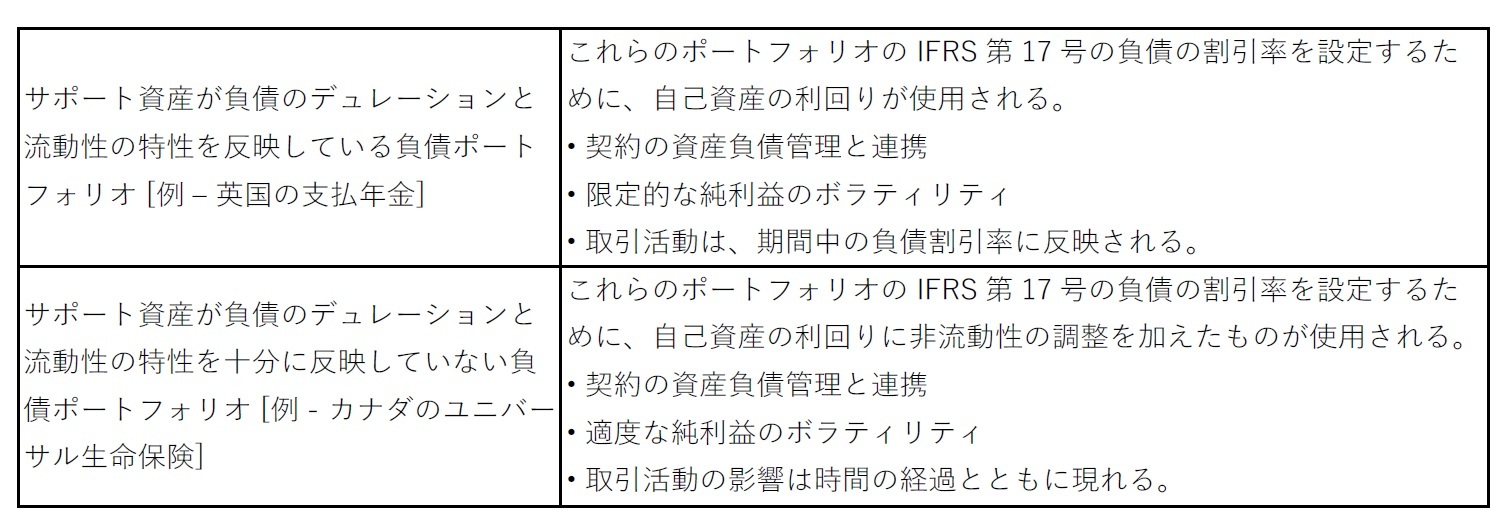

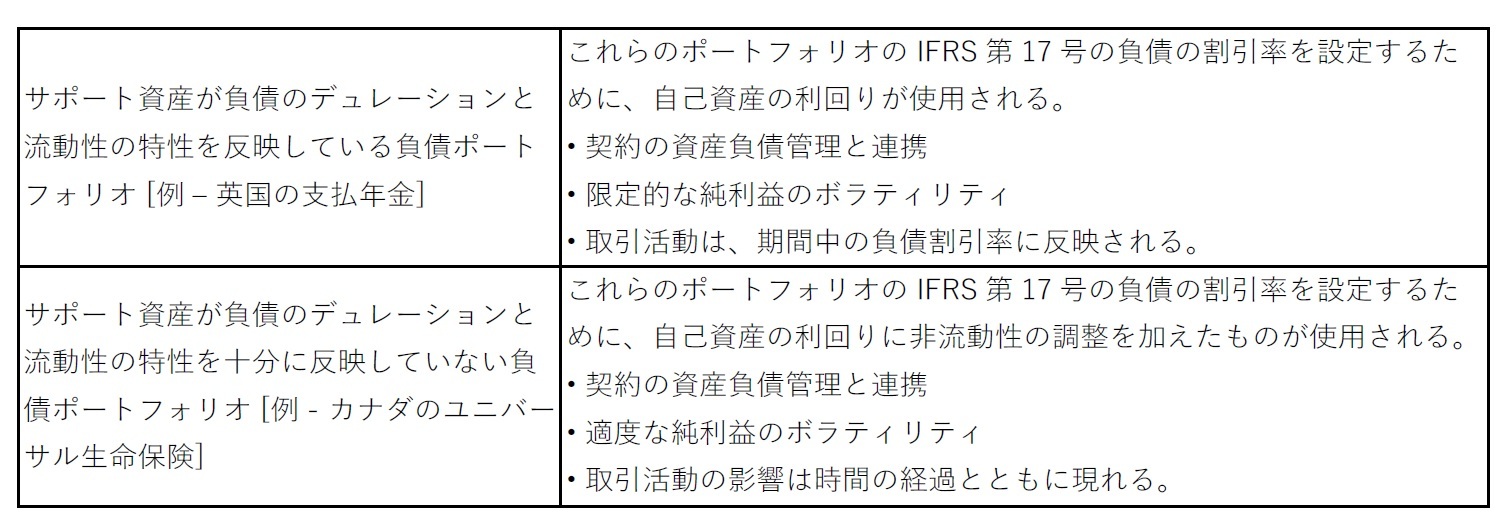

(4) 負債割引率

IFRS第17号の負債割引率は、一般的に自己資産を基準ポートフォリオとした利回りで設定されている。

サポート資産が負債のデュレ―ションと流動性を十分に反映しているか否かに基づいて、以下の通りとなっている。

IFRS第17号の負債割引率は、一般的に自己資産を基準ポートフォリオとした利回りで設定されている。

サポート資産が負債のデュレ―ションと流動性を十分に反映しているか否かに基づいて、以下の通りとなっている。

4|3社の状況のまとめ

以上、カナダの大手生命保険グループのIFRS第17号の適用による影響については、概ね以下の通りとなっている。

・基本的に事業戦略に影響を与えない。

・影響度合いは、各社のビジネスミックスの状況により、異なってくる。(影響がない)資産管理やウェルス事業や(影響が限定的な)グループ給付や短期事業の割合が高いグループについては、相対的に影響度合いも小さくなり、伝統的な保険事業の割合が高くなると、影響度合いも大きくなる。有配当保険等のパススルー商品の影響度合いは、低から中程度に評価されている。

・グループ全体としての具体的な影響度については、CSMの設定に伴う影響が大きい。

(1) 株主資本への影響が10%~20%程度

(2) LICATによるソルベンシー比率への影響は限定的

・CSMの動きの管理が重要ということで、その成長等を新たな目標に設定している会社もある。

・現在の配当性向等は最低限維持される(引き上げている会社もあり)。

また、負債の割引率については、例えば、以下の通りとなっている。

・現在のリスクフリーレート(カナダアクチュアリー会によって規定された補外法を使用)に基づき、負債の特性を反映した非流動性プレミアムが適用される。→これにより、負債の割引率がサポート資産に直接リンクしなくなるため、収益の変動性が高くなる。

・サポート資産が負債のデュレ―ションと流動性の特性を反映している負債ポートフォリオの場合、自己資産の利回り(信用リスクの引当を控除)を使用する。→これは、ALM(資産負債管理)のアプローチにマッチしている。これにより、金利とスプレッドの変動による純利益のボラティリティを制限できる。

以上、カナダの大手生命保険グループのIFRS第17号の適用による影響については、概ね以下の通りとなっている。

・基本的に事業戦略に影響を与えない。

・影響度合いは、各社のビジネスミックスの状況により、異なってくる。(影響がない)資産管理やウェルス事業や(影響が限定的な)グループ給付や短期事業の割合が高いグループについては、相対的に影響度合いも小さくなり、伝統的な保険事業の割合が高くなると、影響度合いも大きくなる。有配当保険等のパススルー商品の影響度合いは、低から中程度に評価されている。

・グループ全体としての具体的な影響度については、CSMの設定に伴う影響が大きい。

(1) 株主資本への影響が10%~20%程度

(2) LICATによるソルベンシー比率への影響は限定的

・CSMの動きの管理が重要ということで、その成長等を新たな目標に設定している会社もある。

・現在の配当性向等は最低限維持される(引き上げている会社もあり)。

また、負債の割引率については、例えば、以下の通りとなっている。

・現在のリスクフリーレート(カナダアクチュアリー会によって規定された補外法を使用)に基づき、負債の特性を反映した非流動性プレミアムが適用される。→これにより、負債の割引率がサポート資産に直接リンクしなくなるため、収益の変動性が高くなる。

・サポート資産が負債のデュレ―ションと流動性の特性を反映している負債ポートフォリオの場合、自己資産の利回り(信用リスクの引当を控除)を使用する。→これは、ALM(資産負債管理)のアプローチにマッチしている。これにより、金利とスプレッドの変動による純利益のボラティリティを制限できる。

4―まとめ

以上、今回のレポートでは、カナダの大手生命保険グループによるIFRS第17号に関する情報開示を巡る動向について報告してきた。

これによれば、カナダの大手生命保険グループは、IFRS第17号の適用により、一定程度の影響を受けることになるが、ビジネスミックスが分散化していることもあり、グループ全体への財務面等への影響は重要なものとはなっていないようである。そのため、事業戦略への影響はないとしている。

また、IFRS第17号の影響を有意に受けることになる長期保険事業だけをみても、その影響は管理可能なものとなっているようである。その影響は主として、CSMの設定によるものであり、負債の割引率の変更による影響も一定程度受ける形になっている。ただし、そもそもロックフリー方式の保険負債評価を採用していることから、新たなIFRS第17号に基づく保険負債の割引率による影響は、ロックイン方式を採用しているケースに比べれば相対的に限定されている。さらには、カナダの資本規制上、CSMがソルベンシー規制のTier1資本として認められていることから、ソルベンシー上の影響も限定されている。

ただし、新たな会計基準が発効することに伴い、現行の会計基準に基づく各種の経営指標の見直し等が必要になってきている状況にあるようだ。

前回と今回のレポートで報告したような欧州やカナダの大手保険グループにおけるIFRS第17号の実際の適用方針、さらには適用に伴う影響評価等の数値の開示・説明手法等については、将来的にIFRS第17号の適用の是非を検討している日本の生命保険会社にとっても極めて関心の高い事項であることから、今後ともその動向を引き続き注視していくこととしたい。

これによれば、カナダの大手生命保険グループは、IFRS第17号の適用により、一定程度の影響を受けることになるが、ビジネスミックスが分散化していることもあり、グループ全体への財務面等への影響は重要なものとはなっていないようである。そのため、事業戦略への影響はないとしている。

また、IFRS第17号の影響を有意に受けることになる長期保険事業だけをみても、その影響は管理可能なものとなっているようである。その影響は主として、CSMの設定によるものであり、負債の割引率の変更による影響も一定程度受ける形になっている。ただし、そもそもロックフリー方式の保険負債評価を採用していることから、新たなIFRS第17号に基づく保険負債の割引率による影響は、ロックイン方式を採用しているケースに比べれば相対的に限定されている。さらには、カナダの資本規制上、CSMがソルベンシー規制のTier1資本として認められていることから、ソルベンシー上の影響も限定されている。

ただし、新たな会計基準が発効することに伴い、現行の会計基準に基づく各種の経営指標の見直し等が必要になってきている状況にあるようだ。

前回と今回のレポートで報告したような欧州やカナダの大手保険グループにおけるIFRS第17号の実際の適用方針、さらには適用に伴う影響評価等の数値の開示・説明手法等については、将来的にIFRS第17号の適用の是非を検討している日本の生命保険会社にとっても極めて関心の高い事項であることから、今後ともその動向を引き続き注視していくこととしたい。

(2022年10月17日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IFRS第17号(保険契約)を巡る動向について-カナダの大手生命保険グループの対応状況-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IFRS第17号(保険契約)を巡る動向について-カナダの大手生命保険グループの対応状況-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.