- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- IFRS第17号(保険契約)を巡る動向について-カナダの大手生命保険グループの対応状況-

2022年10月17日

IFRS第17号(保険契約)を巡る動向について-カナダの大手生命保険グループの対応状況-

文字サイズ

- 小

- 中

- 大

1―はじめに

保険契約のための新たな国際的な会計基準である「IFRS第17号(保険契約)」については、IASB(International Accounting Standards Board:国際会計基準審議会)が、2017年5月18日に基準の最終案を公表し、その後2020年6月25日及び2021年12月9日に修正基準を公表して、その基準内容が確定した状況になっている。IFRS第17号は、2023年1月1日からの適用が想定されており、適用開始まで残り2か月余りとなっている。

このテーマに関しては、これまでも何回かの保険年金フォーカス等で報告してきたが、直近では、基礎研レポート「IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況-」(2022.10.4)(以下、「前回のレポート」という)で、欧州大手保険グループが8月に公表している2022年上半期報告書において、IFRS第17号の適用方針や取組状況等を説明しているので、この概要について報告した。そこでは、上半期末時点では、適用方針についてはほぼ内容が固まっているが、それに伴う具体的な定量的影響については、特に移行アプローチの採用方針等によっても、大きな影響を受けることもあり、欧州大手保険各社とも、現時点で信頼性のある定量化を行うことは現実的ではないとして、公表していなかった。

これに対して、カナダの大手生命保険会社は、2022年4月19日に、3社共同でIFRS第17号に関する情報をリリースし、各社ベースでもその後の2022年の第1四半期業績発表時や投資家向けの説明会等でIFRS第17号の適用による影響等を開示する等、欧州大手保険グループに比べると、より前倒しでの積極的な情報開示を行ってきている。

今回のレポートでは、こうしたカナダの大手生命保険グループによるIFRS第17号の情報開示を巡る動向について報告する。

このテーマに関しては、これまでも何回かの保険年金フォーカス等で報告してきたが、直近では、基礎研レポート「IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況-」(2022.10.4)(以下、「前回のレポート」という)で、欧州大手保険グループが8月に公表している2022年上半期報告書において、IFRS第17号の適用方針や取組状況等を説明しているので、この概要について報告した。そこでは、上半期末時点では、適用方針についてはほぼ内容が固まっているが、それに伴う具体的な定量的影響については、特に移行アプローチの採用方針等によっても、大きな影響を受けることもあり、欧州大手保険各社とも、現時点で信頼性のある定量化を行うことは現実的ではないとして、公表していなかった。

これに対して、カナダの大手生命保険会社は、2022年4月19日に、3社共同でIFRS第17号に関する情報をリリースし、各社ベースでもその後の2022年の第1四半期業績発表時や投資家向けの説明会等でIFRS第17号の適用による影響等を開示する等、欧州大手保険グループに比べると、より前倒しでの積極的な情報開示を行ってきている。

今回のレポートでは、こうしたカナダの大手生命保険グループによるIFRS第17号の情報開示を巡る動向について報告する。

2―カナダの大手生命保険グループ3社による共同リリース

カナダの大手生命保険グループ 3 社、Great-West Lifeco Inc.(GWO)、Manulife Financial Corporation(MFC)及び Sun Life Financial Inc.(SLF)は、2022年4月19日に、2023年1月1日に発効するIFRS第17号(保険契約)に関して「新しいIFRS第17号会計基準に基づく決算プレゼンテーションの概要及び報告」というタイトルでの文書を共同でリリース1した。ここでは、このリリースの概要を報告する。

1|概要

IFRS第17号というグローバルな会計基準の採用により、IASBが発行するIFRSに基づく保険事業の報告が強化されることが期待されている。なお、3社は、IFRS第17号の採用によって、3社の事業の根底にあるファンダメンタルズ、財務力又は保険金支払い能力が変わることはないことに留意すべき、と述べている。

この文書は、損益計算書の簡略図、収益分析の原動力の説明、主要業績評価指標の定義等、IFRS第17号の下で期待される特定の表示及び報告の概念に関する3社の統一見解を提供している。

IFRS第17号というグローバルな会計基準の採用により、IASBが発行するIFRSに基づく保険事業の報告が強化されることが期待されている。なお、3社は、IFRS第17号の採用によって、3社の事業の根底にあるファンダメンタルズ、財務力又は保険金支払い能力が変わることはないことに留意すべき、と述べている。

この文書は、損益計算書の簡略図、収益分析の原動力の説明、主要業績評価指標の定義等、IFRS第17号の下で期待される特定の表示及び報告の概念に関する3社の統一見解を提供している。

2|主なメッセージ

プレゼンテーション資料における主なメッセージは、以下の通りとなっている。

(1) グローバルな会計基準IFRS第17号の採用により、IASBが発行したIFRSに基づく保険事業の報告が強化されることが期待されている。

(2) これは会計制度の変更であり、ビジネスの根底にあるファンダメンタルズ又は会社の財務力や保険金支払い能力に変更はない。

・主な影響は、保険商品のGAAP収益の認識時期の変更であり、短期保険商品(例: 団体給付)への影響は最小限である。

・IFRS第17号は従来の資産管理事業に影響を与えず、資産管理事業への影響は最小限であると予想される。

(3) 3社(GWO、MFC、SLF)は、新しい IFRS第17号の損益計算書が、収益の要因分析と組み合わせて、現在の収益源の開示に取って代わると予想している。

・収益要因分析は、新しいIFRS第17号の損益計算書と密接に関連し、他のKPI(重要業績指標)と共に開示される。

・資産と保険負債の割引率と金融保証に関連する新しい要件との間の直接的なリンクが削除されたことにより、期間ごとのボラティリティがさらに高まる可能性があり、これは非 GAAP 収益指標(non-GAAP earnings measures)から除外される。

・契約上のサービスマージン(CSM)、リスク調整及び不利な契約の報告を含む新しい情報は、IFRS 第17号の一部を構成する。

(4) 規制資本及び特定の税務問題への影響は、現時点では未解決のままである2。

2 この発表時点では、「(カナダの保険監督当局である)OSFIと財務省は、最終的な規制/方針をまだ公開していない。」としていたが、その後、例えばOSFIは2022年7月21日に、最終的な保険資本ガイドラインを公表している。この内容については、保険年金フォーカス「カナダのOSFIがIFRS第17号(保険契約)の適用に伴う資本規制の最終改正内容を公表」(2022.8.2)で報告した。

プレゼンテーション資料における主なメッセージは、以下の通りとなっている。

(1) グローバルな会計基準IFRS第17号の採用により、IASBが発行したIFRSに基づく保険事業の報告が強化されることが期待されている。

(2) これは会計制度の変更であり、ビジネスの根底にあるファンダメンタルズ又は会社の財務力や保険金支払い能力に変更はない。

・主な影響は、保険商品のGAAP収益の認識時期の変更であり、短期保険商品(例: 団体給付)への影響は最小限である。

・IFRS第17号は従来の資産管理事業に影響を与えず、資産管理事業への影響は最小限であると予想される。

(3) 3社(GWO、MFC、SLF)は、新しい IFRS第17号の損益計算書が、収益の要因分析と組み合わせて、現在の収益源の開示に取って代わると予想している。

・収益要因分析は、新しいIFRS第17号の損益計算書と密接に関連し、他のKPI(重要業績指標)と共に開示される。

・資産と保険負債の割引率と金融保証に関連する新しい要件との間の直接的なリンクが削除されたことにより、期間ごとのボラティリティがさらに高まる可能性があり、これは非 GAAP 収益指標(non-GAAP earnings measures)から除外される。

・契約上のサービスマージン(CSM)、リスク調整及び不利な契約の報告を含む新しい情報は、IFRS 第17号の一部を構成する。

(4) 規制資本及び特定の税務問題への影響は、現時点では未解決のままである2。

2 この発表時点では、「(カナダの保険監督当局である)OSFIと財務省は、最終的な規制/方針をまだ公開していない。」としていたが、その後、例えばOSFIは2022年7月21日に、最終的な保険資本ガイドラインを公表している。この内容については、保険年金フォーカス「カナダのOSFIがIFRS第17号(保険契約)の適用に伴う資本規制の最終改正内容を公表」(2022.8.2)で報告した。

3|収益ドライバーと非GAAP指標

収益ドライバーと非GAAP指標に関しては、以下の通り、説明されている。

・我々(GWO、MFC、SLF)は、IFRS第17号の損益計算書と収益ドライバーを使用して、結果を説明する予定である。

・現在において利用可能な収益源(Source of Earnings:SOE)は表示されなくなる。

・IFRS第17号では、問題となっている契約が不利な場合で、影響が収益に直接記録される場合を除いて、新しい保険契約の影響はCSMに記録される。

・不利な契約であるとの指定は、必ずしも契約がその期間にわたって利益を上げないことを意味するわけではない。

・発行時に記録された損失には、リスク調整のリリースや予想される増加投資利益などの特定の利益源は含まれていない。

収益ドライバーと非GAAP指標に関しては、以下の通り、説明されている。

・我々(GWO、MFC、SLF)は、IFRS第17号の損益計算書と収益ドライバーを使用して、結果を説明する予定である。

・現在において利用可能な収益源(Source of Earnings:SOE)は表示されなくなる。

・IFRS第17号では、問題となっている契約が不利な場合で、影響が収益に直接記録される場合を除いて、新しい保険契約の影響はCSMに記録される。

・不利な契約であるとの指定は、必ずしも契約がその期間にわたって利益を上げないことを意味するわけではない。

・発行時に記録された損失には、リスク調整のリリースや予想される増加投資利益などの特定の利益源は含まれていない。

4|非GAAP収益指標

非GAAP収益指標に関しては、以下の通りとなっている。

・非GAAP 収益指標は、引き続き IFRS第17号の下でも表示される。

・非GAAP 収益測定では、以下が除外される。

・期間中の市場の直接的な影響

・収入に即座に反映される保険及び経済的前提の変化

・今日の非GAAP 収益から一部が除外される可能性のあるその他の多くの項目

・資産と保険負債の割引率と金融保証に関連する新しい要件との間の直接的なリンクが削除されたことにより、期間ごとのボラティリティがさらに高まる可能性があり、これは非 GAAP 収益指標から除外される。

非GAAP収益指標に関しては、以下の通りとなっている。

・非GAAP 収益指標は、引き続き IFRS第17号の下でも表示される。

・非GAAP 収益測定では、以下が除外される。

・期間中の市場の直接的な影響

・収入に即座に反映される保険及び経済的前提の変化

・今日の非GAAP 収益から一部が除外される可能性のあるその他の多くの項目

・資産と保険負債の割引率と金融保証に関連する新しい要件との間の直接的なリンクが削除されたことにより、期間ごとのボラティリティがさらに高まる可能性があり、これは非 GAAP 収益指標から除外される。

5|CSMの動き

CSMの動きの分析は、保険結果を理解する上で重要な要素の一つとなる。

・CSMは一部の保険契約にとって重要な指標である。これは未稼得利益を表しており、規制資本の目的で利用可能な資本としてカウントされることが想定されている。

・CSMの残高はその性質上プラスであり、時間の経過とともに収益に償却されると想定されている。

・CSM残高の増加は、CSMの償却と将来の期間の利益の増加につながる。

・「CSMの動き(前提条件の変更による影響、金融リスクの影響、為替の影響等を除く)」は、CSM の傾向を代表するものではないことが予想される項目を除外している。

・ただし、CSMに影響を与える全ての項目は、CSMが償却されるにつれて、時間の経過とともに収益に反映される。

CSMの動きの分析は、保険結果を理解する上で重要な要素の一つとなる。

・CSMは一部の保険契約にとって重要な指標である。これは未稼得利益を表しており、規制資本の目的で利用可能な資本としてカウントされることが想定されている。

・CSMの残高はその性質上プラスであり、時間の経過とともに収益に償却されると想定されている。

・CSM残高の増加は、CSMの償却と将来の期間の利益の増加につながる。

・「CSMの動き(前提条件の変更による影響、金融リスクの影響、為替の影響等を除く)」は、CSM の傾向を代表するものではないことが予想される項目を除外している。

・ただし、CSMに影響を与える全ての項目は、CSMが償却されるにつれて、時間の経過とともに収益に反映される。

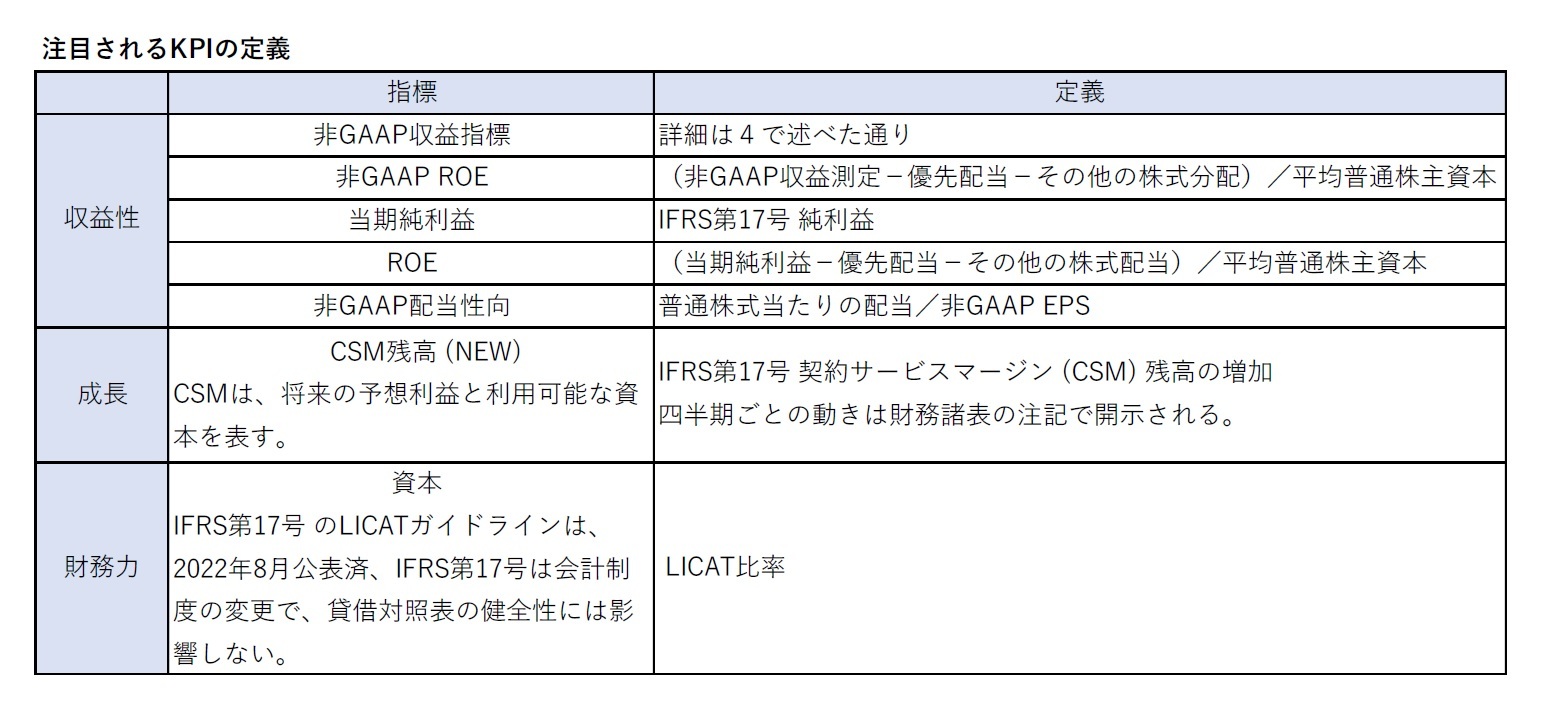

6|注目されるKPIの定義

注目されるKPIとそれらの定義として、以下のものが挙げられている。

注目されるKPIとそれらの定義として、以下のものが挙げられている。

3―カナダの大手生命保険グループ3社のIFRS第17号の適用に関する情報開示

ここでは、カナダの大手生命保険グループ3社のIFRS第17号の適用に関する情報開示の内容について、各社のIR資料からの抜粋に基づいて、報告する。各社とも充実した情報開示を行っているが、3者間で類似の内容も多いので、筆者の判断で、各社からの資料を抜粋している。

1|Manulife

Manulifeは、2022年の第1四半期の業績発表に伴い、2022年5月12日に、「IFRS第17号の適用がManulifeの財務報告と目標に与える影響」との資料3を公表している。これによると、以下の情報が開示されている。

Manulifeは、2022年の第1四半期の業績発表に伴い、2022年5月12日に、「IFRS第17号の適用がManulifeの財務報告と目標に与える影響」との資料3を公表している。これによると、以下の情報が開示されている。

(1) 情報の更新

・IFRS第17号は、2023年1月1日から適用される新しい保険契約会計基準である。グローバルウェルス&資産管理事業への影響は最小限である。

・IFRS第17号は、当社の事業の基本的な経済性、財務力、債権の支払い能力、会社の配当能力に影響を与えるものではない。したがって、当社の事業戦略に変更はない。

・保険契約の財務諸表において、具体的な項目がどこで、いつ、どのように認識されるかに影響を与える。

・重要な影響の1つは、予想される将来の利益認識のタイミングである。

・IFRS第4号では、新契約利益は直ちに収益に認識され、投資関連活動は資本化され、当期利益に反映される。

・IFRS第17号では、新契約利益はCSMに計上され、契約期間にわたって認識され、投資関連活動は資産期間にわたって認識される。

(2) 業績及びKPIに与える主な影響のまとめ

1) 移行時の保有契約にCSMが設定され、これは未獲得利益を表す。CSMはLICAT(生命保険資本十分性テスト)の下では、利用可能資本として扱われる。基準の移行による自己資本の減少幅は約20%となる見込みである。

2) 当社の成長と収益性の高い保険販売がCSMの成長を牽引し、将来のコア収益成長に大きく貢献する。CSMの重要性を踏まえ、 「新契約CSM」 と 「CSM残高成長」 の2つの目標を設定する。

3) 移行時には、CSMにおける新契約利益の計上や投資関連活動による収益のタイミング等により、コア収益が約10%減少する見込みである。

4) IFRS第17号により、コア利益、当期純利益ともに安定性が向上すると見込まれる。

5) IFRS第17号の下での自己資本比率は引き続き堅調に推移し、LICAT比率もより安定的に推移すると見込まれる。

6) 中期的な財務・営業目標の一部は移行時に引き上げ、残りの目標については確認中

・コアROE目標を(現行の12%以上から)15%以上に引き上げる。

・(配当等の)支払額に重大な変化はない。これにより、配当金及びその推移に予想される影響はなく、配当性向の目標範囲を(現行の30%~40%から)35%~45%に引き上げる。

(なお、以下の内容は、上記の内容と重複している部分もあるが、より詳しい説明を行っている(筆者注))。

(3) 移行時の影響-主として、CSMの設定により、保険負債が増加

・IFRS第4号では、新契約利益は直ちに収益として認識される。IFRS第17号では、新契約利益はCSMとして計上され、契約期間を通じて認識される。

・実施に際しては、IFRS第17号が常に適用されていたかのように財務状況を提示し、保有保険契約に関するCSMを設定する。

・資産・負債の測定に関する基準の採用による潜在的な影響を引き続き評価しているが、移行時の保険契約債務の増加の主な要因はCSMの設定である。

・全体としては、保険契約債務の増加を見込んでおり、これに伴い自己資本は約20%削減される。

・中期的なコアROE目標をIFRS第17号による移行時に13%以上から15%以上に引き上げる。

(4) CSM-収益性の高い新契約がCSMの成長を牽引し、将来の収益成長につながる

・CSMは、想定される将来利益を表し、LICATの下で利用可能な資本として扱われる。収益性の高い保険販売の成長により、時間の経過とともに増加すると予想される。

・CSMは、契約の価値の本質的な部分である。

・CSMは、保険事業の成長と将来の収益創出能力を示す客観的な指標である。

・移行時に、以下の2 つの新しい中期目標を追加する。

・年間15% の「新契約CSMの成長」

・年間8~10%の「CSM残高の成長」

・CSMの当初の金額と四半期ごとの動きは開示され、中間及び監査済み財務諸表の注記に含まれる。

(5) 損益の動き-移行時に、新契約利益はCSMに記録され、契約期間にわたって認識される

・IFRS第17号では、新契約利益はCSMに記録され、特定の投資関連活動の収益は契約期間にわたって認識される。

・コア利益は、次の要因により約10%減少すると予想される。

・CSM内で新契約利益を記録。一部は、保有契約のCSMをコア利益に償却することで相殺

・投資成果のタイミング

・新契約利益はCSMに記録され、個別に開示される。

・10~12%という当社の中期コアEPS成長目標は、移行後も変更されない。

・IFRS第17号は、2023年1月1日から適用される新しい保険契約会計基準である。グローバルウェルス&資産管理事業への影響は最小限である。

・IFRS第17号は、当社の事業の基本的な経済性、財務力、債権の支払い能力、会社の配当能力に影響を与えるものではない。したがって、当社の事業戦略に変更はない。

・保険契約の財務諸表において、具体的な項目がどこで、いつ、どのように認識されるかに影響を与える。

・重要な影響の1つは、予想される将来の利益認識のタイミングである。

・IFRS第4号では、新契約利益は直ちに収益に認識され、投資関連活動は資本化され、当期利益に反映される。

・IFRS第17号では、新契約利益はCSMに計上され、契約期間にわたって認識され、投資関連活動は資産期間にわたって認識される。

(2) 業績及びKPIに与える主な影響のまとめ

1) 移行時の保有契約にCSMが設定され、これは未獲得利益を表す。CSMはLICAT(生命保険資本十分性テスト)の下では、利用可能資本として扱われる。基準の移行による自己資本の減少幅は約20%となる見込みである。

2) 当社の成長と収益性の高い保険販売がCSMの成長を牽引し、将来のコア収益成長に大きく貢献する。CSMの重要性を踏まえ、 「新契約CSM」 と 「CSM残高成長」 の2つの目標を設定する。

3) 移行時には、CSMにおける新契約利益の計上や投資関連活動による収益のタイミング等により、コア収益が約10%減少する見込みである。

4) IFRS第17号により、コア利益、当期純利益ともに安定性が向上すると見込まれる。

5) IFRS第17号の下での自己資本比率は引き続き堅調に推移し、LICAT比率もより安定的に推移すると見込まれる。

6) 中期的な財務・営業目標の一部は移行時に引き上げ、残りの目標については確認中

・コアROE目標を(現行の12%以上から)15%以上に引き上げる。

・(配当等の)支払額に重大な変化はない。これにより、配当金及びその推移に予想される影響はなく、配当性向の目標範囲を(現行の30%~40%から)35%~45%に引き上げる。

(なお、以下の内容は、上記の内容と重複している部分もあるが、より詳しい説明を行っている(筆者注))。

(3) 移行時の影響-主として、CSMの設定により、保険負債が増加

・IFRS第4号では、新契約利益は直ちに収益として認識される。IFRS第17号では、新契約利益はCSMとして計上され、契約期間を通じて認識される。

・実施に際しては、IFRS第17号が常に適用されていたかのように財務状況を提示し、保有保険契約に関するCSMを設定する。

・資産・負債の測定に関する基準の採用による潜在的な影響を引き続き評価しているが、移行時の保険契約債務の増加の主な要因はCSMの設定である。

・全体としては、保険契約債務の増加を見込んでおり、これに伴い自己資本は約20%削減される。

・中期的なコアROE目標をIFRS第17号による移行時に13%以上から15%以上に引き上げる。

(4) CSM-収益性の高い新契約がCSMの成長を牽引し、将来の収益成長につながる

・CSMは、想定される将来利益を表し、LICATの下で利用可能な資本として扱われる。収益性の高い保険販売の成長により、時間の経過とともに増加すると予想される。

・CSMは、契約の価値の本質的な部分である。

・CSMは、保険事業の成長と将来の収益創出能力を示す客観的な指標である。

・移行時に、以下の2 つの新しい中期目標を追加する。

・年間15% の「新契約CSMの成長」

・年間8~10%の「CSM残高の成長」

・CSMの当初の金額と四半期ごとの動きは開示され、中間及び監査済み財務諸表の注記に含まれる。

(5) 損益の動き-移行時に、新契約利益はCSMに記録され、契約期間にわたって認識される

・IFRS第17号では、新契約利益はCSMに記録され、特定の投資関連活動の収益は契約期間にわたって認識される。

・コア利益は、次の要因により約10%減少すると予想される。

・CSM内で新契約利益を記録。一部は、保有契約のCSMをコア利益に償却することで相殺

・投資成果のタイミング

・新契約利益はCSMに記録され、個別に開示される。

・10~12%という当社の中期コアEPS成長目標は、移行後も変更されない。

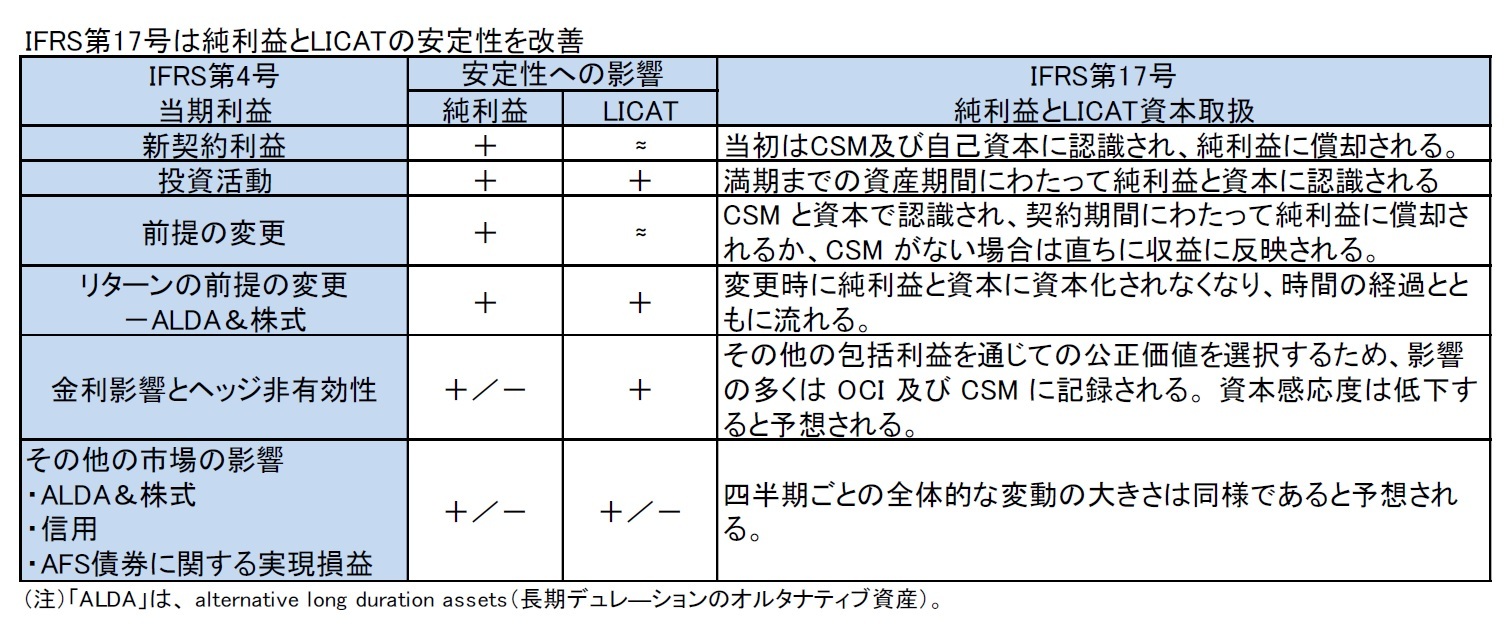

(6) IFRS第17号により当期純利益とLICATの安定性が改善

(7) CSMの動きの分析は、価値生成を評価するための重要な要素

・CSM残高の増加は、将来収益の増加につながる。

・CSMの有機的成長(organic growth)は、市場への影響と、長期的な成長の期待を表していない特定の1回限りの項目を除外する。

・CSMの有機的成長は、CSMの成長傾向を示す指標となる。

・CSMの総移動量は、CSMの償却を通じて時間の経過とともにコア収益に流れる。

・CSM残高の増加は、将来収益の増加につながる。

・CSMの有機的成長(organic growth)は、市場への影響と、長期的な成長の期待を表していない特定の1回限りの項目を除外する。

・CSMの有機的成長は、CSMの成長傾向を示す指標となる。

・CSMの総移動量は、CSMの償却を通じて時間の経過とともにコア収益に流れる。

(2022年10月17日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IFRS第17号(保険契約)を巡る動向について-カナダの大手生命保険グループの対応状況-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IFRS第17号(保険契約)を巡る動向について-カナダの大手生命保険グループの対応状況-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.