- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 「24年ぶりの円買い介入」、その効果と限界をどう見るか?

2022年10月07日

文字サイズ

- 小

- 中

- 大

1. トピック:円買い介入の効果と限界をどう見るか

9月22日に政府・日銀が1998年6月以来、およそ24年ぶりの円買い為替介入を実施してから、約2週間が経過した。介入後の市場の動きも踏まえて、今回の介入について、その効果と限界、今後のポイントについて改めて整理・考察する。

(円買い介入に至った理由)

まず、今回、久々の円買い介入に至ったのは、同日に政府として許容し難いほど円安ドル高が進行したためと考えられる。

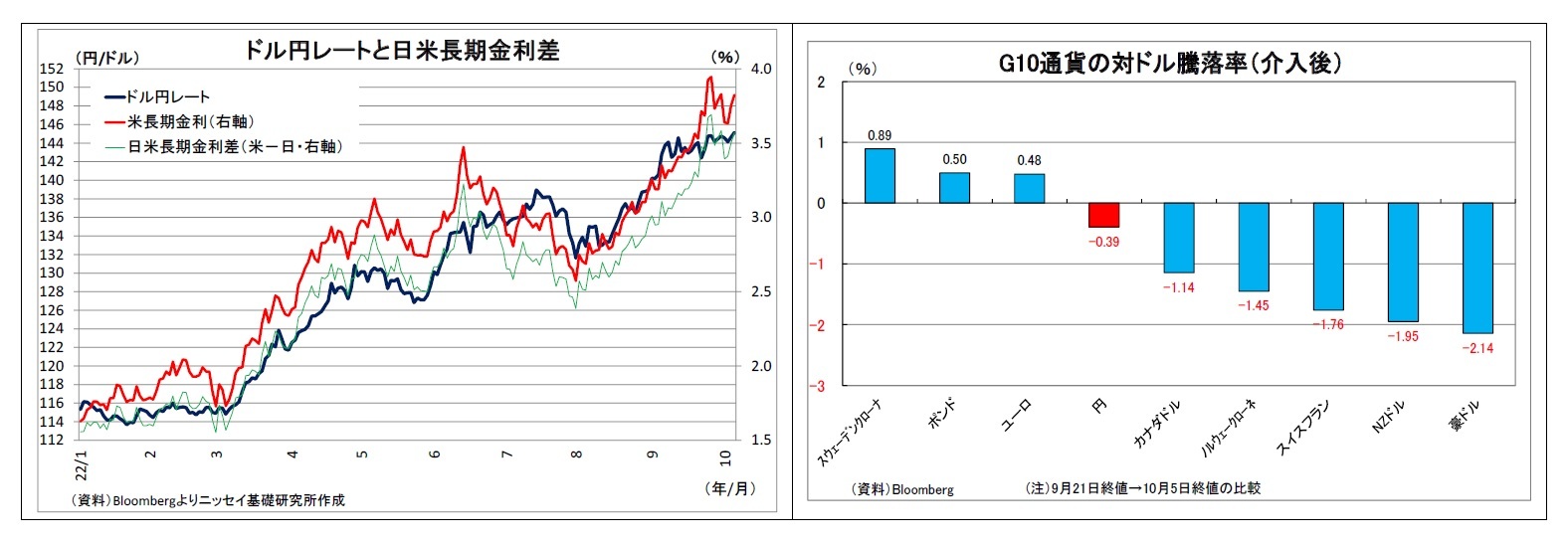

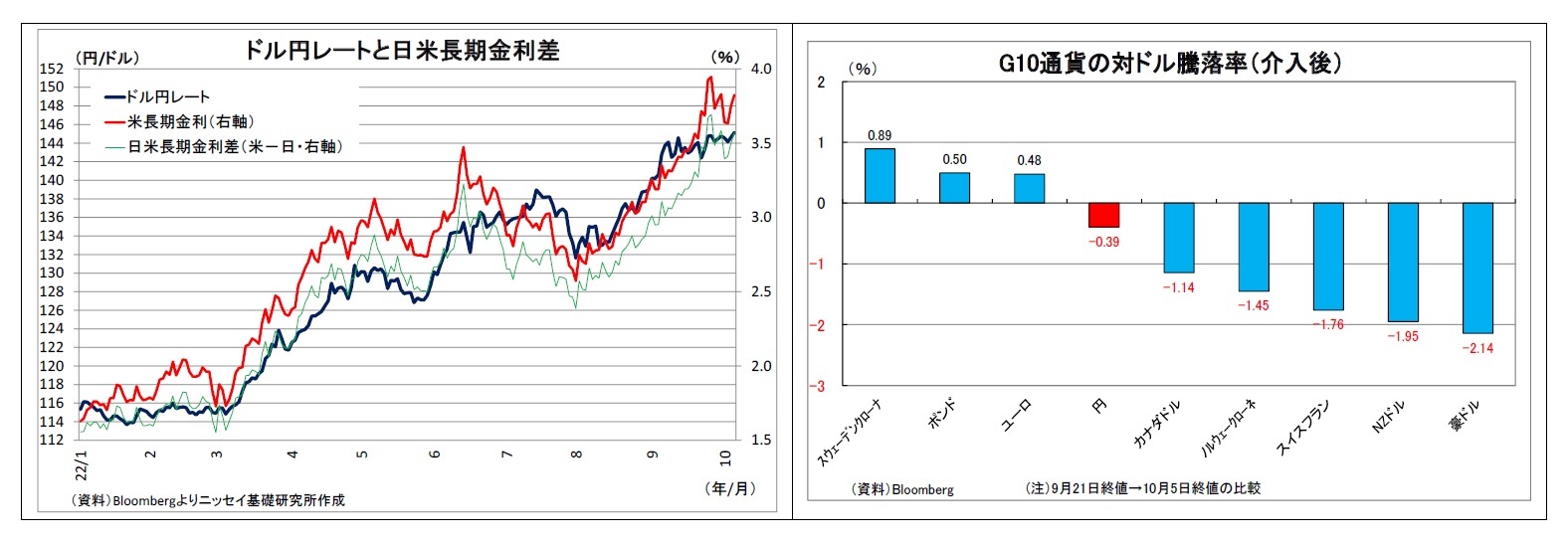

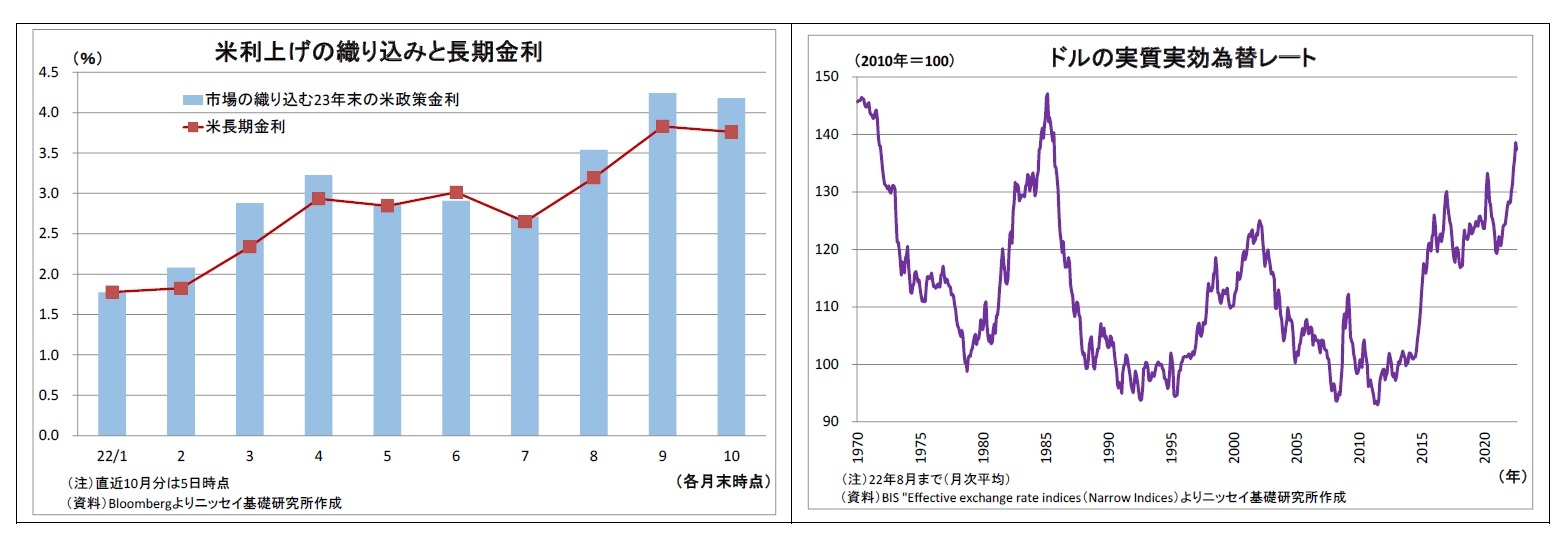

もともと、今年3月以降、米利上げ観測の高まりに伴う日米金融政策の乖離を主たる材料として、急速に円安ドル高が進み、経済への悪影響を危惧する政府は頻繁に口先介入を行ってきた。9月に入ってからも、堅調な米経済指標や米CPIの上振れを受けた米利上げ観測の高まりによってさらに円安圧力が高まったため、政府は口先介入から一歩踏み出し、日銀を通じてレートチェックを行うことで市場をけん制、円安の進行を抑制しようとしていた。しかし、21日のFOMCとパウエル議長会見においてFRBが積極的な利上げを続ける方針が示されたうえ、翌22日の日銀金融政策決定会合と黒田総裁会見において日銀が金融緩和を堅持する姿勢が改めて強調されたことを受けて日米金融政策の方向性の違いが鮮明化したことがダメ押しとなった。ドル円レートは黒田総裁会見が終わった22日の夕方に145円台後半に達し、その段階で政府は円買い介入に踏み切った。

神田財務官は同日夜の会見において、介入の発動基準について、「基本はボラティリティ」であり、「水準というのは全く考えていない」と説明していたが、これまでも大きく変動する局面が頻繁に発生していたにもかかわらず介入してこなかっただけに、やはり水準も多分に考慮されたと考えるべきだろう。1998年8月の高値である1ドル147円66銭が視野に入り、これを突破されると1990年8月以来32年ぶりの円安水準(現在は24年ぶりの円安圏)となるばかりか、150円の節目も危ういとの警戒感が影響したと推察される。

まず、今回、久々の円買い介入に至ったのは、同日に政府として許容し難いほど円安ドル高が進行したためと考えられる。

もともと、今年3月以降、米利上げ観測の高まりに伴う日米金融政策の乖離を主たる材料として、急速に円安ドル高が進み、経済への悪影響を危惧する政府は頻繁に口先介入を行ってきた。9月に入ってからも、堅調な米経済指標や米CPIの上振れを受けた米利上げ観測の高まりによってさらに円安圧力が高まったため、政府は口先介入から一歩踏み出し、日銀を通じてレートチェックを行うことで市場をけん制、円安の進行を抑制しようとしていた。しかし、21日のFOMCとパウエル議長会見においてFRBが積極的な利上げを続ける方針が示されたうえ、翌22日の日銀金融政策決定会合と黒田総裁会見において日銀が金融緩和を堅持する姿勢が改めて強調されたことを受けて日米金融政策の方向性の違いが鮮明化したことがダメ押しとなった。ドル円レートは黒田総裁会見が終わった22日の夕方に145円台後半に達し、その段階で政府は円買い介入に踏み切った。

神田財務官は同日夜の会見において、介入の発動基準について、「基本はボラティリティ」であり、「水準というのは全く考えていない」と説明していたが、これまでも大きく変動する局面が頻繁に発生していたにもかかわらず介入してこなかっただけに、やはり水準も多分に考慮されたと考えるべきだろう。1998年8月の高値である1ドル147円66銭が視野に入り、これを突破されると1990年8月以来32年ぶりの円安水準(現在は24年ぶりの円安圏)となるばかりか、150円の節目も危ういとの警戒感が影響したと推察される。

(介入の内容)

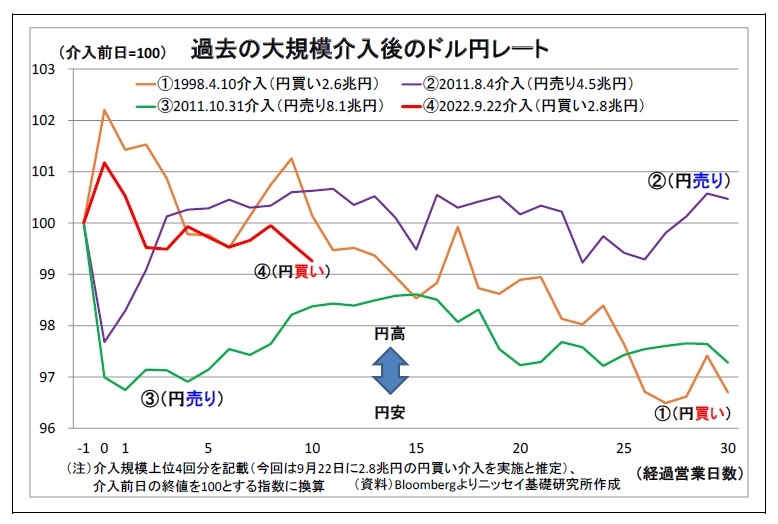

今回の介入について、その詳細内容はまだ明らかになっておらず、公表されているのは、8月30日から9月28日における介入額が2兆8382億円であったことだけだ。従って、介入を実施した日や回数、介入の方向(円買いor円売り)も不明だが1、日銀の日次統計2や為替の動きから、9月22日に2.8兆円の円買い介入が行われたと推定される。そうだとすると、現在開示されている1991年4月以降の為替介入では3番目、円買い介入に限れば最大の規模に当たる。

「単独介入なのか、それとも他国との協調介入なのか」という点も明らかにされていないが、過去において協調相手となってきた米財務省、ECBの各担当者が協調介入を否定しているため、日本の単独介入であった可能性が極めて高い。

1 日次ベースの介入額とその内容は、11月1日~8日に公表される四半期ベースの統計で公表される。

2 「日銀当座預金増減要因と金融調節」

今回の介入について、その詳細内容はまだ明らかになっておらず、公表されているのは、8月30日から9月28日における介入額が2兆8382億円であったことだけだ。従って、介入を実施した日や回数、介入の方向(円買いor円売り)も不明だが1、日銀の日次統計2や為替の動きから、9月22日に2.8兆円の円買い介入が行われたと推定される。そうだとすると、現在開示されている1991年4月以降の為替介入では3番目、円買い介入に限れば最大の規模に当たる。

「単独介入なのか、それとも他国との協調介入なのか」という点も明らかにされていないが、過去において協調相手となってきた米財務省、ECBの各担当者が協調介入を否定しているため、日本の単独介入であった可能性が極めて高い。

1 日次ベースの介入額とその内容は、11月1日~8日に公表される四半期ベースの統計で公表される。

2 「日銀当座預金増減要因と金融調節」

(介入の効果は確かに認められる)

次に介入の効果を見てみると、劇的とまでは言えないまでも、一定の効果はあったと考えられる。

まず、9月22日に円買い介入が発動されたとみられる時間帯に、ドル円は145円台後半から140円台前半まで一気に5円以上も円高ドル安方向に進んだ(表紙図表参照)。もともと、市場では「介入は難しい」との見方が多かったうえ、黒田日銀総裁会見後の17時台という遅い時間帯であったこともあり、市場の意表を突く形となり、ロスカットのドル売りを巻き込む形で円が急伸したとみられる。

その後はじわじわと円安方向に戻り、足元では145円付近と介入前の水準にほぼ戻っているが、だからと言って、効果が無かったわけではない。

介入後は欧米の利上げ観測などから米長期金利が大きく上昇しており、8月以降の米長期金利(≒日米長期金利差)とドル円の関係性からみれば、本来ドル円は一時1ドル150円を突破していてもおかしくなかった。しかし、介入後は145円前後で円の下値が顕著に堅くなり、円安の進行が止まるパターンが繰り返されてきた。「日本政府が介入を再発動する防衛ラインは、9月に発動した水準である145円台なのではないか」という再介入への警戒感が市場で台頭した結果、円安の進行が抑えられているとみられる。

次に介入の効果を見てみると、劇的とまでは言えないまでも、一定の効果はあったと考えられる。

まず、9月22日に円買い介入が発動されたとみられる時間帯に、ドル円は145円台後半から140円台前半まで一気に5円以上も円高ドル安方向に進んだ(表紙図表参照)。もともと、市場では「介入は難しい」との見方が多かったうえ、黒田日銀総裁会見後の17時台という遅い時間帯であったこともあり、市場の意表を突く形となり、ロスカットのドル売りを巻き込む形で円が急伸したとみられる。

その後はじわじわと円安方向に戻り、足元では145円付近と介入前の水準にほぼ戻っているが、だからと言って、効果が無かったわけではない。

介入後は欧米の利上げ観測などから米長期金利が大きく上昇しており、8月以降の米長期金利(≒日米長期金利差)とドル円の関係性からみれば、本来ドル円は一時1ドル150円を突破していてもおかしくなかった。しかし、介入後は145円前後で円の下値が顕著に堅くなり、円安の進行が止まるパターンが繰り返されてきた。「日本政府が介入を再発動する防衛ラインは、9月に発動した水準である145円台なのではないか」という再介入への警戒感が市場で台頭した結果、円安の進行が抑えられているとみられる。

(介入には様々な限界が存在)

一方で、「介入には様々な限界が存在する」という点には留意が必要だ。

一方で、「介入には様々な限界が存在する」という点には留意が必要だ。

(1) 効果の限界

(1) 効果の限界限界として、まず挙げられるのは「効果の限界」だ。介入によって為替レートの動きを一時的に抑制することは出来ても、為替レートのトレンドを転換させることは容易ではない。

一般的に為替介入は、円売りにせよ、円買いにせよ、為替のトレンドに逆張りする形で介入する。しかし、為替レートのトレンドはファンダメンタルズ(経済の基礎的条件)に基づいていることが多い。介入によってファンダメンタルズを変えることができない以上、為替レートのトレンドを変えることも困難になる。

実際、過去に実施された大規模介入後のドル円レートの動きを振り返ってみても、介入によって一時的に大きく介入方向に動いたものの、程なくして従来の水準やトレンドに戻るケースが多い。

今回も「日米金融政策の方向性の違い」や「日本の多額の貿易赤字(に伴う実需の円売り)」という円安の背後にあるファンダメンタルズが介入によって変わるわけではない。従って、日本の当局も認識しているとは思うが、介入によって円安トレンドが反転することは期待できない。

(2) 規模の限界

そして、介入には規模の限界もあり、いくらでも実施できるわけではない。

そして、介入には規模の限界もあり、いくらでも実施できるわけではない。

1)外貨準備の限界

1)外貨準備の限界規模の限界について、一つは外貨準備の限界が挙げられる。政府が政府短期証券を発行して調達した円を市場で売却する円売り介入の場合、理論的には政府が同証券を発行出来る限り、規模の限界には至らない。

一方、円買い介入の場合、政府が外貨準備を取り崩して確保したドルを介入に充てることになるため、基本的には外貨準備の額が介入規模の限界になる。なお、チェンマイ・イニシアティブ等の通貨スワップ協定やFRBが創設したFIMAレポファシリティを用いて海外当局からドルを調達するという手段もあるが、いずれも制限があるうえ、期限付きの借入れに過ぎない。

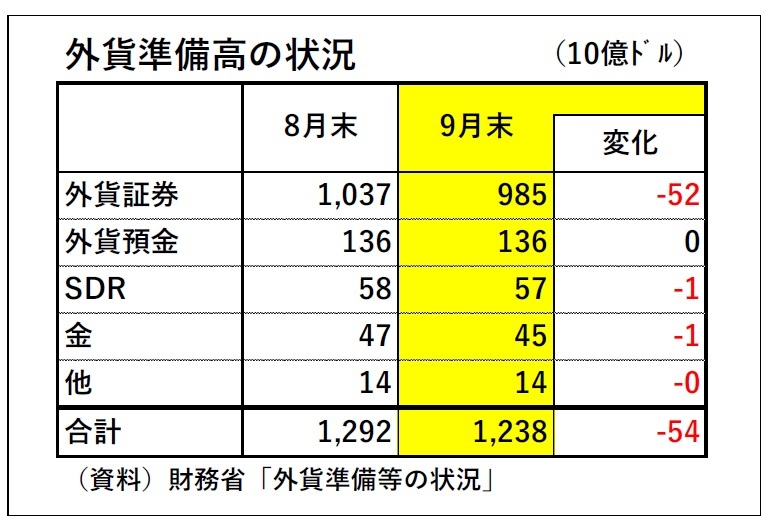

日本の外貨準備高については、介入前の8月末の時点で1.3兆ドル弱(1ドル145円換算で190兆円弱)あり、一見潤沢に見えるが、将来の介入や外貨支払いへの備えも必要であるうえ、外貨準備の額が通貨の信用を支えている面もあるため、当然、現時点で使い切ってよいわけではない。

また、外貨準備のうち、8割を占めるのは外貨建て証券であることも制約になる。内容は開示されていないものの、その多くが米国債と推測されるため、円買い介入のドルを確保するために大量の米国債を売却すれば、米金利が上昇して米政権を刺激する恐れがあるばかりか、下手をすれば日米金利差の拡大を通じてさらなる円安材料になりかねない。

ちなみに、介入を反映した9月末分の外貨準備高が本日公表され、前月末から540億ドル(1ドル145円換算で7.8兆円)減少したことが明らかになった。そして、減少分の内訳の大半は外貨証券(515億ドル減)であった。外貨証券は時価評価のため、先月の米金利上昇やドル高によって(1)米国債の時価減少、(2)ドル以外の証券のドル評価額減少が発生したようだ。また、介入の原資として米国債を一定程度売却した可能性もある。ドル建て債券の償還や利払いが当月にあれば、受け取ったドルを介入原資に充てることが出来るため、介入額である2.8兆円分の米国債を売却したのかは不明だ。

一方で、外貨預金の残高(1361億ドル)は前月末からほぼ横ばいであった。もともと、筆者も含め、市場では「米国債の売却は困難であり、即座に使える外貨準備は外貨預金に限られる」との見方があっただけに、あえて「外貨証券減・外貨預金横ばい」の形を示すことで、介入余力の大きさをアピールする当局の狙いがあったのかもしれない。介入の影響力を高めようとする日本政府の意図が垣間見える。

ただし、いずれにせよ、今後とも米金利の上昇に繋がるほどの大量の米国債の売却は困難とみられる点は変わらない。

2)対米外交面での限界

また、対米外交面での規模の限界も存在すると思われる。今のところ、米財務省は日本政府の円買い介入に対して、「最近高まっている円のボラティリティの抑制を狙った行動だとしており、われわれはそれを理解した」3との反応を示している。

ただし、米政府はもともと「為替操作国」の認定制度を持つように、もともと人為的な為替操作を嫌う傾向がある。イエレン財務長官も基本的に「為替レートの決定は市場に委ねる」との姿勢を示している。また、現在の米国経済にとって最優先課題であるインフレ抑制には、輸入物価を押し下げるドル高が好都合だが、日本政府の円買い介入はドル安に働く。

従って、今後も日本政府が大規模・継続的な介入を続けた場合には、米国政府の態度が硬化し、拒否反応を示すようになる可能性も排除できない。その場合、日本政府は円買い介入を続けにくくなる。

3 2022年9月23日付、Bloomberg報道より

また、対米外交面での規模の限界も存在すると思われる。今のところ、米財務省は日本政府の円買い介入に対して、「最近高まっている円のボラティリティの抑制を狙った行動だとしており、われわれはそれを理解した」3との反応を示している。

ただし、米政府はもともと「為替操作国」の認定制度を持つように、もともと人為的な為替操作を嫌う傾向がある。イエレン財務長官も基本的に「為替レートの決定は市場に委ねる」との姿勢を示している。また、現在の米国経済にとって最優先課題であるインフレ抑制には、輸入物価を押し下げるドル高が好都合だが、日本政府の円買い介入はドル安に働く。

従って、今後も日本政府が大規模・継続的な介入を続けた場合には、米国政府の態度が硬化し、拒否反応を示すようになる可能性も排除できない。その場合、日本政府は円買い介入を続けにくくなる。

3 2022年9月23日付、Bloomberg報道より

(今後のポイント:介入の限界vs円安ドル高圧力の後退)

以上の通り、日本政府が踏み切った円買い介入には一定の効果が確認できるものの、ドル円のトレンドを変えるほどの効果は期待できず、また介入の規模にも限界があると考えられる。

一方で、いずれは米物価上昇率の鈍化傾向が明確になったり、米利上げや(既に歴史的水準に達している)ドル高による米経済・雇用への悪影響が深刻化したりすることで、FRBによる利上げ停止やその先の利下げ実施が織り込まれ、米金利低下を通じてドル安圧力になることが想定される。

従って、今後のドル円を巡る構図は、「介入の限界」と「円安ドル高圧力の後退」との攻防になりそうだ。

「介入の限界感が高まらず、その効果が続いて時間を稼いでいるうちに、ドル高圧力が後退するか」がポイントになる。このシナリオが実現する場合には、今後は円安進行がある程度抑制されるうえ、ドル高圧力が後退するにつれて円安が是正されていくことになる。

逆に、「介入の限界感が高まったり、米物価の高止まりなどを受けてドル高圧力がさらに強まったりする場合」には、今後も円安の余地を探る展開となり、大幅な円安が進みかねない。

以上の通り、日本政府が踏み切った円買い介入には一定の効果が確認できるものの、ドル円のトレンドを変えるほどの効果は期待できず、また介入の規模にも限界があると考えられる。

一方で、いずれは米物価上昇率の鈍化傾向が明確になったり、米利上げや(既に歴史的水準に達している)ドル高による米経済・雇用への悪影響が深刻化したりすることで、FRBによる利上げ停止やその先の利下げ実施が織り込まれ、米金利低下を通じてドル安圧力になることが想定される。

従って、今後のドル円を巡る構図は、「介入の限界」と「円安ドル高圧力の後退」との攻防になりそうだ。

「介入の限界感が高まらず、その効果が続いて時間を稼いでいるうちに、ドル高圧力が後退するか」がポイントになる。このシナリオが実現する場合には、今後は円安進行がある程度抑制されるうえ、ドル高圧力が後退するにつれて円安が是正されていくことになる。

逆に、「介入の限界感が高まったり、米物価の高止まりなどを受けてドル高圧力がさらに強まったりする場合」には、今後も円安の余地を探る展開となり、大幅な円安が進みかねない。

(2022年10月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「24年ぶりの円買い介入」、その効果と限界をどう見るか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「24年ぶりの円買い介入」、その効果と限界をどう見るか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.