- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況-

IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況-

文字サイズ

- 小

- 中

- 大

保険契約に関する新しい国際会計基準を実施中である。IFRS第17号の適用は、基準の適用範囲における契約の測定及び表示に大きな影響を与える。2022年5月、UKEB(英国承認理事会)は、2023年1月1日以降に始まる年次報告期間に適用する基準を承認した。

IFRS第17号は、保険契約上の将来の前受収益を繰り延べる契約上のサービスマージン(CSM)負債の概念を導入している。Aviva(グループ)の生命保険契約にCSMが認められたことにより、IFRS第17号への移行に伴い、AvivaのIFRS純資産価値が大幅に減少し、将来の利益のストックが負債として貸借対照表上に保持され、時間の経過とともに解放されることが見込まれる。

Avivaの事業のキャッシュフローと基盤となる資本生成はIFRS第17号の影響を受けず、この基準はAvivaのソルベンシーIIの業績評価基準や、発表したグループの財務目標には影響を与えない。また、IFRS第17号による配当方針や配当予想への影響も見込んでいない。

なお、英国におけるIFRS第17号は、EUとは異なり、年次コホートに関する免除を認めていないので、年次コホートを適用している。

Aegonは、他の基準への結果的な修正を含むIFRS第17号(保険契約)を採用し、当初適用日は2023年1月1日、移行日は2022年1月1日とする。Aegonは、EU-IFRSで規定されているオプションの免除を使用せず、代わりに、IFRS第17号の適用範囲にある全ての契約グループに四半期ごとのコホートを適用する。

この基準は、現在の保険契約及び再保険契約の測定と表示に対する根本的な変更を表しており、その実施努力は重要である。実施プロジェクトが行われており、2022年後半には方法論と方針選択の最終決定が予定されており、これも並行実施の基礎となる。最初の適用がAegonの財務諸表に与える影響は大きいと予想される。Aegonは、結果が信頼できるものになれば、関連する影響を伴う最終的な方法論と方針選択を市場に伝える。最初の連絡は2022年下半期になる見込みである。Aegonは2022年12月14日にIFRS第17号に関する教育ウェビナーを予定している。

(1) 適用方針

1) 測定モデル

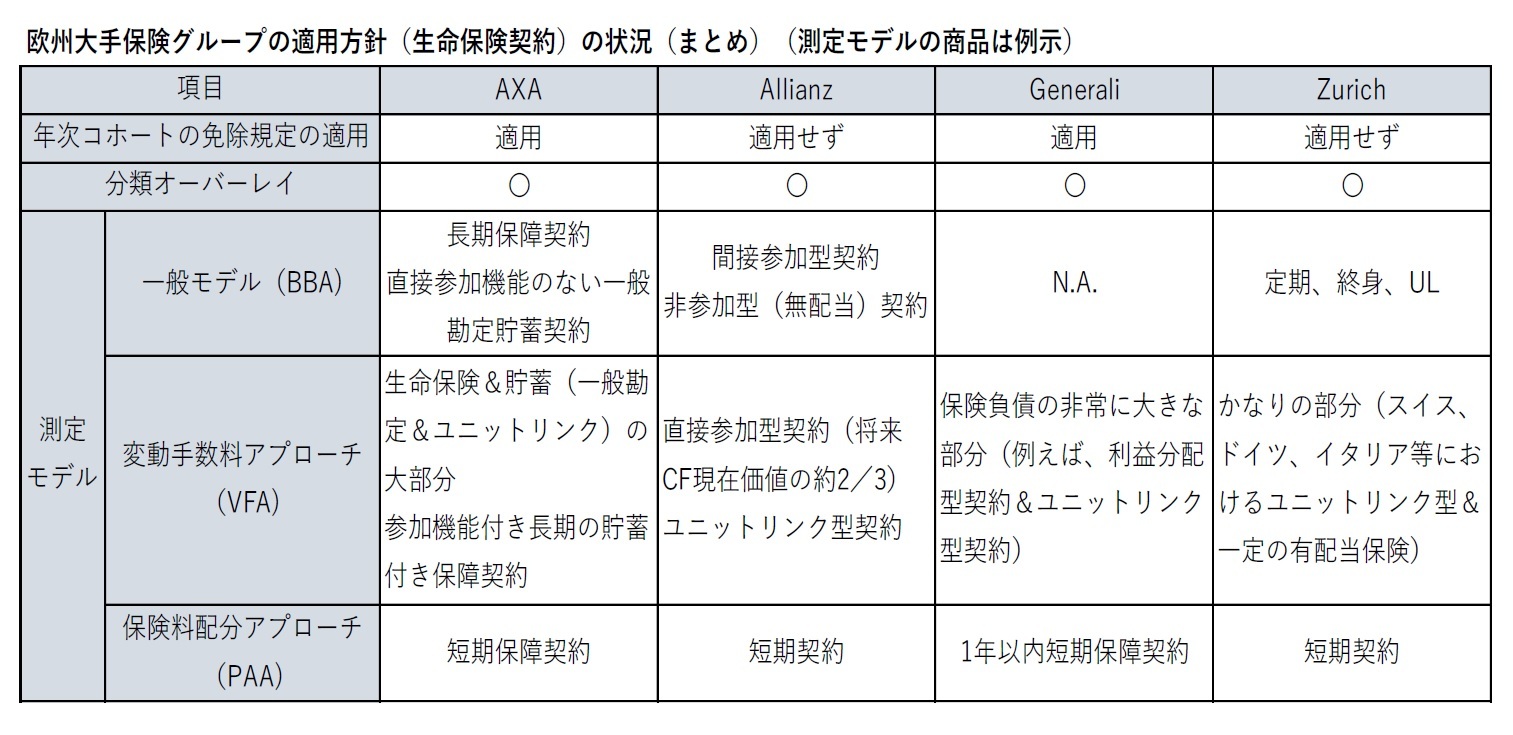

IFRS 第17号では、投資又は保険会社の業績に対する保険契約者の参加の程度の違いを反映して、保険契約負債に異なる測定アプローチが適用される。非参加型又は間接参加型には一般モデル、直接参加型には変動手数料アプローチが適用される。短期契約については、IFRS第17号は、簡素化された保険料配分アプローチを予見しており、保障期間が12か月以下の契約又はそのような簡素化によって、一般モデルを適用して得られるものと実質的に異ならない残存カバーに係る負債の測定値が得られる契約に適用することができる。

2) 分類オーバーレイ

IFRS第17号を遡及適用し、2022年の比較期間を再表示するが、IFRS第9号の当初適用による影響については再表示しない。Zurich(グループ)は、現行の会計処理の枠組みでは償却原価で会計処理されているが、IFRS第9号の下では公正価値で会計処理され、公正価値の変動をその他の包括利益 (OCI) に計上する、と見込まれる、直接参加型保険契約に対応する特定の資産ポートフォリオに対して、分類オーバーレイを適用する。予想信用損失要件は、オーバーレイ・アプローチの一部としては採用されない。

3) 移行

Zurichは、合理的かつ支持可能な過去情報の利用可能性に応じて、移行アプローチは保険契約のグループレベルで行われると判断した。選択された移行アプローチは、IFRS第17号の最初の採用におけるCSMの測定に影響を与える。

Zurichは、実用可能な場合は遡及移行アプローチを適用し、保険契約の殆どのグループが完全遡及アプローチ又は修正遡及アプローチのいずれかに従うことを想定する。

4) 損害保険契約

Zurichが発行した損害保険(再)契約及び移行日現在において有効な再保険契約の大部分は、IFRS第17号に基づく簡易アプローチの適用を受けることができると判断し、当該契約について簡易アプローチを適用する。短期的な性質上、このような有効契約は通常、完全遡及アプローチを使用する。ただし、移行日以前に満了した契約で、簡易手法適用の適格性評価を行っていないものについては、一定の許容される移行修正を加えたビルディングブロックアプローチを適用する。これらの修正を使用することで、移行日時点の割引率を使用した修正遡及アプローチ又は公正価値アプローチの下で、発生保険金に対する負債が測定されることになる。なお、Zurichでは、現在の会計方針において既に最良推計準備金を適用しているため、IFRS第17号の適用による損害保険名目準備金への大きな影響はないと考えている。また、移行時の株主資本への影響については、Zurichの支払備金に対する割引適用(プラス効果)と非金融リスクのリスク調整 (マイナス効果)による相殺効果が見込まれる。全体として、IFRS第17号への移行に伴い、損害保険事業の株主資本は若干増加すると予想している。なお、不利な契約グループの影響については、Zurichの財務諸表に重要な影響を与えるものではないと考えている。

5) 生命保険契約

Zurichはさらに、生命保険負債のかなりの部分(スイス、ドイツ、イタリア及びオーストリアの保険契約者が参加するユニット型保険債務及び特定の生命保険契約を含む)がIFRS第17号の直接参加契約に該当し、変動手数料アプローチの適用を受けることができると評価した。このような契約に関する年次コホート要件の任意適用除外は、適用されない。

ユニットリンク型保険契約を除く直接参加型契約については、修正遡及アプローチを適用する。IFRS第17号では、このような契約の測定は、移行期のCSM残高を導き出すために、過去に請求され、支払われた実際の金額を調整した、移行日における原資産の公正価値と履行キャッシュフローを使用する。定期保険、終身保険、ユニバーサルライフ保険契約を含む生命保険負債のもう一つの大きな割合は、一般モデル(ビルディングブロックアプローチ)に従う。

Zurichは、IFRS第17号で認められている修正を用いて完全遡及アプローチを適用することが実行不可能な範囲で、修正遡及アプローチ又は公正価値アプローチを適用する。Zurichはまた、完全遡及アプローチが適用される簡易アプローチの適用に適格な短期生命保険契約を発行している。

IFRS第17号の適用により、Zurichは、ロックイン前提ではなく最良推定値、適用可能な場合には逆偏差の引当(正の効果)、将来の利益を反映した明示的な負債の認識(CSM)、非金融リスクのリスク調整(負の効果)を適用することによる相殺効果からの株主資本への影響を想定している。特に直接参加型契約では、負債に対応する投資による未実現キャピタルゲインの株主持分を認識しているため、生命保険負債の増加が顕著である。したがって、全体として、IFRS第17号への移行後の生命保険事業の株主資本は減少すると予想している。

(2) 取組状況

連結財務諸表にIFRS第17号及びIFRS第9号を適用するため、グループCFOが主催するIFRS第17号及びIFRS第9号グループ実施プログラムを共同で2017年から実施している。IFRS第17号に従って比較期間の情報を提示できるように、2022年には、2022年1月1日の移行日時点での開始貸借対照表報告のための運用準備を確保するための大きな進展があった。2022年第2四半期においては、グループが収集した財務情報を集約・分析し、様々な移行アプローチに基づいてIFRS第17号の適用による影響の検討・評価を行う活動が行われた。

Zurichは、IFRS第17号及びIFRS第9号の適用がグループの財務諸表に及ぼす影響についての詳細な分析を継続している。2022年6月30日現在、これらの基準を採用した場合のグループの財政状態や業績への影響を確実に定量化することは現実的ではない。

4-各社の対応状況のまとめ

5―ESMAによるIFRS第17号の適用に伴い想定される影響の開示に関する勧告

これによると、特に保険会社及び金融コングロマリットに対するIFRS第17号の期待される影響及び重要性を考慮して、IFRS第17号が最初の適用期間にもたらす可能性のある影響を利用者が評価することを可能にする関連性のある比較可能な情報を、発行者が財務諸表に提供することの必要性を強調している。

ESMAは、IFRS第17号によって導入される変更の規模とその適用に伴う判断のレベルは、発行者が財務諸表の利用者に対して、新しい要求事項の予想される影響について、漸進的ではあるが効果的な方法で、適時に通知することを要求している。

また、発行体の経営者及び監督機関並びにそれらの監査役は、特に、本基準の(想定される)影響に関するIFRS財務諸表(年次及び中間)における情報の開示及び監査を行う際に、IFRS第17号の適用期間中の彼らの作業において、この公表文を考慮すべきである、と述べている。さらに、ESMAは、関連する場合には、IFRS第17号の実施の質が監査委員会によって綿密に監視されることを期待している、としている。

なお、「ESMAは、EUにおけるIFRS財務諸表の比較可能性を高めるために、この公表文が検討され、2022年の中間及び年次財務諸表に反映されることを期待している。」とし、「ESMAは、各国の所管当局とともに、IFRS第17号の実施に関して発行体が財務諸表に提供する透明性の水準を監視する。」と述べている。

加えて、「ESMAは、IAS第8号(会計方針、会計上の見積りの変更及び誤謬)の第30項が、発行されたがまだ発効していない新しいIFRSを発行者がまだ実施していない場合には、会計方針の変更の開示を要求していることに留意する。この目的のため、IAS第8号の第30項 (b) は、『新基準の適用が当初適用期間中に企業の財務諸表に与える可能性のある影響の評価に関連する既知又は合理的に推定可能な情報』の開示を要求している。ESMAは、これらの要件が定性的情報と定量的情報の両方を含むことを強調している。」と述べている。

具体的に「想定される影響に関する良好な開示慣行」として、開示が推奨される項目として、以下のような項目が挙げられている。

・発行体が適用しようとする範囲の例外

・EUが承認したIFRS第17号に規定されている年次コホートの適用除外を選択する意図を含む、集計レベルの適用

・発行体が年次コホートのオプション免除を適用しようとする場合には、この免除が適用されると予想される契約のポートフォリオについて

・長期契約や活発な市場が存在しない場合の割引率の決定を含む、割引率の決定に使用される方法

・非金融リスクのリスク調整が導き出される基準と方法

・(i) 保険料配分アプローチ及び変動手数料アプローチの適用範囲、(ii) カバー単位の識別と、関連する契約上のサービスマージン(CSM)のリリースの予想パターンのために採用されたアプローチに関する説明、(iii) 契約境界及び投資要素の決定、(iv) 保険金融収益又は費用の認識及び測定、関連かつ適切な場合には、発行者は、現行のアプローチとの相違点を強調すべきである。

・修正遡及アプローチが適用される場合に用いられる修正の説明、遡及適用の実行可能性に関してなされた判断及びその評価がどのようになされたかに関する開示を含む、移行緩和(修正遡及アプローチ及び公正価値アプローチ)の予想される使用に関する説明

・既知又は合理的に推定可能な場合には、想定される影響のドライバーを特定するために有用な開示の分解を含む、財政状態、財務実績及び資本に対するIFRS第17号の適用又はその重要性の影響の信頼できる定量化(例えば、事業セグメント別)

・IFRS第17号及びIFRS第9号の適用における会計上のミスマッチを回避するための会計方針の選択の使用を含む、IFRS第17号及びIFRS第9号の適用における相互作用に関する情報(その他の包括利益計算書又は損益計算書における割引率の変更の表示に関する方針の選択の適用に関する情報を含む)

・該当する場合には、IFRS第4号に規定されているシャドー会計の実務を中止する効果

・2023年にIFRS第9号を初めて適用する場合には、発行者が比較情報を修正再表示するか否か、(修正再表示の場合には)2021年末にIASBが発行したIFRS第17号の移行要件の修正に伴う分類オーバーレイ・アプローチの適用、の説明

・2023年より前にIFRS第9号を適用した発行体については、以前に適用した金融資産の分類及び指定の変更が認められ、場合によっては要求されることから、これらの変更に関する透明性

・定量的な情報が不明又は合理的に見積もることができないために開示していない場合には、主要な要因を含む財政状態への予想される影響の大きさを利用者が理解できるようにするための追加的な定性的情報

2022年IFRS中間財務諸表については、「会計方針の変更及びその財務諸表への影響(又は影響の大きさ)について開示することが適切であると考える。定量的情報には、2022年1月1日の移行日における発行体の自己資本への予想される影響及びCSMの規模が含まれる場合がある。」とし、「発行体は、特に実施プロジェクトが十分に進行中であり、かつ、関係発行体の経営及び監督機関が重要な決定事項とその予想される影響について知らされている場合には、中間報告のために合理的に入手可能な予想される影響に関する情報を、2022年後半又は2023年初めまで過度に遅らせるべきではない。」と述べている。

2022年IFRS年次財務諸表については、「ESMAは、2022年の年次財務諸表がIFRS第17号の適用による定量的影響を提供し、IFRS第4号で報告される金額と比較した変動を、必要に応じて細分化して説明するものと期待している。影響の定量化には、2022年1月1日の移行日及び2023年1月1日の最初の適用日における発行体の資本およびCSMの規模に対する予想される影響、ならびに比較期間の2022年の純損益が含まれる場合がある(ただし、これに限定されるものではない)。」と述べている。

6―まとめ

これによれば、上半期末時点では、適用方針についてはほぼ内容が固まっているが、それに伴う具体的な定量的影響については、特に移行アプローチの採用方針等によっても、大きな影響を受けることもあり、各社とも、現時点で信頼性のある定量化を行うことは現実的ではない、としている。

こうした状況は、欧州大手の保険グループに限ったことではなく、IFRS第17号の考えられる影響について一定程度の開示を行っている会社も一部(カナダの保険グループ等)あるものの、殆どの保険グループや保険会社は少なくとも2022年の後半又は2023年初頭までは影響評価の数値の開示を行わないという、同様の方針を有しているようである。これは、IFRS第17号の適用により、特に大きな影響を受ける生命保険事業を一定程度有する保険グループ等を中心に、影響評価については、適切なレベルでのガバナンスや保証、さらには説明を伴った数値を提供する必要があることから、拙速ではなく、慎重な対応が求められていることを反映しているようである。

欧州大手保険グループにおけるIFRS第17号の実際の適用方針、さらには適用に伴う影響評価等の数値の開示・説明手法等については、将来的にIFRS第17号の適用の是非を検討している日本の生命保険会社にとっても極めて関心の高い事項であることから、今後ともその動向を引き続き注視していくこととしたい。

(2022年10月04日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.