- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-インフレ加速が続くなか冬場はマイナス成長に

2022年09月14日

欧州経済見通し-インフレ加速が続くなか冬場はマイナス成長に

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.実体経済の概況・見通し

( 概況:対面サービス産業は活性化、高インフレや供給制約が下押し材料 )

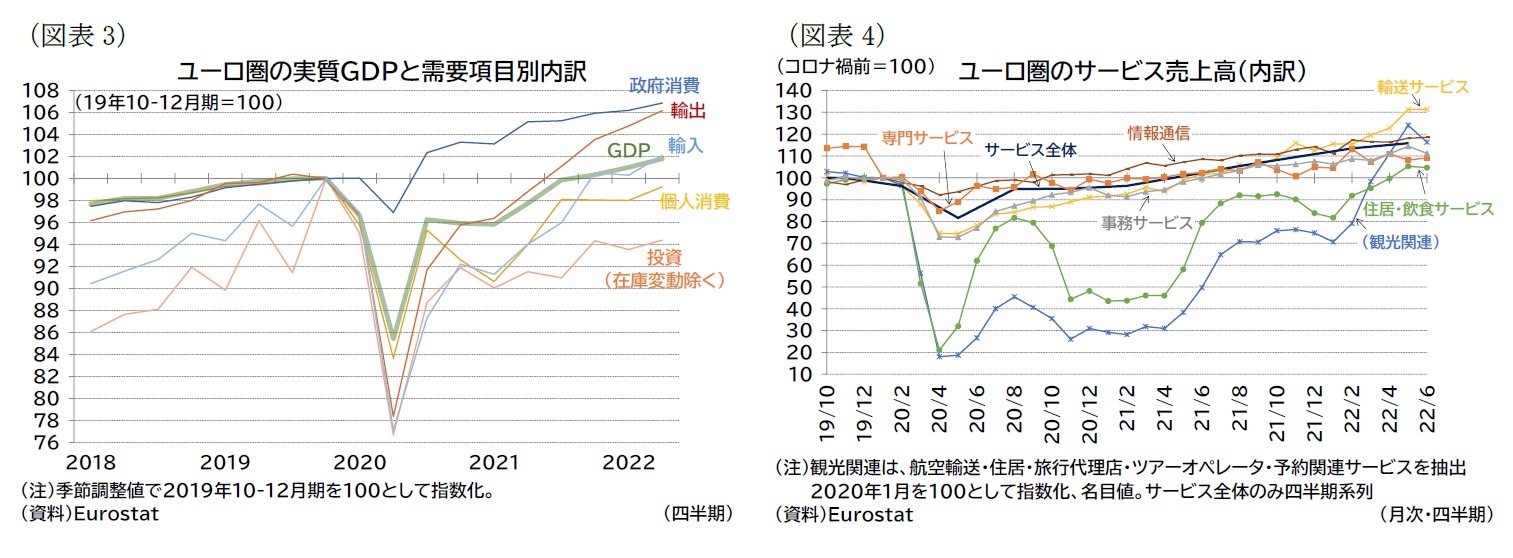

22年に入り、コロナ禍期間に導入した行動制限はほぼ撤廃され、欧州経済1は対面サービス産業を中心に回復してきた。

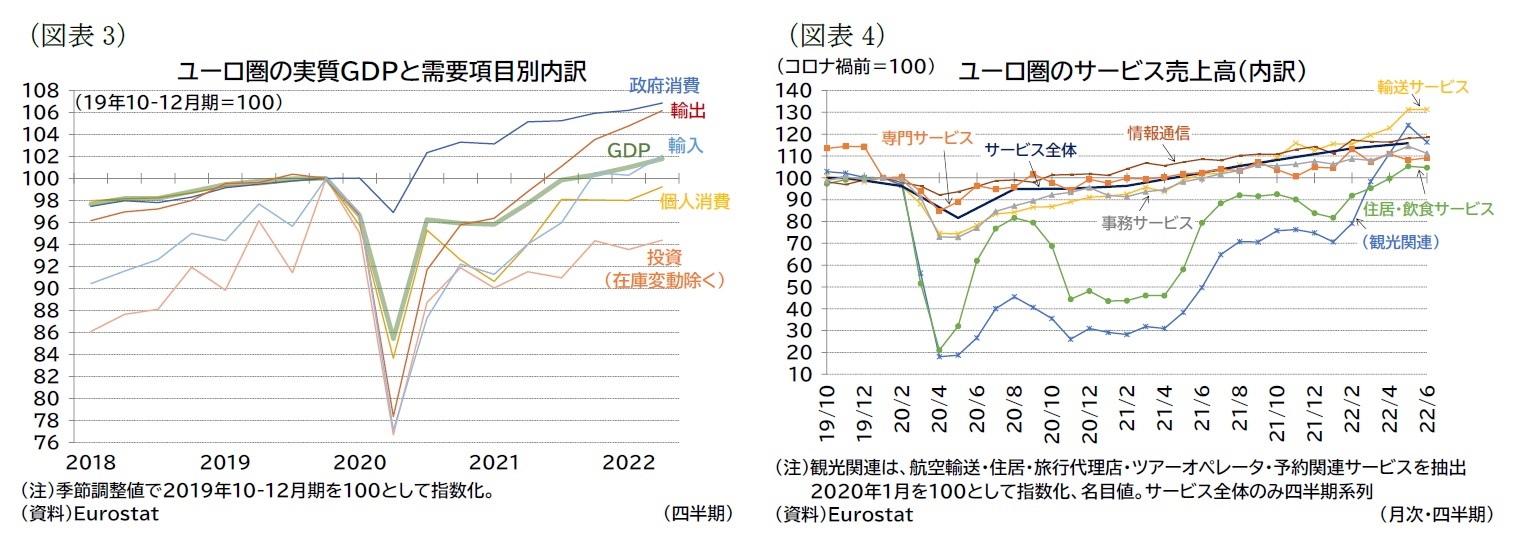

ユーロ圏の実質成長率は前期比で0.8%(年率換算3.1%)と、5四半期連続でのプラス成長となり、昨年末以降、伸び率も加速している。その結果、4-6月期の実質GDPの水準はコロナ禍前(19年10-12月期)を1.8%上回った(図表3)。コロナ禍による影響を大きく受けていた対面サービス産業の売上高もほぼコロナ禍前の水準に戻っており、経済活動の面ではほぼコロナ禍を克服している状況にある(図表4)。

一方、ロシアのウクライナ侵攻を受けた欧州の「脱ロシア」の動きやロシアによる資源供給を利用した経済的な揺さぶりが欧州経済を大きく左右する要因となっている。足もとでは、エネルギー需要が高まる冬を前にしたガス不足懸念からガス価格の高騰が続いており、高インフレによる経済への下押し圧力もさらに強まっている。

本稿では、見通しを大きく左右するロシアからのエネルギー供給や高インフレの状況を確認した上で、欧州経済の今後について考察したい。

22年に入り、コロナ禍期間に導入した行動制限はほぼ撤廃され、欧州経済1は対面サービス産業を中心に回復してきた。

ユーロ圏の実質成長率は前期比で0.8%(年率換算3.1%)と、5四半期連続でのプラス成長となり、昨年末以降、伸び率も加速している。その結果、4-6月期の実質GDPの水準はコロナ禍前(19年10-12月期)を1.8%上回った(図表3)。コロナ禍による影響を大きく受けていた対面サービス産業の売上高もほぼコロナ禍前の水準に戻っており、経済活動の面ではほぼコロナ禍を克服している状況にある(図表4)。

一方、ロシアのウクライナ侵攻を受けた欧州の「脱ロシア」の動きやロシアによる資源供給を利用した経済的な揺さぶりが欧州経済を大きく左右する要因となっている。足もとでは、エネルギー需要が高まる冬を前にしたガス不足懸念からガス価格の高騰が続いており、高インフレによる経済への下押し圧力もさらに強まっている。

本稿では、見通しを大きく左右するロシアからのエネルギー供給や高インフレの状況を確認した上で、欧州経済の今後について考察したい。

1 本稿ではユーロ圏19か国を対象とする。

( ガス需給:冬に向けてガス備蓄が進む一方で、ロシアによる揺さぶりが激化 )

EUは経済制裁の一環として石炭および固形化石燃料のロシアからの輸入を8月以降は禁止し、原油は12月5日、石油製品も来年2月5日からの禁輸を予定している(原油のパイプライン輸入は禁輸対象外)。

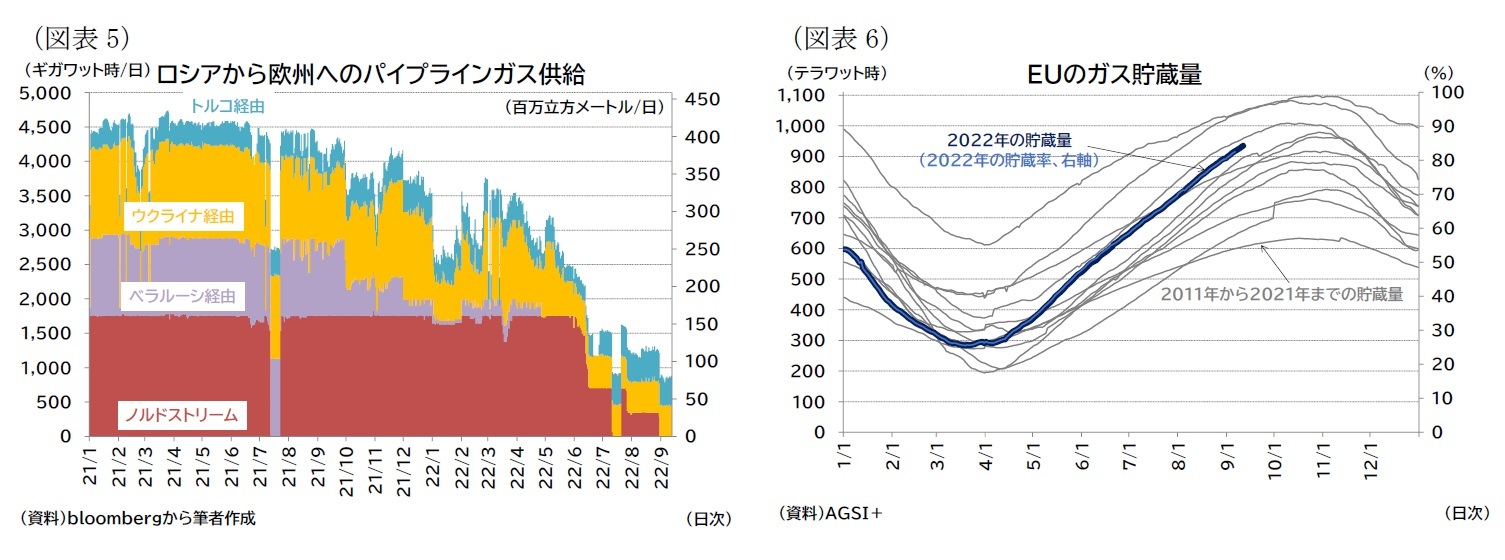

一方、短期的な代替調達が難しい天然ガスについては、禁輸措置を講じずにロシア産ガス輸入を年内に3分の1に削減することを目指していたが、ロシア側から天然ガスのパイプラインによる供給を大幅に縮小したため、強制的に削減せざるを得ない状況となっている。

ロシアは5月からベラルーシ・ポーランド経由の「ヤマルヨーロッパ」からのガス供給を停止、主要パイプラインである「ノルドストリーム」からの供給も段階的に減少させた後、8月末以降は供給を停止させている(図表5)。

EUはこれまで、11月1日までにガス貯蔵水準を容量の80%以上とすることを義務化し2(23年以降は90%の貯蔵を義務付け)、代替調達を加速してロシア以外からのガス確保に取り組んできた。特にEU主要国のうちロシア産ガスに依存しているドイツは、さらに高い貯蔵率の目標を設定している3(10月1日で85%、11月1日で95%、23年2月1日で40%)。

また、ロシアのガス供給が段階的に削減されてきたことを受け、ガス使用の削減に関する目標も設定した。具体的には8月1日から23年3月31日までのガス消費量を過去5年の平均比で15%削減する目標を設定している4(一部例外あり5)。そして今後、エネルギー需給がひっ迫する場合は閣僚理事会が「警報」を発動し、ガス使用の削減が義務化することで合意している。

11月以降は特に暖房や発電でガス需要が増える時期であり、ガス不足が発生すれば、生産・消費活動の低下に直結することになるだけに、警戒感が広がっている。

EUは経済制裁の一環として石炭および固形化石燃料のロシアからの輸入を8月以降は禁止し、原油は12月5日、石油製品も来年2月5日からの禁輸を予定している(原油のパイプライン輸入は禁輸対象外)。

一方、短期的な代替調達が難しい天然ガスについては、禁輸措置を講じずにロシア産ガス輸入を年内に3分の1に削減することを目指していたが、ロシア側から天然ガスのパイプラインによる供給を大幅に縮小したため、強制的に削減せざるを得ない状況となっている。

ロシアは5月からベラルーシ・ポーランド経由の「ヤマルヨーロッパ」からのガス供給を停止、主要パイプラインである「ノルドストリーム」からの供給も段階的に減少させた後、8月末以降は供給を停止させている(図表5)。

EUはこれまで、11月1日までにガス貯蔵水準を容量の80%以上とすることを義務化し2(23年以降は90%の貯蔵を義務付け)、代替調達を加速してロシア以外からのガス確保に取り組んできた。特にEU主要国のうちロシア産ガスに依存しているドイツは、さらに高い貯蔵率の目標を設定している3(10月1日で85%、11月1日で95%、23年2月1日で40%)。

また、ロシアのガス供給が段階的に削減されてきたことを受け、ガス使用の削減に関する目標も設定した。具体的には8月1日から23年3月31日までのガス消費量を過去5年の平均比で15%削減する目標を設定している4(一部例外あり5)。そして今後、エネルギー需給がひっ迫する場合は閣僚理事会が「警報」を発動し、ガス使用の削減が義務化することで合意している。

11月以降は特に暖房や発電でガス需要が増える時期であり、ガス不足が発生すれば、生産・消費活動の低下に直結することになるだけに、警戒感が広がっている。

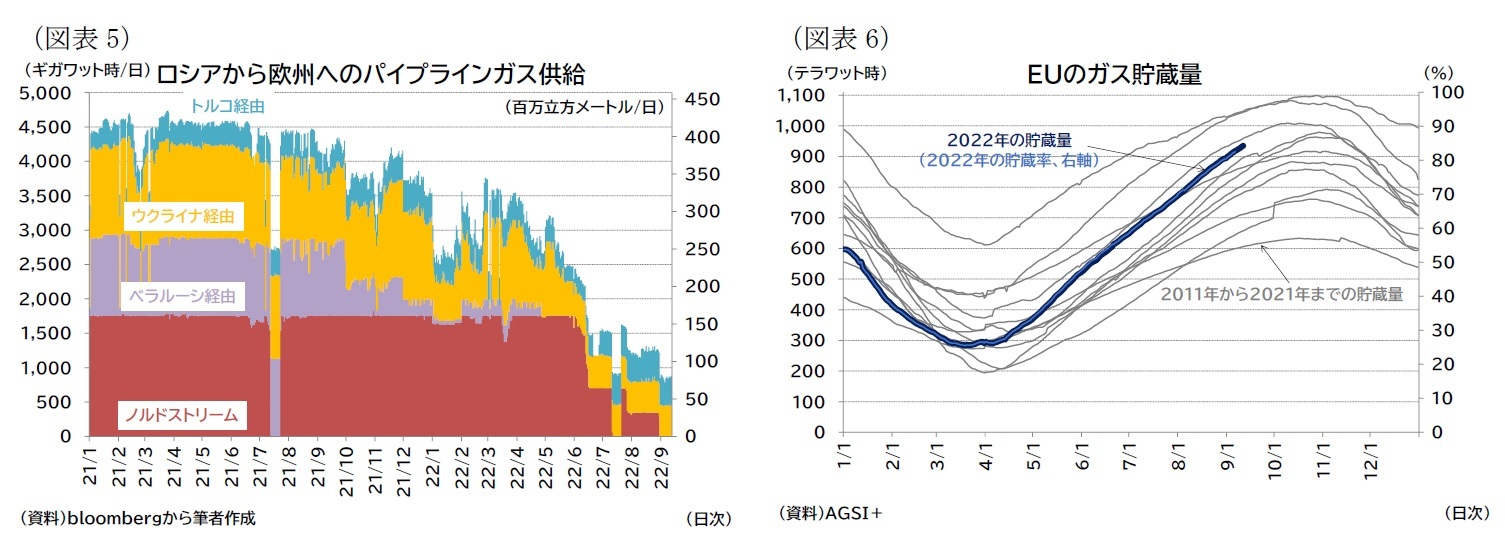

現在、EUのガス貯蔵量は全体で80%目標を上回り(図表6)、足もとではEUにおける2020年のガス消費量の22%以上を確保している。一方、ロシア産のガスが輸入に占める割合はロシアのウクライナ侵攻前の40%から9%まで低下している6。今後、ロシアのガス供給が再度拡大する見込みは低く7、年後半のガス供給量は例年対比で大幅に減少すると見られる。すでにドイツの11月1日までに95%といった意欲的な目標については、達成が難しいとの見方もあり8、ガス需給は予断を許さない状況にある。

本稿のメインシナリオとしては、ガス備蓄、代替調達の加速、「節ガス」の取り組みにより、ガス不足による「警報」が発動されることはないと想定している。ただし、自主的な「節ガス」の取り組みによるガス需要の削減が行われること、供給不安が増せば、高騰する天然ガス価格にさらなる上昇圧力が生じることから(図表7)、特に冬場には経済の下押し圧力が増すと見込んでいる。

本稿のメインシナリオとしては、ガス備蓄、代替調達の加速、「節ガス」の取り組みにより、ガス不足による「警報」が発動されることはないと想定している。ただし、自主的な「節ガス」の取り組みによるガス需要の削減が行われること、供給不安が増せば、高騰する天然ガス価格にさらなる上昇圧力が生じることから(図表7)、特に冬場には経済の下押し圧力が増すと見込んでいる。

2 European Commission, Gas storages(22年9月14日アクセス)。

3 Die Bundesregierung, Volle Gasspeicher sichern Energieversorgung, Freitag, 29. Juli 2022(22年9月14日アクセス)。

4 Council of the EU, Member states commit to reducing gas demand by 15% next winter, 26 July 2022(22年9月14日アクセス)。23年5月までに延長に関する審査を実施。

5 適用免除として(1)他の加盟国のガス供給ネットワークに接続しておらず、他の加盟国へのガス供給の融通が限定されている加盟国、(2)欧州電力システムに同期しておらず、同期している域外国からの電力供給が停止された場合にガス火力発電に依存する加盟国、例外規定として、(3)他の加盟国との接続が限定的で、かつ輸出能力と国内の液化天然ガス(LNG)を活用して、他の加盟国へのガス供給の融通を最大限実施している加盟国は8%分、(4)ガス備蓄義務化規則で設定された8月1日の中間目標を達成している国はその超過分、(5)エネルギー源ではなく原料として天然ガスを消費する肥料などの産業を有する加盟国はその消費分を、それぞれガス削減量から差し引くことが可能。また、(6)21年8月1日から22年3月31日のガス消費量が過去5年の同時期平均と比べて8%以上増加している加盟国は、21年8月1日から22年3月31日のガス消費分を基準に削減量を算出することができる。ジェトロ「EU理事会、一部加盟国に配慮し大幅な例外容認するも、ガス需要削減規則を採択」『ビジネス短信』2022年08月09日(22年9月14日アクセス)。

6 European Commission, Statement by President von der Leyen on energy, 7 September 2022(22年9月14日アクセス)

7 ロシアは西側諸国の制裁がガス供給の縮小をもたらしているとしている。例えば、Financial Times, Russia switches off Europe’s main gas pipeline until sanctions are lifted, September 6, 2022(22年9月14日アクセス)

8 例えば、ブルームバーグ(日本語版)「ドイツのガス貯蔵率、11月の目標達成の可能性低い-ロシア供給停止で」2022年9月6日(22年9月14日アクセス)、これに関連して、ガス貯蔵が95%まで進んだとしても需要の2か月半分にしかならない、とするドイツ連邦ネットワーク庁のミュラー長官の発言もある。例えば、ブルームバーグ(日本語版)「ドイツのガス貯蔵、需要を3カ月支えられず-ロシアが供給遮断なら」2022年8月17日(22年9月14日アクセス)。

( インフレ:底堅い需要もインフレの持続性を高める )

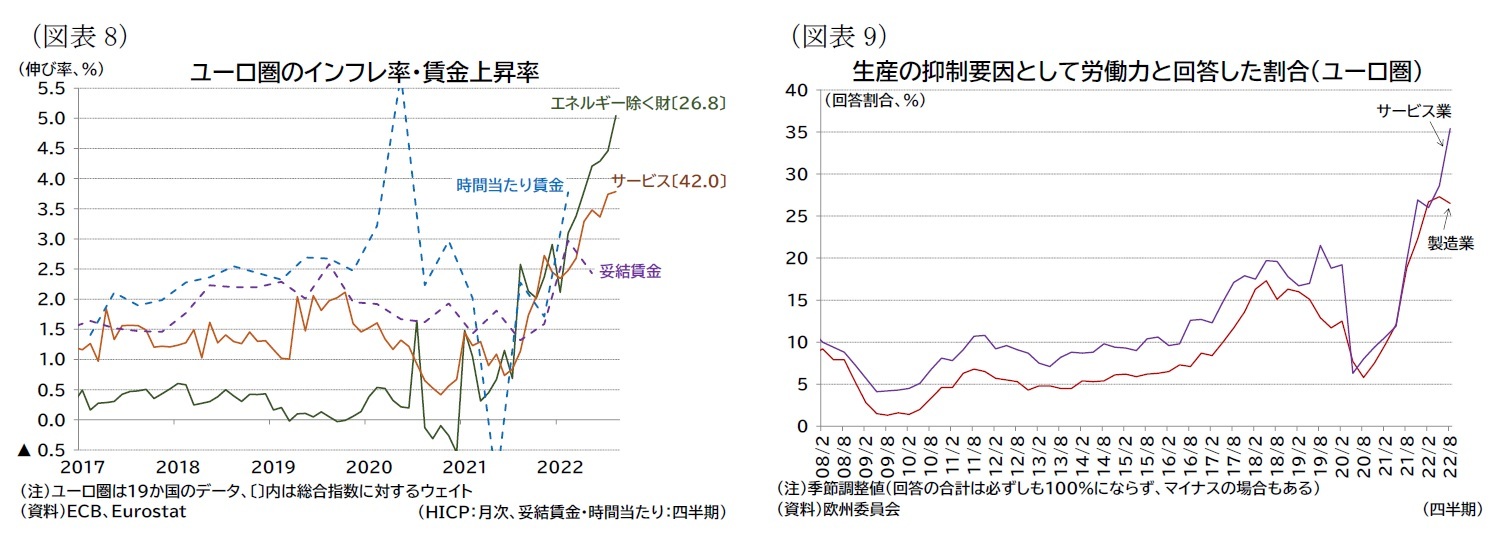

上述した通り、ガス価格の上昇をはじめとしたエネルギー価格の高騰が物価上昇をけん引し、8月のHICP上昇率(速報値)は総合指数が前年同月比9.1%、コア指数が4.3%に達している。上昇率はECBの物価目標である2%を14か月連続で上回っており、統計データ開始以来の最高値更新が続いている。また、物価上昇の裾野も広がり続けており、8月はエネルギーを除く財価格の上昇率が5.0%、サービス価格の上昇率が3.8%といずれも2%を大幅に上回っている(図表8)。

上述した通り、ガス価格の上昇をはじめとしたエネルギー価格の高騰が物価上昇をけん引し、8月のHICP上昇率(速報値)は総合指数が前年同月比9.1%、コア指数が4.3%に達している。上昇率はECBの物価目標である2%を14か月連続で上回っており、統計データ開始以来の最高値更新が続いている。また、物価上昇の裾野も広がり続けており、8月はエネルギーを除く財価格の上昇率が5.0%、サービス価格の上昇率が3.8%といずれも2%を大幅に上回っている(図表8)。

雇用環境が堅調であることも、物価上昇が持続性しやすい状況を生んでいる。

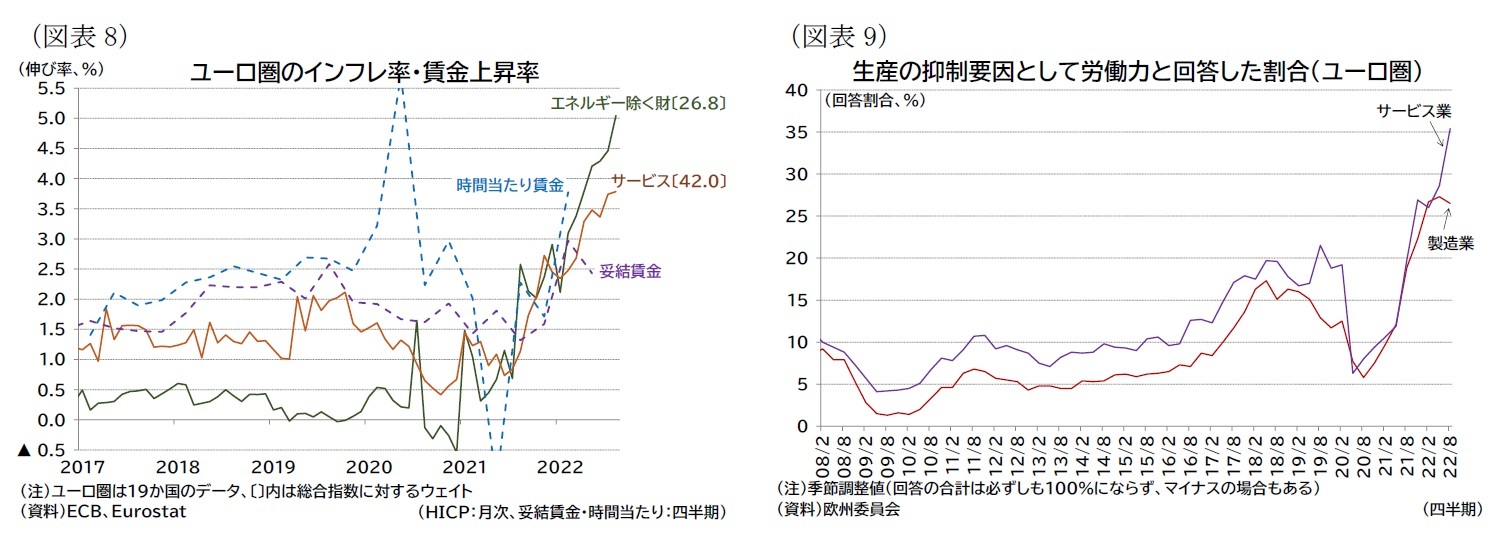

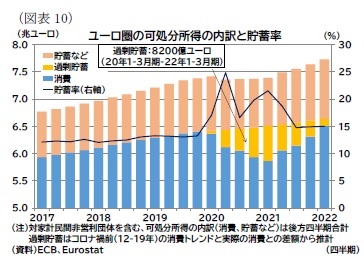

コロナ禍からの回復が進み、対面サービス産業への需要が喚起されていることなどもあり雇用者数が4-6月期にはコロナ禍前との比較で1.7%(+272.3万人)上回っているほか、総労働時間も総労働時間でもコロナ禍前水準を上回り(コロナ禍前比0.6%)、失業率は7月で6.6%と統計データ公表以来の最低値を記録している。足もとの人手不足感は強く(図表9)、加えて、家計がコロナ禍期間中に貯蓄を積み上げていること(いわゆる「過剰貯蓄」、図表10)も高インフレ下でも需要の底堅さが持続しやすい要因となっている。

コロナ禍からの回復が進み、対面サービス産業への需要が喚起されていることなどもあり雇用者数が4-6月期にはコロナ禍前との比較で1.7%(+272.3万人)上回っているほか、総労働時間も総労働時間でもコロナ禍前水準を上回り(コロナ禍前比0.6%)、失業率は7月で6.6%と統計データ公表以来の最低値を記録している。足もとの人手不足感は強く(図表9)、加えて、家計がコロナ禍期間中に貯蓄を積み上げていること(いわゆる「過剰貯蓄」、図表10)も高インフレ下でも需要の底堅さが持続しやすい要因となっている。4-6月期の妥結賃金上昇率は2.43%(1-3月期2.97%)とインフレ対比では低めの伸び率であるが、総じて物価や賃金には上昇圧力が働きやすい状況にあると考えられ、ECBは物価上昇圧力が賃金上昇に波及し、高インフレが長期化すること(いわゆる「波及効果、2次的効果:second round effect」)を警戒している。

( 財政支援:EUレベルでもエネルギー価格抑制策を検討 )

欧州委員会では、エネルギー面での「脱ロシア」を進めるための「REPowerEU」計画を策定9したほか、足もとではエネルギー需給のひっ迫による価格上昇への対策も提案されている10。

エネルギー需給のひっ迫はロシア産ガスの供給縮小だけではなく、今夏の干ばつや猛暑によって水力発電や原子力発電による電力供給量の低下(原子力発電では水温上昇が水冷システムに影響)といった天候要因も原因の一端となっている。

エネルギー価格高騰対策のうち、足もとの危機を乗り切るための短期的・例外的な措置としてEUレベルでは閣僚理事会で、「低コスト発電事業者の収益制限や化石燃料供給者への連帯拠出金徴収(エネルギー利用者への還元)」「ガス価格への上限設定」「EU全体の電力需要を減らす協調的措置」「エネルギー関連市場における流動性低下対策(電力会社の先物市場での担保不足対策など)」が議論されている11。また、各国でもエネルギー関連の税負担を引き下げるなど、独自の対策が拡充されている12。

こうした対策は、主に上流のエネルギー価格が下流の光熱費に転嫁されないような仕組みになると見られ、下流のインフレ圧力抑制に寄与するものと考えられる。

9 内容は「(1)省エネルギー」「(2)エネルギー調達先の多様化」「(3)再生エネルギー移行の推進」とこれらを実現するための「(4)投資拡大」からなる。資金調達は、コロナ禍からの復興のための基金「次世代EU」の中核となる復興強靭化ファシリティ(RRF:Recovery and Resilience Facility)の未活用融資枠(2250億ユーロ)や、EU-ETSの排出枠収入による新規の補助金(200億ユーロ)など活用することを計画し、合計約3000億ユーロの投資支援を予定している。

10 European Commission, Statement by President von der Leyen on energy, 7 September 2022(22年9月14日アクセス)

11 Council of the EU, Extraordinary Transport, Telecommunications and Energy Council (Energy), 9 September 2022(22年9月14日アクセス)

12 例えば、Giovanni Sgaravatti, Simone Tagliapietra and Georg Zachmann(2022), National policies to shield consumers from rising energy prices, BRUEGEL DATASETS(22年9月14日アクセス)。

欧州委員会では、エネルギー面での「脱ロシア」を進めるための「REPowerEU」計画を策定9したほか、足もとではエネルギー需給のひっ迫による価格上昇への対策も提案されている10。

エネルギー需給のひっ迫はロシア産ガスの供給縮小だけではなく、今夏の干ばつや猛暑によって水力発電や原子力発電による電力供給量の低下(原子力発電では水温上昇が水冷システムに影響)といった天候要因も原因の一端となっている。

エネルギー価格高騰対策のうち、足もとの危機を乗り切るための短期的・例外的な措置としてEUレベルでは閣僚理事会で、「低コスト発電事業者の収益制限や化石燃料供給者への連帯拠出金徴収(エネルギー利用者への還元)」「ガス価格への上限設定」「EU全体の電力需要を減らす協調的措置」「エネルギー関連市場における流動性低下対策(電力会社の先物市場での担保不足対策など)」が議論されている11。また、各国でもエネルギー関連の税負担を引き下げるなど、独自の対策が拡充されている12。

こうした対策は、主に上流のエネルギー価格が下流の光熱費に転嫁されないような仕組みになると見られ、下流のインフレ圧力抑制に寄与するものと考えられる。

9 内容は「(1)省エネルギー」「(2)エネルギー調達先の多様化」「(3)再生エネルギー移行の推進」とこれらを実現するための「(4)投資拡大」からなる。資金調達は、コロナ禍からの復興のための基金「次世代EU」の中核となる復興強靭化ファシリティ(RRF:Recovery and Resilience Facility)の未活用融資枠(2250億ユーロ)や、EU-ETSの排出枠収入による新規の補助金(200億ユーロ)など活用することを計画し、合計約3000億ユーロの投資支援を予定している。

10 European Commission, Statement by President von der Leyen on energy, 7 September 2022(22年9月14日アクセス)

11 Council of the EU, Extraordinary Transport, Telecommunications and Energy Council (Energy), 9 September 2022(22年9月14日アクセス)

12 例えば、Giovanni Sgaravatti, Simone Tagliapietra and Georg Zachmann(2022), National policies to shield consumers from rising energy prices, BRUEGEL DATASETS(22年9月14日アクセス)。

( 見通しまとめ:当面は冬場のガス需要期が注目点、天候にも左右されやすい状況に )

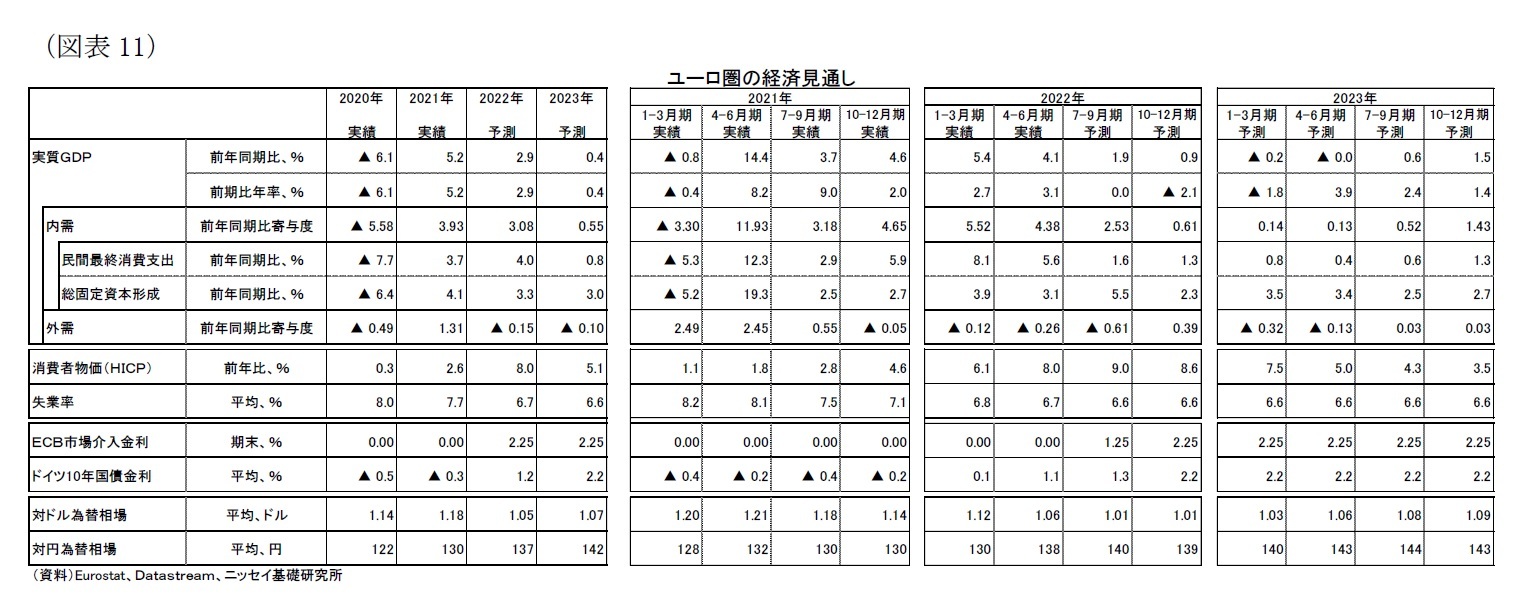

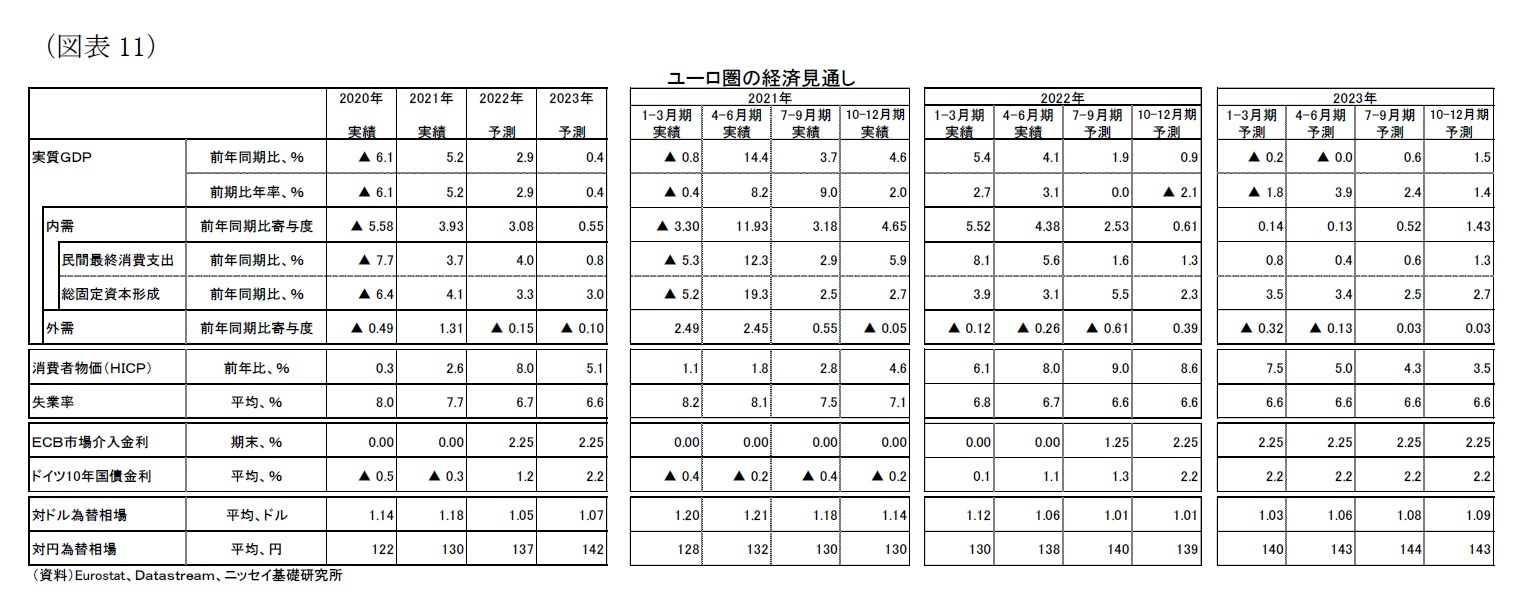

以上の状況を踏まえ、暦年でみた欧州経済の成長率は22年2.9%、23年0.4%、インフレ率は22年で8.0%、23年で5.1%と予想している(表紙図表1・2、図表11)。

以上の状況を踏まえ、暦年でみた欧州経済の成長率は22年2.9%、23年0.4%、インフレ率は22年で8.0%、23年で5.1%と予想している(表紙図表1・2、図表11)。

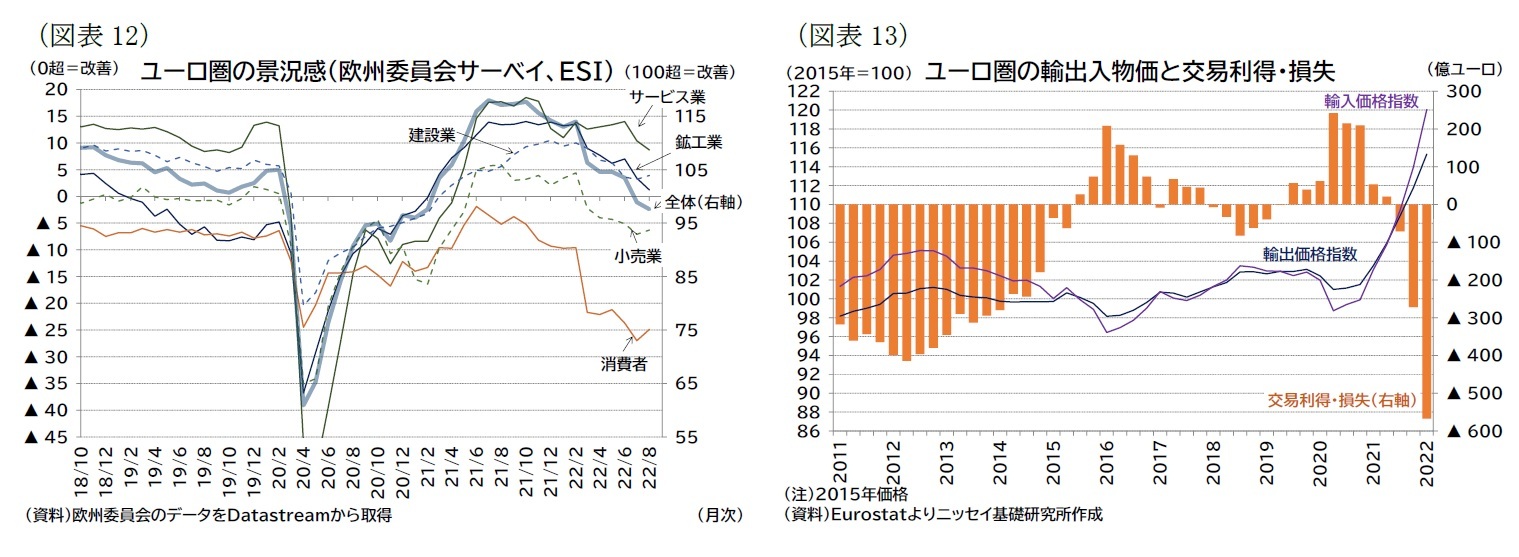

個人消費は、光熱費がかさむ冬場には実質消費の伸び率がマイナスになると見込んでいる。EUによるエネルギー価格抑制策や、堅調な労働需要、「過剰貯蓄」の存在は消費の下支えとして機能すると思われるが、景況感は低迷しており(図表12)、特に冬場については、消費者のエネルギー支出の割合が高まる時期であるため、価格高騰の影響をより強く受け、実質消費が低迷するものと予想している。

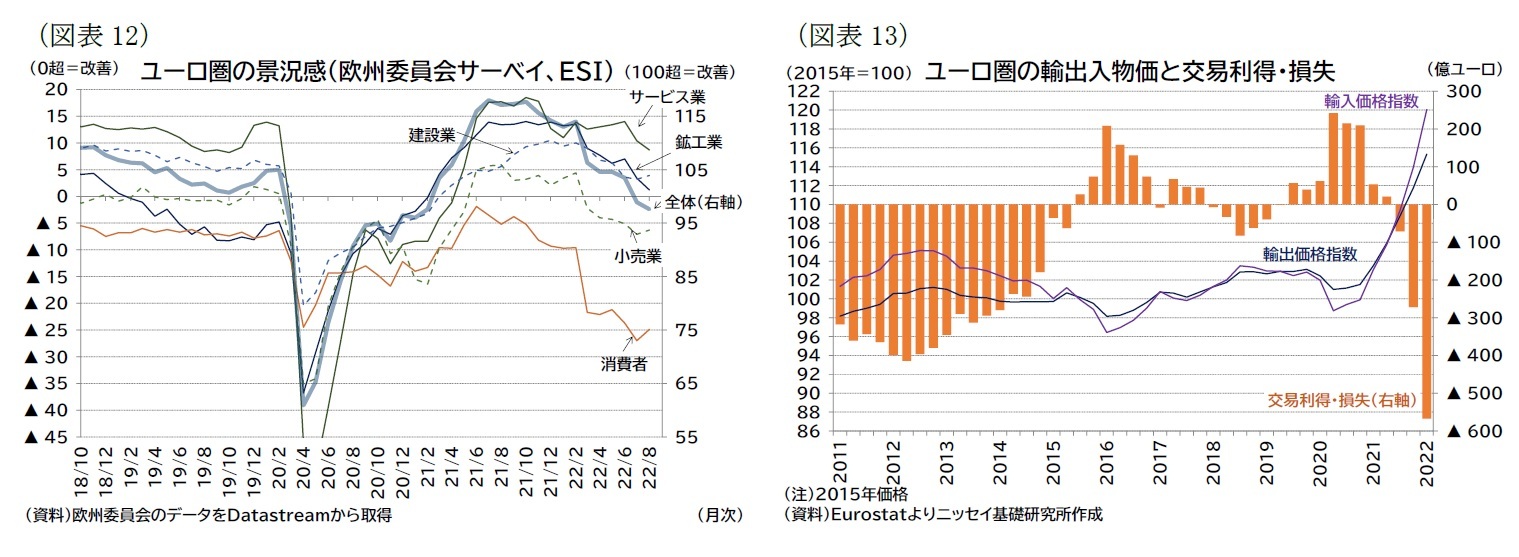

投資は、復興基金を呼び水にした官民での再生エネルギーへの投資や、「脱ロシア」を進めるための投資が加速することが見込まれるが、景況感の悪化(図表12)、交易条件の悪化(図表13)による企業収益の圧迫、政策金利の引き上げによる資金調達コストの増加のために投資伸び率は鈍化するだろう。

海外環境では冬場の「脱ロシア」の本格化により、対ロシアの貿易が急減するだろう。また、米国では積極利上げによる成長率の鈍化が見込まれ、最大の貿易相手国である中国も不動産産業の不調などにより、成長の力強さを欠くと見られることから、貿易による成長の牽引力は当面は弱まるだろう。また、エネルギー価格の高騰のために、交易条件の悪化にともなう所得流出は引き続き経済の重しとなるだろう(図表13)。

投資は、復興基金を呼び水にした官民での再生エネルギーへの投資や、「脱ロシア」を進めるための投資が加速することが見込まれるが、景況感の悪化(図表12)、交易条件の悪化(図表13)による企業収益の圧迫、政策金利の引き上げによる資金調達コストの増加のために投資伸び率は鈍化するだろう。

海外環境では冬場の「脱ロシア」の本格化により、対ロシアの貿易が急減するだろう。また、米国では積極利上げによる成長率の鈍化が見込まれ、最大の貿易相手国である中国も不動産産業の不調などにより、成長の力強さを欠くと見られることから、貿易による成長の牽引力は当面は弱まるだろう。また、エネルギー価格の高騰のために、交易条件の悪化にともなう所得流出は引き続き経済の重しとなるだろう(図表13)。

インフレ率は、上流の物価上昇はすでに十分高いこと、労働環境が堅調で人手不足感が生じていることを背景に、引き続き高めの推移を予想している。原材料価格のピークアウトや政府による価格抑制策などが講じられることで、消費者物価指数も下半期にピークアウトすると見込んでいるが、ECBの物価目標である2%を大幅に上回る期間が長期化、23年中は2%目標への低下には至らないと予想している。

また、予想に対するリスクはかなり大きく、当面はガスの需要期となる冬を大きな混乱なく乗り切れるかが注目点と言える。

ロシアは前述の通り、ガス供給をかなり削減しているため、さらなる供給削減の余地は小さくなっている。それでも、ロシアによるエネルギー供給が断絶すれば、それだけ生産制約が増すことになり、インフレも助長されるだろう。また、冬場はエネルギー需要が増える時期であるが、需要は天候に大きく左右される。寒波になればエネルギー懸念は増加するが、暖冬となり供給不安が後退する可能性もある。

また、予想に対するリスクはかなり大きく、当面はガスの需要期となる冬を大きな混乱なく乗り切れるかが注目点と言える。

ロシアは前述の通り、ガス供給をかなり削減しているため、さらなる供給削減の余地は小さくなっている。それでも、ロシアによるエネルギー供給が断絶すれば、それだけ生産制約が増すことになり、インフレも助長されるだろう。また、冬場はエネルギー需要が増える時期であるが、需要は天候に大きく左右される。寒波になればエネルギー懸念は増加するが、暖冬となり供給不安が後退する可能性もある。

(2022年09月14日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-インフレ加速が続くなか冬場はマイナス成長に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-インフレ加速が続くなか冬場はマイナス成長にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.