- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- SMBC日興事件、何が問題?-ブロックオファーと安定操作取引

2022年09月02日

文字サイズ

- 小

- 中

- 大

1――はじめに

SMBC日興証券株式会社(以下、SMBC日興)の相場操縦(安定操作)被疑事件では、2022年3月4日にSMBC日興の社員が東京地検に逮捕されたことから社会に知られるようになった。その後、証券取引等監視委員会からSMBC日興およびその社員の告発が行われ、同年4月13日、東京地検が公訴の提起を行った。

他方、SMBC日興は社員逮捕日当日である3月4日に調査委員会を立ち上げて事実調査を行い、さる6月24日に「調査報告書(開示版)(以下、報告書)」を公表した1。本稿ではこの報告書を手掛かりに解説を行いたい。というのも、大株主の株式売却(ブロックオファー取引)、相場操縦あるいは安定操作といった聞きなれない単語が並ぶため、なかなか理解しにくい面があるためである。以下ではブロックオファー、相場操縦(安定操作)の順で説明を行う。なお、本稿は訴訟係属中の事件を取り扱うものであるため、断定的な表現は避けることとする。

他方、SMBC日興は社員逮捕日当日である3月4日に調査委員会を立ち上げて事実調査を行い、さる6月24日に「調査報告書(開示版)(以下、報告書)」を公表した1。本稿ではこの報告書を手掛かりに解説を行いたい。というのも、大株主の株式売却(ブロックオファー取引)、相場操縦あるいは安定操作といった聞きなれない単語が並ぶため、なかなか理解しにくい面があるためである。以下ではブロックオファー、相場操縦(安定操作)の順で説明を行う。なお、本稿は訴訟係属中の事件を取り扱うものであるため、断定的な表現は避けることとする。

2――大株主の株式売却の方法

1|証券取引所での立会時間内の売却

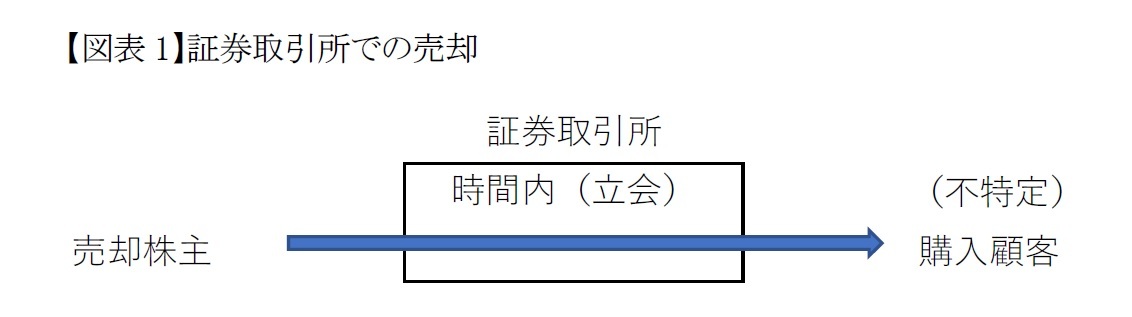

大株主(売却株主)が自分の保有する株式を売却したいとする。この場合に最も簡単な方法は、金融商品取引所(以下、証券取引所)で立会時間内に売り注文を出すことである(図表1)。一般的にいうところの市場売却である(図表1)。ただ、この意味での市場売却の場合、株価がその時々の需給により変動するため、大量の売り注文が出ることで、株価が一気に下落してしまう。ちなみに、上場株式を証券取引所で売却する場合において、発行会社その他の関係者に開示は求められないのが原則である2。

大株主(売却株主)が自分の保有する株式を売却したいとする。この場合に最も簡単な方法は、金融商品取引所(以下、証券取引所)で立会時間内に売り注文を出すことである(図表1)。一般的にいうところの市場売却である(図表1)。ただ、この意味での市場売却の場合、株価がその時々の需給により変動するため、大量の売り注文が出ることで、株価が一気に下落してしまう。ちなみに、上場株式を証券取引所で売却する場合において、発行会社その他の関係者に開示は求められないのが原則である2。

なお、市場外での売却も考えられなくはないが、この場合、売却株主が特定の機関投資家に相対で売却する、あるいは勧誘を50名未満に限定するなどの例外に該当しない限り、金融商品取引法上の株式の「売出し」に該当する(法2条4項)ため、発行会社による届出(上場株式の場合は有価証券通知書(法4条1項3号、同条6項)と、目論見書の交付(法13条1項)とが必要となるため、市場での立会時間内の売却を避けるためには、下記2|以降の方法で売却されるのが通例である(脚注2参照)。

2 本文にも若干記載しているが、有価証券の売り出し、すなわち売り付けの申込みまたは買い付けの申込みの勧誘には金融商品取引法により(売却株主ではなく)発行会社の届出・開示が必要となるのが原則である(金商法4条)が、証券取引所での取引等一定の場合については開示を除外する規定がある(令1条の7の3第1号)。なお、株式の大量保有者の保有割合が1%以上増減した際には、事後的に変更報告書の提出義務がある(法27条の25第1項)。

2 本文にも若干記載しているが、有価証券の売り出し、すなわち売り付けの申込みまたは買い付けの申込みの勧誘には金融商品取引法により(売却株主ではなく)発行会社の届出・開示が必要となるのが原則である(金商法4条)が、証券取引所での取引等一定の場合については開示を除外する規定がある(令1条の7の3第1号)。なお、株式の大量保有者の保有割合が1%以上増減した際には、事後的に変更報告書の提出義務がある(法27条の25第1項)。

2|立会外分売

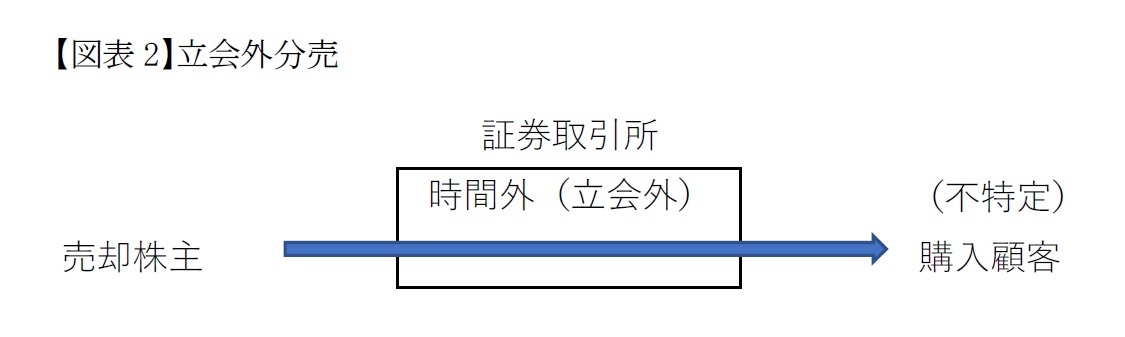

大量売却による株価下落を防ぐため、立会外(時間外)に、売却当日の終値から一定のディスカウントをした固定価格で売却株主から売却することが行われる。これにはイ)立会外分売と、今回問題となった、ロ)ブロックオファーがある。いずれも株式を小分けにして売却を行うものである。このうち、イ)立会外分売3は売却株主から不特定多数に対して売却をするものである。立会外分売の取引形態としては、証券取引所(時間外の取引システムであるToSTNeTを利用)を通じた売却株主と購入顧客との売買になる(図表2)。証券取引所を通じた市場売却の一種であるため、発行会社による法律上の開示義務はない。ただし、東証業務規程によって証券会社からの届出と、届出に基づく証券取引所による一定の開示等が行われる(42条~47条)。

大量売却による株価下落を防ぐため、立会外(時間外)に、売却当日の終値から一定のディスカウントをした固定価格で売却株主から売却することが行われる。これにはイ)立会外分売と、今回問題となった、ロ)ブロックオファーがある。いずれも株式を小分けにして売却を行うものである。このうち、イ)立会外分売3は売却株主から不特定多数に対して売却をするものである。立会外分売の取引形態としては、証券取引所(時間外の取引システムであるToSTNeTを利用)を通じた売却株主と購入顧客との売買になる(図表2)。証券取引所を通じた市場売却の一種であるため、発行会社による法律上の開示義務はない。ただし、東証業務規程によって証券会社からの届出と、届出に基づく証券取引所による一定の開示等が行われる(42条~47条)。

3|ブロックオファー

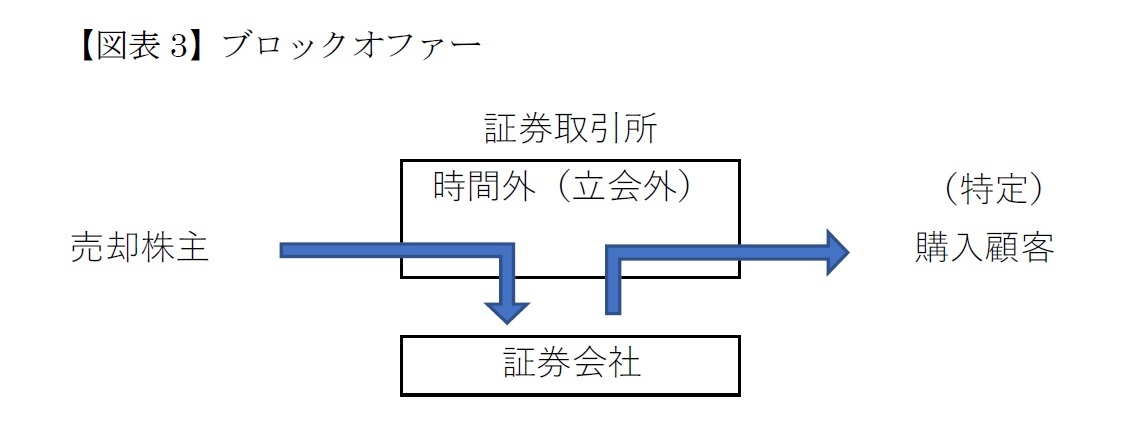

上記、ロ)のブロックオファー4は特定の購入顧客相手に行われる(非公開)もので、売却株主から証券会社自己勘定への取引と、同じく自己勘定から購入顧客への売却とで構成される(図表3)。そしてこれらの取引が立会外取引(=証券取引所での売却(ToSTNeTを利用))で行われている。つまり形式上はあくまで金商法の開示規制の及ばない証券取引所を通じた市場取引の一種だとして取り扱われている。そして、さらにブロックオファーは上記業務規定の立会外分売にも該当しないことから、SMBC日興では開示を一切行ってはいなかった5。証券会社が売却株主から購入するにあたっては、執行日終値からの所定のディスカウント率(仮に5%)を支払い、他方、購入顧客への売却にあたっては執行日終値から所定のディスカウント率(仮に2%)を受領する。この差分が証券会社の利益である。

上記、ロ)のブロックオファー4は特定の購入顧客相手に行われる(非公開)もので、売却株主から証券会社自己勘定への取引と、同じく自己勘定から購入顧客への売却とで構成される(図表3)。そしてこれらの取引が立会外取引(=証券取引所での売却(ToSTNeTを利用))で行われている。つまり形式上はあくまで金商法の開示規制の及ばない証券取引所を通じた市場取引の一種だとして取り扱われている。そして、さらにブロックオファーは上記業務規定の立会外分売にも該当しないことから、SMBC日興では開示を一切行ってはいなかった5。証券会社が売却株主から購入するにあたっては、執行日終値からの所定のディスカウント率(仮に5%)を支払い、他方、購入顧客への売却にあたっては執行日終値から所定のディスカウント率(仮に2%)を受領する。この差分が証券会社の利益である。

4 https://www.ifinance.ne.jp/glossary/stock/sto013.html 参照

5 報告書P31~P33参照。

3――本件の問題点

1|空売りが生ずる懸念

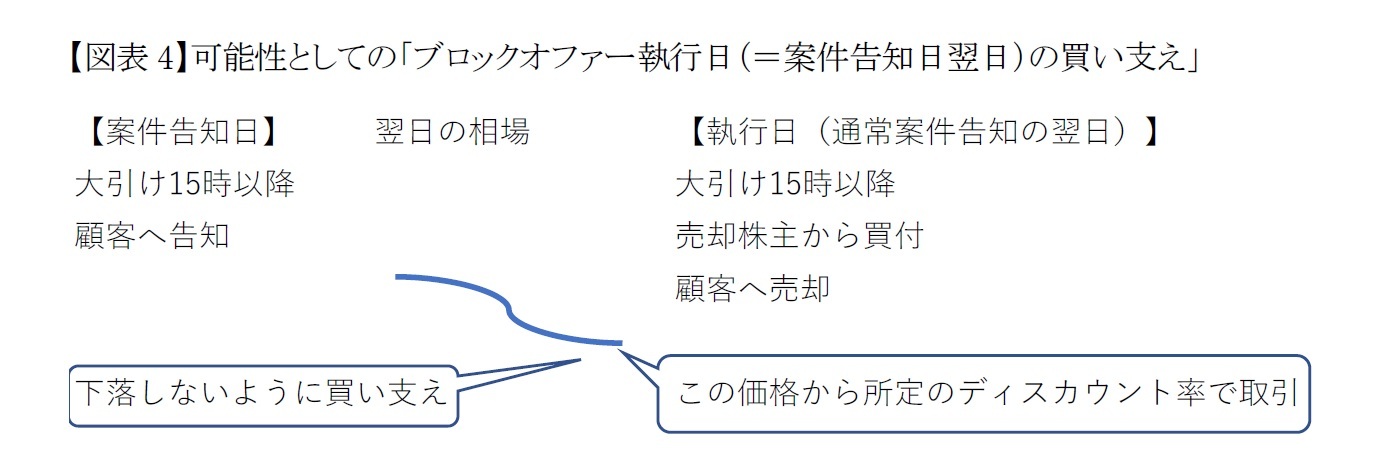

ブロックオファーは、執行日の2日前までに証券会社と売却株主の間でブロックオファーの契約を締結する。この契約の中でブロックオファーのディスカウント率や執行日が定められる。そして執行日の前日に証券会社から購入顧客に案件告知され、執行日(=案件告知翌日)に証券会社から購入顧客に売却される。

上述の通り、一般開示はされないが、執行日大引け後6にブロックオファーが行われることが、多くの顧客に告知されるため、執行日の立会時間中に空売りが生ずる懸念がある7。空売りが生ずると株価が下落し、ブロックオファーを実施する基準の価格が下落することになる。

仮に、オファーを受けた顧客が、立会時間内に比較的高い価格(たとえば一株500円)で空売りし、空売りによって下落した安い終値の価格で株式を取得する(たとえば一株400円)したとする。この場合は、高く売ってから安く購入するため、確実に利益を得ることができる。

しかし、このような取引によって株価が立会時間内に下落すると、売却する大株主の利益が減少し、思ったような価格で売却できなかった大株主からの信用失墜につながる8。そして報告書によれば、実際にブロックオファーがキャンセルされた案件を除き、SMBC日興は相場の大引け直前又は大引けでの買い注文を入れているとされている(図表4)9。

ブロックオファーは、執行日の2日前までに証券会社と売却株主の間でブロックオファーの契約を締結する。この契約の中でブロックオファーのディスカウント率や執行日が定められる。そして執行日の前日に証券会社から購入顧客に案件告知され、執行日(=案件告知翌日)に証券会社から購入顧客に売却される。

上述の通り、一般開示はされないが、執行日大引け後6にブロックオファーが行われることが、多くの顧客に告知されるため、執行日の立会時間中に空売りが生ずる懸念がある7。空売りが生ずると株価が下落し、ブロックオファーを実施する基準の価格が下落することになる。

仮に、オファーを受けた顧客が、立会時間内に比較的高い価格(たとえば一株500円)で空売りし、空売りによって下落した安い終値の価格で株式を取得する(たとえば一株400円)したとする。この場合は、高く売ってから安く購入するため、確実に利益を得ることができる。

しかし、このような取引によって株価が立会時間内に下落すると、売却する大株主の利益が減少し、思ったような価格で売却できなかった大株主からの信用失墜につながる8。そして報告書によれば、実際にブロックオファーがキャンセルされた案件を除き、SMBC日興は相場の大引け直前又は大引けでの買い注文を入れているとされている(図表4)9。

そして、調査対象となった10件(うち1件は途中でキャンセル)では取引時間終了時に向けて買い注文を出したことに関して、市場価格が大幅に下落することを避けようとした「意図・目的があった可能性を否定できない」10とみられている。

6 報告書によれば本来は予告日から1~3営業日の間で行われるとされているが、慣例的に翌営業日が執行日になっていたとのことである(報告書P117)。

7 報告書によれば、購入顧客に対してSMBC日興での空売りには制限があるが、他の証券会社経由の空売りは防げない(報告書P117)。

8 報告書P133

9 報告書P50~P109、P132

10 報告書P110、P132

6 報告書によれば本来は予告日から1~3営業日の間で行われるとされているが、慣例的に翌営業日が執行日になっていたとのことである(報告書P117)。

7 報告書によれば、購入顧客に対してSMBC日興での空売りには制限があるが、他の証券会社経由の空売りは防げない(報告書P117)。

8 報告書P133

9 報告書P50~P109、P132

10 報告書P110、P132

2|相場操縦(安定操作)禁止違反と本件との関係

次に、このように株価維持を行うことの問題性である。株価に人工的な操作を加えることは禁止されており、具体的な規制としては相場操縦の禁止規定がある(金商法159条)。相場操縦の禁止とは、市場における公正な価格形成を阻害する結果をもたらす行為を禁止するものと説明されている11。簡単に言えば、株式を売買する人にとって、自然に形成されるはずの価格よりも高い購入、あるいは安い売却となることを防止するための規制である。

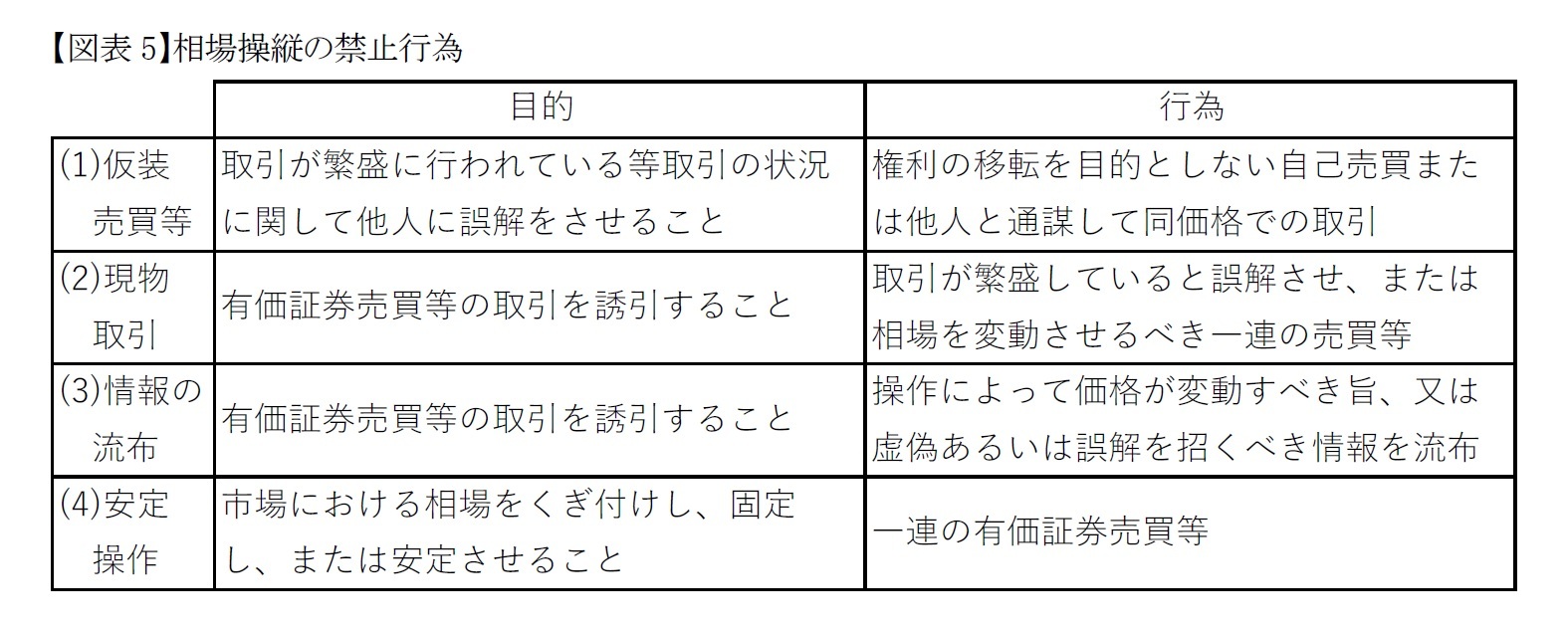

相場操縦には大きく分けると、(1)仮装取引・馴れ合い取引(同条1項)、(2)繁盛操作・変動操作による現実取引(同条2項1号)、(3)変動操作に関する情報流布・虚偽等表示(同項2号、3号)、(4)違法12な安定操作取引の4つに分けられる(同条3項)。個別の行為類型の目的と行為で構成要件が定められている。具体的には図表5の通りである。

次に、このように株価維持を行うことの問題性である。株価に人工的な操作を加えることは禁止されており、具体的な規制としては相場操縦の禁止規定がある(金商法159条)。相場操縦の禁止とは、市場における公正な価格形成を阻害する結果をもたらす行為を禁止するものと説明されている11。簡単に言えば、株式を売買する人にとって、自然に形成されるはずの価格よりも高い購入、あるいは安い売却となることを防止するための規制である。

相場操縦には大きく分けると、(1)仮装取引・馴れ合い取引(同条1項)、(2)繁盛操作・変動操作による現実取引(同条2項1号)、(3)変動操作に関する情報流布・虚偽等表示(同項2号、3号)、(4)違法12な安定操作取引の4つに分けられる(同条3項)。個別の行為類型の目的と行為で構成要件が定められている。具体的には図表5の通りである。

本件では価格の安定にかかわるものであることから、上記の(4)の違法な安定操作取引との関係が問題となる。この点、報告書では「『安定操作取引』に該当するか否かはともかく、人為的に価格形成をしたとの疑いを抱かせるような行為であったと認めざるを得ない13」とする。報告書では違法であるとの認定はしなかったものの取引として不適切であったと結論付けた。

11 松尾直彦「金融商品取引法(第6版)」(商事法務2021年)p602参照

12 開示等一定の手続を行うことで合法的に安定操作を行う方法が定められているが、本件には当てはまらない。

13 報告書P132

11 松尾直彦「金融商品取引法(第6版)」(商事法務2021年)p602参照

12 開示等一定の手続を行うことで合法的に安定操作を行う方法が定められているが、本件には当てはまらない。

13 報告書P132

4――おわりに

ブロックオファーが行われることを知って空売りをすること自体も、法定開示が要求されていない(=証券会社の特定顧客以外は知らない)情報を基に売買されているものであって、違法ではないにせよ適切な取引とは言いにくい14。そしてこのような空売りが行われる相場動向を踏まえて、報告書で相場を安定させる市場での買い付けが行われた「意図・目的は否定できない」(上述報告書)とされているものである。したがって仮に裁判でもSMBC日興の行為が不適切(あるいは違法)であるとの認定がなされるのであれば、このような行為が行われる原因となったであろう、そもそものブロックオファーの仕組み自体になんらか規制を設けるといった改善策が求められるのではないだろうか。

14 SMBC日興のチェックリストでも執行日当日に空売りをした顧客はブロックオファーでの買い付けができない旨を顧客に説明することとされている(報告書P117)。

14 SMBC日興のチェックリストでも執行日当日に空売りをした顧客はブロックオファーでの買い付けができない旨を顧客に説明することとされている(報告書P117)。

(2022年09月02日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

| 2025/09/08 | TEMUのオンライン仲介サービス-欧州委員会がDigital Services Act違反とする暫定的見解 | 松澤 登 | 研究員の眼 |

| 2025/09/01 | EUデジタル市場法の施行状況-2024年運営状況報告 | 松澤 登 | 基礎研レポート |

| 2025/08/26 | 芝浦電子に対するM&A攻防-公開買付期間の延長 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【SMBC日興事件、何が問題?-ブロックオファーと安定操作取引】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

SMBC日興事件、何が問題?-ブロックオファーと安定操作取引のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.