- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 英国におけるソルベンシーIIのレビューを巡る動向(その4)-英国政府による協議文書と業界等の反応-

英国におけるソルベンシーIIのレビューを巡る動向(その4)-英国政府による協議文書と業界等の反応-

文字サイズ

- 小

- 中

- 大

PRA は、財務省の協議に対する回答者が PRA の立場を理解し、考慮に入れることができるようにするために、この声明と共に、以下の論点書等を公表している。

(1) 「DP2/22 –ソルベンシーIIのリスクマージン及びマッチング調整に対する可能性のある改革」5は、FS 及びリスクマージンに関する PRAの現在の見解、及びこれらの項目の調整を示しており、これらの項目を合わせて法定の目的と一致する結果をもたらす。

(2) QIS クローズアウトコミュニケーション「ソルベンシー II レビュー: 定量的影響調査 (QIS) エンゲージメントの概要」10。QIS データの収集と業界関係者との関係

これに対するコメント期限も7月21日となっている。

このうちの「DP2/22 –ソルベンシーII内のリスクマージン及びマッチング調整に対する可能性のある改革」においては、以下の見解を述べている。

18. PRA は、会社のMAポートフォリオ資産は、保有する信用リスクの 2つの原因にさらされていると考えている。(i) デフォルトによる期待損失(EL)、(ii) ELに関する不確実性。その EL については、自発的な第三者がリスクを引き受けるために割増金を要求する。この 2 番目の要素は、信用リスク プレミアム (CRP) と呼ばれる。PRAは、現在のFS 設計の特定の側面に関する問題が、これらの要素の両方を適切に考慮していないことを意味していることを懸念している。

19.具体的には、PRA は、現在の FS の構造に関して 3つの懸念を持っている。

1.FSは、保険会社が直面する全ての保有リスクを把握しているわけではないため、FS のレベル(bps) は一般的に低すぎる。これは、FSが信用リスク (CRP) に関する不確実性を完全かつ明示的に考慮していないためである。PRAは、キャッシュフローが一致する保険会社は、(デフォルトと格下げの両方に関連して)信用リスクに完全にさらされたままであり、資産の存続期間にわたって獲得することを望んでいる信用リスクの補償を資本として前もって認識することは不健全であると考えている。

2.FS は、特定の通貨、セクター、信用度ステップ(CQS)の資産クラス間のリスクの違いに敏感ではない。これは、同じ通貨、セクター、期間及びCQS の全ての資産が、過去の外部格付の社債及び国債データに合わせて調整された、同じ量の信用リスクを持っていることを前提としている。これは、全ての超過スプレッドが事前に MA としてクレジットされるため、格付けスプレッドの高い資産を保有するインセンティブが企業に与えられ、Tier 1 資本を生み出すことを意味している。

3.FS は、実際のデフォルト又は格下げがない限り、時間の経過に伴う信用環境の構造変化を反映するように調整されない。これは、信用スプレッドの動きに含まれる信用リスクの変化の潜在的なシグナルが破棄されることを意味している。PRAは、スプレッドが将来のキャッシュ フローに対する真の信用リスクによって正当化されるよりも変動しやすいこと、及び貸借対照表の不当な変動を防ぐために大幅な平準化が望ましいことを認識している。しかし、スプレッドの変化が信用リスクの真の変化を示す限り、保険会社のバランスシートがそのような信号を完全に無視することは不適切であると PRA は考えている。

31. リスク マージンの改革を支援するために、QIS は保険会社からデータを収集し、PRA が一連の可能な設計とキャリブレーションをモデル化できるようにした。検討された2つのアプローチは、(i) 既存の資本コストアプローチの修正、 (ii) 保険監督者国際機構 (IAIS)による現在の見積もりを上回るマージン(MOCE)に使用されるパーセンタイルアプローチで、保険資本基準(ICS)内のリスクマージンに相当している。これらの 2つのアプローチは、全体的なレベルでは同様の結果が得られるように調整できるが、設計の違いを考えると、個々の企業レベルでは非常に異なる影響を与える可能性がある。また、この 2つのアプローチは、経済状況が異なれば結果も異なる。つまり、パーセンタイルアプローチは金利の動きに対して比較的敏感ではないが、既存の資本コストアプローチとは対照的に、スプレッドに敏感である。

32. PRA は、既存の資本コストアプローチを変更する方がより大きな利点があると考えており、現在、HMTの協議で説明されている理由により、生命保険会社と損害保険会社の両方にこの方法が好まれている。PRAの評価では、多くの情報源からの証拠が考慮されている。リスクマージン改革の実施にどのような方法が使用されても、PRA は、英国の国際的に活動する保険グループが少なくとも国際的な最低基準を維持することを保証する。

33. 修正資本コストアプローチでは、式で使用される資本コスト率を修正することができる。さらに、新しい漸減パラメーターであるラムダを導入して、予測される将来の資本要件の各年に与えられる重みを徐々に低くすることができる。

34. PRA は、値が1未満の漸減パラメーターであるラムダを導入するために提唱された様々な議論を検討した。PRAの見解では、これらの議論の中で最も強力なものは主に生命保険のリスクに適用されるものであり、対照的に一部の損害保険のリスクについては、ラムダが 1より小さくすべきではないことを示唆する議論がある。これらの理由から、また現在のリスクマージン設計の問題が生命保険事業にとって最も深刻であることを考慮すると、PRAの見解では、漸減パラメーターは生命保険事業にのみ適用されるべきである。

35. PRA は、資本コスト率を現在の6%の水準から引き下げる議論についても検討した。PRA の見解では、これには正当な理由があり、その主張は生命保険事業と損害保険事業の両方に等しく当てはまる。

36. しかし、利用可能な証拠によって裏付けられるラムダパラメータと資本コスト率の両方のキャリブレーションには限界がある。

PRAのSam Woods長官は、今回のソルベンシーII改革に関して、7月8日にイングランド銀行のウェビナーでスピーチを行っている8、その中で、以下のような趣旨の内容を述べている。

今回の改革パッケージは、(1)リスクマージンを大幅に削減する、(2)制度における不必要な官僚主義を排除し、保険会社がより幅広い資産に投資できるようにする、(3)制度の一部(マッチング調整)をより持続可能な基盤とするための措置を行う、の3つの主要な要素で構成されているが、保険業界は(1)と(2)は広く支持しているが、(3)は支持していないようだ。

EUからの離脱によって、英国の金融規制の水準が低下することはない。EU から受け継いだ不必要な官僚機構を取り除き、投資、競争力、長期的な成長を支援するための措置を講じることを含め、英国にとってより適切に機能するように規制を変更する必要がある。

MA(マッチング調整)は主に 800 万人以上の年金受給者の退職資金を提供する年金提供会社によって使用されており、MAポートフォリオの総資産は約3,800億ポンドに達している。保険会社に提供される資本利益の規模は、約800億ポンドで、生命保険業界の資本基盤全体(1,120 億ポンド)の 大部分(7割超)を占めており、MAは非常に重要な位置付けを有している。

一方で、MA運用の経験から、広範なメカニズムは機能するものの、EUの設計では、不確実性、資産間のリスクの差異及び市場からのシグナルに対する考慮が不十分であることが示唆されている。この結果として、保険会社にとってリスクフリーであると自信を持って想定できる将来のリターンの部分が過大評価されているのではないかと懸念される。

MAで特定した問題に取り組まない改革パッケージは、深刻なアンバランスになる。それは、保険契約者へのリスクを適切に考慮せずに、保険会社が好まない規制の一部を単に削除するだけであり、投資の確固たる基盤を提供しない。

4―財務省の協議文書に対するABIの反応

1|回答内容

ABIは、「ソルベンシーII改革案は、目的を達成するためにさらなる作業が必要だ」として、以下のように述べている。

・提案は、生命保険会社がより多くの資本を保有することを要求するものであり、経済へのさらなる投資に必要な資金が利用できないことを意味している。

・現在の体制は強力かつ適切な保護を提供している - より多くの資本リスクを保有することの影響が顧客のコストを押し上げる。

・進歩は見られるが、改革のメリットを実現するにはさらに多くの作業が必要となる。

ソルベンシーIIの改革における政府の主な目標には、保険会社が「インフラストラクチャへの投資を含む、成長をサポートするための長期的な資本を提供する」ことを支援するという野心が含まれている。ソルベンシーIIの改革は、英国の特定のニーズに合わせて規制を調整する重要な機会である。改革が正しく行われれば、顧客を保護するための最高レベルのグローバル基準を維持し、経済のレベルアップをサポートし、より環境に優しい英国への移行を後押しすることで、顧客に利益をもたらす。

私たち自身の分析及び独立した技術専門家の分析によると、現在の提案では、提案されている資本の 10~15% を再投資のために解放することはできない。生命保険会社は、現在必要とされているよりも多くの資本を保有する必要があり、英国全体の投資に必要な資金を提供できなくなる。資本の増加もコストがかからないわけではない。むしろ、それらはより低いリターンによって顧客によって支払われ、生産的な資産への投資が少なくなることによって社会によって支払われる。

すでに提案されている多くの変更を歓迎する。リスクマージンの改革と、マッチング調整の恩恵を受ける負債と資産の適格性の拡大により、保険会社が投資できるプロジェクトのポートフォリオが広がる。これにより、非常に必要な分野への英国の投資が増加すると同時に、より多様な投資ポートフォリオが可能になり、最終的に保険契約者の保護が向上する。しかし、基本スプレッドに対する改革案の悪影響によって、プラスの利益は相殺される。

マッチング調整の計算に関する重要な問題について、PRAの意見に注意深く耳を傾けてきた。しかし、規制資本要件と運用の複雑さを増大させる可能性があるが、資本リソースを削減する可能性がある改革の立証責任は非常に強力である必要があり、そのような措置を講じることを正当化する証拠は見られない。

我々は、英国財務省及びPRAと協力して、我々の目的を全て満たし、英国経済、環境、顧客の利益のために英国がこのユニークな機会をつかむことを可能にする一連の最終的な提案を作成することに引き続き取り組んでいる。

「私たちは皆、英国のニーズに最適に機能し、重要な時期に投資を可能にするソルベンシーII体制の改革を望んでいる。」

「保険及び長期貯蓄業界は、英国の水準を上げ、経済を後押しし、ネットゼロへの移行をサポートするために、より多くの資本を投資することができる。現在の提案はその機会を認識しておらず、提案された改革に関連するコストの増加の結果として、年金の顧客に不利益をもたらすリスクがある。私たちは、政府及びPRAと協力して、私たちの全ての目的を満たす解決策を見つけることに尽力している。」

協議書(CP)及び論点書(DP)に対するABIの回答には、現在の案では再投資のための資本の10%~15%を解放するという提案を達成できないことを示すWTW(Willis Towers Watson )の報告書「Analysis of Proposed SolvencyII Reforms」(21 July 2022)11による分析結果が含まれている。生命保険会社は、現在必要とされているよりも多くの資本を保有する必要があり、英国全体の投資に必要な資金を提供できなくなる、と述べている。

また、これによれば、WTW の調査結果は、次のことを示している、と述べている。

・提案されているマッチング調整とリスクマージンの改革の定量分析は、企業全体に幅広い影響を示している。

・大多数の年金引受業者にとって、この提案は利用可能な資本の減少につながり、HMT のソルベンシーIIレビューの目的を満たすために示されたタイプの解放を提供しない。

・大量の一括購入年金事業を引き受けることに重点を置いている会社の場合、リスクマージンの 60 ~70% の削減と、提案されているマッチング調整ベネフィットの大幅な削減を組み合わせると、より多くの資本が必要になる。

「これは、保険と長期貯蓄の規制体制を英国の特定のニーズに合わせて調整し、経済、環境、顧客に利益をもたらす重要な機会である。私たちは、ABI のメンバー、政府、PRA と緊密に協力して、私たちの全ての目的を満たすソルベンシーII改革の結果を見つけていく。」

上記のABIのコメントの中で示されたWTWの報告書「Analysis of Proposed SolvencyII Reforms」(21 July 2022)11によれば、例えば以下の通りとなっている。

2022年4月の財務省の協議書においては、基本スプレッドにおけるCRP(信用リスクプレミアム)に対する基礎として、インデックススプレッドモデル(資産のCRPを、選択した期間の関連インデックスの平均スプレッドの一部に、資産の現在のスプレッドとインデックスのスプレッドの差の一部を加えたものとして設定)が提示され、基礎となる参照インデックスの資産に対するクレジットスプレッドの25%、35%、45%のCRP較正について協議している。これに対して、PRAのDP2/22は、PRAはサイクルを通じて平均して信用スプレッドの35%に相当する結果をもたらすようにCRPを調整すべきであるとの見解を有していることを示している。

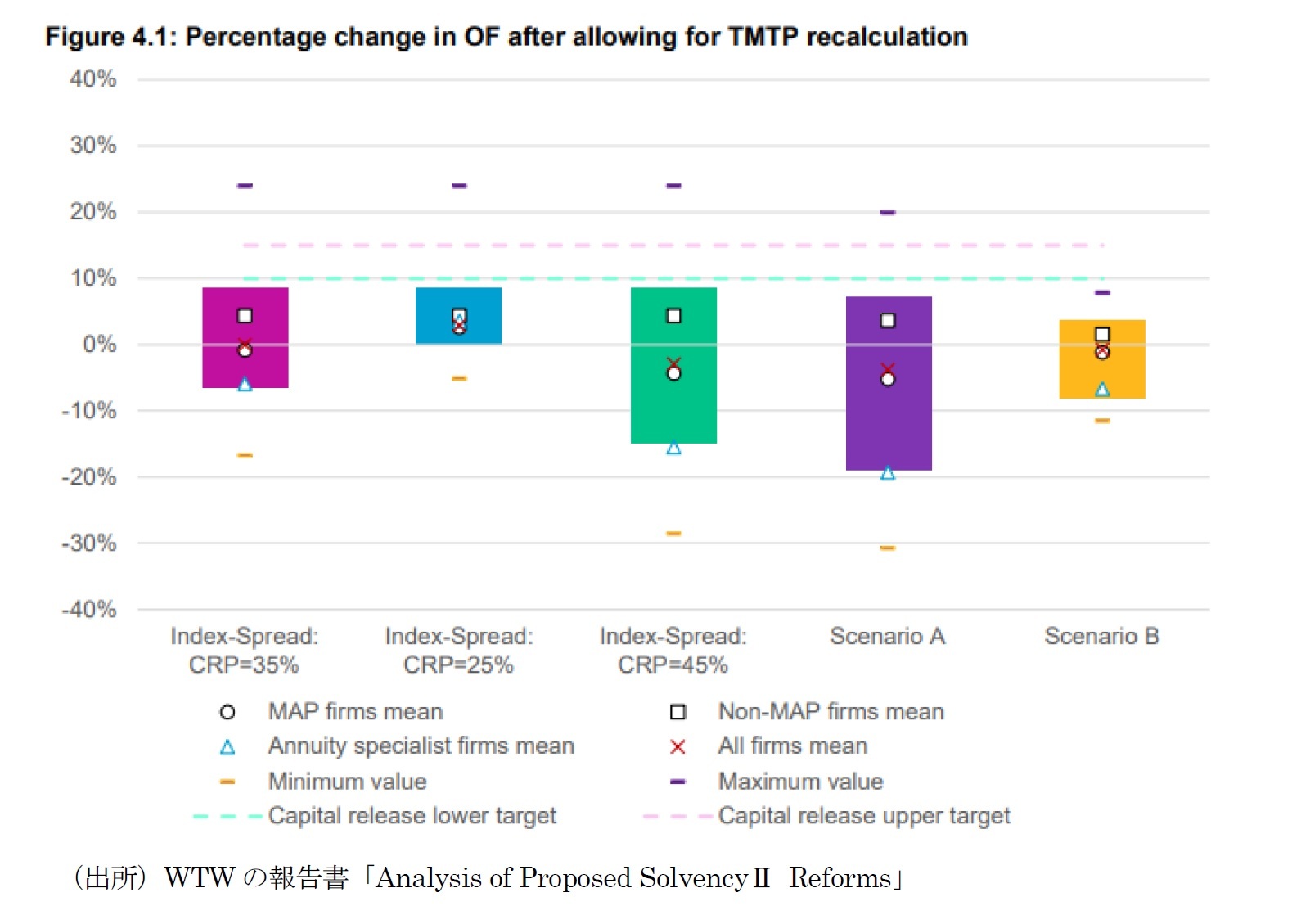

WTWは、PRAが2021年7月に実施したQISにおけるリスクマージンとMAに対する異なる設計と較正の強度を有する2つのシナリオ(シナリオAとシナリオB)及びインデックススプレッドモデルにおいてCRPを25%、35%、45%とした場合の影響を算出している。これによると、TMTP(技術的準備金の移行措置)を適用しない場合の自己資本への影響について、以下の図表のようになっている。

この図表は、MAP(MAポートフォリオ)を有する会社(〇)と有しない会社(□)、年金スペシャリスト(年金業務のみを行う会社)(△)と全ての会社(×)の平均値、個別に表示されている最大値と最小値を除いた場合の全ての会社の結果が収まる範囲を示している。

・10-15%の目標は、我々のサンプルでは、会社の独自性により特別な状況にある1社以外に達成されていない。

・TMTPの変更を考慮した後、CRPがスプレッドの35%を占めるインデックススプレッドモデルのシナリオでは、結果として総自己資本が2千万ポンド(総自己資本OFの0.02%に相当)減少する。

・スプレッドの25%のシナリオでは、総自己資本は24億ポンド(総自己資本の2.9%)増加し、スプレッドの45%のシナリオでは、総自己資本が25億ポンド(総自己資本の3.0%)減少する。

・35%シナリオで、MAポートフォリオを有する会社の自己資本は6億ポンド(0.9%)、年金スペシャリストの自己資本は9億ポンド(5.9%)減少すると推定される。

(2022年08月19日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【英国におけるソルベンシーIIのレビューを巡る動向(その4)-英国政府による協議文書と業界等の反応-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

英国におけるソルベンシーIIのレビューを巡る動向(その4)-英国政府による協議文書と業界等の反応-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.