- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 新しい金融政策への誘導戦略~日銀の国債管理戦術~

2022年07月04日

文字サイズ

- 小

- 中

- 大

1――風雲急を告げる黒田日銀

黒田東彦総裁が2023年3月に任期満了を迎えるなか、日本銀行の金融政策が俄かに風雲急を告げている。(本論執筆時点で)直近のニュースによると、日本銀行の企画局の人事が発表された。マイナス金利政策やイールドカーブ・コントロール等、これまでの日銀の量的質的金融緩和による非伝統的金融政策を方向付けしてきた内田真一理事の嘱託ポストからの解職、中村康治氏の企画局長就任のニュースが流れた。また、2022年度1‐3月期の実質GDPの成長率が年率マイナス1%であったこと、および4月の消費者物価指数(CPI)が前年同月比で見て、2.1%の上昇を記録したことも報道された。

インフレターゲティングの目標値CPI2%越えは、13年ぶりだ。さらに、日米金利差の拡大が予想されるなか、急速に円安が進行し、23年ぶりに1ドル130円台後半の水準にまで円が下落した。

欧米と比べて軽微とは言え、不況下での物価高というプチ・スタグフレーションの危険性が囁かれ始めている。負の供給ショックに直面する中央銀行に求められる金融政策は、裁量的にならざるをえない。近年の経験から、地球温暖化問題と並び、大きな政治問題であると判断される金融政策にとって、裁量的金融政策の動向は社会的関心事となりつつある。

現在、わが国における世間の論調は、現代貨幣理論(Modern Monetary Theory、MMT)が占めている。かつての経済学者アバ・ラーナーによる「機能的財政論」を援用し、雇用の創出、教育や医療の提供、インフラストラクチャーの充実、気候変動問題の解決などの社会的問題に対して、財政政策が積極的に解決を図るために、金融政策には財政支出をファイナンスすることが望まれるとする経済思想である。拡張的財政政策によりインフレ率が目ぼしい水準まで高くなるまでは、財政政策の拡張を続けることが望ましいとされる。

しかしながら、MMTは標準的な経済理論からすると、特殊なケースに該当する。具体的には、拡張的財政政策や金融緩和による資源配分の歪み、消費の平準化の困難に伴う社会的な費用がゼロである特殊なケースに該当する。そのような非現実的な仮定に基づくMMTが席巻する世間の論調は、一刻も早く解消されるべきだ。同時に、非伝統的金融政策からの出口を断行し、新しい金融政策へのコミットメントを模索する日銀にとって、足下風雲急を告げるマクロ経済環境の変化は、世界を一変させるチャンスとなると考えられる。

インフレターゲティングの目標値CPI2%越えは、13年ぶりだ。さらに、日米金利差の拡大が予想されるなか、急速に円安が進行し、23年ぶりに1ドル130円台後半の水準にまで円が下落した。

欧米と比べて軽微とは言え、不況下での物価高というプチ・スタグフレーションの危険性が囁かれ始めている。負の供給ショックに直面する中央銀行に求められる金融政策は、裁量的にならざるをえない。近年の経験から、地球温暖化問題と並び、大きな政治問題であると判断される金融政策にとって、裁量的金融政策の動向は社会的関心事となりつつある。

現在、わが国における世間の論調は、現代貨幣理論(Modern Monetary Theory、MMT)が占めている。かつての経済学者アバ・ラーナーによる「機能的財政論」を援用し、雇用の創出、教育や医療の提供、インフラストラクチャーの充実、気候変動問題の解決などの社会的問題に対して、財政政策が積極的に解決を図るために、金融政策には財政支出をファイナンスすることが望まれるとする経済思想である。拡張的財政政策によりインフレ率が目ぼしい水準まで高くなるまでは、財政政策の拡張を続けることが望ましいとされる。

しかしながら、MMTは標準的な経済理論からすると、特殊なケースに該当する。具体的には、拡張的財政政策や金融緩和による資源配分の歪み、消費の平準化の困難に伴う社会的な費用がゼロである特殊なケースに該当する。そのような非現実的な仮定に基づくMMTが席巻する世間の論調は、一刻も早く解消されるべきだ。同時に、非伝統的金融政策からの出口を断行し、新しい金融政策へのコミットメントを模索する日銀にとって、足下風雲急を告げるマクロ経済環境の変化は、世界を一変させるチャンスとなると考えられる。

2――現状

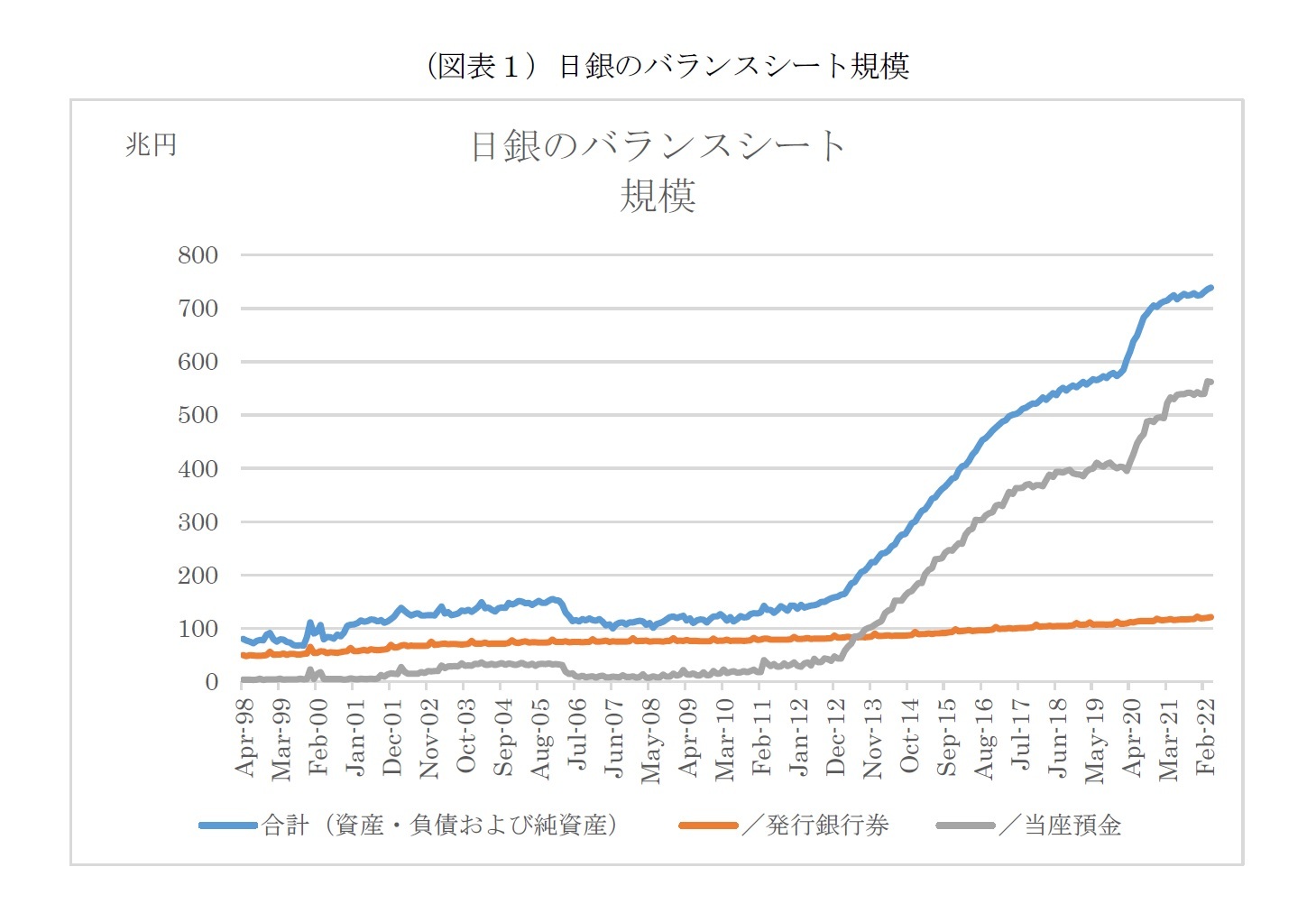

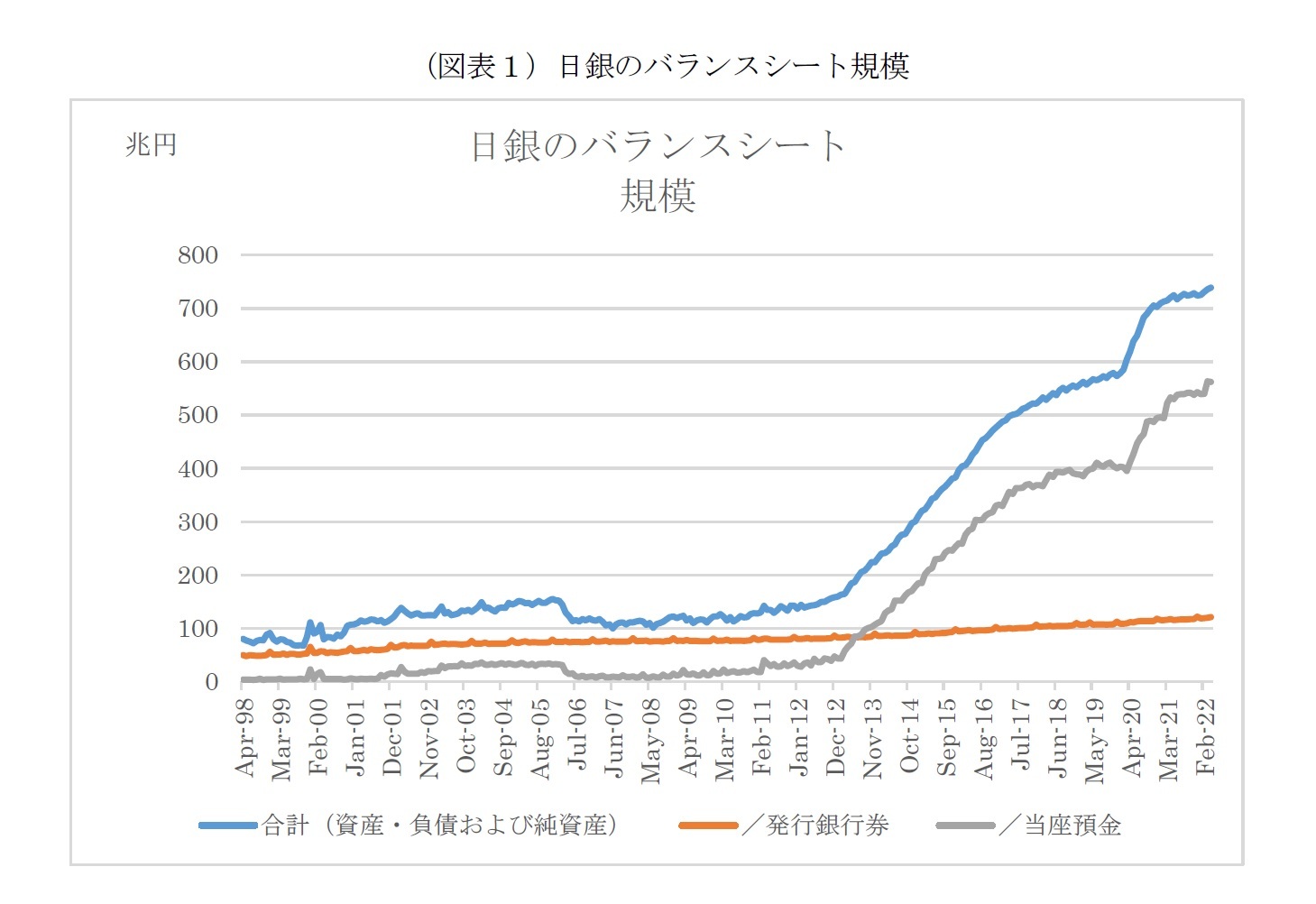

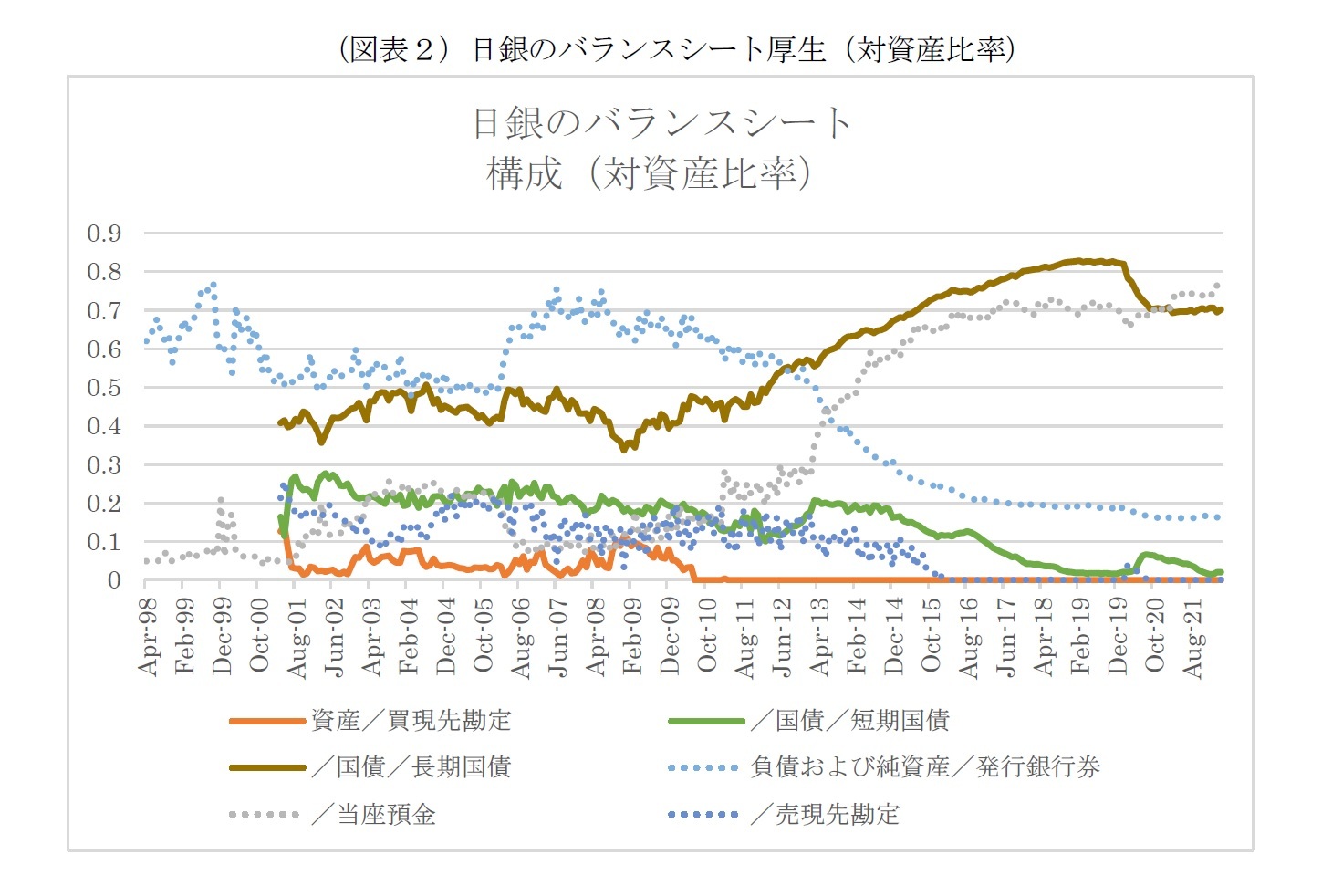

まず、現状を確認しておこう。日本銀行の資産規模は、2013年の黒田東彦総裁の就任以降高い成長率を示し、200兆円足らずの資産が現在では700兆円を超える規模に至っている。この量的緩和は日本銀行当座預金が占めるベースマネーの高率の成長が牽引してきた。日銀当座預金の上昇に伴い、保有国債が資産構成において大きなシェアを占めてきた。購入する国債は短期国債ではなく、長期国債に集中していることも確認できる。

また、公開市場操作の手段である現先取引による保有残高は、買現先が2010年を境に0となった一方、負債項目である売現先の方は、2015年までオぺ手段であり続けたが、以降主なオペ手段として使われなくなったことも分かる。

このように過度に国債購入に依存してきた日銀の量的緩和政策は、現在曲がり角にきている。近年では、資産規模および国債残高の拡大ペースが鈍化し、いわゆる「ステルス・テーパリング」(隠れた量的緩和縮小)が暗黙に進んでいる様相にも見える。MMTが謳うように、今後も財政ファイナンスのために長期国債を購入し続けていくことは、中央銀行のバランスシートの面から見ても異常な事態である。このような事態からの出口を見つけ、新しい金融政策への移行を模索して行く上で、現在の日銀のバランスシートはどのように活用されていくべきであろうか。以下で考えたい。

また、公開市場操作の手段である現先取引による保有残高は、買現先が2010年を境に0となった一方、負債項目である売現先の方は、2015年までオぺ手段であり続けたが、以降主なオペ手段として使われなくなったことも分かる。

このように過度に国債購入に依存してきた日銀の量的緩和政策は、現在曲がり角にきている。近年では、資産規模および国債残高の拡大ペースが鈍化し、いわゆる「ステルス・テーパリング」(隠れた量的緩和縮小)が暗黙に進んでいる様相にも見える。MMTが謳うように、今後も財政ファイナンスのために長期国債を購入し続けていくことは、中央銀行のバランスシートの面から見ても異常な事態である。このような事態からの出口を見つけ、新しい金融政策への移行を模索して行く上で、現在の日銀のバランスシートはどのように活用されていくべきであろうか。以下で考えたい。

3――旧い世界からの出口は新しい世界の入口

歴史を振り返っておこう。1929年に起こった大恐慌以降、米国財務省と連邦準備制度理事会(FRB)は、財政支援のため発行される国債の安定的な市中消化のために、国債価格維持政策を発動してきた。大恐慌の負の遺産が一掃された1951年、財務省とFRBとの間でいわゆる「アコード」が以下の声明の形で締結された。

「財務省とFRBは、政府の資金調達の成功と同時に債務のマネタイゼーションの最小化という共通の目標を促進するためになされるべき国債管理政策および金融政策に関して、完全なる合意に達した。」

「アコード」の意味は、これまでの国債価格維持政策を停止し、FRBが国債管理の一翼から身を引く意思表示を明確にし、政府短期証券の売買に専念するビルズ・オンリー政策というその後の新しい金融政策を求める姿勢を鮮明にした点にある。旧い世界からの出口は、新しい世界の入口となる。非伝統的金融政策からの出口を求める現在の日本銀行が直面する状況は、日本版「アコード」の可能性を示唆する。

日銀が採り得る新しい金融政策の戦略と戦術は何か。新しい金融政策に求められる条件は、現在の日銀の拡大したバランスシートを活かすという点にある。その利点を活かし、中央銀行として望ましい適切なバランスシートの規模及びその構成を達成して行くことが可能である。次に生じる金融危機に対する処方箋及び金融危機からの回復力の政策余地を残しておく。インフレーションのみならず、感染症の蔓延や戦争の影響などの実質変数のショックのリスクをシェアするためには、名目GDPターゲティングの導入も一案となろう。

一方、その戦術としては、財政当局と中央銀行との間のリーダーシップをめぐる政策ゲームにおいて、中央銀行が貨幣的リーダーシップを握るための手段として国債管理を活用することが考えられる。その結果、これまでマイナス金利政策によって可能となった超過準備への付利の金利を下限、中央銀行の保有する国債を担保として貸し出し、一定期間後に返済される取引である「リバース・レポ・オペレーション」の金利を上限とする、政策金利の誘導圏に金利水準を挟み込む「コリドーシステム」を採用することが可能になる。

リバース・レポ・オペに当たる売現先の日銀の負債残高がほぼゼロとなっている現状では、リバース・レポをオペの対象とする新しい金融政策の姿は見えてこないが、米国FRBが非伝統的金融政策の中で培ってきたリバース・レポ・オペは、日銀にとって見本となるであろう。

「財務省とFRBは、政府の資金調達の成功と同時に債務のマネタイゼーションの最小化という共通の目標を促進するためになされるべき国債管理政策および金融政策に関して、完全なる合意に達した。」

「アコード」の意味は、これまでの国債価格維持政策を停止し、FRBが国債管理の一翼から身を引く意思表示を明確にし、政府短期証券の売買に専念するビルズ・オンリー政策というその後の新しい金融政策を求める姿勢を鮮明にした点にある。旧い世界からの出口は、新しい世界の入口となる。非伝統的金融政策からの出口を求める現在の日本銀行が直面する状況は、日本版「アコード」の可能性を示唆する。

日銀が採り得る新しい金融政策の戦略と戦術は何か。新しい金融政策に求められる条件は、現在の日銀の拡大したバランスシートを活かすという点にある。その利点を活かし、中央銀行として望ましい適切なバランスシートの規模及びその構成を達成して行くことが可能である。次に生じる金融危機に対する処方箋及び金融危機からの回復力の政策余地を残しておく。インフレーションのみならず、感染症の蔓延や戦争の影響などの実質変数のショックのリスクをシェアするためには、名目GDPターゲティングの導入も一案となろう。

一方、その戦術としては、財政当局と中央銀行との間のリーダーシップをめぐる政策ゲームにおいて、中央銀行が貨幣的リーダーシップを握るための手段として国債管理を活用することが考えられる。その結果、これまでマイナス金利政策によって可能となった超過準備への付利の金利を下限、中央銀行の保有する国債を担保として貸し出し、一定期間後に返済される取引である「リバース・レポ・オペレーション」の金利を上限とする、政策金利の誘導圏に金利水準を挟み込む「コリドーシステム」を採用することが可能になる。

リバース・レポ・オペに当たる売現先の日銀の負債残高がほぼゼロとなっている現状では、リバース・レポをオペの対象とする新しい金融政策の姿は見えてこないが、米国FRBが非伝統的金融政策の中で培ってきたリバース・レポ・オペは、日銀にとって見本となるであろう。

4――日本版「アコード」

現在の日銀の非伝統的金融政策の骨格は、2013年1月に政府と日銀との間で合意された共同声明に端を発する。この共同声明では、政府および日銀の政策連携が強化され、一体となってデフレからの脱却を目指す旨が合意された。政府の「三本の矢」に当たる政策協調が合意されたのみならず、消費者物価の前年比上昇率2%という物価安定目標が明文化された点でも画期的な合意であった。

しかしながら、現在の財政運営において持続可能な財政構造を確立するための取り組みは不十分にしか見えない。現在の状態は、この共同声明が謳う政府と日銀の双務的な政策協調ではない。よって、共同声明を一旦白紙化し、新しい政策協調の道が探られなければならないと考える。

新しい政策協調は、中央銀行が貨幣的リーダーシップを発揮しながら望ましい物価安定目標を達成し、持続可能な財政運営を促す方向で調整されなければならない。その手段は、現在日銀がバランスシートにかかえる大量の国債残高をリバース・レポ・オペの手段として用いる国債管理である。

しかしながら、現在の財政運営において持続可能な財政構造を確立するための取り組みは不十分にしか見えない。現在の状態は、この共同声明が謳う政府と日銀の双務的な政策協調ではない。よって、共同声明を一旦白紙化し、新しい政策協調の道が探られなければならないと考える。

新しい政策協調は、中央銀行が貨幣的リーダーシップを発揮しながら望ましい物価安定目標を達成し、持続可能な財政運営を促す方向で調整されなければならない。その手段は、現在日銀がバランスシートにかかえる大量の国債残高をリバース・レポ・オペの手段として用いる国債管理である。

5――金融財政理論の正常化へ

国債管理の理論的な研究では、国債管理の目的は家計による消費の平準化にある。予期しないインフレーションや恣意的な税率の変更による資源配分の歪みは、家計の消費の平準化を妨げる要因である。消費の平準化を助ける財政金融政策には、予期しないインフレーションや税による歪みという政府が具有する誘因を如何に顕在化させないかが問われる。

物価連動国債の発行や名目国債の満期構成の適切な設定は国債管理が満たすべき条件となる。財政当局と中央銀行が統合された政府の予算制約を構成する公的資金のコストを明示的に考慮することが、国債管理の要となる。

しかしながら、MMTでは公的資金のコストが先験的にゼロであると考えている点で、理論的な妥当性を欠いている。MMTは極めて特殊な経済状況を想定しており、一般性を有しない。

雇用・教育・医療・社会資本・気候変動の社会問題はいずれも、世代を超えた資源配分の調整を必要とする。政治的イデオロギーとは独立に、市場の価格調整メカニズムを活用した解決を図るという理念は、決してユートピアにはならない。

むしろ、政治に求められるのは、標準的な金融財政理論に基づきながら、予期しないインフレや税による歪みという政治的介入の誘因に足枷をはめることである。MMTに席捲された観のあるマクロ経済理論の正常化はもとより、大前提となる。

物価連動国債の発行や名目国債の満期構成の適切な設定は国債管理が満たすべき条件となる。財政当局と中央銀行が統合された政府の予算制約を構成する公的資金のコストを明示的に考慮することが、国債管理の要となる。

しかしながら、MMTでは公的資金のコストが先験的にゼロであると考えている点で、理論的な妥当性を欠いている。MMTは極めて特殊な経済状況を想定しており、一般性を有しない。

雇用・教育・医療・社会資本・気候変動の社会問題はいずれも、世代を超えた資源配分の調整を必要とする。政治的イデオロギーとは独立に、市場の価格調整メカニズムを活用した解決を図るという理念は、決してユートピアにはならない。

むしろ、政治に求められるのは、標準的な金融財政理論に基づきながら、予期しないインフレや税による歪みという政治的介入の誘因に足枷をはめることである。MMTに席捲された観のあるマクロ経済理論の正常化はもとより、大前提となる。

6――新しい金融政策のコミットメントのために

読者の中には、良心ある政治家が含まれよう。結果倫理に従いながら政治理念の達成に向け、日夜研鑽を積みながら公益に供する政治活動を行っている方々に向けて、本論は書かれた。中央銀行の独立性を考慮すれば、上記の政策提言は本来、日本銀行に向けられるべきである。しかしながら、日本銀行と政府の関係では、「ポリティカル・コレクトネス」が優先される現実があろう。

期待に働きかけることもなく、投資家のリスクテイクも促さなかった現在までの「リフレ政策」への深い反省が求められる今、新しい世界の入口では、中央銀行と政府の望ましい関係が目指されるべきである。そのための第一歩となる具体的な提言として、理論的に支持されないMMTとの訣別を強く進言する。

最後に、中央が社会を計画的に管理する集産主義に反対し、社会の自生的な力を活かす自由民主主義の必要性を説いたフリードリヒ・ハイエクの言葉を引用する。

「いま重要なのは、いくつかの原則に合意すること、そしてこのところ犯してきた過ちから脱却することである。私たちは戦争の前に、人間の愚行で閉ざされた道から障害物を取り除き、個人の創造的なエネルギーを発揮できるようにすべきだった。個人のエネルギーを管理し指図すべきではなかった。進歩を促す条件をつくるべきで、進歩を計画すべきではなかった。過ちを認めるのは不快にはちがいないが、このことを認めなければならない。(中略)自分たちはひどく愚かなことをしてきたのだと認めない限り、前よりも賢くなることはできない」 『隷従への道』(村井章子訳)

期待に働きかけることもなく、投資家のリスクテイクも促さなかった現在までの「リフレ政策」への深い反省が求められる今、新しい世界の入口では、中央銀行と政府の望ましい関係が目指されるべきである。そのための第一歩となる具体的な提言として、理論的に支持されないMMTとの訣別を強く進言する。

最後に、中央が社会を計画的に管理する集産主義に反対し、社会の自生的な力を活かす自由民主主義の必要性を説いたフリードリヒ・ハイエクの言葉を引用する。

「いま重要なのは、いくつかの原則に合意すること、そしてこのところ犯してきた過ちから脱却することである。私たちは戦争の前に、人間の愚行で閉ざされた道から障害物を取り除き、個人の創造的なエネルギーを発揮できるようにすべきだった。個人のエネルギーを管理し指図すべきではなかった。進歩を促す条件をつくるべきで、進歩を計画すべきではなかった。過ちを認めるのは不快にはちがいないが、このことを認めなければならない。(中略)自分たちはひどく愚かなことをしてきたのだと認めない限り、前よりも賢くなることはできない」 『隷従への道』(村井章子訳)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年07月04日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!上智大学経済学部 教授

竹田 陽介

竹田 陽介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/07/04 | 新しい金融政策への誘導戦略~日銀の国債管理戦術~ | 竹田 陽介 | 基礎研レポート |

| 2019/10/30 | 金融政策の「不都合な真実」:政策空間再考 | 竹田 陽介 | 基礎研レポート |

| 2018/03/15 | 民主主義の赤字としての中央銀行を誰が掌るべきか | 竹田 陽介 | 基礎研レター |

| 2012/04/09 | 資産価格と金融政策の関係-日本の非伝統的金融政策・米国の「グリーンスパン主義」からの示唆- | 竹田 陽介 | 基礎研レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新しい金融政策への誘導戦略~日銀の国債管理戦術~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新しい金融政策への誘導戦略~日銀の国債管理戦術~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.