- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 世界各国の市場動向・金融政策(2022年6月)-6月は世界的な株安・ドル高の展開

世界各国の市場動向・金融政策(2022年6月)-6月は世界的な株安・ドル高の展開

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

1.概要:6月は世界的な株安・ドル高

【株価・対ドル為替レートの動き】

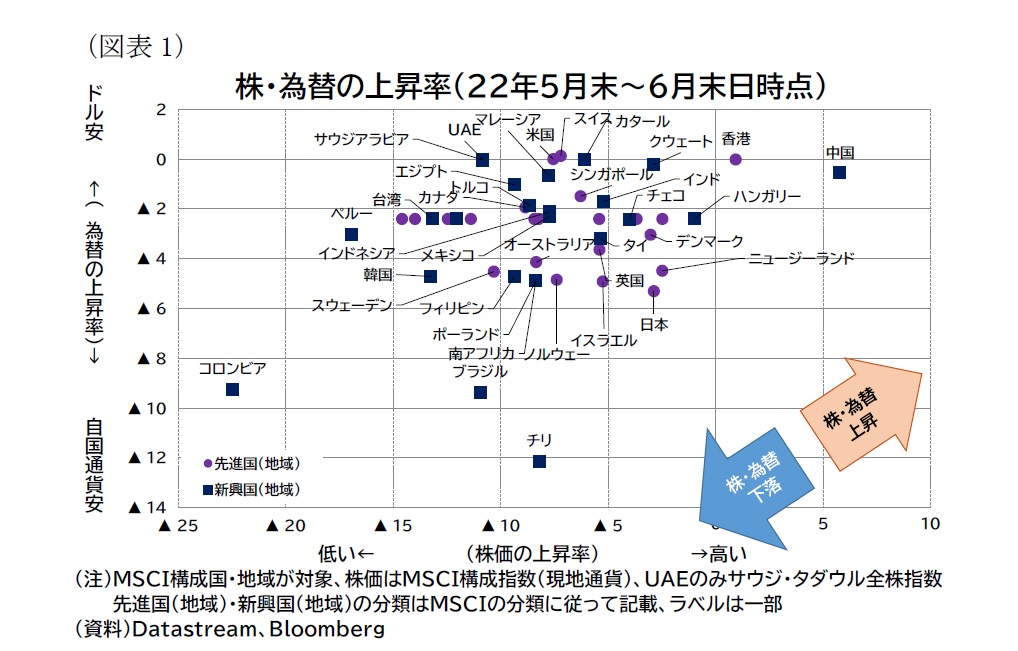

・6月は、多くの国・地域で特に前半で株安・ドル高が進んだ(図表1)。

1 本稿では金融政策はG20について確認する。また、株価・為替についてはMSCI ACWIの指数を構成する47か国・地域について確認する。中国と記載した場合は中国本土を指し香港は除く。また、香港等の地域も含めて「国」と記載する。本文中の先進市場と新興市場の区分についてはMSCIの分類に基づく。

2.ロシアの金融市場と商品価格

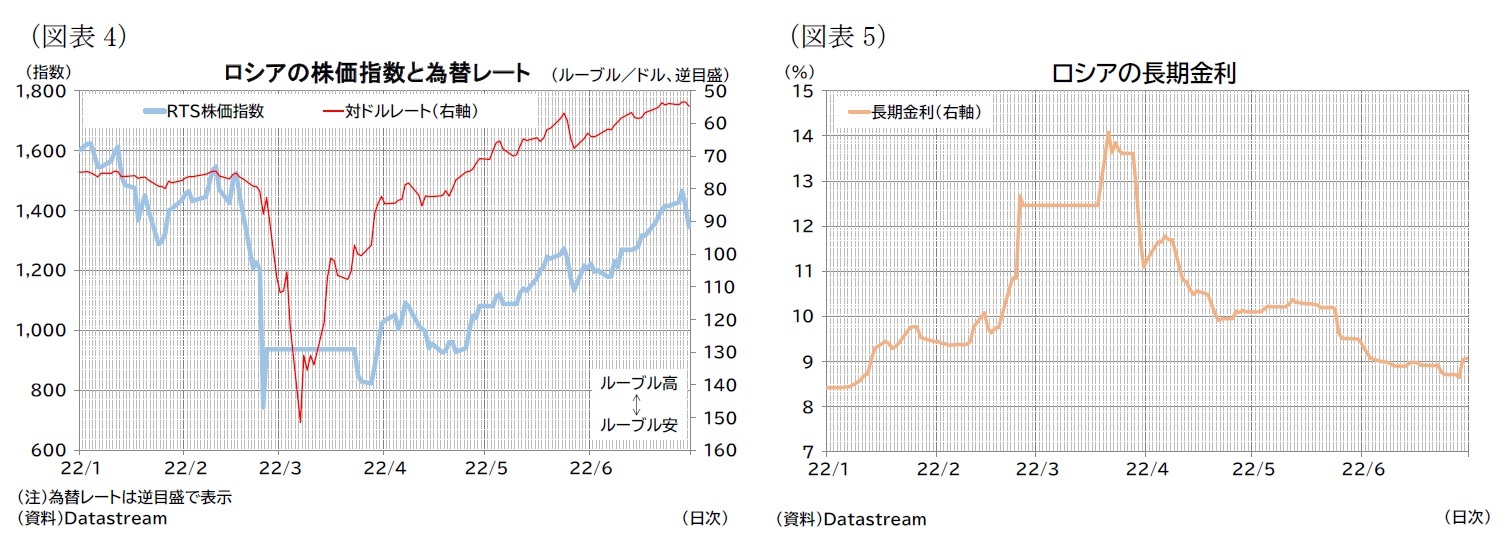

ルーブル相場はウクライナ侵攻直後の急落から3月に大きく反発した後、上昇基調が続いている。4月にウクライナ侵攻前の水準まで回復したのち、じわじわと通貨高が進んでいる(図表4)。そのため、ロシアはウクライナ侵攻後に導入した資本規制を緩和しているが、為替は引き続き強い状況が続いていると言える。また、6月は株価指数の上昇基調も続いており、年初のウクライナ侵攻直前の水準まで回復している(図表4)。

なお、外貨建て国債に関して、ISDA傘下の決定委員会は6月1日に利払い不履行の判断を示している。4月4日償還日分で猶予期間中に支払いは実施されていたが、猶予期間中の利息分については支払われておらず、この部分が不履行と認定された3。また、その後5月27日の利払いについても猶予期限までの支払いができず、米格付け会社のムーディーズはデフォルトに相当するとの見解を表明している4。

次にロシアが主要な供給源となっている商品の動向を追うと、金属(アルミ、ニッケル)価格は6月に一段と下落し、いずれもロシアによるウクライナ侵攻前の水準まで低下している(図表6)。中国の需要減速などにより受給が緩んでいるとの見方がある。

次にロシアが主要な供給源となっている商品の動向を追うと、金属(アルミ、ニッケル)価格は6月に一段と下落し、いずれもロシアによるウクライナ侵攻前の水準まで低下している(図表6)。中国の需要減速などにより受給が緩んでいるとの見方がある。

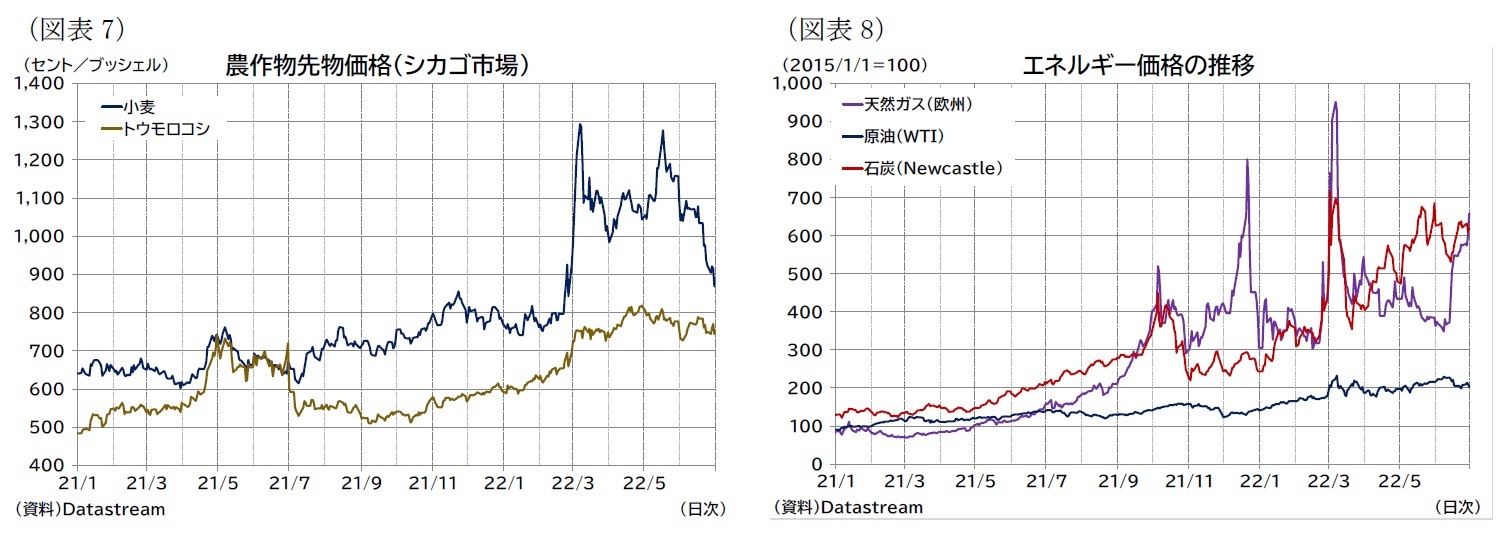

エネルギー価格(石炭、原油、天然ガス)では、特にガス価格の上昇が目立つ(図表8)。ロシア大手国営ガス企業のガスプロムが主要ガスパイプラインである「ノルドストリーム1」によるガス供給を減少させていることなどが供給不安につながっていると見られる6。

2 ロシアのウクライナ侵攻と経済・金融制裁を受けて、3月にロシアはMSCI ACWIから除外されているが、世界の金融市場に大きな影響を及ぼしたその後の状況を確認するため、本節で概観する。

3 例えば日本経済新聞電子版2022年6月2日「ロシア国債、利払い「不履行」認定 国際金融団体」(22年7月1日アクセス)

4 例えば日本経済新聞電子版2022年6月2日「ロシア国債「デフォルトに該当」 ムーディーズが見解」(22年7月1日アクセス)

5 例えばBloomberg, Food Inflation Relief Is Within Sight as Crops and Crude Pull Back, 2022年6月28日(22年7月1日アクセス)

6 例えば、日本経済新聞電子版2022年6月16日「ドイツ向けガス供給、ロシアが追加削減 6割減に」(22年7月1日アクセス)

3.株価(MSCI)・為替レートの動き

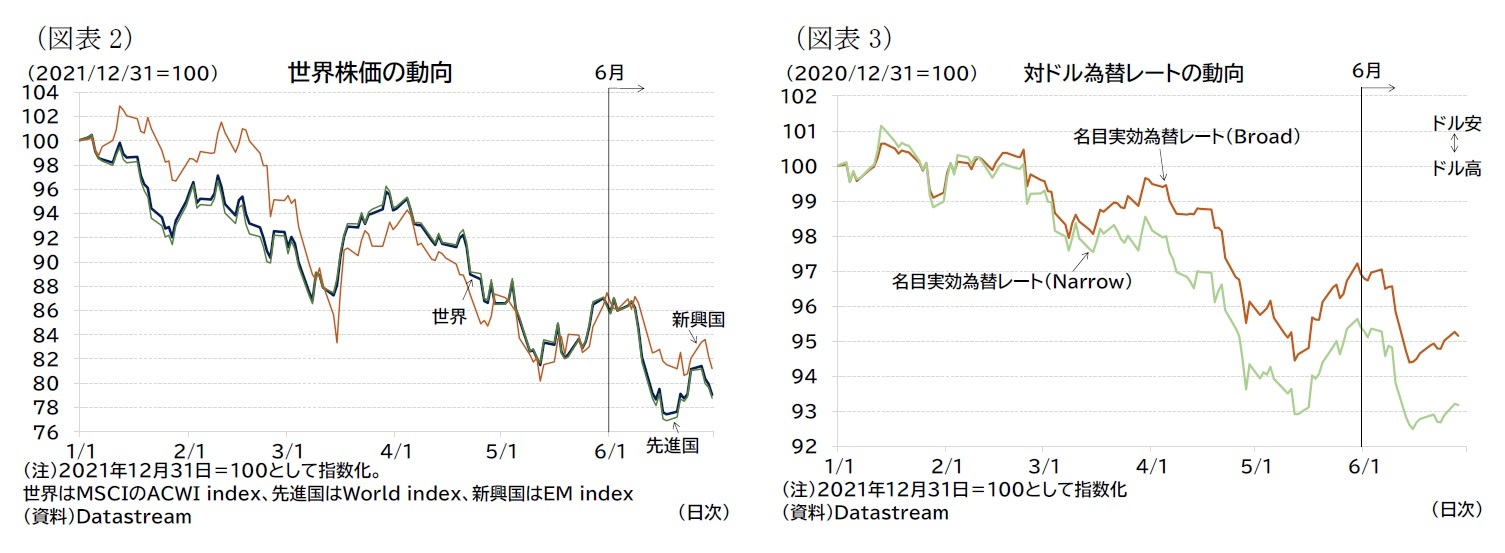

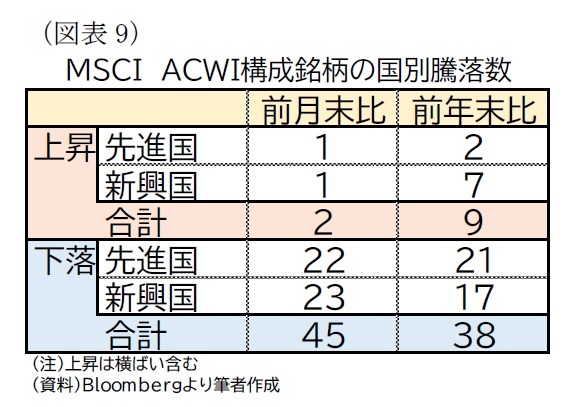

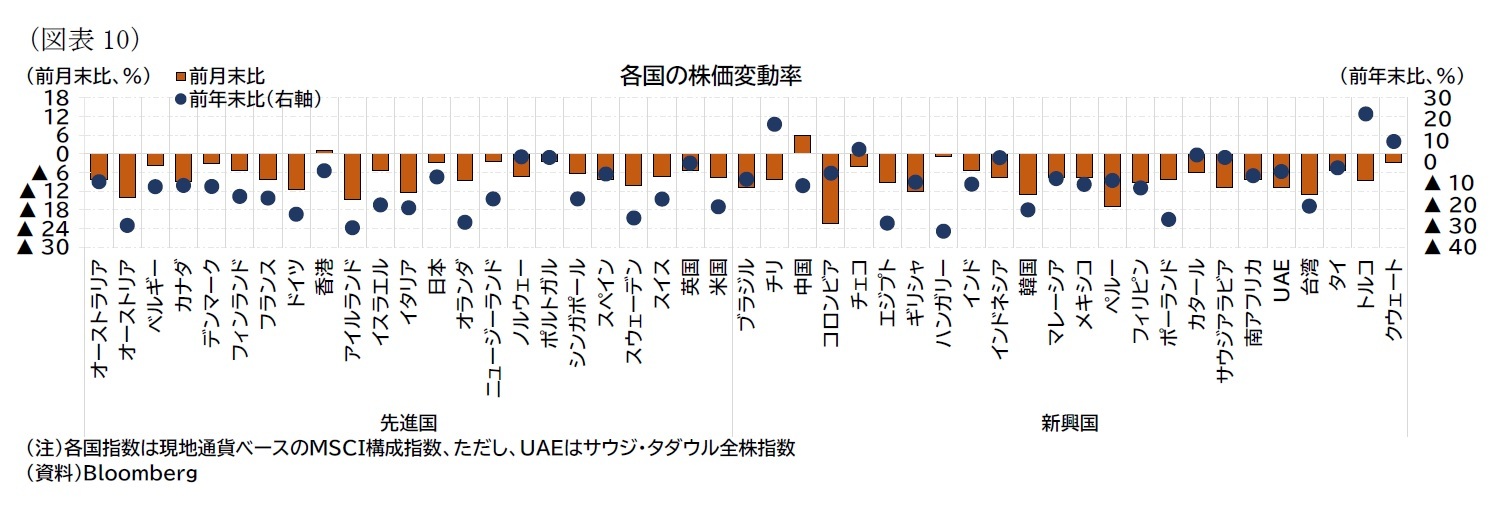

MSCI ACWIの月間騰落率は、全体では前月比▲8.6%、先進国が前月比▲8.8%、新興国が前月比▲7.1%となり、先進国・新興国ともに大幅に下落した(前掲図表2)。

MSCI ACWIの月間騰落率は、全体では前月比▲8.6%、先進国が前月比▲8.8%、新興国が前月比▲7.1%となり、先進国・新興国ともに大幅に下落した(前掲図表2)。国別の株価の動きを見ると、6月は対象国の47か国中香港と中国を除く国で下落しており、世界的な株安だったと言える(図表9)。

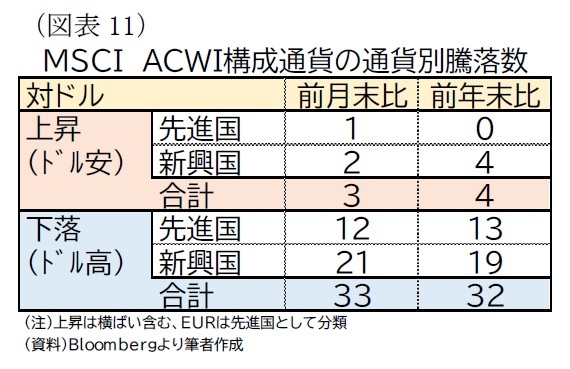

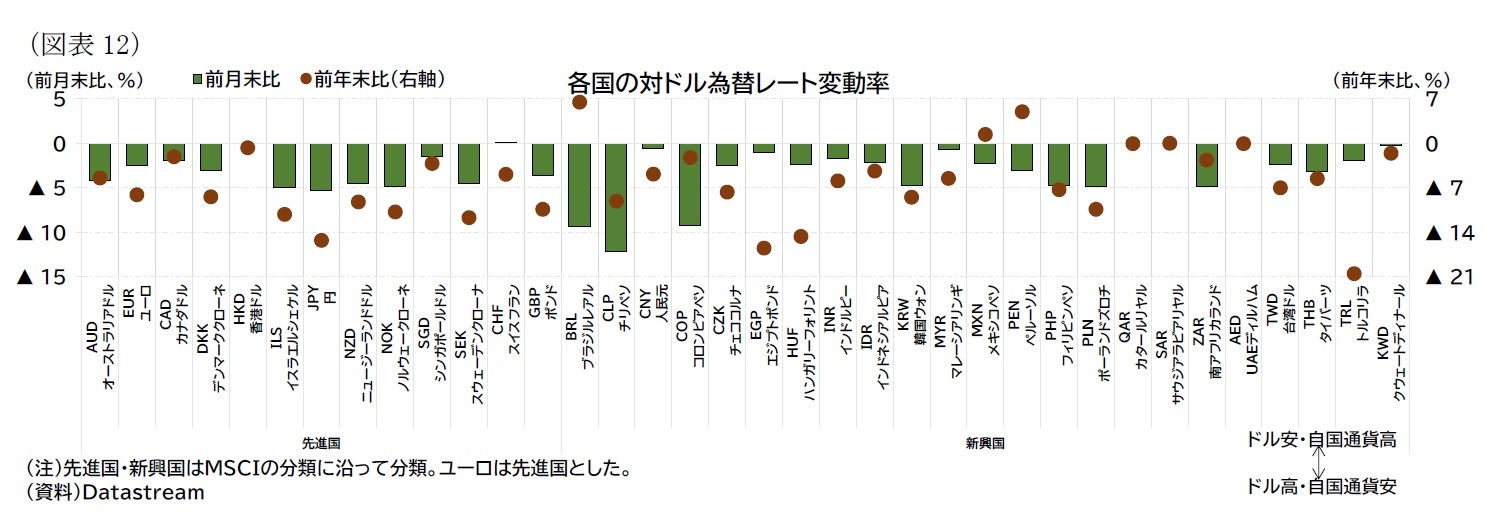

MSCI ACWIの構成通貨別に見ると、36通貨中対ドルで上昇(ドル安)したのは3通貨のみで33通貨が下落(ドル高)している(図表11)。

MSCI ACWIの構成通貨別に見ると、36通貨中対ドルで上昇(ドル安)したのは3通貨のみで33通貨が下落(ドル高)している(図表11)。6月は通貨でもドル全面高が進んだことになる。こちらも前述の通り、米FRBの積極利上げを受けたドル高と見られる。なお、前述の通り、一部の商品価格が下落していることも南米など資源国での通貨弱含みの材料となったものと思われる(図表12)。

7 ただし、名目実効為替レートは6月28日時点の前月末比で算出。

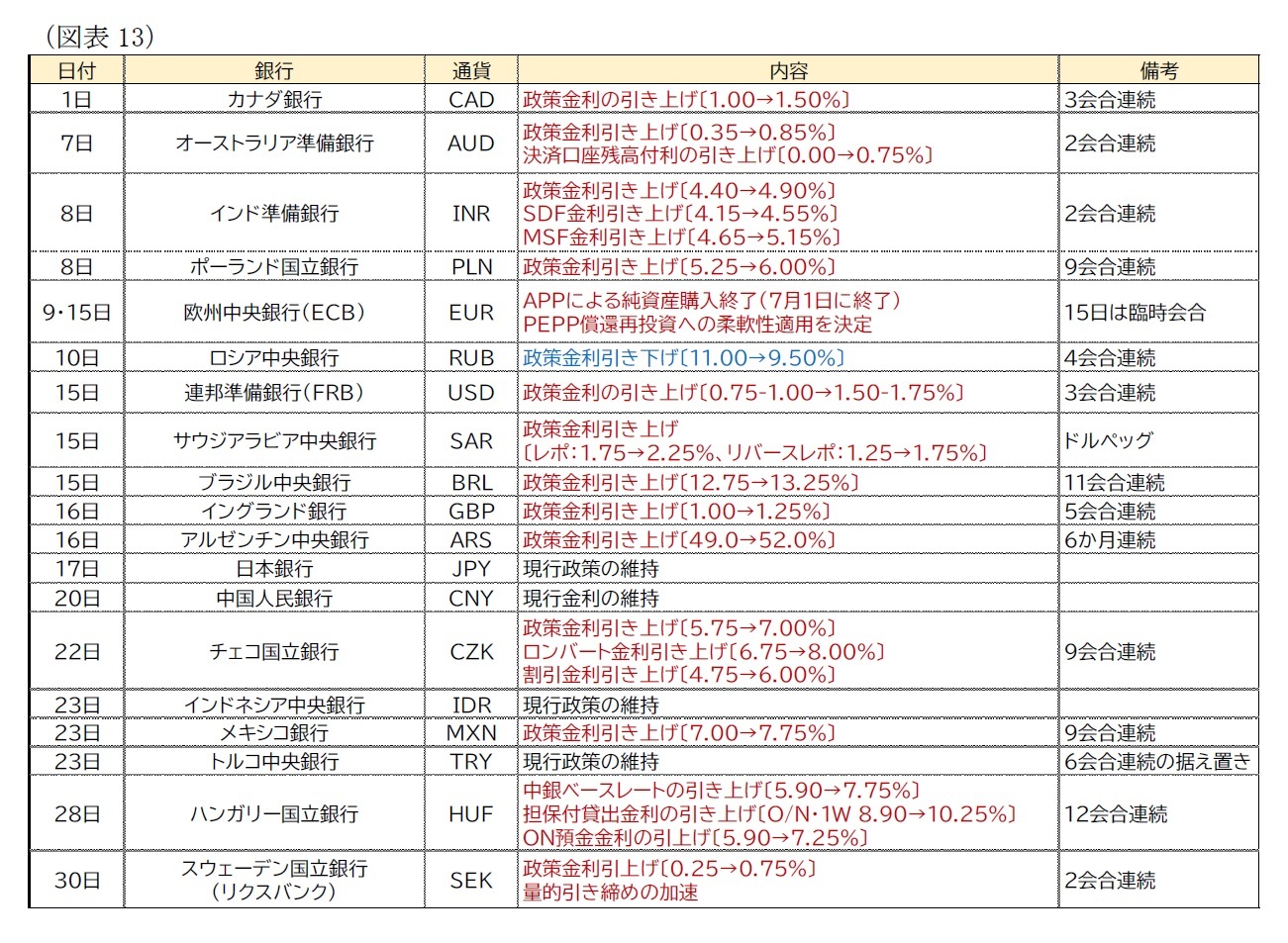

4.金融政策:各国で引き締めを加速する一方、ロシアはウクライナ侵攻前の政策金利水準に

ECBはまだ利上げを実施していないが、定例会合で7月1日の純資産購入の終了を決定し、7月会合での利上げを予告した。加えて15日には臨時の会合を開催し、南欧など一部地域の金利上昇が金融政策の伝達を阻害する「分断化(fragmentation)」のリスクに対抗するための措置(PEPP償還再投資への柔軟性適用、新しい分断化防止手段の設計加速)を決定した。

一方、日本銀行は金融緩和を維持する方針を決定し、他の中銀との姿勢の違いが目立っている。

G7以外の国ではオーストラリア、インド、ポーランド、ブラジル、アルゼンチン、チェコ、メキシコ、ハンガリー、スウェーデンで利上げを決定している。

他方、ロシアでは政策金利を9.5%まで引き下げ、ウクライナ侵攻直前の政策金利と同じ水準とした。

これ以外の国では、トルコでは、物価が上昇する中で政策金利を6会合連続で据え置いており、中国人民銀行は前月5月に5年物LPR(最優遇貸出金利)を引き下げていたが、6月の金利変更は見送っている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年07月01日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【世界各国の市場動向・金融政策(2022年6月)-6月は世界的な株安・ドル高の展開】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

世界各国の市場動向・金融政策(2022年6月)-6月は世界的な株安・ドル高の展開のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.