- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- ネット保険の需要拡大(中国)-加速する生保経営の再構築【アジア・新興国】中国保険市場の最新動向(52)

2022年06月22日

文字サイズ

- 小

- 中

- 大

中国では、社会のデジタル化の進展にともなって、ネット保険の需要が拡大している。新型コロナによる非接触型の販売の推奨は、ネット保険の需要を更に拡大させたと考えられよう。一方、保険会社は、業務のオンライン化、外部テクノロジー企業との連携の促進、生保経営の健全化などの課題に直面しており、保険代理人チャネルの質的な変革が求められている。その変革を補完する上でもネットを活用した保険の販売・拡充が進んでいる姿もうかがうことができる。

1――2021年、ネット生保の需要が大幅に拡大。市場占有率は9.3%へ上昇。

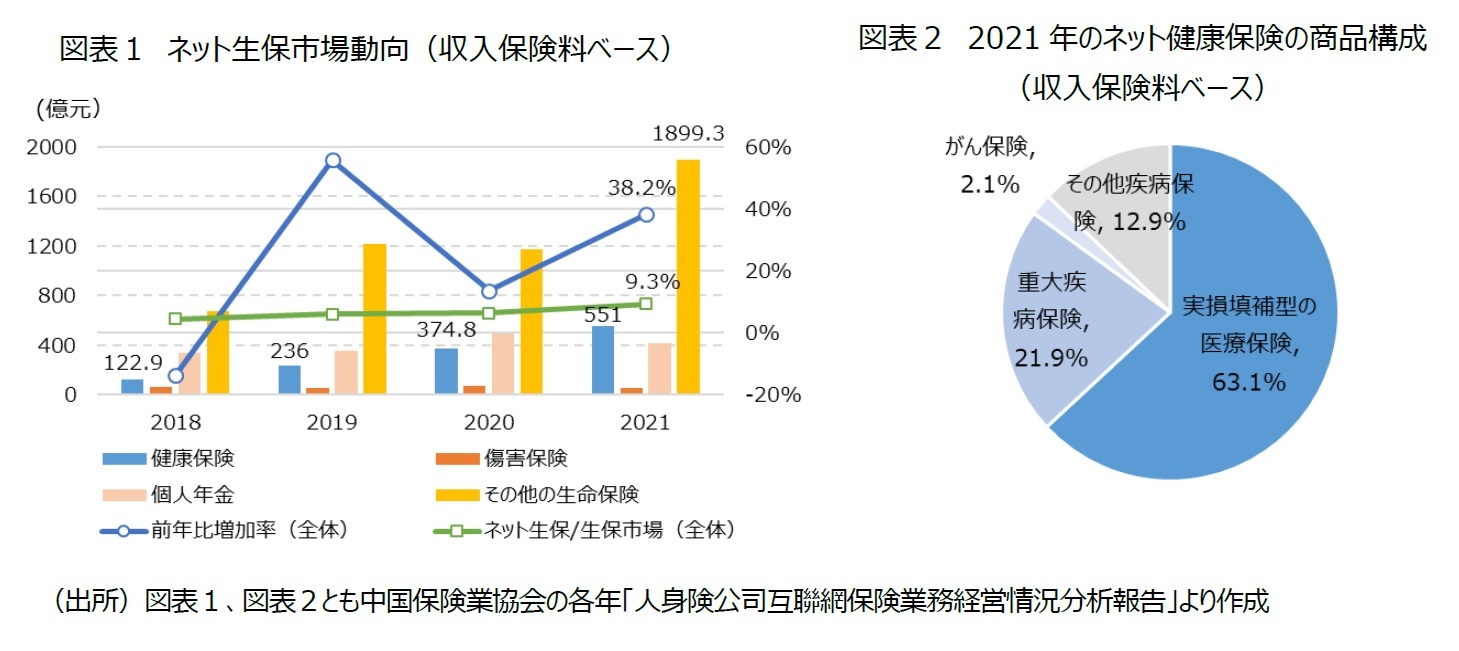

2021年の中国生保市場において、インターネットを介した保険料収入は前年比38.2%増の2,917億元となった。2020年が前年比13.6%増の2,111億元であった点を考慮すると、新型コロナの影響による非接触型販売の浸透や、ネット保険そのものへの需要が拡大し、保険料収入が大幅に増加したと考えられる(図表1)。2021年の生命保険市場の保険料収入総額は3兆1,224億元(前年比1.4%減)であり、ネットを介した販売の構成比は全体の9.3%まで上昇したことになる。

ネット上で販売されている生保商品は、健康保険(医療保険、疾病保険、所得補償保険、介護保険)、傷害保険1、個人年金、上掲以外のその他の生命保険(例えば養老保険、終身保険など)がある。収入保険料ベースでみると、契約1件あたりの保険料の高さから「その他の生命保険」の構成割合が最も大きくなっている。しかし、近年、収入保険料の増加率が総じて大きいのは健康保険である。

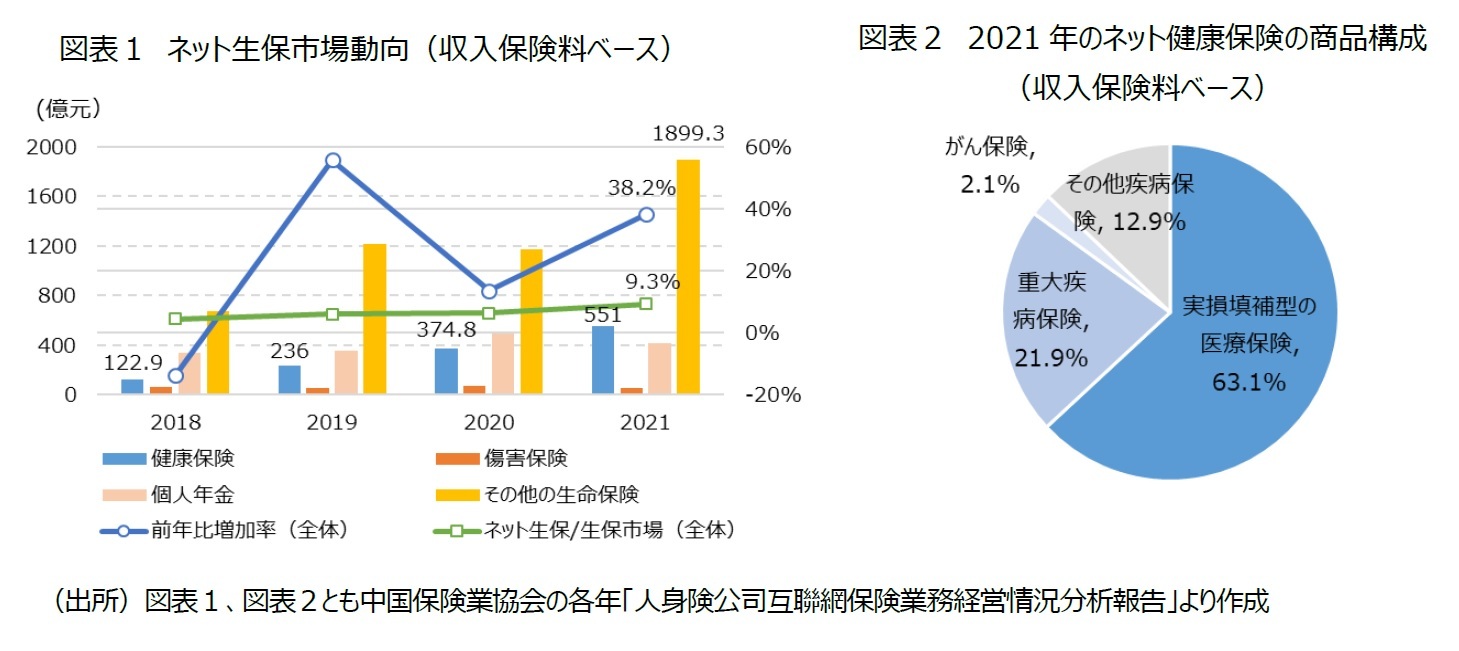

健康保険、特に実損填補型の医療保険の需要が高い背景には、中国の公的医療保険制度において構造的に自己負担が多くかかる佇まいになっている点が挙げられる(図表2)。更に、新型コロナによって健康やそのリスクを補填する健康保険商品への関心が高まっている点にあろう。

ネット生保の需要が高まる一方で、生保業界のメインチャネルである保険代理人の登録者数は新型コロナの3年間(2019-2021年)で大幅に減少しており、その役割やあり方について再構築に向けた動きも見られる。

ネット上で販売されている生保商品は、健康保険(医療保険、疾病保険、所得補償保険、介護保険)、傷害保険1、個人年金、上掲以外のその他の生命保険(例えば養老保険、終身保険など)がある。収入保険料ベースでみると、契約1件あたりの保険料の高さから「その他の生命保険」の構成割合が最も大きくなっている。しかし、近年、収入保険料の増加率が総じて大きいのは健康保険である。

健康保険、特に実損填補型の医療保険の需要が高い背景には、中国の公的医療保険制度において構造的に自己負担が多くかかる佇まいになっている点が挙げられる(図表2)。更に、新型コロナによって健康やそのリスクを補填する健康保険商品への関心が高まっている点にあろう。

ネット生保の需要が高まる一方で、生保業界のメインチャネルである保険代理人の登録者数は新型コロナの3年間(2019-2021年)で大幅に減少しており、その役割やあり方について再構築に向けた動きも見られる。

1 中国では2019年に発出された「健康保険管理弁法」で傷害保険を健康保険の1つに含めることになったが、ここでは統計上、別で計上している。

2――直近3年間で保険代理人数は35%減少。業務のデジタル化の推進、保険経営のあり方の転換、新型コロナの非接触型販売の需要拡大によって、代理人の高度化が求められている。

中国銀行保険監督管理委員会によると、登録している保険代理人数(生損保全体)は、直近3年間(2019-2021年)で912万人、843万人、591万人と大幅に減少している2。生保市場における保険代理人チャネルは全体の56.7%(収入保険料ベース/2020年)3と最大の販売チャネルであることからも、代理人数の減少はそれをメインチャネルとする生保会社にとって重要な課題である。以下では保険代理人が減少している背景には何があるのか、3つの側面から考えてみたい。

まず、デジタル化の進展といった側面から考えると、社会のデジタル化とともに保険会社においても関連業務のオンライン化や専門のテクノロジー企業との連携が進み、「人」を介した業務のダウンサイズ化があろう。つまり、AIやビッグデータの活用による顧客分析や商品訴求、顧客とのタッチポイントの多様化が重要となる中で、それらを得意とするインシュアテック企業、プラットフォーマーなど外部との業務提携や委託が進み、保険会社側の人件費(一般社員を含む)など固定コスト(事業費)は削減・最適化される傾向にある。

加えて、監督官庁が2016年以降進めている商品や販売チャネルの監督規制の強化や生保経営の健全化も大きく影響していると考えられる4。主要各社は長期的に生命保険を経営していく上で企業価値や業績を評価するエンベディッド・バリュー(EV)や、その柱となる新契約価値(NBV)を高める経営に軸足を移しつつある。保険代理人チャネル、商品でみると長期平準払契約の保障性商品が新契約価値への貢献度が高く、それらの販売に期待がかかる保険代理人の活動内容の高度化が急務となっている。つまり、結果として、契約獲得状況や活動内容の評価が相対的に低い保険代理人の淘汰が進む状況になっている。

また、時期的な側面から考えると、新型コロナによって顧客への直接訪問や活動が制限され、活動量や業績の低下、給与への影響などから離職が増加した点が考えられる。つまり、保険代理人の大幅な減少には、社会や事業のデジタル化の進展、生保経営の規制・健全性強化の中で、新型コロナに伴う雇用環境の変化が追い打ちをかけたと考えられよう。

2 出典は中国銀行保険監督管理委員会による以下の通知である。「2021年底保険公司銷售従業人員執業登記情況的通報」、「2020年底保険公司銷售従業人員執業登記情況的通報」、「2019年保険公司銷售従業人員執業登記数据清核情況的通報」

3 片山ゆき(2022)「中国の生命保険市場(2020年版)基礎データ」、基礎研レポート、ニッセイ基礎研究所

4 片山ゆき(2017)「潮目が変わる、中国保険業界―行政トップの事実上更迭、安邦保険グループトップの拘束のその先」、保険・年金フォーカス、ニッセイ基礎研究所

まず、デジタル化の進展といった側面から考えると、社会のデジタル化とともに保険会社においても関連業務のオンライン化や専門のテクノロジー企業との連携が進み、「人」を介した業務のダウンサイズ化があろう。つまり、AIやビッグデータの活用による顧客分析や商品訴求、顧客とのタッチポイントの多様化が重要となる中で、それらを得意とするインシュアテック企業、プラットフォーマーなど外部との業務提携や委託が進み、保険会社側の人件費(一般社員を含む)など固定コスト(事業費)は削減・最適化される傾向にある。

加えて、監督官庁が2016年以降進めている商品や販売チャネルの監督規制の強化や生保経営の健全化も大きく影響していると考えられる4。主要各社は長期的に生命保険を経営していく上で企業価値や業績を評価するエンベディッド・バリュー(EV)や、その柱となる新契約価値(NBV)を高める経営に軸足を移しつつある。保険代理人チャネル、商品でみると長期平準払契約の保障性商品が新契約価値への貢献度が高く、それらの販売に期待がかかる保険代理人の活動内容の高度化が急務となっている。つまり、結果として、契約獲得状況や活動内容の評価が相対的に低い保険代理人の淘汰が進む状況になっている。

また、時期的な側面から考えると、新型コロナによって顧客への直接訪問や活動が制限され、活動量や業績の低下、給与への影響などから離職が増加した点が考えられる。つまり、保険代理人の大幅な減少には、社会や事業のデジタル化の進展、生保経営の規制・健全性強化の中で、新型コロナに伴う雇用環境の変化が追い打ちをかけたと考えられよう。

2 出典は中国銀行保険監督管理委員会による以下の通知である。「2021年底保険公司銷售従業人員執業登記情況的通報」、「2020年底保険公司銷售従業人員執業登記情況的通報」、「2019年保険公司銷售従業人員執業登記数据清核情況的通報」

3 片山ゆき(2022)「中国の生命保険市場(2020年版)基礎データ」、基礎研レポート、ニッセイ基礎研究所

4 片山ゆき(2017)「潮目が変わる、中国保険業界―行政トップの事実上更迭、安邦保険グループトップの拘束のその先」、保険・年金フォーカス、ニッセイ基礎研究所

3――中国平安保険―収益の主軸となるネット活用の都市部居住ハイクラス顧客向けに保険代理人の役割を再構築

このような状況から、以下では保険代理人をメインチャネル(2021年時点で保険料収入のうち81.1%を構成)とする業界2位の平安保険(生命保険分野)の状況や取り組みについて確認してみたい。

まず、2021年の生命保険の保険料収入は前年比4.1%減の4,903億元となった。2021年は経済情勢が複雑化し、国内の新型コロナの感染が再拡大したこともあって、所得の見通しが不安定化し、特に長期契約の保障性保険商品の販売が低迷した。

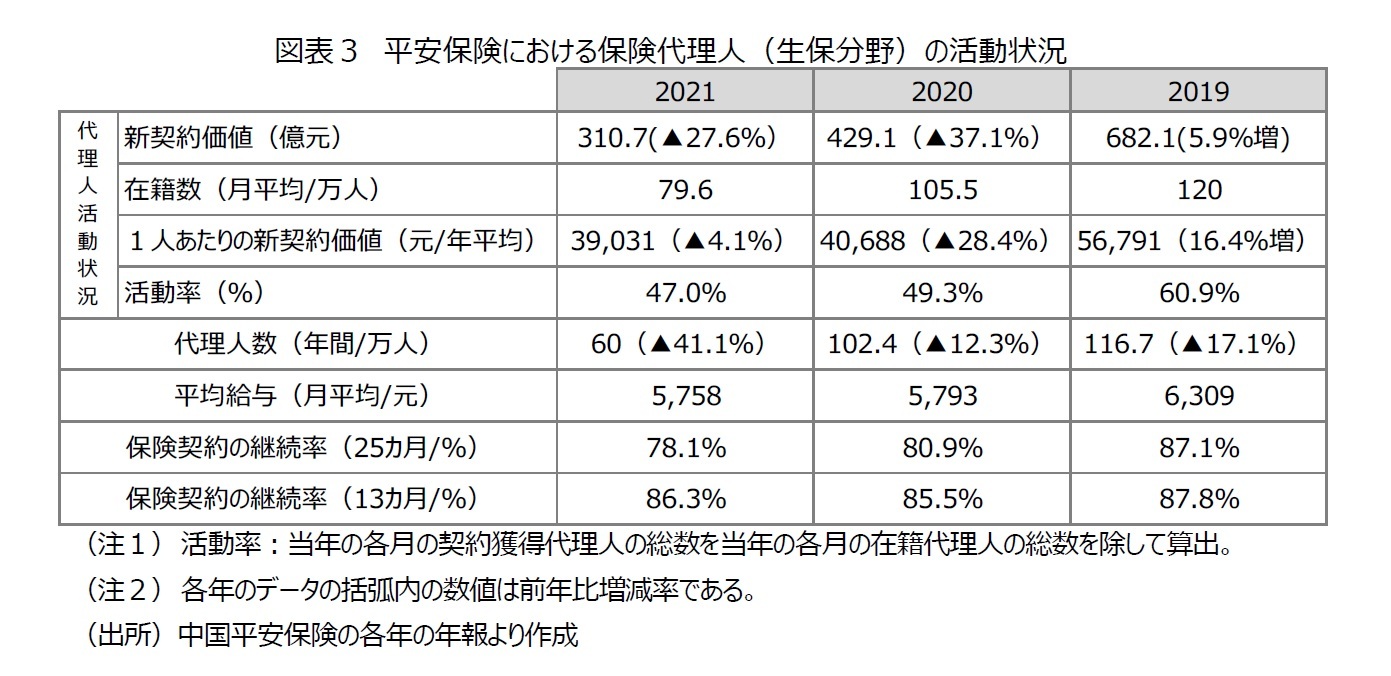

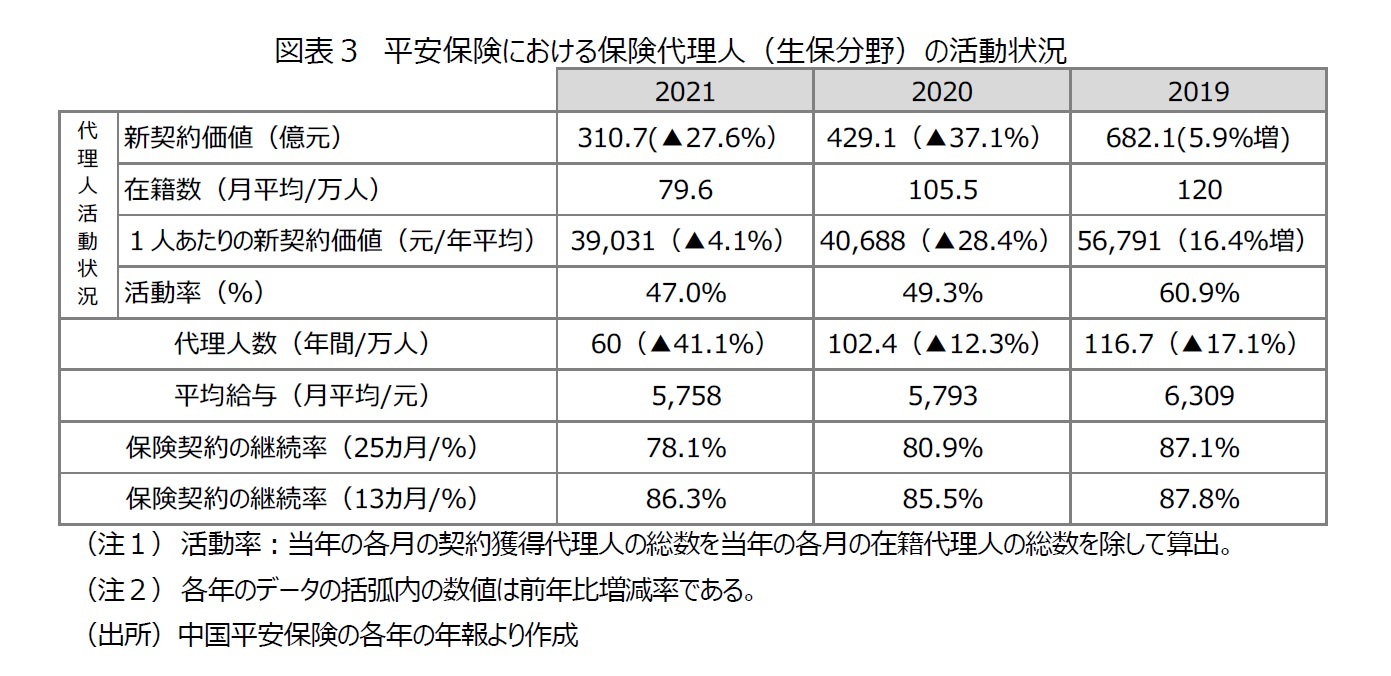

平安保険において、生命保険を販売する保険代理人数は、2021年末時点で前年比41.4%減の60万人まで減少した(図表3)。急速な減少の原因は、平安保険が2019年から取り組んでいる保険代理人の改革のみならず、新型コロナによる離職もあろう。

まず、2021年の生命保険の保険料収入は前年比4.1%減の4,903億元となった。2021年は経済情勢が複雑化し、国内の新型コロナの感染が再拡大したこともあって、所得の見通しが不安定化し、特に長期契約の保障性保険商品の販売が低迷した。

平安保険において、生命保険を販売する保険代理人数は、2021年末時点で前年比41.4%減の60万人まで減少した(図表3)。急速な減少の原因は、平安保険が2019年から取り組んでいる保険代理人の改革のみならず、新型コロナによる離職もあろう。

このような状況を受けて、2021年の生命保険における新契約価値(NBV)は、前年比23.6%減の379億元となった。新契約保険料(前年比8.5%減)、新型コロナによって代理人の離職が進み、会社全体の保険契約の継続率が低下するなど新契約価値率(前年比5.5ポイント減)が前年より減少したことが影響したと考えられる。更に、メインチャネルの保険代理人について見てみると、新契約価値は前年比27.6%減の310.7億元となっている。2020年より減少率は小さくなっているものの、保険代理人の改革はまだ途上にあり、引き続き厳しい状況が続いている。

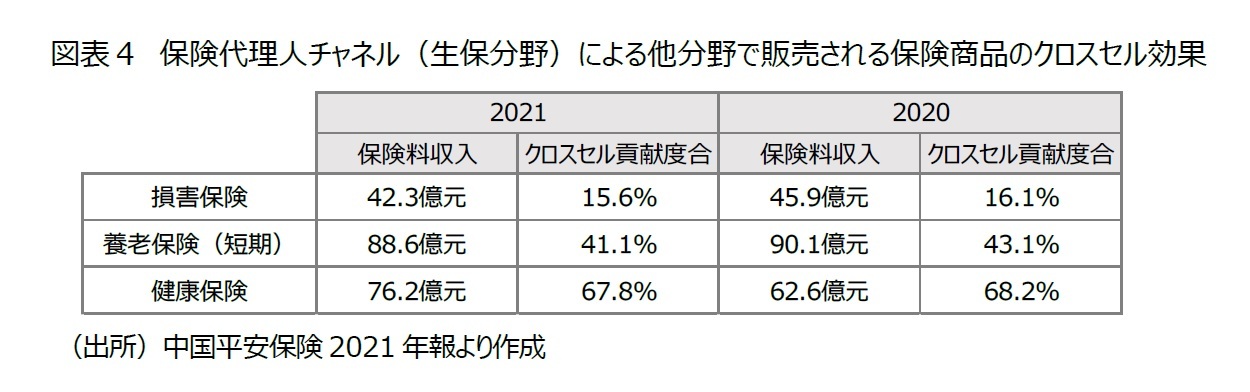

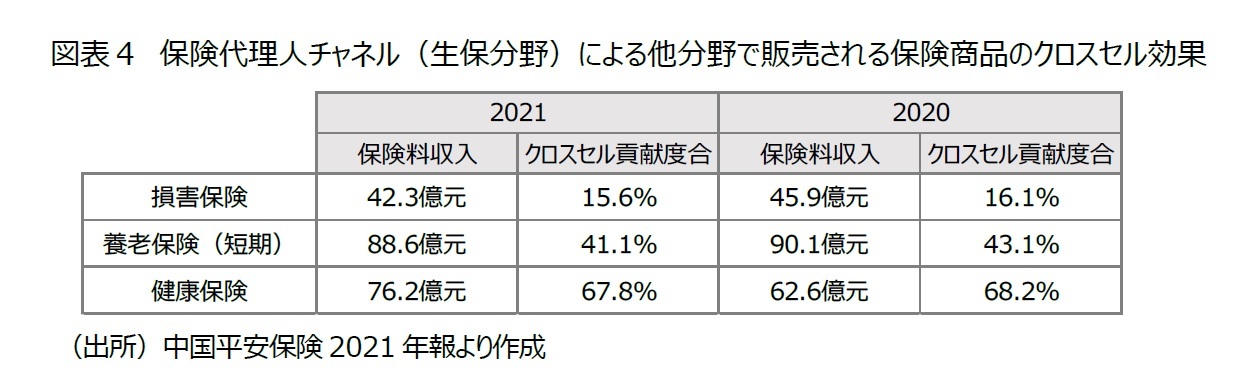

その一方で、生保分野の保険代理人チャネルについては、それ以外の損害保険、養老保険(短期)、健康保険のクロスセルにおいて効果を発揮している。特に、平安保険グループ傘下の損害保険会社が販売する短期の健康保険、健康保険専門の保険会社が販売する健康保険などにその効果がみられた。健康保険については、保険料収入が前年比21.6%増の76.2億元で、健康保険全体の収入保険料のうち67.8%が生保分野の保険代理人チャネルによる販売となった(図表4)。生保分野の保険代理人は生保商品の販売に苦戦はしながらも、それ以外への保険商品への販売についてはその効果を発揮し続けている。

その一方で、生保分野の保険代理人チャネルについては、それ以外の損害保険、養老保険(短期)、健康保険のクロスセルにおいて効果を発揮している。特に、平安保険グループ傘下の損害保険会社が販売する短期の健康保険、健康保険専門の保険会社が販売する健康保険などにその効果がみられた。健康保険については、保険料収入が前年比21.6%増の76.2億元で、健康保険全体の収入保険料のうち67.8%が生保分野の保険代理人チャネルによる販売となった(図表4)。生保分野の保険代理人は生保商品の販売に苦戦はしながらも、それ以外への保険商品への販売についてはその効果を発揮し続けている。

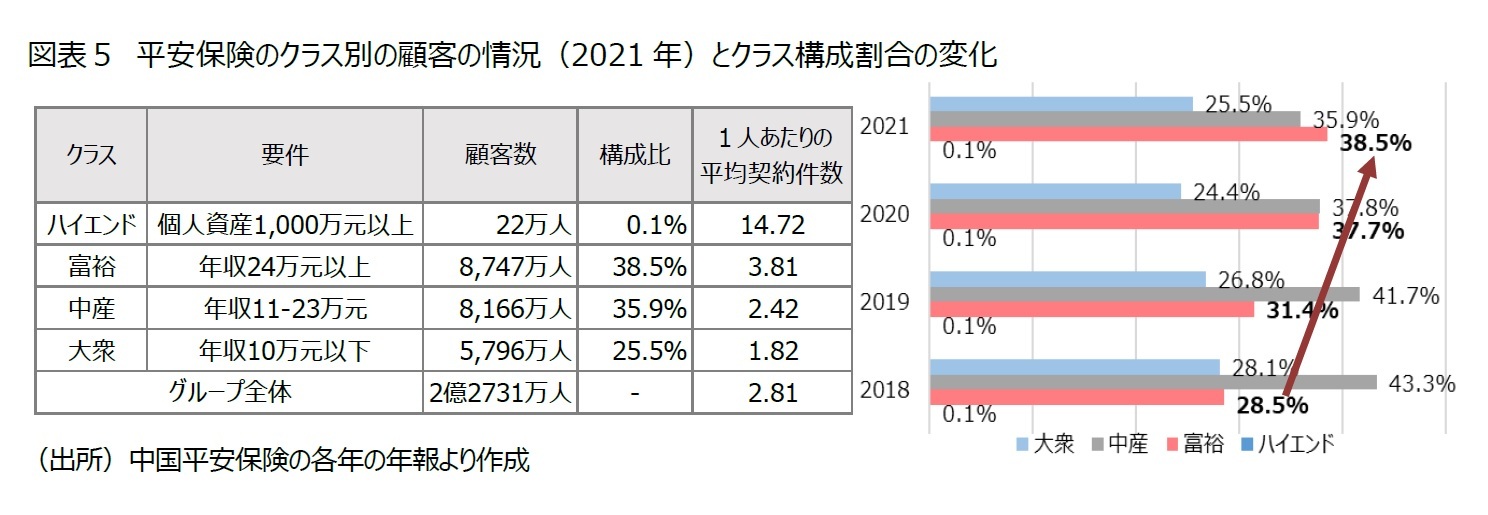

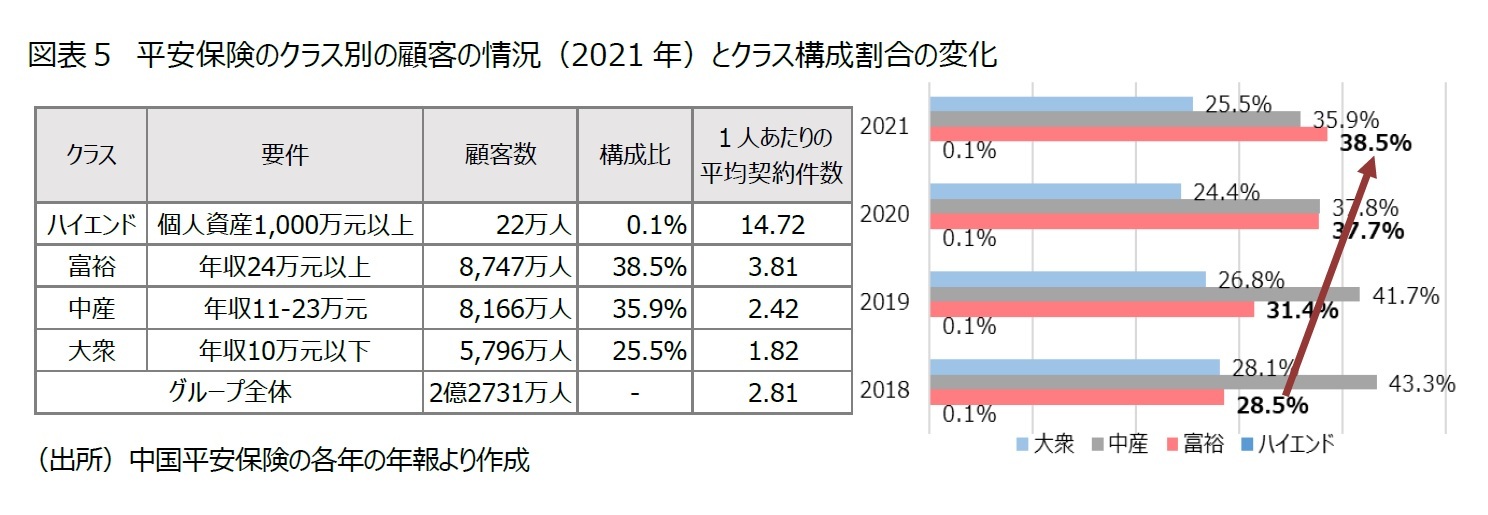

また、保険代理人の役割をより活かす上で注目されているのが、ネット活用の都市部居住ハイクラス顧客向けへのサービス強化であろう。平安保険の顧客を資産や年収によって分類した場合、新型コロナを経て、それまで最も構成比が大きかった中産クラス(年収11-23万元)は後退し、代わって富裕クラス(年収24万元以上)の構成割合が最も大きくなっている(図表5)。また、富裕クラスの契約件数は大衆クラス(年収10万元以下)のおよそ2倍にあたる3.81件で、今後の平安保険の収益への貢献度も更に大きくなると期待されている。新型コロナを経て、顧客層の中心はハイクラス層へと転換しつつあり、その意味においても、保険代理人の更なる高度化が必要となっている。

なお、2021年の平安保険の保有顧客数2.3億人のうち、新規顧客は3,240万人であるが、このうち、35.8%はネット経由(平安保険グループが提供するプラットフォーム上のサービスやアプリを経由)となっている。中産、大衆といったクラス向けには、引き続き保険代理人チャネルに加えて、同社のアプリ(金管家など)、SNSを活用したミニプログラム、オンラインブローカーなどネットやデジタルサービスの更なる活用が進むであろう。

なお、2021年の平安保険の保有顧客数2.3億人のうち、新規顧客は3,240万人であるが、このうち、35.8%はネット経由(平安保険グループが提供するプラットフォーム上のサービスやアプリを経由)となっている。中産、大衆といったクラス向けには、引き続き保険代理人チャネルに加えて、同社のアプリ(金管家など)、SNSを活用したミニプログラム、オンラインブローカーなどネットやデジタルサービスの更なる活用が進むであろう。

(2022年06月22日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

【書籍】

第15回日本保険学会賞 受賞 『十四億人の安寧-デジタル国家中国の社会保障戦略』

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ネット保険の需要拡大(中国)-加速する生保経営の再構築【アジア・新興国】中国保険市場の最新動向(52)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ネット保険の需要拡大(中国)-加速する生保経営の再構築【アジア・新興国】中国保険市場の最新動向(52)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.