- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 世界各国の市場動向・金融政策(2022年5月)-4月以降の株安・ドル高傾向が一服

世界各国の市場動向・金融政策(2022年5月)-4月以降の株安・ドル高傾向が一服

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

1.概要:5月後半に株が反発、為替もドル安に

【株価・対ドル為替レートの動き】

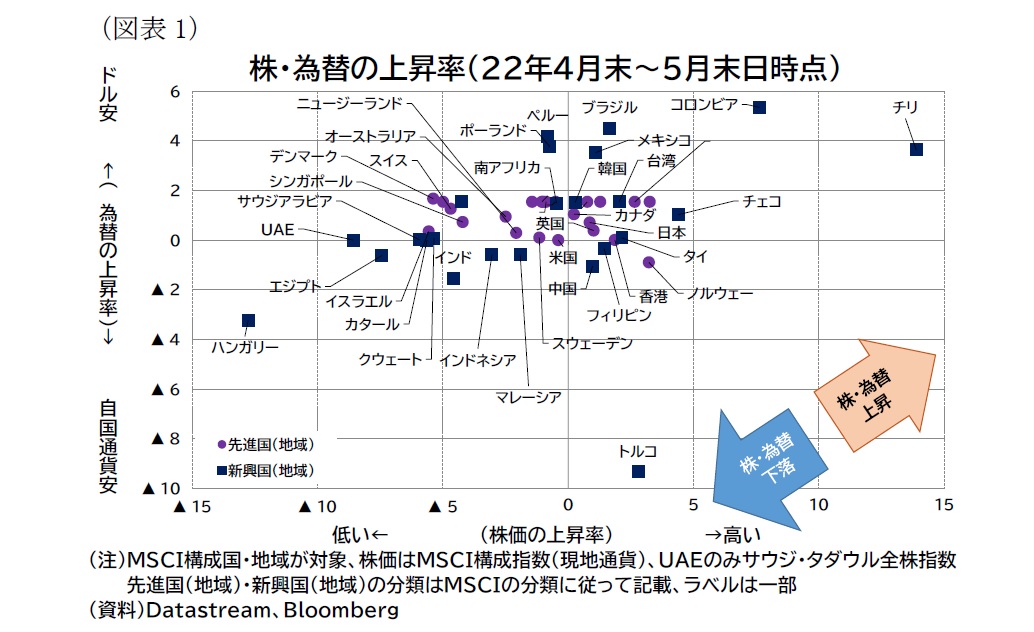

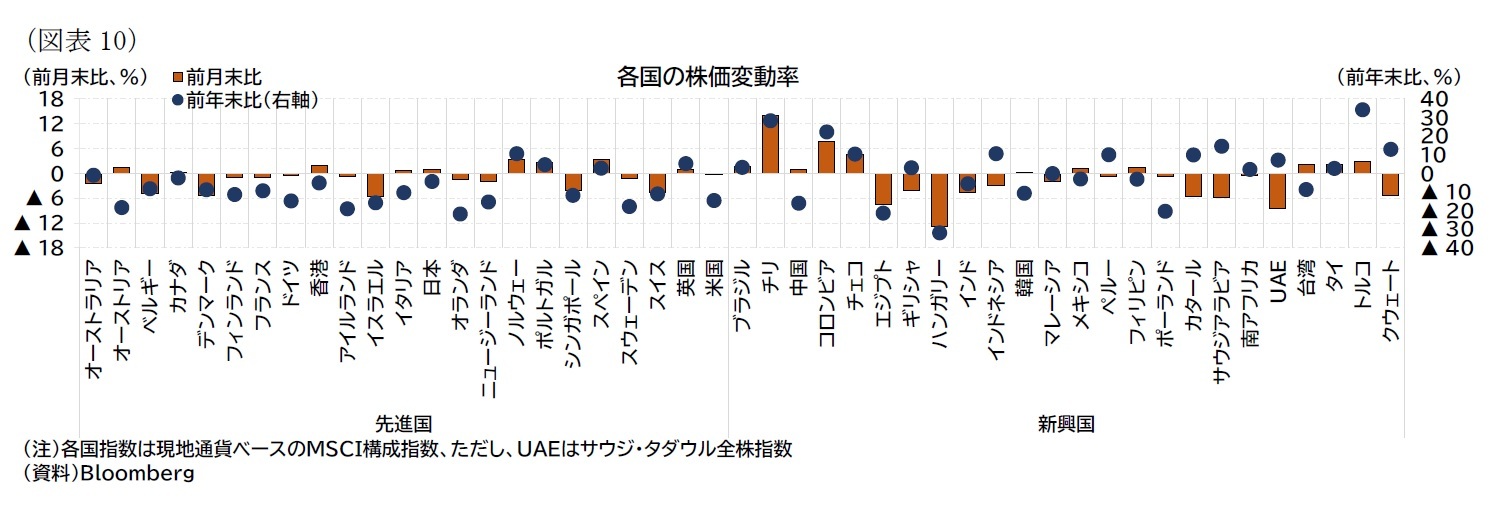

・5月の前半は株安・ドル高が進んだが、後半は反発して前月比ではほぼ横ばいとなった。トルコの通貨安など、新興国の一部ではボラティリティの高い国が見られた(図表1)。

1 本稿では金融政策はG20について確認する。また、株価・為替についてはMSCI ACWIの指数を構成する47か国・地域について確認する。中国と記載した場合は中国本土を指し香港は除く。また、香港等の地域も含めて「国」と記載する。本文中の先進市場と新興市場の区分についてはMSCIの分類に基づく。

2.ロシアの金融市場と商品価格

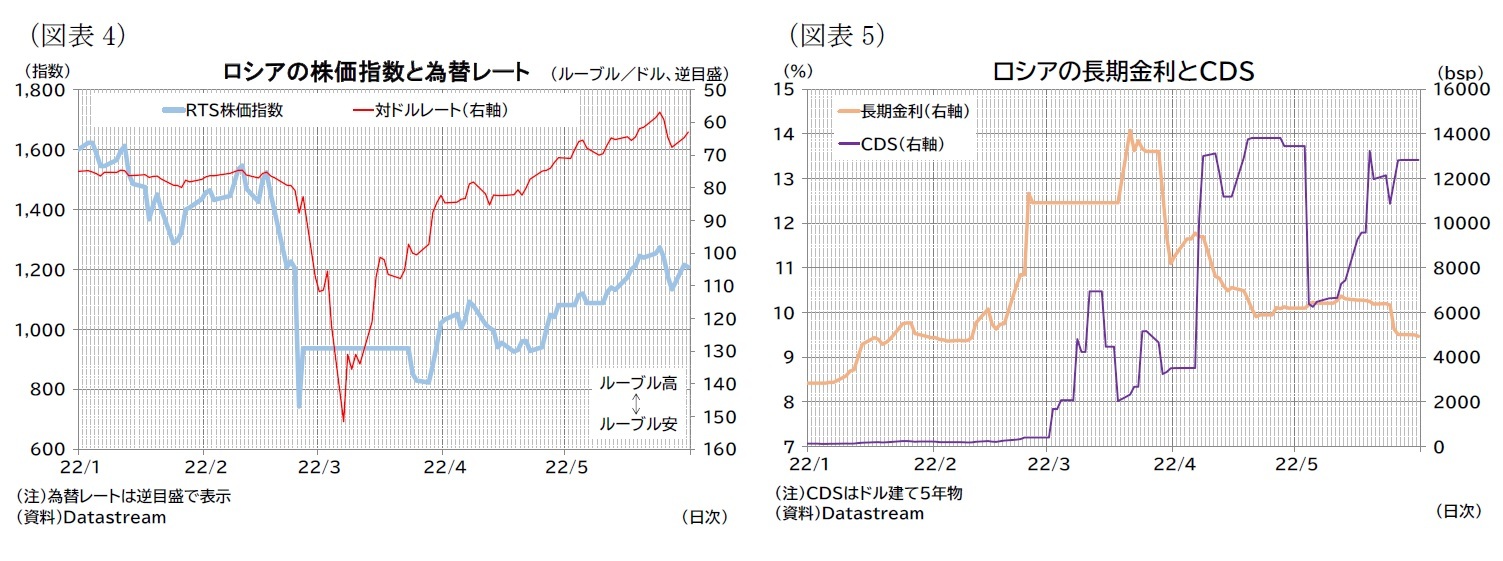

ルーブル相場はウクライナ侵攻直後の急落から3月に大きく反発した後、上昇基調が続き5月はウクライナ侵攻前の水準を大幅に上回るまでに回復した(図表4)。そのため、ロシアはウクライナ侵攻後に導入してきた、資本規制を中心とした為替安定策の緩和に踏み切っている。例えば、輸出企業向けに外貨収入の80%を3営業日以内にルーブルに両替するという規制については、外貨収入の50%を120営業日以内にルーブルに両替すれば良いとしている。また、20%まで引き上げた政策金利はついては、11%まで引き下げた。

株価指数の反発は為替ほど強くないものの、4月・5月と上昇基調が続いており、5月下旬には1月末を約▲15%下回る状況まで回復している(図表4)。

CDS(ドル建て)については、4月上旬に米財務省がドル建て国債関係の支払いを許可しない方針を示したと報道された頃から急騰していたが3、5月4日期限のドル建て国債の元利金については支払が完了したとの報道があり、一時下落した4。ただし、5月中旬以降は再び上昇している(図表5)。米財務省がロシア国債の元利金受け取りと認めていた規定を延長せずに5月25日に失効したため、デフォルトの公算は大きくなっていると見られる5。

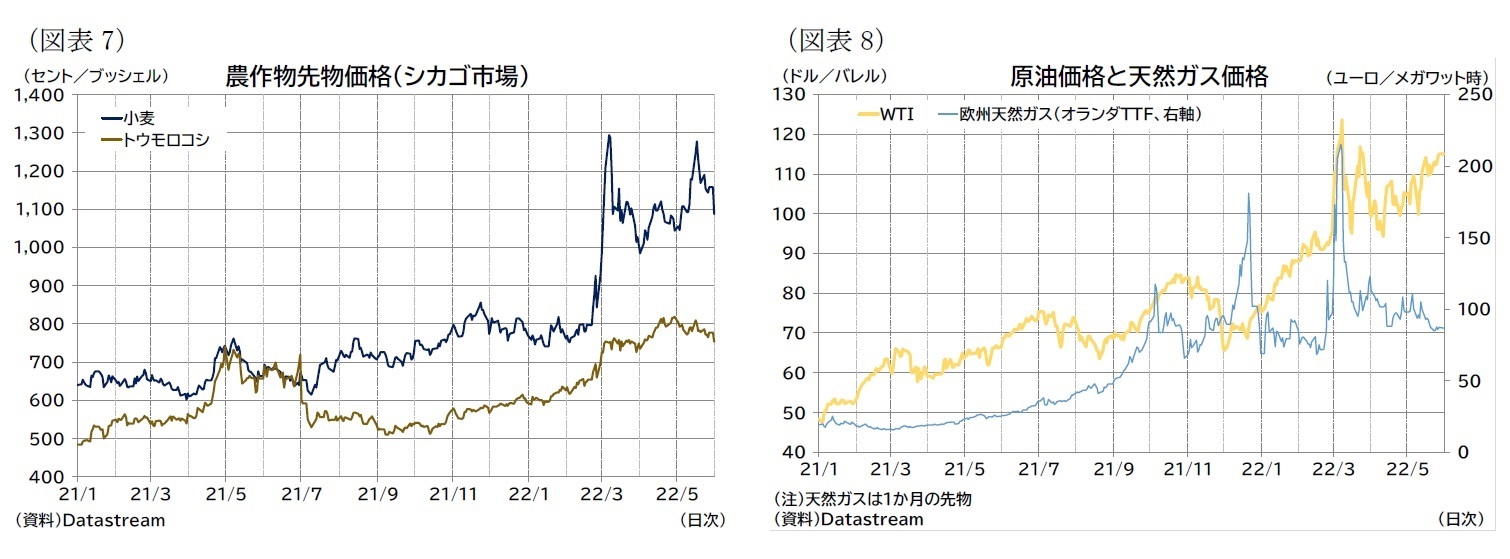

次にロシアが主要な供給源となっている商品の動向を追うと、金属(アルミ、ニッケル)のうち、アルミニウムはウクライナ侵攻前の水準まで下落、ニッケル価格も落ち着いてきた。金属需要の大きい中国の景気減速懸念などが価格の低下要因として働いていると見られる。

次にロシアが主要な供給源となっている商品の動向を追うと、金属(アルミ、ニッケル)のうち、アルミニウムはウクライナ侵攻前の水準まで下落、ニッケル価格も落ち着いてきた。金属需要の大きい中国の景気減速懸念などが価格の低下要因として働いていると見られる。

エネルギー価格(原油、天然ガス)では、EUとロシア間での需給問題が上昇圧力として働いている。欧州委員会は5月4日にロシア産石油の禁輸案を公表7、ハンガリーなどの反対に配慮し、例外を設けつつ欧州理事会で合意している8。供給面ではOPECプラスで予定されている増産幅が据え置かれたこともあって特に原油の需給ひっ迫感が強まっている(図表8)。ガス価格については、ロシア大手国営ガス企業のガスプロムによる供給に関して、ルーブル建てでの決済が行われていないとして、ポーランド、ブルガリア、フィンランド、オランダ、デンマーク、ドイツの一部企業への供給停止が発表されており、これらが供給不安になっていると見られる9。

2 ロシアのウクライナ侵攻と経済・金融制裁を受けて、3月にロシアはMSCI ACWIから除外されているが、世界の金融市場に大きな影響を及ぼしたその後の状況を確認するため、本節で概観する。

3 例えば日本経済新聞電子版2022年4月5日「米財務省、ロシア国債利払い認めず デフォルト懸念増す」(22年6月1日アクセス)

4 ただし、猶予期間中の利息分が支払われていないとしてISDA傘下の決定委員会がクレジットイベントに該当するのかの協議を実施している。例えば、日本経済新聞電子版2022年6月1日「ロシア国債の不履行有無、1日に再協議 業界団体」(22年6月1日アクセス)

5 例えば日本経済新聞電子版2022年5月25日「ロシア国債、7月にもデフォルトか 米国が利払い認めず」(22年6月1日アクセス)

6 天候要因による不作懸念としては、例えば、干ばつの米国産トウモロコシやフランス産小麦への影響など(日本経済新聞電子版2022年5月25日「ラニーニャ長期化、食品市場を揺らす 強まる先高観」)(22年6月1日アクセス)、日本経済新聞電子版2022年5月12日「[FT]世界4位の小麦輸出国フランスに迫る干ばつの危機」(22年6月1日アクセス))。保護主義的な動きとしては、インドの小麦輸出停止など(日本経済新聞電子版2022年5月12日「[FT]食料供給国の輸出制限が相次ぐ 価格高騰に拍車」(22年6月1日アクセス)、日本経済新聞電子版2022年5月15日「小麦生産大国インドが輸出停止 国内供給を優先」(22年6月1日アクセス))。

7 European Commission, Speech by President von der Leyen at the EP Plenary on the social and economic consequences for the EU of the Russian war in Ukraine – reinforcing the EU's capacity to act, 4 May 2022(22年6月1日アクセス)

8 European Council, Special meeting of the European Council, 30-31 May 2022(22年6月1日アクセス)

9 例えば、日本経済新聞電子版2022年5月21日「フィンランドへのガス停止 ロシア、NATO申請に報復か」(22年6月1日アクセス)、日本経済新聞電子版2022年5月31日「オランダ、ロシア産ガス供給停止へ デンマークも」(22年6月1日アクセス)、日本経済新聞電子版2022年6月1日「ロシア国営ガスプロム、ドイツへのガス供給一部停止 ルーブル払い拒否で」(22年6月1日アクセス)など

3.株価(MSCI)・為替レートの動き

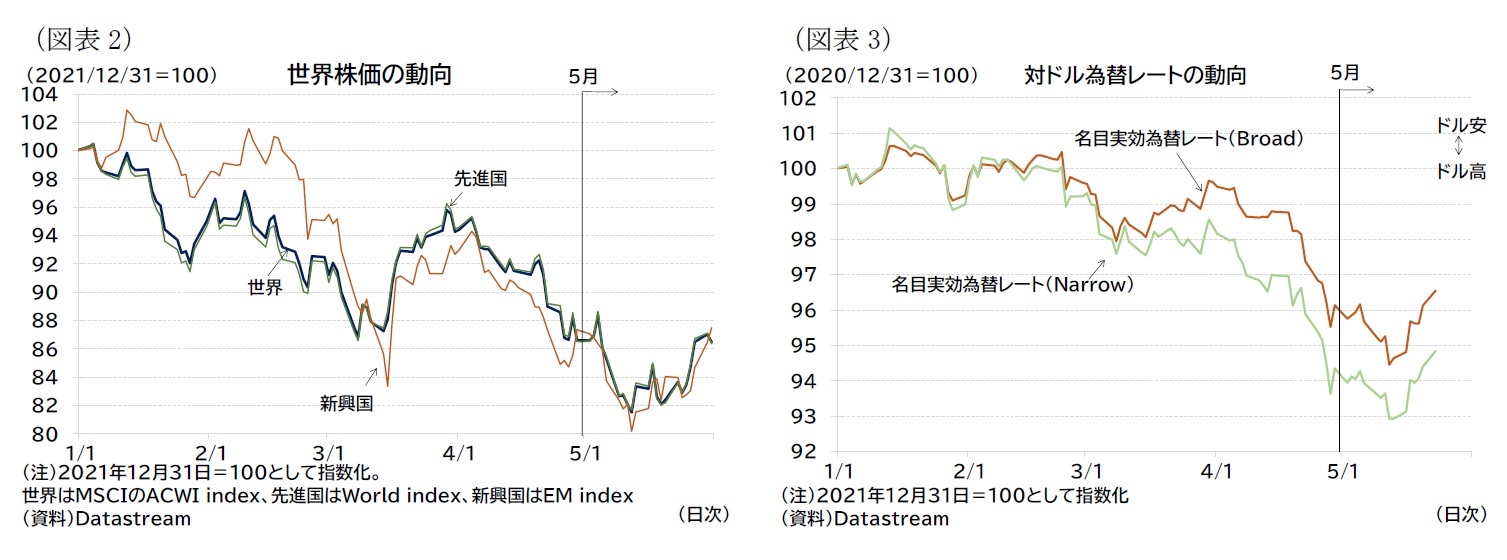

MSCI ACWIの月間騰落率は、全体では前月比▲0.1%、先進国が前月比▲0.2%、新興国が前月比0.1%となった。前月比ではほぼ横ばいとなったが、5月の前半に下落傾向を辿った後に反発するという展開だった(前掲図表2)。

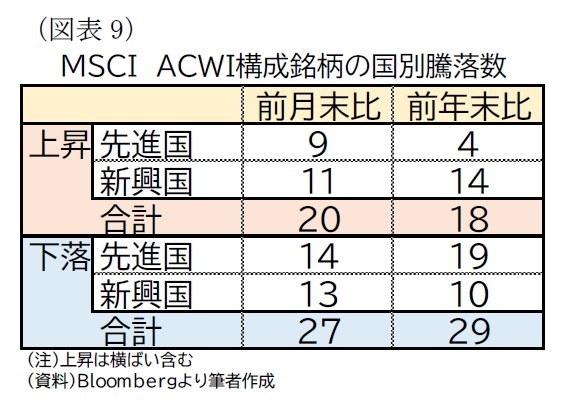

MSCI ACWIの月間騰落率は、全体では前月比▲0.1%、先進国が前月比▲0.2%、新興国が前月比0.1%となった。前月比ではほぼ横ばいとなったが、5月の前半に下落傾向を辿った後に反発するという展開だった(前掲図表2)。国別の株価の動きを見ると、5月は対象国の47か国中20か国が上昇する一方、27か国が下落しており、やや下落した国が多かった(図表9)。

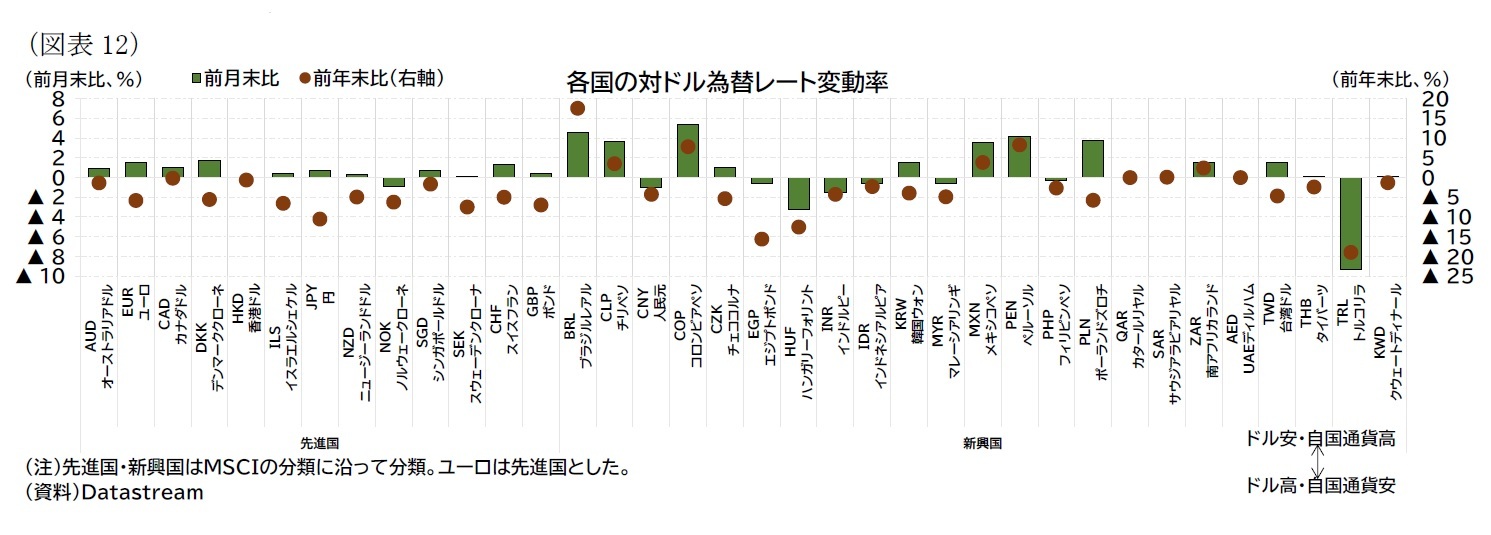

通貨の騰落率を見ると、対ドルの27カ国の貿易ウエイトで加重平均した実効為替レート(Narrow)が前月比0.4%、60カ国の貿易ウエイトで加重平均した実効為替レート(Broad)が前月比0.5%となり前月から進んできたドル高傾向に歯止めがかかった10(前掲図表3)。

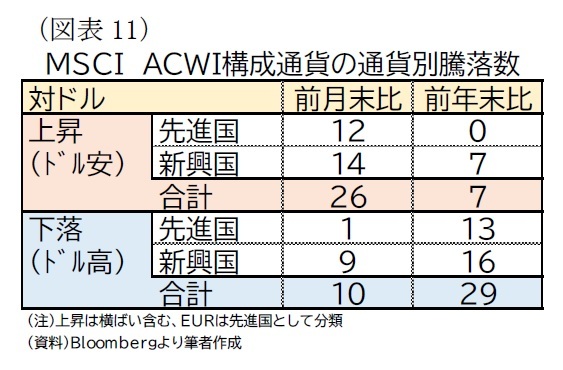

通貨の騰落率を見ると、対ドルの27カ国の貿易ウエイトで加重平均した実効為替レート(Narrow)が前月比0.4%、60カ国の貿易ウエイトで加重平均した実効為替レート(Broad)が前月比0.5%となり前月から進んできたドル高傾向に歯止めがかかった10(前掲図表3)。MSCI ACWIの構成通貨別に見ると、36通貨中対ドルで上昇(ドル安)したのは26通貨、下落(ドル高)は10通貨だった(図表11)。

一方、株安が目立ったハンガリーでは通貨も弱く、そのほかトルコリラも5月は大幅に下落した。トルコでは、リラ建て預金について対ドルでの為替損失分を中央銀行が補填するといったインセンティブを導入することでリラ買いを誘導してきたが、外貨準備高の減少が加速していることから通貨への下落圧力が強まったと見られる。

10 ただし、名目実効為替レートは5月23日時点の前月末比で算出。

4.金融政策:主要国のほとんどで利上げ、ただし中国は緩和姿勢継続、ロシアも臨時利下げ

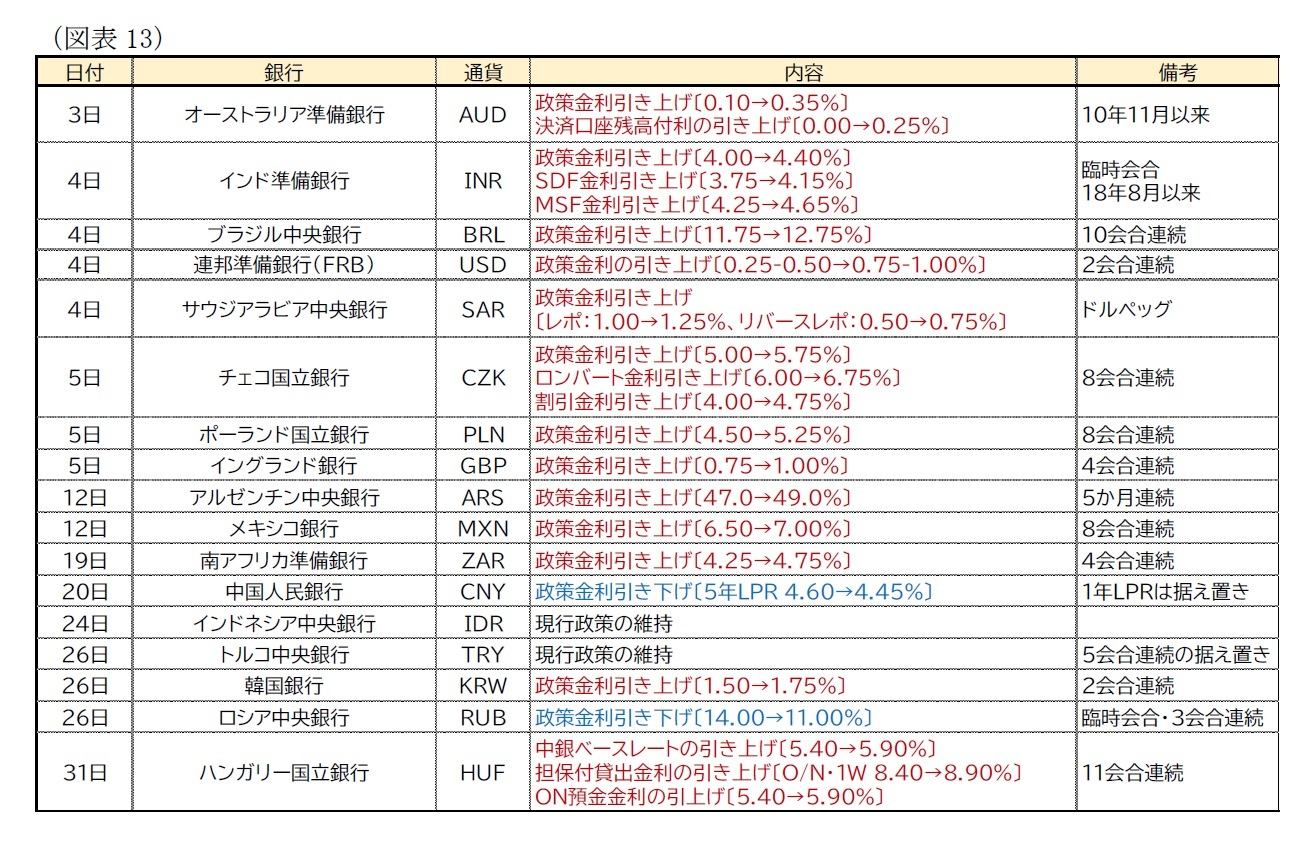

G7以外の国でも、オーストラリア、インド、ブラジル、サウジアラビア、チェコ、ポーランド、アルゼンチン、メキシコ、南アフリカ、韓国、ハンガリーで利上げを決定している。会合が実施された国ではほとんどが利上げを実施している状況であり、またインドでは臨時会合を開催した上での利上げ決定となった。

一方、中国では5年物LPR(最優遇貸出金利)を引き下げている。4月の預金準備率の引き下げに続き、景気減速懸念を受けた金融政策を微調整が続いている。ただし、5月も1年物LPRは据え置いている。

ロシアでは臨時の会合を開催し政策金利を11%まで引き下げた。上述の通り、金融市場等が落ち着いていることが背景にある。ウクライナ侵攻直前の政策金利は9.5%であり、平時の政策金利レンジ内に戻ってきたと見て良いと思われる。また、ロシア中銀はさらなる金利引き下げも排除しない旨を声明文に盛り込んでいる。

なお、トルコでは前述の通り通貨下落が目立ったが、政策金利は今年に入ってから据え置きを続けている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年06月01日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【世界各国の市場動向・金融政策(2022年5月)-4月以降の株安・ドル高傾向が一服】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

世界各国の市場動向・金融政策(2022年5月)-4月以降の株安・ドル高傾向が一服のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.