- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-ロシアのウクライナ侵攻で環境が一変

2022年03月15日

欧州経済見通し-ロシアのウクライナ侵攻で環境が一変

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.欧州経済概況

( 概観:コロナ禍は一服したが、ウクライナでの戦争で外部環境は一変 )

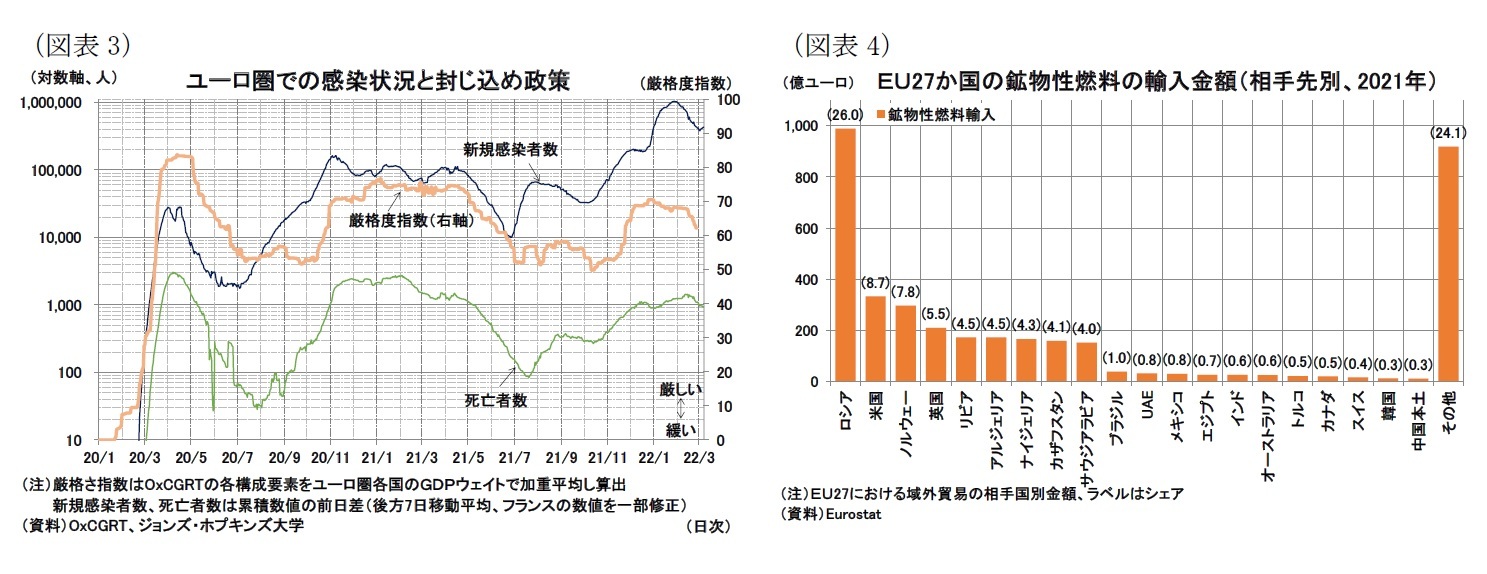

欧州経済1は、新型コロナウイルスの感染拡大への耐性を高めてきた。追加接種を含めワクチン接種を加速、冬場に見舞われたオミクロン株の感染拡大もピークアウトし、行動制限の緩和を進め経済の回復に期待される状況にあった(図表1)。しかし、2月にはロシアがウクライナに侵攻したことを受けて環境は一変した。

EUは日米英と協調して厳しい経済・金融制裁をロシアに課すことを決定した。

制裁はロシアとの国際取引を貿易・金融の両面から規制することで、ロシアの物資調達や資金調達を制限しようとするものであるが、これは制裁国からみれば貿易を減らし、投融資が焦げ付くという「反作用」を生む。制裁は西側諸国への影響が小さく、ロシアへの影響が大きいものから優先的に講じられており、またロシアの経済規模はEUや米国と比較して小さいことから、「反作用」はロシアへの影響に対して限定的になると見られるが、ロシアへの厳しい制裁を課している代償として一定の影響が生じるのは避けられない。

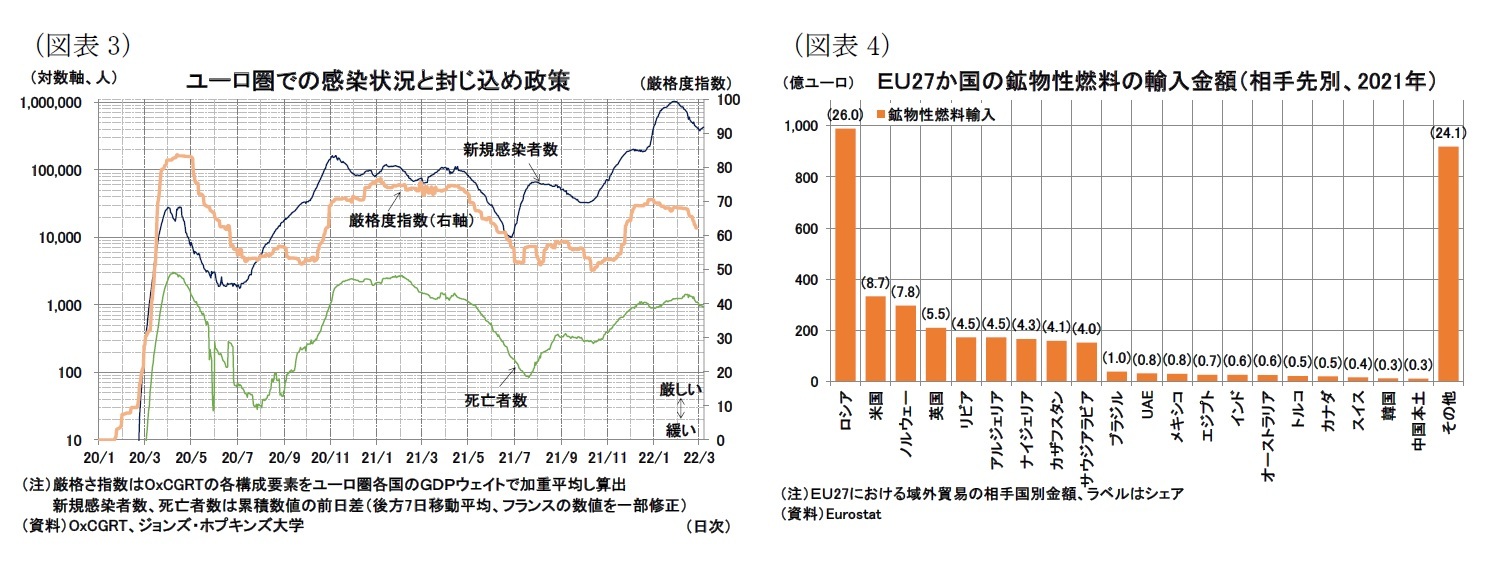

特に、欧州経済は貿易面でも金融面でも他の制裁国と比較してロシアとのつながりが大きい。そのため、制裁の「反作用」は他の制裁国より大きくなるだろう。特に欧州は、エネルギーをロシアに大きく依存している(図表4)。欧州とロシアのエネルギー供給網を制限することは、欧州経済にとってもロシア経済にとっても影響が甚大で、現時点では双方の制裁メニュー、対抗措置として使われていないが、資源の供給不安からエネルギー価格は高騰しており、欧州経済にとっては懸念材料となっている。

本稿では、まずオミクロン株の感染拡大期にあたる10-12月期の経済状況を確認、その後、経済制裁の影響を含めた足もとの状況を把握し、今後の見通しについて考察したい。

欧州経済1は、新型コロナウイルスの感染拡大への耐性を高めてきた。追加接種を含めワクチン接種を加速、冬場に見舞われたオミクロン株の感染拡大もピークアウトし、行動制限の緩和を進め経済の回復に期待される状況にあった(図表1)。しかし、2月にはロシアがウクライナに侵攻したことを受けて環境は一変した。

EUは日米英と協調して厳しい経済・金融制裁をロシアに課すことを決定した。

制裁はロシアとの国際取引を貿易・金融の両面から規制することで、ロシアの物資調達や資金調達を制限しようとするものであるが、これは制裁国からみれば貿易を減らし、投融資が焦げ付くという「反作用」を生む。制裁は西側諸国への影響が小さく、ロシアへの影響が大きいものから優先的に講じられており、またロシアの経済規模はEUや米国と比較して小さいことから、「反作用」はロシアへの影響に対して限定的になると見られるが、ロシアへの厳しい制裁を課している代償として一定の影響が生じるのは避けられない。

特に、欧州経済は貿易面でも金融面でも他の制裁国と比較してロシアとのつながりが大きい。そのため、制裁の「反作用」は他の制裁国より大きくなるだろう。特に欧州は、エネルギーをロシアに大きく依存している(図表4)。欧州とロシアのエネルギー供給網を制限することは、欧州経済にとってもロシア経済にとっても影響が甚大で、現時点では双方の制裁メニュー、対抗措置として使われていないが、資源の供給不安からエネルギー価格は高騰しており、欧州経済にとっては懸念材料となっている。

本稿では、まずオミクロン株の感染拡大期にあたる10-12月期の経済状況を確認、その後、経済制裁の影響を含めた足もとの状況を把握し、今後の見通しについて考察したい。

1 本稿ではユーロ圏19か国を対象とする。

( 振り返り:10-12月期成長率は前期比+0.3%、マイナス成長は回避 )

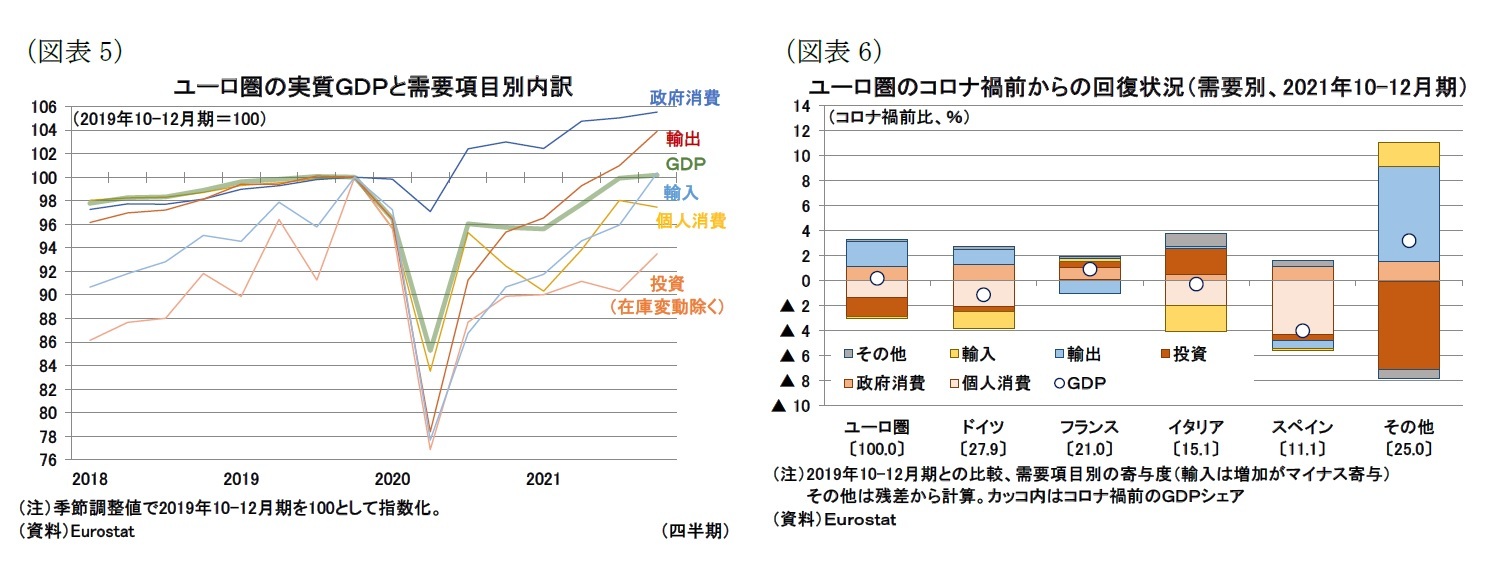

まず、21年10-12月期の実質GDP成長率を確認すると、前期比で0.3%(年率換算1.0%)となり、4-6月期(前期比2.2%)、7-9月期(前期比2.3%)に続いて3四半期連続のプラス成長となった。オミクロン株の流行で行動制限の強化に動いた地域もあったが、行動制限が総じて限定的だったことから、マイナス成長は回避した。その結果、実質GDPの水準はコロナ禍前(19年10-12月期)を0.2%上回った。

需要項目別の状況を確認すると、ユーロ圏全体では個人消費が前期比▲0.6%、投資が3.5%、政府消費が0.5%、輸出が2.9%、輸入が4.6%となった。投資の伸び率が高かったため実質GDPはプラス成長を維持したが、個人消費はマイナス成長だった。そのため実質個人消費の水準はコロナ禍前と比べて、2.5%低い水準にある(図表5)。

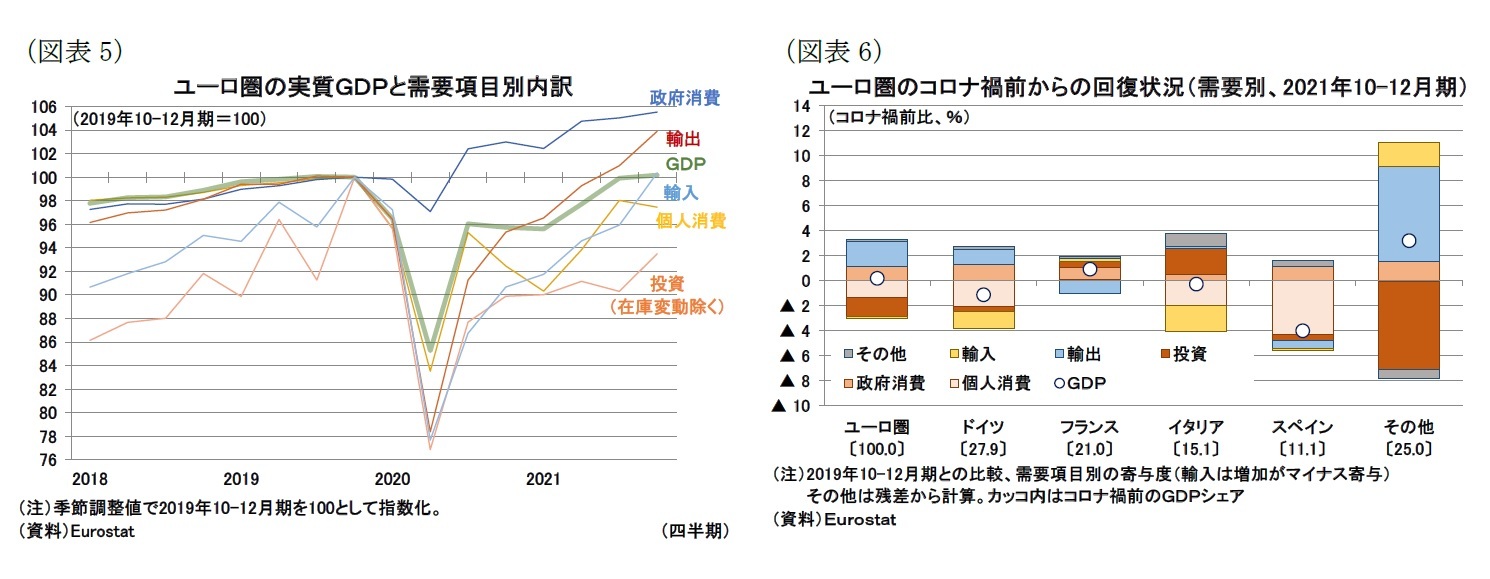

主要国別の状況をみると、GDPの前期比ではドイツが▲0.3%、フランスが0.7%、イタリアが0.6%、スペインが2.0%となった。コロナ禍前との比較でドイツが▲1.1%、フランスが0.9%、イタリアが▲0.3%、スペインが▲4.0%だった。スペインの回復は遅れていたが、10-12月期には他国と比較して大幅に回復した。一方、ドイツは供給制約なども成長の阻害要因となり、マイナス成長に転じた。主要国の需要別の回復状況を見ると、フランスを除いて、個人消費の回復の遅れがマイナス寄与として目立つ(図表6)。

まず、21年10-12月期の実質GDP成長率を確認すると、前期比で0.3%(年率換算1.0%)となり、4-6月期(前期比2.2%)、7-9月期(前期比2.3%)に続いて3四半期連続のプラス成長となった。オミクロン株の流行で行動制限の強化に動いた地域もあったが、行動制限が総じて限定的だったことから、マイナス成長は回避した。その結果、実質GDPの水準はコロナ禍前(19年10-12月期)を0.2%上回った。

需要項目別の状況を確認すると、ユーロ圏全体では個人消費が前期比▲0.6%、投資が3.5%、政府消費が0.5%、輸出が2.9%、輸入が4.6%となった。投資の伸び率が高かったため実質GDPはプラス成長を維持したが、個人消費はマイナス成長だった。そのため実質個人消費の水準はコロナ禍前と比べて、2.5%低い水準にある(図表5)。

主要国別の状況をみると、GDPの前期比ではドイツが▲0.3%、フランスが0.7%、イタリアが0.6%、スペインが2.0%となった。コロナ禍前との比較でドイツが▲1.1%、フランスが0.9%、イタリアが▲0.3%、スペインが▲4.0%だった。スペインの回復は遅れていたが、10-12月期には他国と比較して大幅に回復した。一方、ドイツは供給制約なども成長の阻害要因となり、マイナス成長に転じた。主要国の需要別の回復状況を見ると、フランスを除いて、個人消費の回復の遅れがマイナス寄与として目立つ(図表6)。

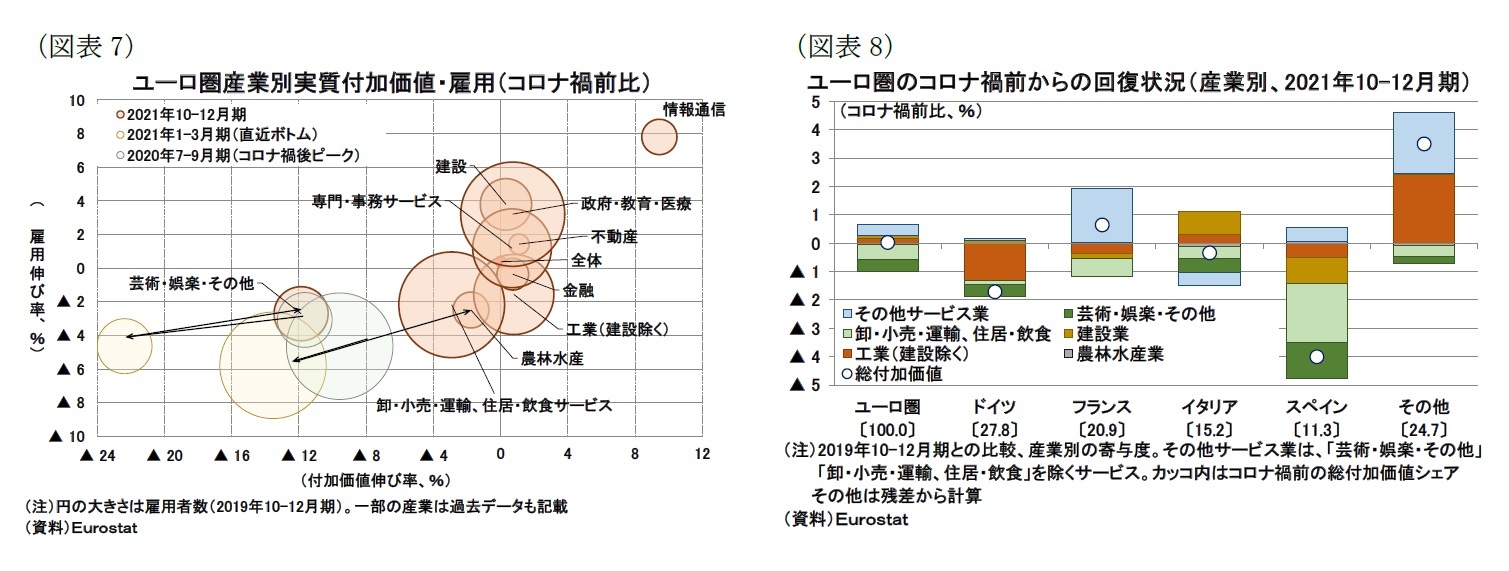

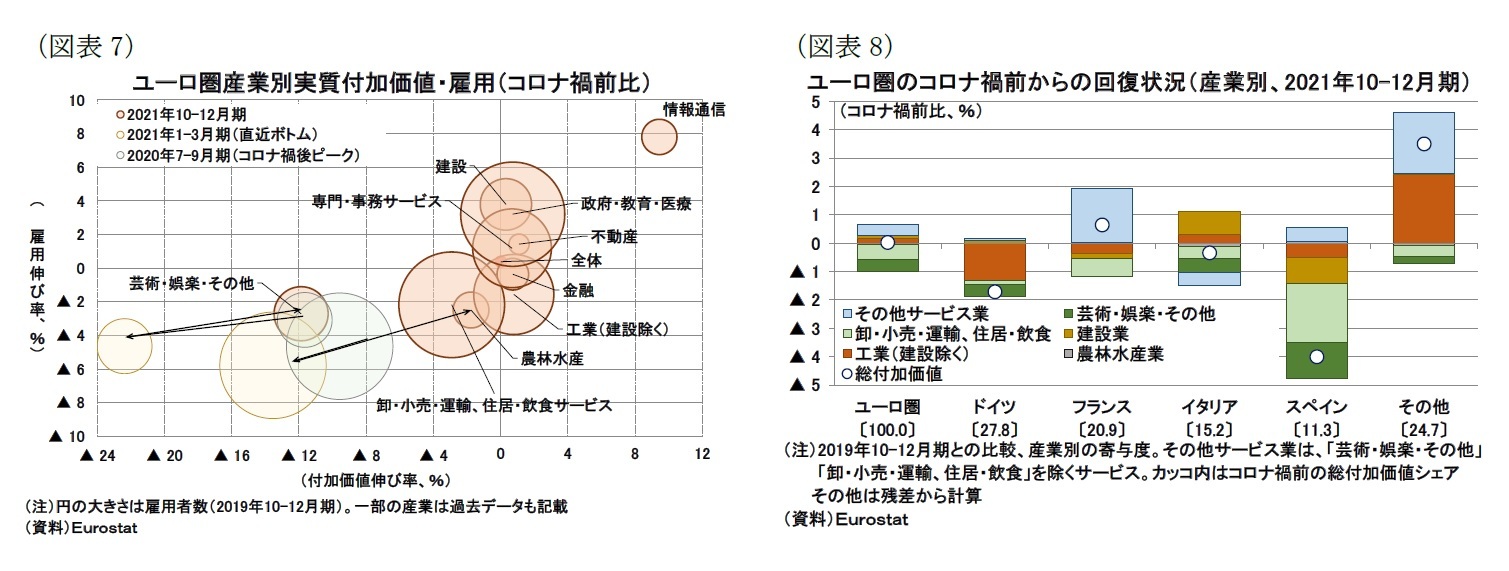

産業別の付加価値を見ると(図表7横軸)、10-12月期は多くの産業がコロナ禍前の活動水準を超えたが、一方で、オミクロン株の感染拡大によって、芸術・娯楽・その他のサービス業の回復は停滞している。ただし、行動制限が総じて限定的であったため昨年冬に見られたような極端な二極化は回避されっている。主要国別の産業別の付加価値については、対面サービス産業が経済回復を阻害しているが、下押し圧力は低下している(図表8、緑色の棒グラフ)。なお、ドイツでは引き続き工業活動(大部分は製造業)がGDPの落ち込みに寄与する形が継続している点が特徴的である(図表8、茶色の棒グラフ)。

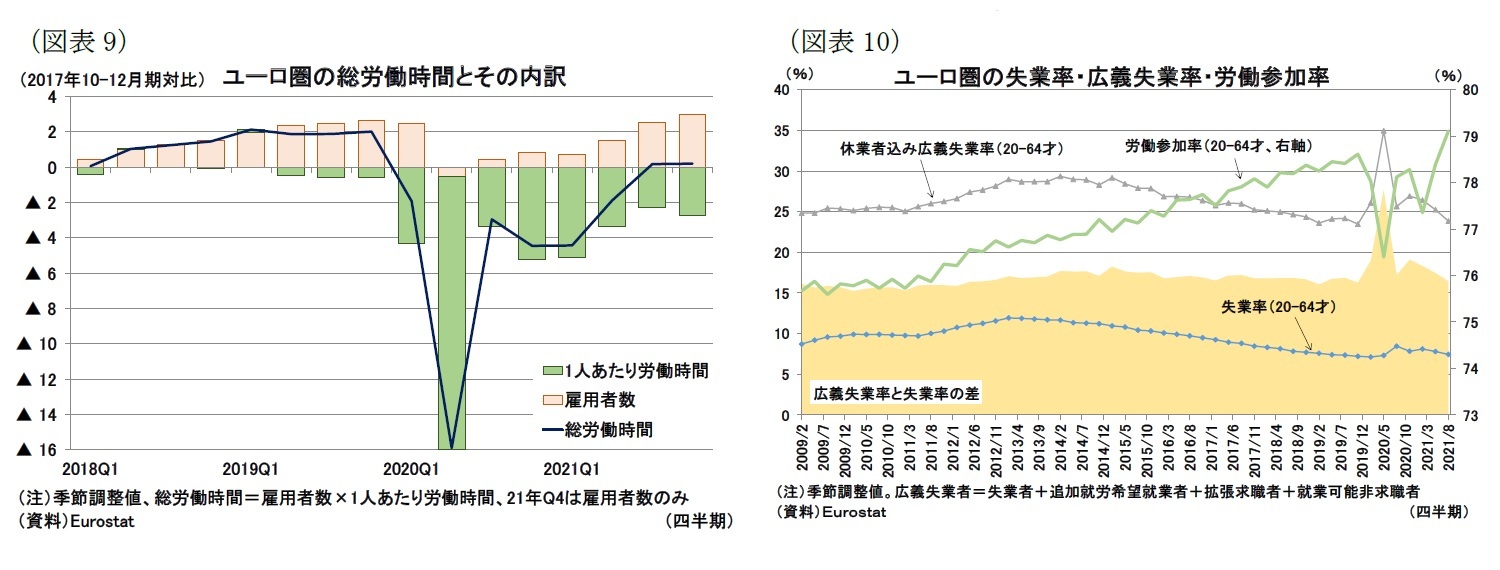

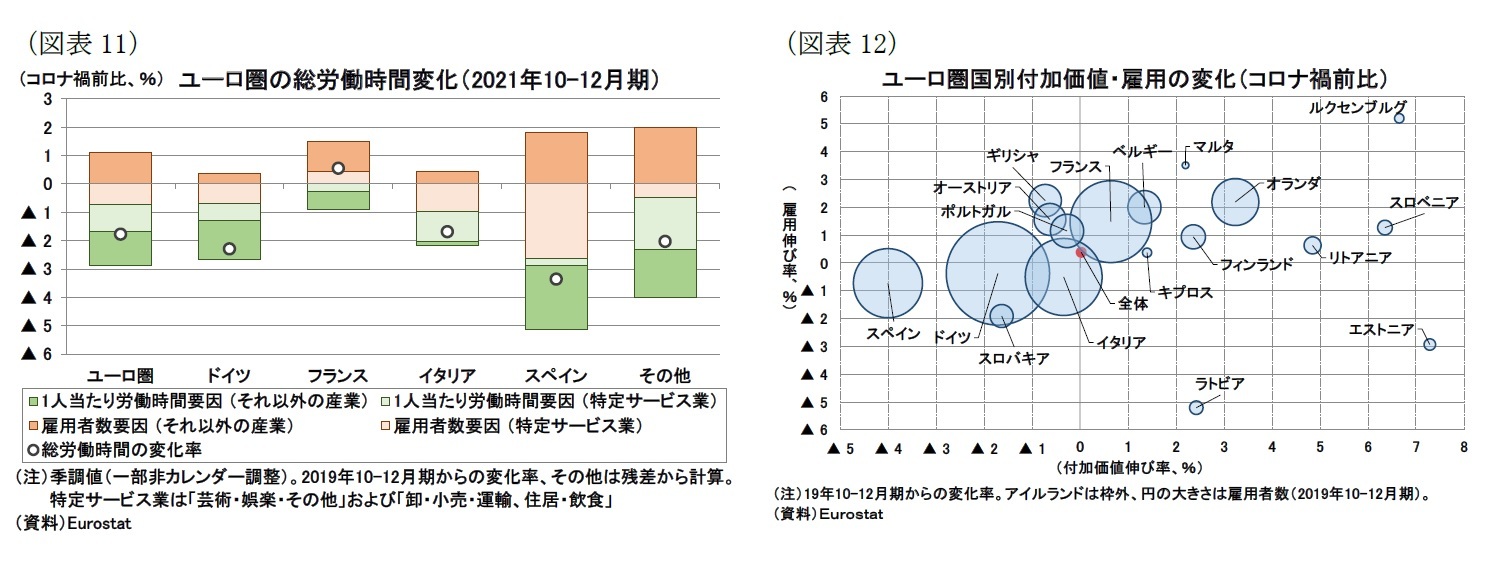

雇用の状況を確認すると、雇用者数は10-12月期に前期比0.5%(+76.5万人)となり、コロナ禍前との比較でも0.4%(+61.1万人)とコロナ禍前の水準を超えた。総労働時間は10-12月期で前期比+0.0%(コロナ禍前比▲1.8%)と、1人当たり労働時間が微減したため横ばいでの推移となったが、こちらも昨年冬のような下落は回避されている(図表9)。

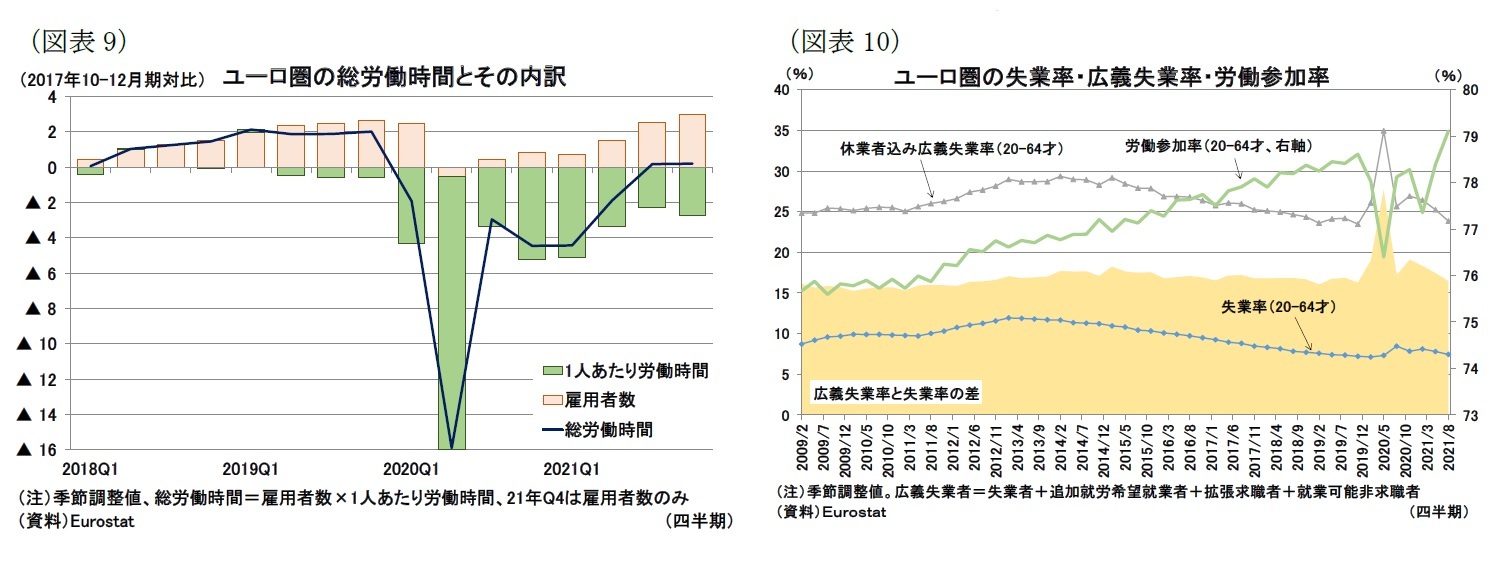

また、労働参加率は7-9月期時点でコロナ禍前の水準を上回っており(図表10、10-12月期は現時点で未公表)、雇用者数の増加傾向が続いていることから、7-9月期も高めの水準で推移したと見られる。雇用環境はオミクロン株の感染拡大下でも底堅かったと言える。

また、労働参加率は7-9月期時点でコロナ禍前の水準を上回っており(図表10、10-12月期は現時点で未公表)、雇用者数の増加傾向が続いていることから、7-9月期も高めの水準で推移したと見られる。雇用環境はオミクロン株の感染拡大下でも底堅かったと言える。

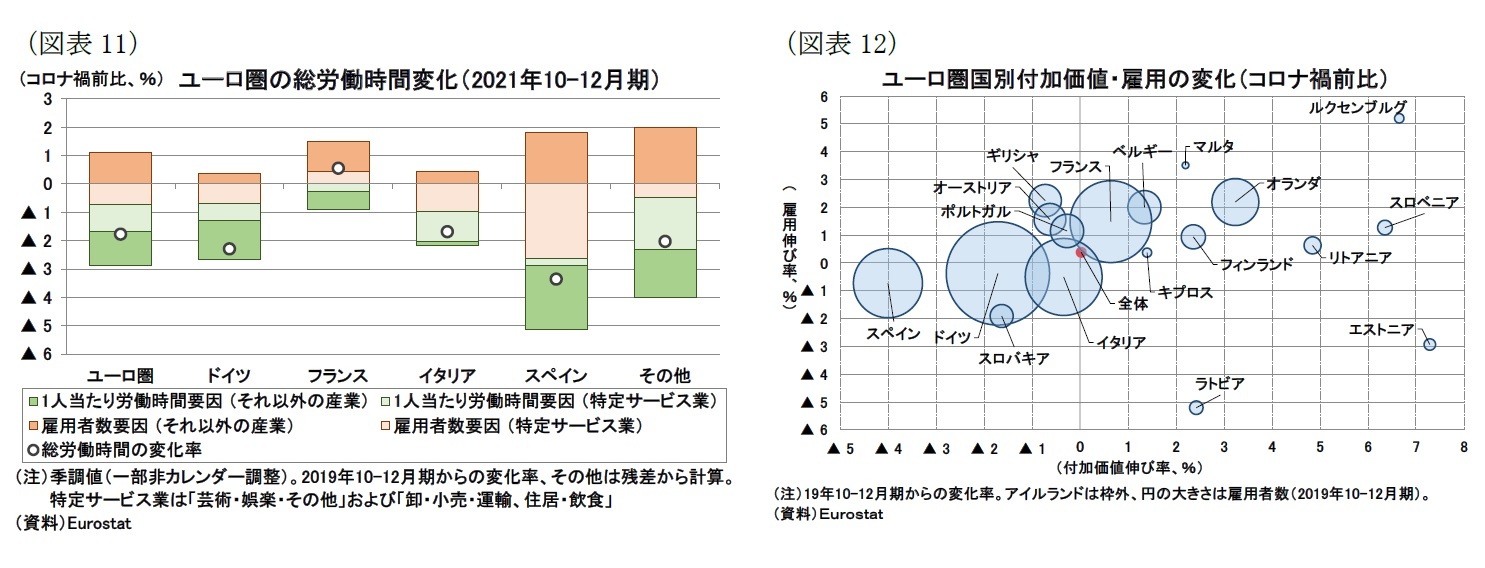

主要国別の雇用状況を見ると(図表11、図表12の縦軸)、フランスで総労働時間がコロナ禍前の水準を上回っていることが分かる。回復が遅れているスペインでも対面サービス産業以外では雇用者数の堅調な増加が見られる。

( 現状:コロナ禍による影響は軽減、ウクライナでの戦争は大きな懸念材料 )

続いて、22年1月以降の状況を確認したい。

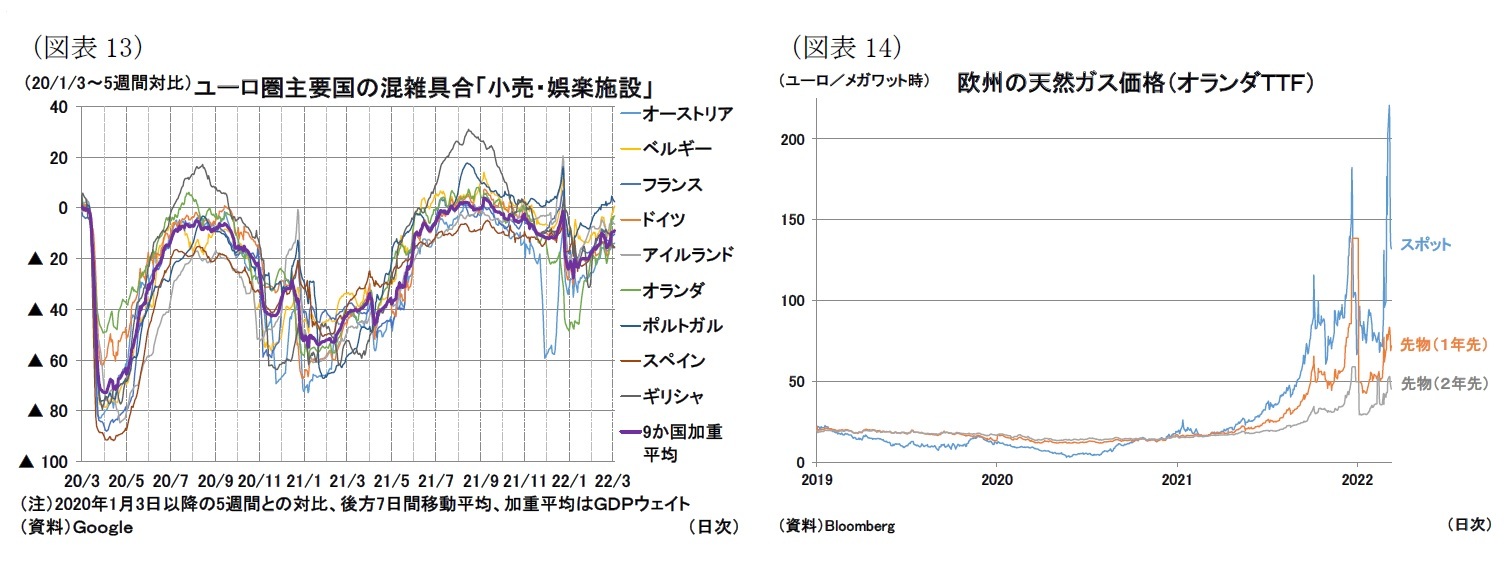

まず、コロナ禍については、オミクロン株により急拡大していた感染者もピークアウトし、多くの地域で行動制限の緩和・撤廃を目指している。人流も昨年末を底に増加傾向にあることから(図表13)、冬に回復が足踏みした対面サービス産業も再び回復傾向をたどると見られる。

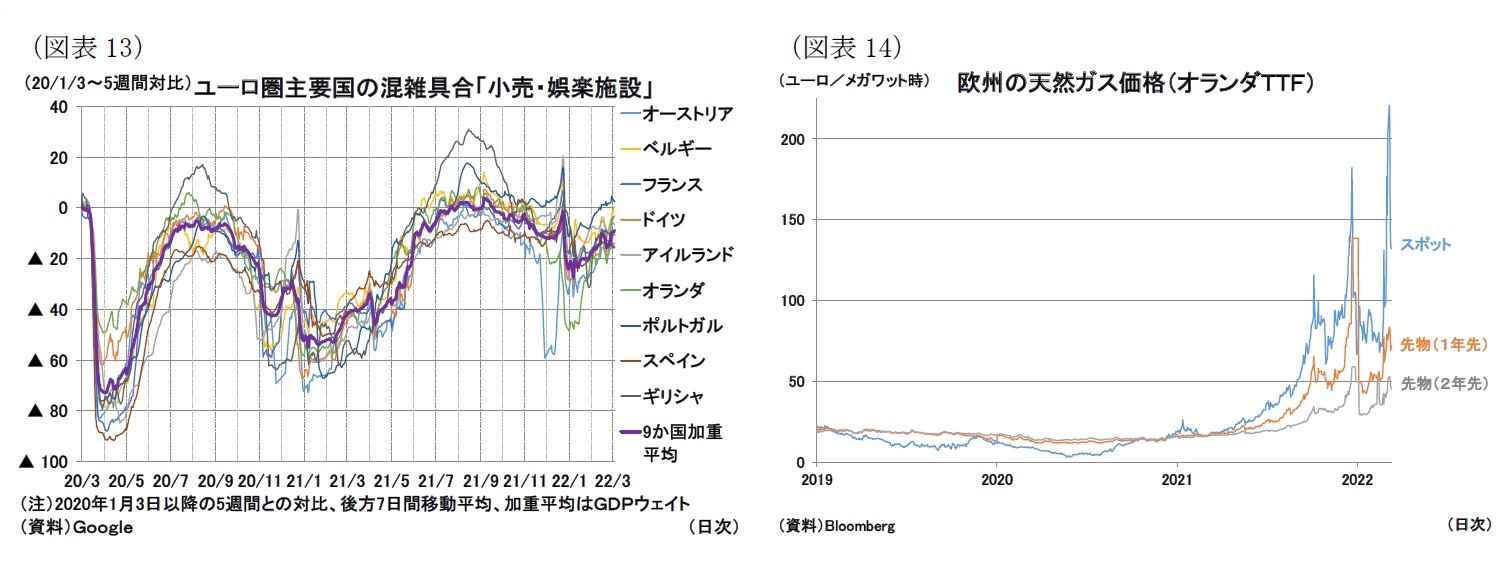

一方、ロシアのウクライナ侵攻と西側諸国の経済・金融制裁の影響で外部環境は一変している。ユーロ圏におけるウクライナ侵攻後の経済統計は現時点ではほぼ明らかになっていないが、市場で観測できるデータでは、例えばエネルギー(原油・天然ガスなど)、金属(アルミ・ニッケル・パラジウムなど)、食料(小麦・トウモロコシなど)といった資源価格の高騰が起きている。とりわけ天然ガス価格は乱高下しつつも、昨年前半と比較してかなり高い水準となっている(図表14)。

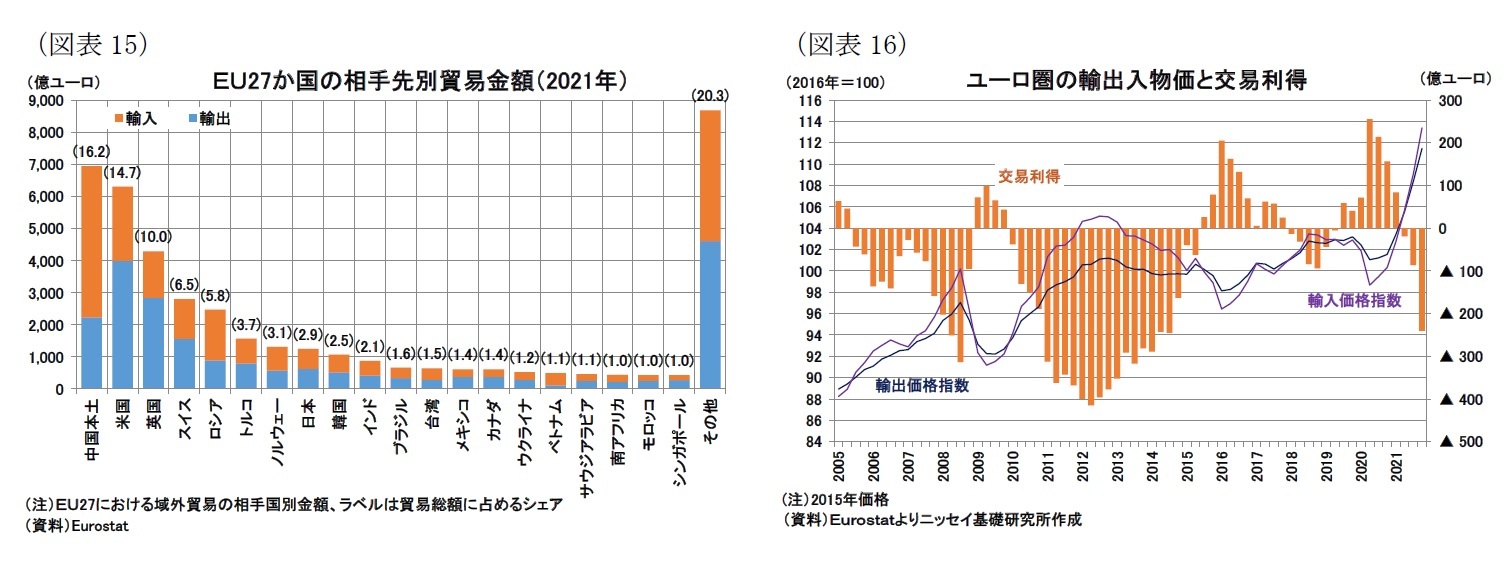

欧州から見た貿易相手国としてのロシアは、シェアで6%弱と主要貿易相手国である中国や米国と比較すると小さい(図表15)。一方、ロシアからみるとEUは貿易相手国として主要な相手国である。つまり、ロシアの経済規模はEUの経済規模と比較して小さいため、ロシアとの貿易の減少がもたらす影響は、ロシアが被る影響と比較するとごく限定的となるだろう。しかし、欧州は鉱物性燃料の輸入は金額ベースで4分の1以上をロシアに頼っている(前掲図表4)。そのため、エネルギー価格の上昇やロシアからのエネルギー供給不安がユーロ圏にもたらす影響は相対的に大きいと見られる。

続いて、22年1月以降の状況を確認したい。

まず、コロナ禍については、オミクロン株により急拡大していた感染者もピークアウトし、多くの地域で行動制限の緩和・撤廃を目指している。人流も昨年末を底に増加傾向にあることから(図表13)、冬に回復が足踏みした対面サービス産業も再び回復傾向をたどると見られる。

一方、ロシアのウクライナ侵攻と西側諸国の経済・金融制裁の影響で外部環境は一変している。ユーロ圏におけるウクライナ侵攻後の経済統計は現時点ではほぼ明らかになっていないが、市場で観測できるデータでは、例えばエネルギー(原油・天然ガスなど)、金属(アルミ・ニッケル・パラジウムなど)、食料(小麦・トウモロコシなど)といった資源価格の高騰が起きている。とりわけ天然ガス価格は乱高下しつつも、昨年前半と比較してかなり高い水準となっている(図表14)。

欧州から見た貿易相手国としてのロシアは、シェアで6%弱と主要貿易相手国である中国や米国と比較すると小さい(図表15)。一方、ロシアからみるとEUは貿易相手国として主要な相手国である。つまり、ロシアの経済規模はEUの経済規模と比較して小さいため、ロシアとの貿易の減少がもたらす影響は、ロシアが被る影響と比較するとごく限定的となるだろう。しかし、欧州は鉱物性燃料の輸入は金額ベースで4分の1以上をロシアに頼っている(前掲図表4)。そのため、エネルギー価格の上昇やロシアからのエネルギー供給不安がユーロ圏にもたらす影響は相対的に大きいと見られる。

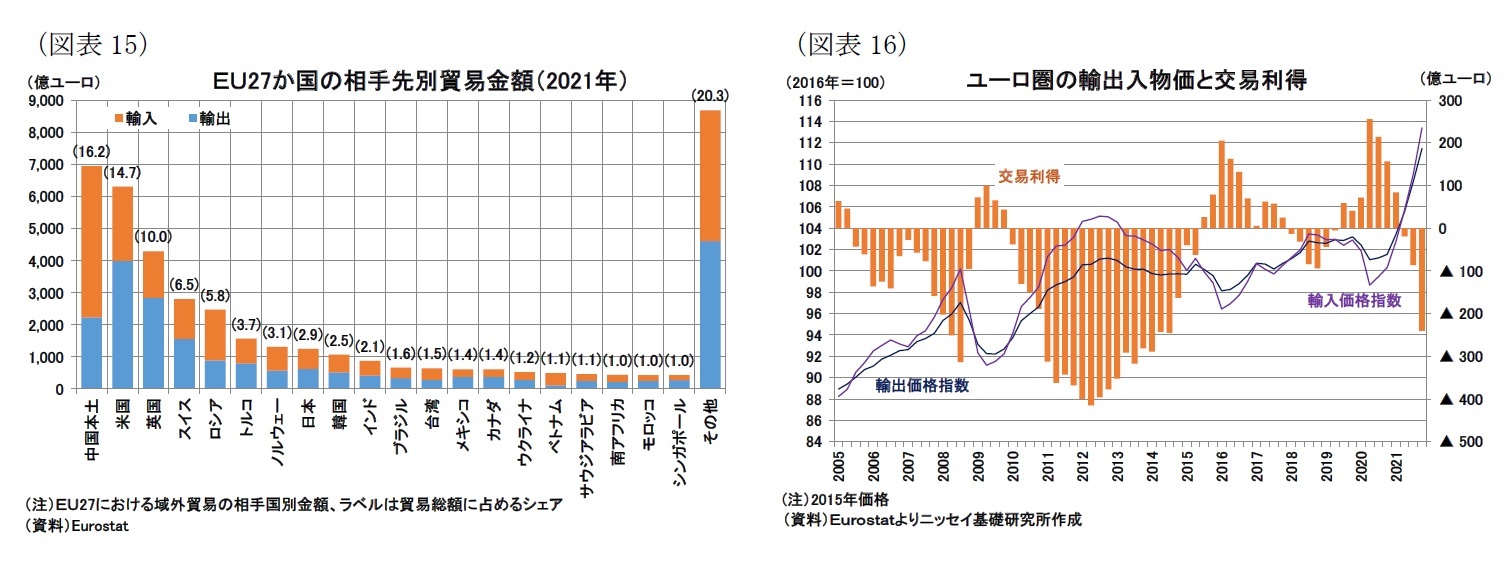

ユーロ圏ではすでに昨年10-12月期時点でも輸入価格の高騰で交易条件が悪化していた(図表16)が、改善が期待できない状況となった。後述するように、上流の物価の消費者物価への転嫁も進んでおり、企業収益悪化や家計購買力の低下を通じた経済への悪影響が懸念される。

なお、ロシア向けの国際与信としてはフランスやイタリアの金融機関のものが多い。金融機関の与信規模から見るとロシア向けの割合はごく限定されていることや、またリーマンショック以降には金融機関の資本増強が進んだことに鑑みると、金融システムを通じた波及は限定的と見られるが、引き続き今後の動向に注視する必要があるだろう。

なお、ロシア向けの国際与信としてはフランスやイタリアの金融機関のものが多い。金融機関の与信規模から見るとロシア向けの割合はごく限定されていることや、またリーマンショック以降には金融機関の資本増強が進んだことに鑑みると、金融システムを通じた波及は限定的と見られるが、引き続き今後の動向に注視する必要があるだろう。

( 財政:エネルギー危機への対応も検討中 )

財政面では、まずコロナ禍からの復興のための7500億ユーロ(2018年価格、うち補助金3900億、融資3600億)規模の基金(「次世代EU」)の資金配分が円滑に進んでいる。

また、ロシアのウクライナ侵攻を受けてドイツで国防費をGDPの2%まで引き上げるなど、安全保障上の脅威に対する対応が打ち出されている。戦争という脅威に際して、エネルギー危機への対応もEUレベルで検討されている2。新たな共同基金を創設して資金調達を行うという観測もある3。EU各国では、昨年後半以降から高騰したエネルギー価格に関して、各国では税金の引き下げや、低所得者向け給付金といった対応が講じられてきたが4、ロシアのウクライナ侵攻を受けて、有事としての検討が進んでいると言える。

EUレベルでの具体的な対応案はまだ不明だが、財政による支援が実施されればインフレ抑制や、消費・投資の下支えとなるだろう。

2 欧州委員会は今月末までにガス価格の電力価格への転嫁を抑制する政策を打ち出す予定としている。European Commission, Opening remarks by President von der Leyen at the joint press conference with President Michel and President Macron following the informal meeting of Heads of State or Government of 10-11 March 2022, 11 March 2022(22年3月14日アクセス)。

3 例えば、Jakob Hanke Vela and Suzanne Lynch(2022), Brussels Playbook: Energy emergency — Eurobonds — Caviar days over, POLITICO, March 9, 2022(22年3月14日アクセス)。

4 各国ごとの具体策はGiovanni Sgaravatti, Simone Tagliapietra and Georg Zachmann(2022), National policies to shield consumers from rising energy prices, BRUEGEL DATASETS, Last update: 8 February 2022が詳しい(22年3月14日アクセス)。

財政面では、まずコロナ禍からの復興のための7500億ユーロ(2018年価格、うち補助金3900億、融資3600億)規模の基金(「次世代EU」)の資金配分が円滑に進んでいる。

また、ロシアのウクライナ侵攻を受けてドイツで国防費をGDPの2%まで引き上げるなど、安全保障上の脅威に対する対応が打ち出されている。戦争という脅威に際して、エネルギー危機への対応もEUレベルで検討されている2。新たな共同基金を創設して資金調達を行うという観測もある3。EU各国では、昨年後半以降から高騰したエネルギー価格に関して、各国では税金の引き下げや、低所得者向け給付金といった対応が講じられてきたが4、ロシアのウクライナ侵攻を受けて、有事としての検討が進んでいると言える。

EUレベルでの具体的な対応案はまだ不明だが、財政による支援が実施されればインフレ抑制や、消費・投資の下支えとなるだろう。

2 欧州委員会は今月末までにガス価格の電力価格への転嫁を抑制する政策を打ち出す予定としている。European Commission, Opening remarks by President von der Leyen at the joint press conference with President Michel and President Macron following the informal meeting of Heads of State or Government of 10-11 March 2022, 11 March 2022(22年3月14日アクセス)。

3 例えば、Jakob Hanke Vela and Suzanne Lynch(2022), Brussels Playbook: Energy emergency — Eurobonds — Caviar days over, POLITICO, March 9, 2022(22年3月14日アクセス)。

4 各国ごとの具体策はGiovanni Sgaravatti, Simone Tagliapietra and Georg Zachmann(2022), National policies to shield consumers from rising energy prices, BRUEGEL DATASETS, Last update: 8 February 2022が詳しい(22年3月14日アクセス)。

(2022年03月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-ロシアのウクライナ侵攻で環境が一変】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-ロシアのウクライナ侵攻で環境が一変のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.