- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 英国におけるソルベンシーIIのレビューを巡る動向(その3)-英国政府が改革のヘッドラインを発表-

英国におけるソルベンシーIIのレビューを巡る動向(その3)-英国政府が改革のヘッドラインを発表-

文字サイズ

- 小

- 中

- 大

1―はじめに

2021年9月の2回のレポートで、英国におけるソルベンシーIIのレビューを巡る動向について、英国がどのような問題意識を有して、どのようなプロセスで、ソルベンシーIIのレビューを進めようとしているのかについて、それまでの過去1年間の動きを追うことで報告した。

その後、いくつかの動きがあったが、2022年2月21日に、財務省の経済長官によるスピーチ1及び英国政府のHPでの公表2により、ソルベンシーII改革のヘッドラインが発表されている。

今回のレポートでは、前回のレポート以降のABI(英国保険会社協会)による動きと今回の英国政府等によるソルベンシーII改革の発表の内容について、その概要を報告する。

1 https://www.gov.uk/government/speeches/speech-by-john-glen-mp-economic-secretary-to-the-treasury-to-the-association-of-british-insurers-annual-dinner

2 https://www.gov.uk/government/news/uk-slashes-red-tape-through-bold-reforms-to-insurance-sector-regulation

2―PRAによる定量的影響調査(QIS)による影響-KPMGによるレポート

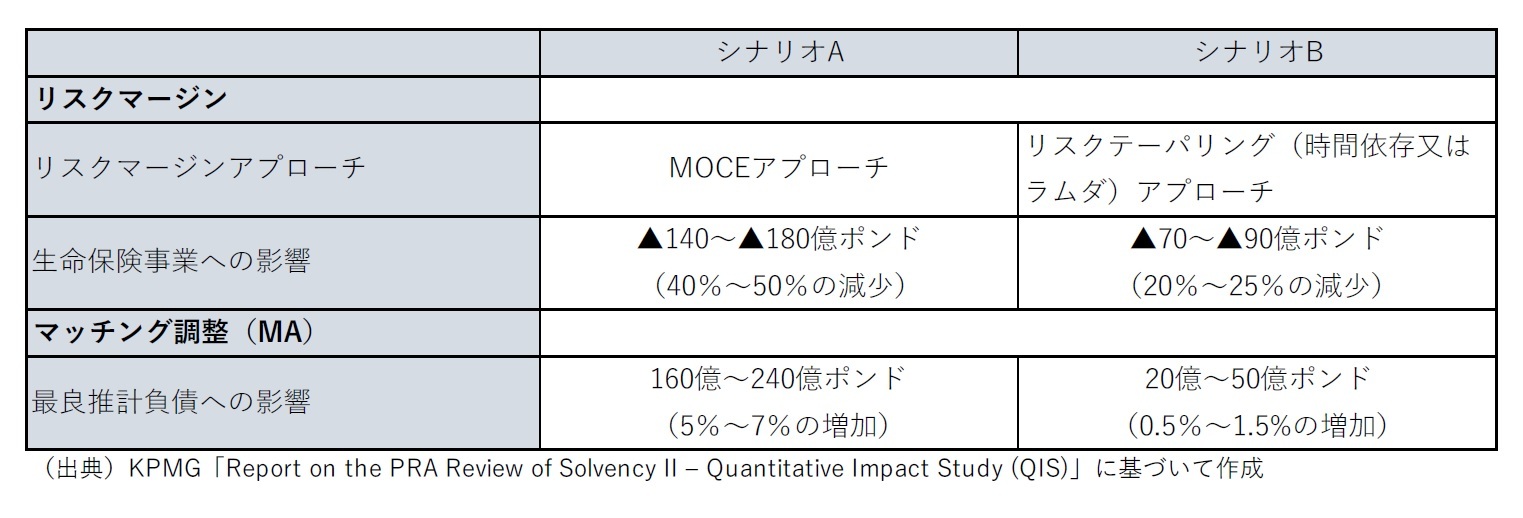

このレポートは、PRA(健全性規制機構)がソルベンシーII改革をサポートする定量的影響調査(QIS)で調査しているシナリオから、リスクマージンとマッチング調整(MA)に対する業界全体の潜在的な影響を分析している。このレポートは、ソルベンシーIIレジームの側面にいくつかの的を絞った変更を加えることで、最大950億ポンドの資本を解放又は再利用でき、それが保険契約者のための高水準の保護を維持しながら長期の生産的資金に投資できる可能性があることを強調した、2021年2月のKPMGのレポートに基づいている。

このレポートはまた、ソルベンシーIIに対するこれらの的を絞った改革が実施された場合、英国の保険会社は、技術的準備金を超えて、1,380億ポンドを超えるソルベンシーリスク資本と資本管理バッファーを保有し続けることになる、と強調している。

具体的には、分析結果の要約によれば、TMTP(技術的準備金の移行措置)前のベースでの影響は、以下の図表の通りとなっている。

生命保険事業の3,620億ポンドのリスクマージンが、シナリオAで40~50%、シナリオBで20~25%減少する。また、マッチング調整に関して、3,350億ポンドの年金最良推定負債が、シナリオAで160~240億ポンド(最良推定負債の5~7%)増加、シナリオBで20~50億ポンド(最良推定負債の0.5~1.5%)増加し、対応して自己資本が削減される。

なお、TMTPを適用すると、この影響は部分的に軽減される。

このレポートでは、SONIA(ポンド翌日物平均金利)に基づいて、QISが設定しているリスクマージンとマッチング調整の両方についての2つのシナリオを現在のソルベンシーIIアプローチと比較することにより、影響を分析している。なお、リスクマージンとマッチング調整の分析は単独ベースで実行されているため、2つの要素間の相互作用は認められていない。また、TMTPの影響を考慮した合理的な見積もりを作成するための市場データが入手できなかったため、TMTP以前の基準で見積もられており、自己資本への推定影響は、税引前ベースで見積もられている。さらに、ソルベンシー資本要件(SCR)に対するこれらのシナリオの影響は、QISで規定されていないため、これはモデル化されていない。

3―PRAによる定量的影響調査(QIS)による影響-WTWによるレポート

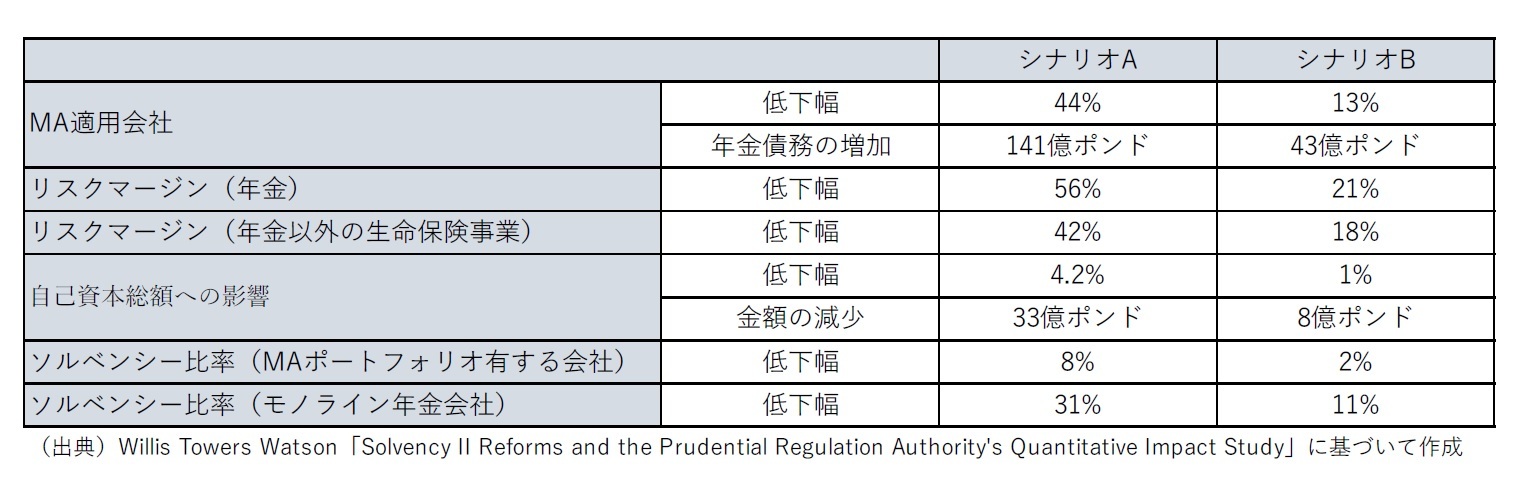

このレポートは、技術的準備金ベースで英国の生命保険市場の約75%に相当する16社のQISの結果により、より包括的な調査を行っており、QISでテストされているリスクマージンやマッチング調整の改革によって最も影響を受ける年金提供会社に焦点を当てている。

分析結果の要約によれば、ソルベンシー比率等への影響は以下の通りとなっており、モノライン年金会社にとっての影響が大きなものとなっていることが示されている。

PRAがQISを通じてテストしなかった、更新されたMA手法によって会社が保有する必要のある資本がどのように影響を受けるかについての情報が不足していることから、シナリオのソルベンシー資本への影響は分析されていない。ただし、2020年末のサンプルでは、保有する必要資本に対する自己資本の合計比率は145%となっている。また、「対応する必要資本の削減がなければ、自己資本の削減は、顧客の価格、会社の信用格付け及び資本調達能力に影響を与える可能性がある。資本要件に対するノックオンの悪影響は、英国の保険市場の健全性と競争力にさらに影響を及ぼす。」としている。

ABIの公表内容によると、「WTWは、QISで設定された改革が政策になった場合、競争力、保険契約者保護、生産的金融への投資の増加に関するソルベンシーIIレビューに関する政府の目標を満たさないことを発見した。」として、特に、以下の点を問題指摘している。

・国の競争力と成長を損なうために不必要な慎重さを優先している。

・年金価格がより高く、より不安定になり、最終的には英国の年金受給者の所得保障が低下する。

・特に、インフラストラクチャと長期的な生産資産のための、英国での成長と投資を刺激するのではなく、妨げる。

また、ソルベンシーIIフレームワークの特定の要素に関する主な調査結果については、次の通りであるとしている(ABI公表内容からの抜粋の翻訳)。

・マッチング調整、及びその計算に使用される基本スプレッドは、意図したとおりに機能したことが認められているソルベンシーIIの要素である。ただし、PRAのQISは、基本スプレッドの変更を、マッチング調整の元の設計目標と矛盾するように提案した。これらの提案により、MAの規模はQISのシナリオAでは44% 、シナリオBでは13%縮小され、英国の年金債務総額は141億ポンド及び43億ポンド以上増加する。それぞれ、結果として、成長とネットゼロへの移行に投資するために使用される可能性のある追加の資本をロックアップする。さらに、これらの提案は、マッチング調整が緩和するように特別に設計された、ソルベンシーIIに人為的なバランスシートのボラティリティを導入する。

・業界とPRAは、リスクマージンが大きすぎて金利に敏感すぎることに同意している。これらの弱点は、英国の保険会社が長寿リスクをオフショアリングすることに貢献しており、多くの場合、罰則の少ない規制制度のある管轄区域に貢献している。年金事業のリスクマージンは、シナリオAでは56%、シナリオBでは21%減少する。ただし、これらは両方とも、ABIが正当化すると信じている75%の削減には達していない。

・QISの重要な制限は、会社が保有する必要のある資本が、更新されたマッチング調整方法によってどのように影響を受けるかについての情報が不足していることだった。PRAは、提案の資本への影響をテストできるようにするために、QISの資本要件に関する情報を要求しなかった。報告書は、これがQIS提案の自己資本要件への影響の透明性、及び英国の保険市場の健全性と競争力へのノックオンの影響を妨げるため、これはQISの範囲の制限であると考えている。

・ソルベンシーIIのレビュー目標を達成するには、バランスシートを超えて、より全体的な見方をする必要があると報告書は指摘している。QISは、保険会社の資本のレベルに焦点を合わせた(第1の柱)。ただし、PRAの懸念事項の一部は、第2の柱と第3の柱に定められたリスク管理、ガバナンス、及び開示の要件によってすでに対処されており、コストははるかに低く、業界は混乱している。

4―イングランド銀行総裁のスピーチ

その中で、「Brexit後、英国固有の目的と一致するように規制システムを見直し、必要に応じて改訂する必要」があるとし、「継承されたEU基準を改訂することを決定する場合、それらが公共政策の目的を満たしていることを確認する必要」があると述べた。

そして、ソルベンシーIIを例に挙げて、「英国の保険会社の健全性体制の中心には、安全性と健全性及び保険契約者保護の目的がある。これらの目標をどのように実践するかには、適切と思われるマクロプルーデンス措置も含める必要がある。」とし、さらに「EUの法律と規制から置き換えたソルベンシーIIが英国に最も適しているとは今のところ考えていない。27か国をカバーするように設計されているのに、なぜそうなるのか。改革の理由は明らかだ。」と述べた。

さらに、「しかし、安全性と健全性及び保険契約者の保護に関する期待を明確にし、設定することを最初に確認する必要もある。」とし、「これらの期待に沿って、生産的な金融やインフラ投資などに対する保険会社からのより多くの支援を可能にすることを期待できる。そうすることで、保険会社の健全性規制への弾力的なアプローチと、金融の供給の安定性を確保できる。」と述べた。

このように、ソルベンシーIIを英国固有の目的と一致するように改革する方針を明確に表明した。

5 https://www.bankofengland.co.uk/speech/2022/february/andrew-bailey-speech-at-thecityuk-annual-dinner

5―財務省の経済長官によるスピーチ

・EUを離れることは、英国が保険会社の健全性規制を独自の状況に合わせて調整できることを意味している。欧州連合28か国の保険市場を調整するために開発された規制は英国でうまく機能していない。Brexitにより、革新的で活気のある保険セクターを維持・成長させると同時に、保険契約者を保護し、会社の安全性と健全性を確保し、保険会社が長期資本を使用して成長を解き放つことを容易にする真の機会がある。

・EUに焦点を当て、ルールに基づいた、柔軟性がなく、負担の大きい一連の規制を、英国に焦点を当て、機敏で、容易に適応できるものに置き換える。市場の発展を妨げるのではなく促進する一連の規制…新しいタイプの資産の出現を促進する…新しく革新的な会社の参入をサポートする…そして重要なことは、生産的な投資のために意味のある金額の資本を解放することを可能にする。

・新しいBrexit自由法案は、私たちの法的枠組みにおけるEU法の特別な地位を終わらせ、将来、時代遅れのEU法をより簡単に修正又は削除できるようにする。

2.改革の具体的内容

以下の改革により、資本の10%から5%が解放されるが、保険契約者保護の全体的な水準は非常に強力なまま、さらにPRAは個々の会社のリスクに対処するための広範な権限が既にあり、会社の失敗に対する保護の追加レイヤーを提供している、としている。

(1) リスクマージンの大幅な削減、長期生命保険会社の約60~70%の削減

これにより、英国の保険セクターをさらにダイナミックで繁栄させ、国際的に競争力のあるものにし、低金利環境で特に顕著なプロシクリカリティを減らすことにより、バランスシートを安定させるのに役立つ。また、海外での長寿リスクを再保険するインセンティブを減らす。

(2) 信用リスクに対する感応度をより適切に反映するために、マッチング調整の計算に使用される基本スプレッドを再評価

現在の基本スプレッドは、デフォルトや格下げに関する不確実性を明確に考慮しておらず、資産クラスや品質格付け間のリスクの違いに対する感度が不十分なため、これらの懸念に対処するための方法論を検討する。

(3) 経済成長を可能にするハードウェアであるインフラなどの長期資産への投資を増やすために、柔軟性を大幅に向上させる。

(4) 現在の報告と管理上の負担を構成するEU由来の規制を大幅に削減

(2022年03月08日「基礎研レポート」)

関連レポート

- 英国におけるソルベンシーIIのレビューを巡る動向(その1)-Brexit後の英国での検討の動き-

- 英国におけるソルベンシーIIのレビューを巡る動向(その2)-Brexit後の英国での検討の動き-

- 英国におけるソルベンシーIIのレビューを巡る動向(その4)-英国政府による協議文書と業界等の反応-

- Brexit(英国のEU離脱)に伴う14のソルベンシーリスク-EIOPAが保険会社のソルベンシー・ポジションに関する意見書を公表-

- Brexitに向けての英国政府の対応-No-deal(合意なし)シナリオも踏まえた保険監督当局等の検討状況-

- 英国のEU離脱(Brexit)は英国の保険会社にどのような影響を与えるのか-財務面・監督規制への影響を中心に-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【英国におけるソルベンシーIIのレビューを巡る動向(その3)-英国政府が改革のヘッドラインを発表-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

英国におけるソルベンシーIIのレビューを巡る動向(その3)-英国政府が改革のヘッドラインを発表-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.