- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 老後準備への拠出額が、必要と考える額に達している人の傾向

2022年02月10日

文字サイズ

- 小

- 中

- 大

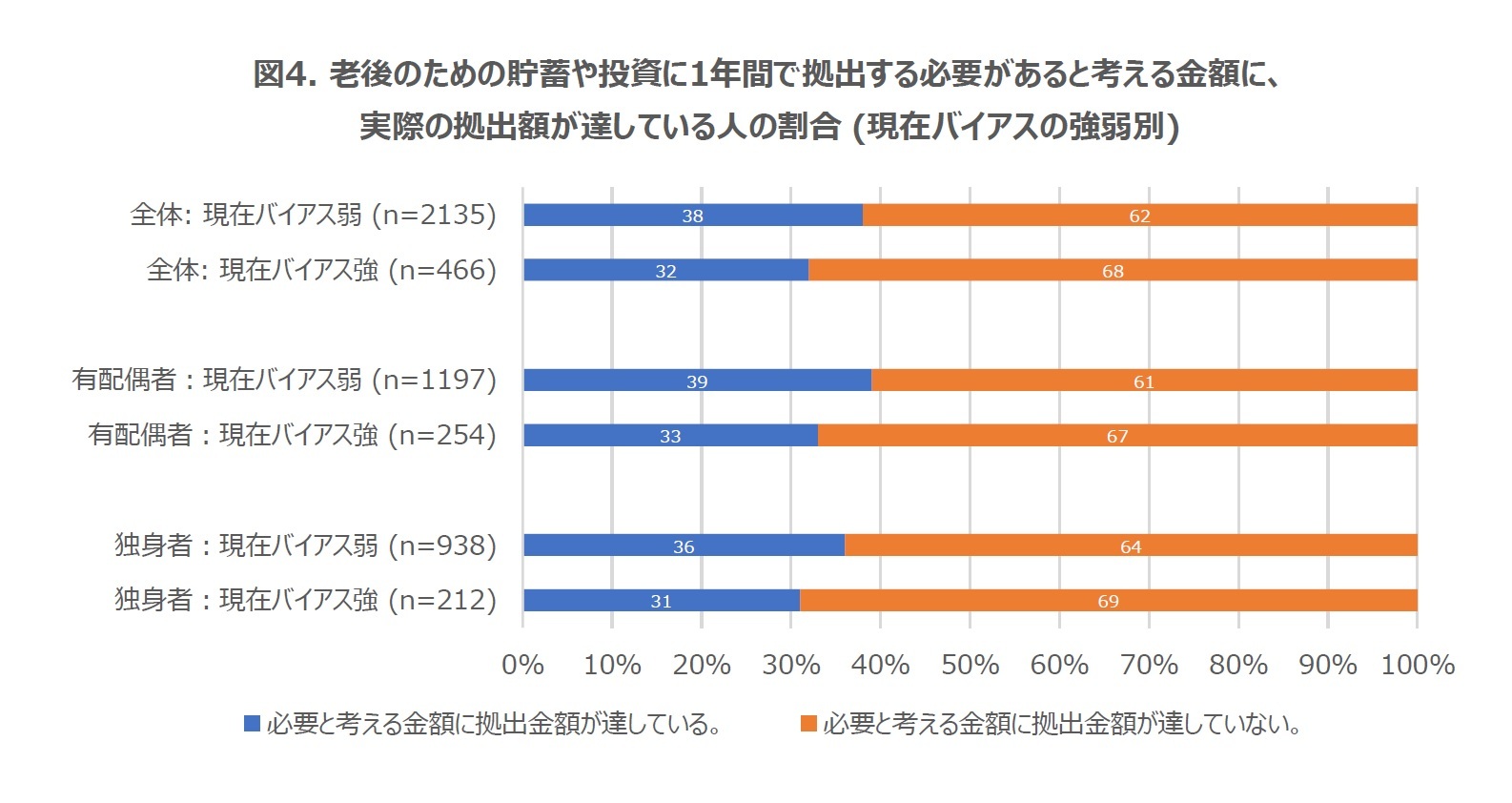

5――現在バイアスの強弱別の老後のために必要と考える拠出に実際の拠出額が達している人の割合

次に、図4は、実際に拠出している金額が拠出が必要と考えている金額に達している人の割合を、現在バイアスの強弱9別及び、有配偶者/独身者別に示したものである10。現在バイアスとは、「近い将来の異時点間選択に用いられる時間割引率が、遠い将来の選択に適用される時間割引率よりも高くなる傾向」11をいう。現在バイアスは言い換えると、すぐに得られる利益を優先してしまう傾向のことを指し、この傾向が強い人ほど、先送り行動を引き起こしやすくなることが知られている。図4からは、全体として現在バイアスの弱い人の方が、現在バイアスの強い人に比べて、必要と考える老後のための拠出額に実際の拠出額が達している人の割合が大きい傾向が見られる。

9 現在バイアスや時間割引率の概念については、岩﨑 (2020.12.17)を参照。本稿の分析では、同レポートの表1と表2に示された質問項目と同じ質問(近い将来と遠い将来の2つについての質問)を用いて時間割引率及び現在バイアスの有無を決定している。本調査では実際に回答によるお金の受け渡しは行っておらず、想定のもとの回答である。具体的には、Meier, & Sprenger (2010) に従って、時間割引率は近い将来と遠い将来の質問項目から算出される時間割引率の平均とし、遠い将来よりも、近い将来で時間割引率が大きい場合に、現在バイアスが強い、そうではない場合に、現在バイアスが弱いとした。

10 図3に示した割合は、全回答者の約5.6%にあたる、必要と考える拠出額を0と考える人を「必要と考える金額に拠出金額が達している」扱いとしている。参考に、必要と考える拠出額を0と考える人の回答を除外した場合の、「必要と考える金額に拠出金額が達している」人の割合は、以下の通りである。

全体:現在バイアス弱(n=2023, 割合=35%)、全体:現在バイアス強(n=433, 割合=27%)、有配偶者:現在バイアス弱(n=1149, 割合=37%)、有配偶者:現在バイアス強(n=240, 割合=30%)、独身者:現在バイアス弱(n=874, 割合=32%)、独身者:現在バイアス強(n=193, 割合=24%)

11 池田新介(2012)『自滅する選択』(Kindle版) 東洋経済新報社 第3章より引用

6――回帰分析による確認

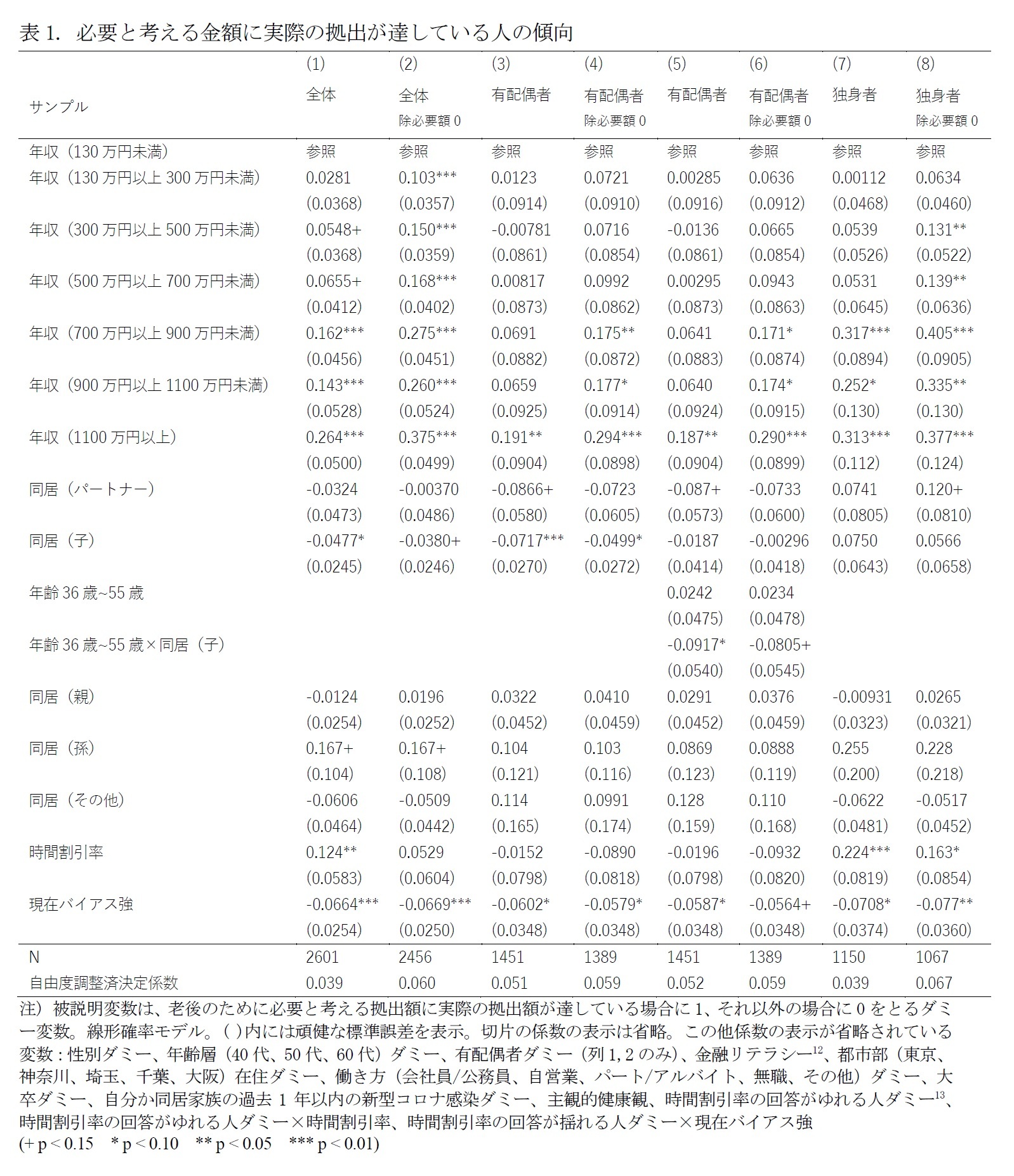

最後に、老後のために必要と考える拠出額に実際の拠出額が達している場合に1を取り、それ以外の場合に0をとるダミー変数を被説明変数とした線形確率モデルの推計結果を紹介する(表1)。

列1,2は、有配偶者と独身者を合わせたサンプル、列3から6は有配偶者のサンプル、列7,8は独身者のサンプルである。偶数列は、老後のために必要と考える拠出額が0と考える人を除外したサンプルでの推計結果となっている。

まず年収の最大カテゴリーは、どの推計でも正で統計的に有意な値であることが確認できる。また、現在バイアスについても、ほとんどの列で負で統計的に有意であることが確認できる。同居(子)については、全体のサンプルでも係数は負で統計的に有意であるが、有配偶者と独身者のサンプルに分けると、有配偶者の間で特に負であることが分かる。さらに、36歳から55歳までの人が1を取るダミー変数と同居(子)の交差項を入れた推計(列5と6)では、この交差項が負で統計的に有意であることが確認できる。このことから、特に30代後半から50代半ばの人の間で、同居の子がいる場合に、必要と考える拠出額を拠出できていない傾向が示唆される。

列1,2は、有配偶者と独身者を合わせたサンプル、列3から6は有配偶者のサンプル、列7,8は独身者のサンプルである。偶数列は、老後のために必要と考える拠出額が0と考える人を除外したサンプルでの推計結果となっている。

まず年収の最大カテゴリーは、どの推計でも正で統計的に有意な値であることが確認できる。また、現在バイアスについても、ほとんどの列で負で統計的に有意であることが確認できる。同居(子)については、全体のサンプルでも係数は負で統計的に有意であるが、有配偶者と独身者のサンプルに分けると、有配偶者の間で特に負であることが分かる。さらに、36歳から55歳までの人が1を取るダミー変数と同居(子)の交差項を入れた推計(列5と6)では、この交差項が負で統計的に有意であることが確認できる。このことから、特に30代後半から50代半ばの人の間で、同居の子がいる場合に、必要と考える拠出額を拠出できていない傾向が示唆される。

7――おわりに

本稿では、老後のための貯蓄や投資に1年間で拠出すべきと考える金額に、老後のための貯蓄や投資に現在拠出している金額が達している人の傾向について、ニッセイ基礎研究所が実施した独自の調査を用いて確認した結果を紹介した。その結果、年収が高い人、同居の子がいない有配偶者、現在バイアスが弱い人の拠出金額が、必要と考える金額に達している傾向があることが確認された。これらの結果は、経済状況や子育てが老後準備への拠出を難しくしている可能性に加え、老後準備が現在バイアスによって、つい先送りされてしまっている可能性を示唆する。こうした要因について今後さらに厳密に検証され、具体的な老後準備を促す取り組みの効果についての検証が積み重なることで、人々がより安心して暮らすことができる社会の構築につながっていくことが期待される。

本調査は、マイボイスコム株式会社のモニター会員を対象に実施したWeb調査であり、日本の住民全体の傾向とは異なる可能性がある点に注意が必要である。

参考文献

Lusardi, Annamaria, and Olivia S. Mitchell, (2011) Financial literacy and planning: implications for retirement wellbeing. In Lusardi, Annamaria and Mitchell, Olivia S. (eds), Financial Literacy: Implications for Retirement Security and the Financial Marketplace. Oxford: Oxford University Press, 17–49.

Meier, S.& Sprenger, C. (2010) “Present-Biased Preferences and Credit Card Borrowing” American Economic Journal: Applied Economics 2(1), 193-210

Sekita, S. (2011) “Financial Literacy and Retirement Planning in Japan” Journal of Pension Economics and Finance 10, 637-656

池田新介(2012)『自滅する選択』(Kindle版) 東洋経済新報社

岩﨑敬子 (2020.12.17)「ふるさと納税の年末駆け込みと時間選好の関係」基礎研レポート(https://www.nli-research.co.jp/report/detail/id=66374?pno=1&site=nli, 2022/2/2アクセス)

岩﨑敬子(2022.1.24)「老後資金準備の実態-老後までに準備が必要と考える金額、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額と、実際の拠出額」基礎研レポート(https://www.nli-research.co.jp/report/detail/id=69957?site=nli, 2022/2/2アクセス)

岩﨑敬子・中嶋邦夫・北村智樹「第3章 金融・税制リテラシーの金融商品保有への影響」厚生労働科学研究費補助金政策科学総合研究事業(政策科学推進研究事業)公私年金の連携に注目した私的年金の普及と持続可能性に関する国際比較とエビデンスに基づく産学官の横断的研究(H29-政策-一般-002)平成30年度 総括研究報告書(https://mhlw-grants.niph.go.jp/system/files/2018/181011/201801003A_upload/201801003A0009.pdf, 2022/2/2アクセス)

(2022年02月10日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1882

経歴

- 【職歴】

2010年 株式会社 三井住友銀行

2015年 独立行政法人日本学術振興会 特別研究員

2018年 ニッセイ基礎研究所 研究員

2021年7月より現職

【加入団体等】

日本経済学会、行動経済学会、人間の安全保障学会

博士(国際貢献、東京大学)

2022年 東北学院大学非常勤講師

2020年 茨城大学非常勤講師

岩﨑 敬子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/30 | マスク着用の子どもへの影響-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レポート |

| 2025/06/26 | マスク着用のコミュニケーションへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/23 | マスク着用のコミュニケーションへの影響(1)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/19 | マスク着用のメンタルヘルスへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後準備への拠出額が、必要と考える額に達している人の傾向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後準備への拠出額が、必要と考える額に達している人の傾向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.