- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAによる2021年保険ストレステストの結果について(3)-流動性コンポーネントへの影響と保険業界団体の反応-

EIOPAによる2021年保険ストレステストの結果について(3)-流動性コンポーネントへの影響と保険業界団体の反応-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

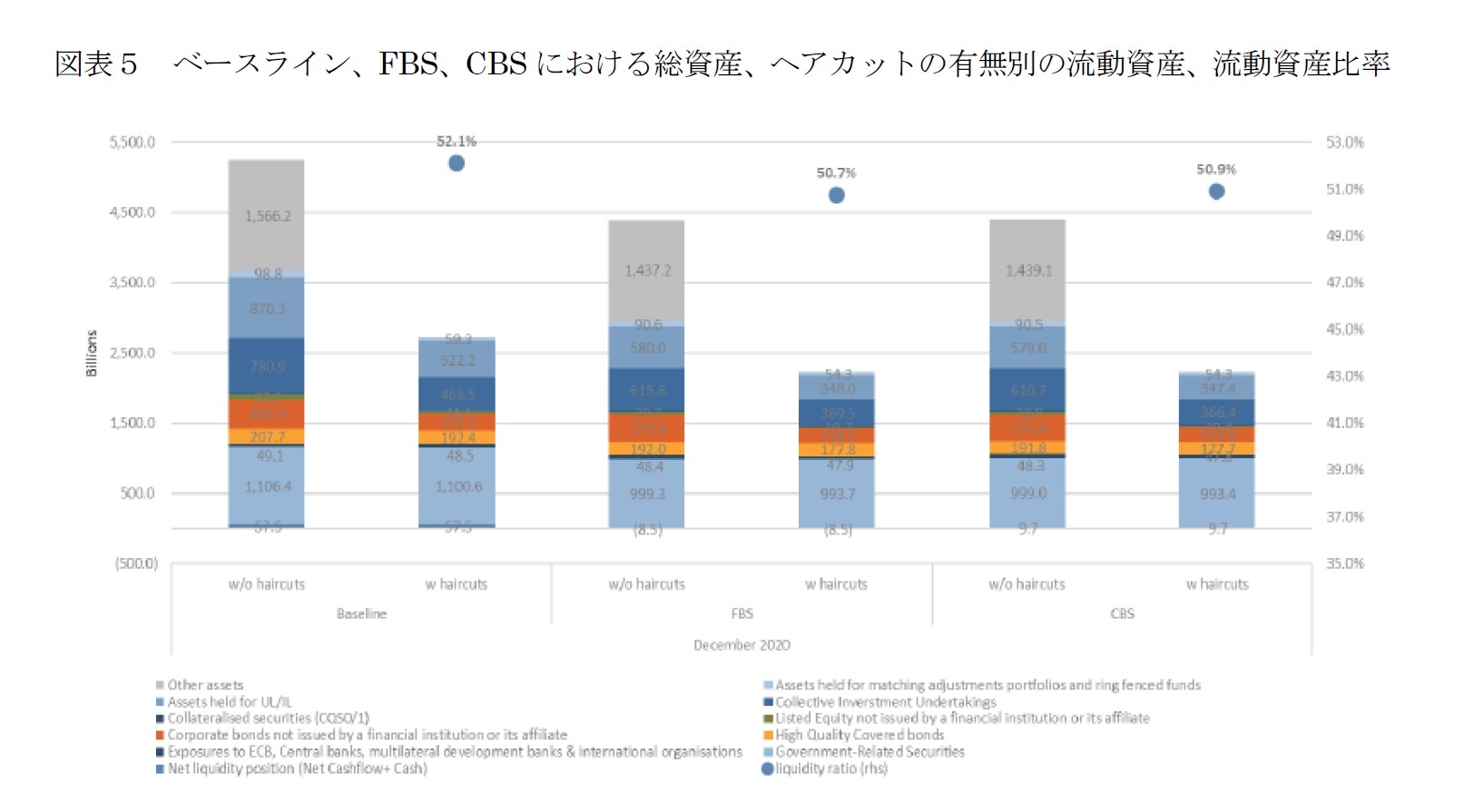

図表5は、技術的仕様書に記載されているヘアカットの考え方に基づいて、ストックの流動性ポジションンの評価を行っている。

「流動資産比率」(総資産に対する流動資産(ヘアカット後)の比率)は、2020年12月のベースラインの52.1%から、2021年3月時点で、FBSでは50.7%へ、CBSでは50.9%へとわずかに低下し、ストレス・シナリオにおいて全体として安定している。12月のベースライン時の状況と3月のストレス時の状況(FBS、CBS)の比較は、(1)技術仕様書に規定された市場ショックの適用による変化と、(2)予測の時間軸における動き(売却と購入)による変化の両方の要素を含んでいる。

流動資産比率を分子・分母で分解すると、12月のベースラインから3月のストレス状況(FBS、CBS)にかけて、総資産は16.3%減少する。これは、(1)市場ショックによる11.2%の減少(即ち、12月のベースラインとストレス後の12月との比較)と、(2)予測期間中の資産再配分によるFBSとCBSの両方での5.7%の減少(即ち、ストレス後の3月とストレス後の12月との比較)、に分割される。

ヘアカットの適用後、流動資産は全体で18.5%減少する。これは、(1)市場ショックによる10.9%の減少(即ち、12月ベースラインとストレス後の12月との比較)と、(2)予測期間中の売却及び購入による8.6%のさらなる減少(即ち、ストレス後の3月とストレス後の12月との比較)、に分割される。

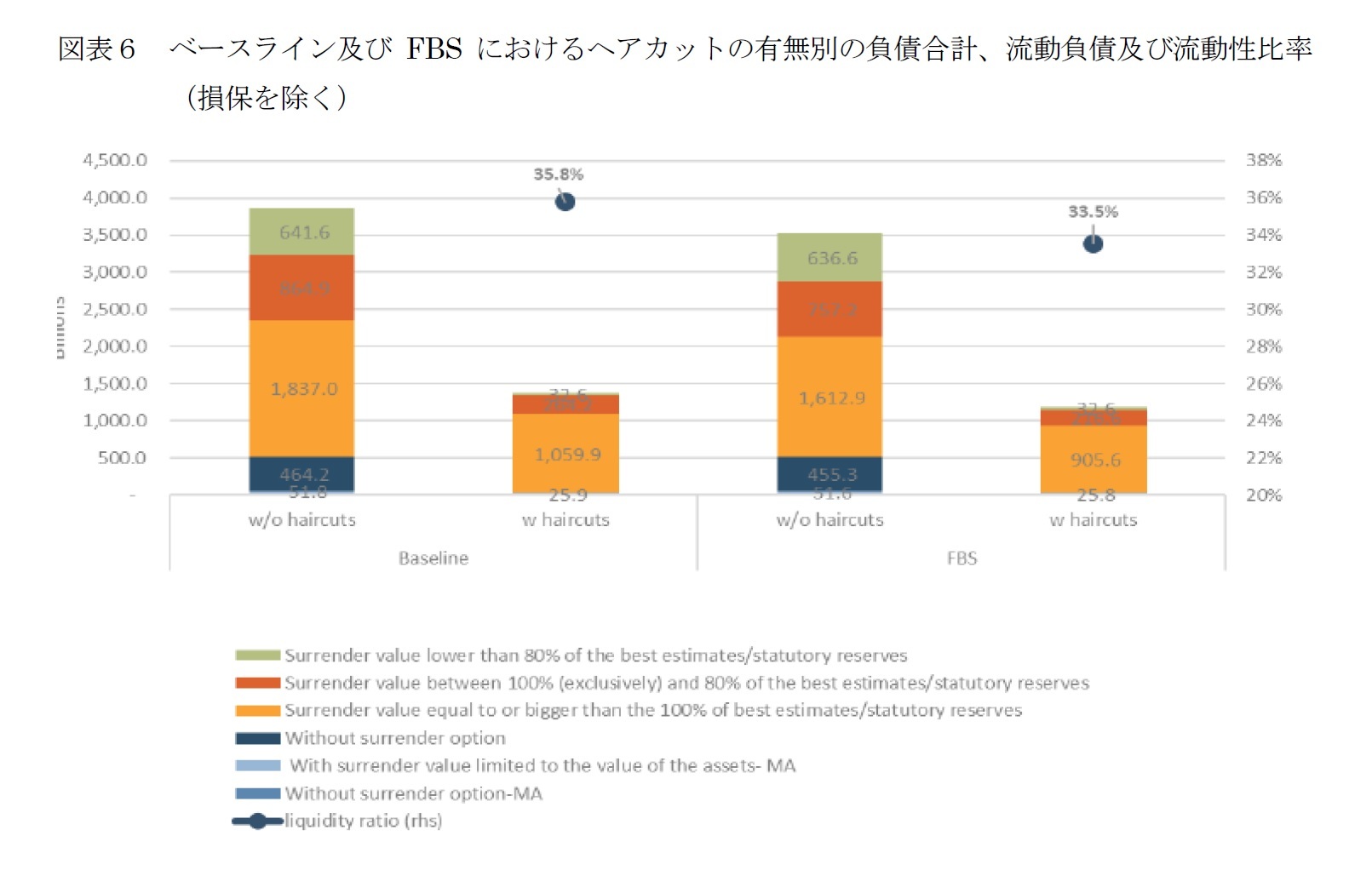

一元的な流動性管理システムの場合、グループ内の流動性取引は全て経営行動として組み込まれ、FBSに計上される。その他の全ての場合、流動性関連のグループ内取引は、CBSに含まれる。さらに、適切かつ現実的であり、かつ演習の期間(3ヶ月)内に実施可能であれば、他のリアクティブな経営行動も認められる。

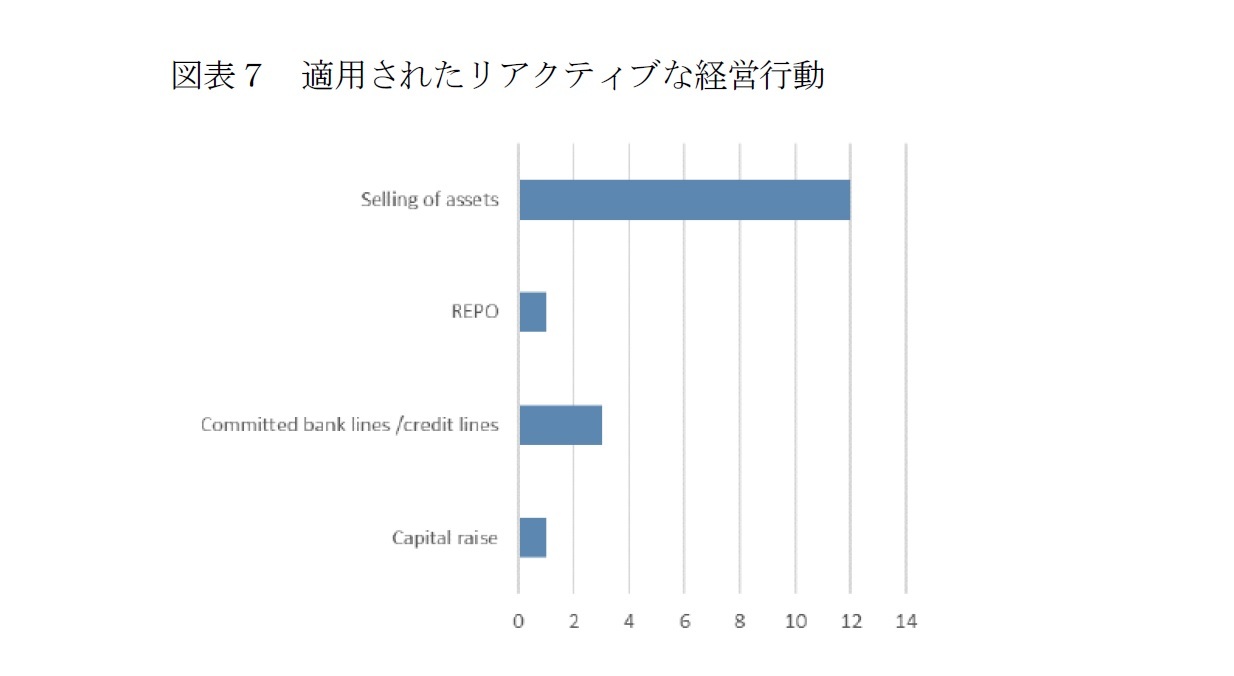

6つのグループに属する合計15の単独会社がリアクティブな経営行動を適用しており、そのうち2つは複数の措置を適用している。12社は、不利なシナリオの下で観察されたネット流出の影響を緩和するために、流動性の高い資産を売却し、3社はコミットメント・バンク・ラインを通じて流動性を調達した。さらに、1社は、債券の買戻契約(レポ)をリアクティブな経営行動として使用した。レポ契約は基準日時点で既に設定されており、取引はグループの境界内で行われていたため、演習の文脈において適切であると考えられる。別の参加者は資本増強と劣後債の発行を通じて資本を調達する。

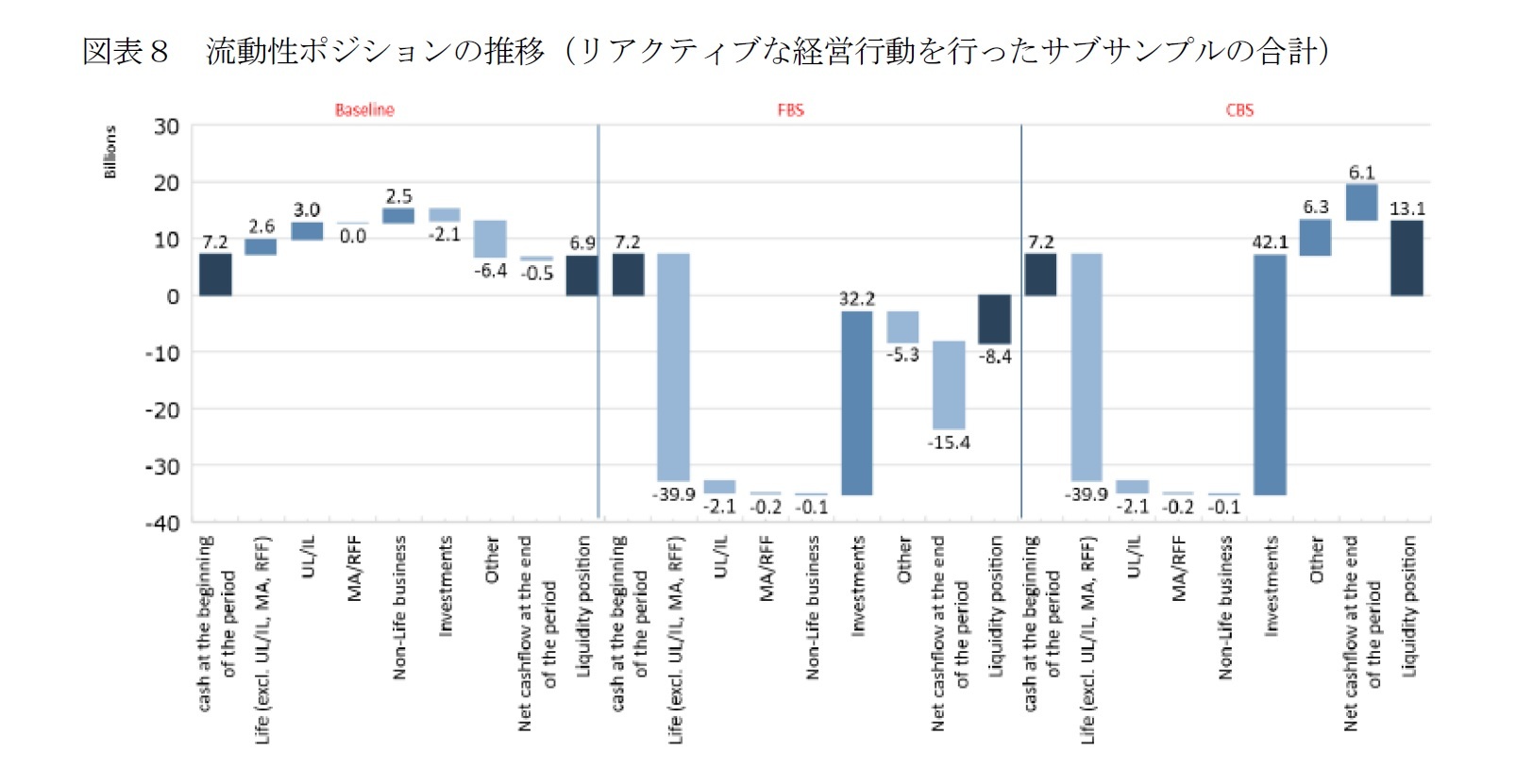

CBSで適用された資産の売却により、投資からの流入が大幅(99億ユーロ)に増加し、さらに「その他」のカテゴリーで示されたレポ契約に関連した流動性注入(63億ユーロのうち61億ユーロ)が貢献した。これらのリアクティブな経営行動の全体的な効果により、ネット流動性ポジションは131億ユーロに増加する。

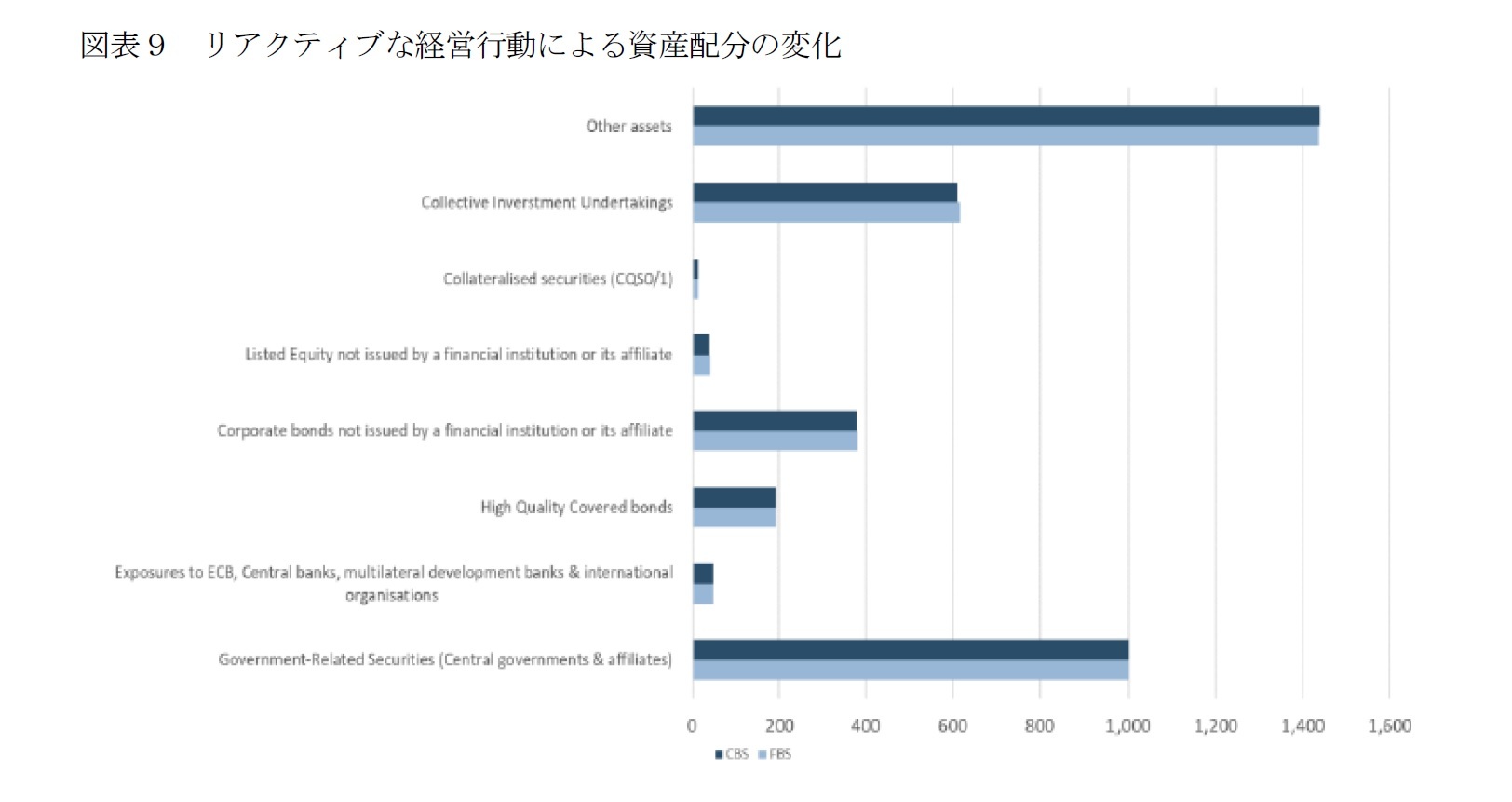

図表9で報告されているFBSとCBSの資産配分の変化を比較すると、流動性ショックに対処するために単独会社によって適用されたリアクティブな経営行動は、資産配分に変化をもたらさないことが示されている。つまり、会社は同じ投資ミックスを維持しながら資産を売却する傾向がある。

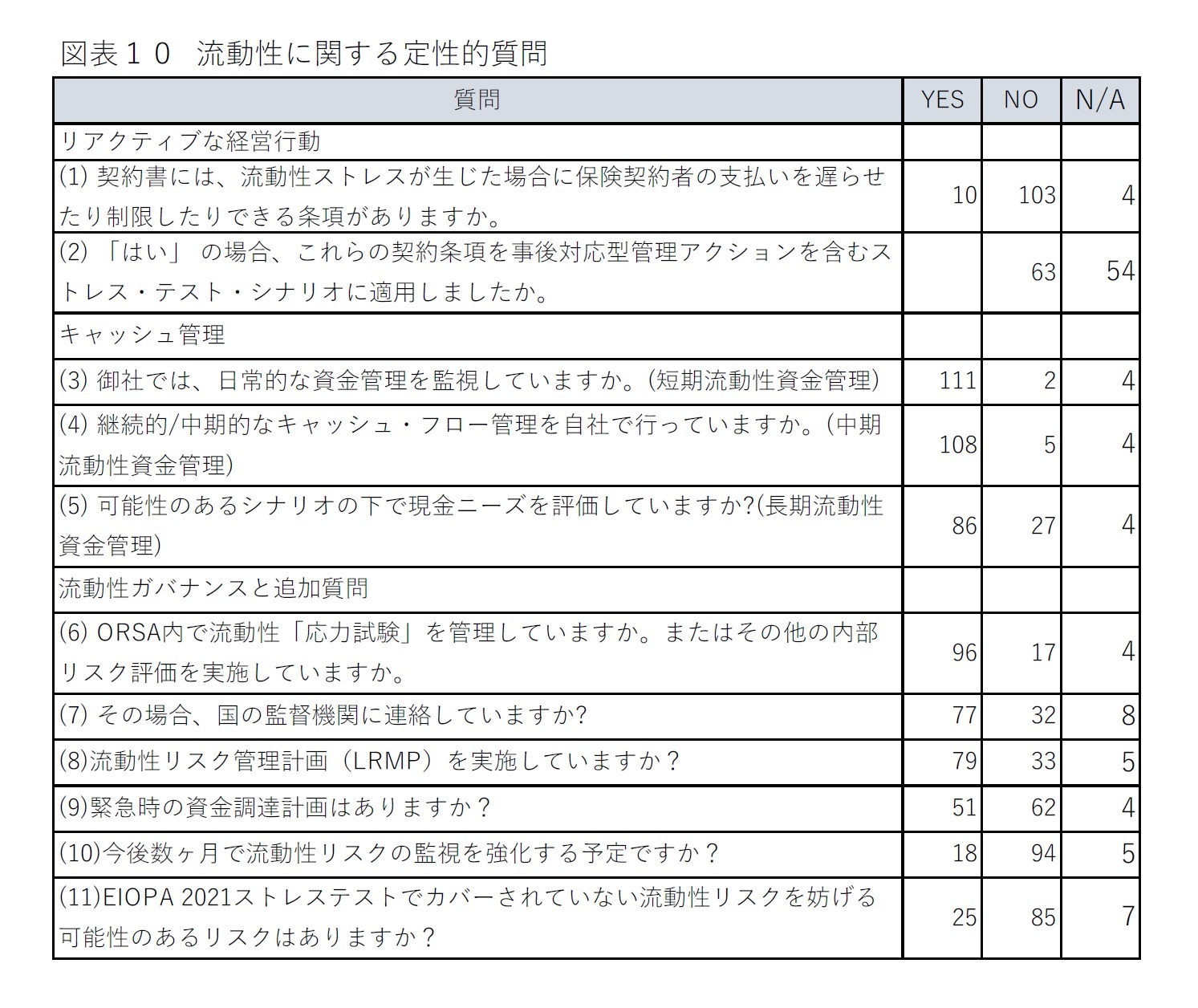

この種の初めての試みである流動性コンポーネントは、単独会社が流動性リスクをどのように管理しているかについての定性的情報も収集している。結果は以下の通りとなっている。

4―Insurance Europe(保険ヨーロッパ)の反応

具体的には、「極端なシナリオでは、ユーロ圏の市場金利は約20年間で▲1%とはるかに低くなり、同時に殆どの主要な資産クラスが大きな損失を被ると想定している。伝統的に「安全な避難所」の資産と見なされてきたソブリン債でさえ、価値を失うと予測されている。さらに、シナリオでは、関連する保険契約者の20%が保険契約を解約し、保険会社は保険金のインフレ率が上昇する可能性があると想定している。」とし、また「テストされた全ての保険会社が、このような極端なシナリオ(全て同時に発生)の下で顧客に対する全ての義務を引き続き果たすことができるという事実は、業界のバランスシートとリスク管理の強さを鮮明に示している。」と述べた。

具体的な声明は、以下の通りである。

2021年12月16日

EIOPAストレステストの結果は、1000年に1回の極端なイベントでも、顧客への約束を果たす欧州保険業界の能力を裏付けている

欧州保険・企業年金局(EIOPA)が実施した2021年のソルベンシーIIストレステストの結果が発表された後、保険ヨーロッパ副局長のOlav Jones氏は次のように述べている。

「この演習の結果は、特に欧州システミックリスク理事会が1000年に1回のイベントと推定したものを含むストレステストシナリオの極端な性質を考えると、業界の並外れた回復力を明確に示している。この結果はまた、流動性リスクは、保険会社によって監視及び管理されているものの、実際には重要な問題ではないことを確認している。」

「極端なシナリオでは、ユーロ圏の市場金利は約20年間で▲1%とはるかに低くなり、同時に殆どの主要な資産クラスが大きな損失を被ると想定している。伝統的に「安全な避難所」の資産と見なされてきたソブリン債でさえ、価値を失うと予測されている。さらに、シナリオでは、関連する保険契約者の20%が保険契約を解約し、保険会社は保険金のインフレ率が上昇する可能性があると想定している。」

「テストされた全ての保険会社が、このような極端なシナリオ(全て同時に発生)の下で顧客に対する全ての義務を引き続き果たすことができるという事実は、業界のバランスシートとリスク管理の強さを鮮明に示している。また、超低金利とパンデミックが顧客保護の観点から保険会社のビジネス上の課題として認識されることもあるが、現在の資本レベルはソルベンシーIIの目標をはるかに超える保護を提供するのに十分すぎることも示している。」

5―まとめ

今回のストレステストの結果報告を受けての今後のステップについては、前々回のレポートで報告した通りである。EIOPAと各国監督当局は、セクターのリスクと脆弱性をより深く理解するために、結果をさらに分析し、EIOPAは、演習で特定された関連する懸念事項に関する推奨事項を発行する必要性を評価していくことになる。

EIOPAのストレステストを巡る動向については、日本においても関心の高い事項であることから、今後とも引き続き注視していくこととしたい。

(2022年02月01日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAによる2021年保険ストレステストの結果について(3)-流動性コンポーネントへの影響と保険業界団体の反応-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAによる2021年保険ストレステストの結果について(3)-流動性コンポーネントへの影響と保険業界団体の反応-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.