- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAによる2021年保険ストレステストの結果について(2)-資本コンポーネント-

2022年01月24日

EIOPAによる2021年保険ストレステストの結果について(2)-資本コンポーネント-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

EIOPA(欧州保険年金監督局:European Insurance and Occupational Pensions Authority)は、2021年12月16日に「2021年 EIOPA保険ストレステスト報告書(2021 EIOPA Insurance Stress Test Report)」(以下、「今回の報告書」という)を公表1した。この報告書により、EIOPAは、2021年に実施された欧州保険会社に対するストレステストの結果に基づく欧州保険会社の脆弱性と耐性力に関する状況を報告している。

その中で、前回のレポートでは、今回のストレステスト及び今回の報告書の概要について報告した。今回のレポートでは、報告書の第3章のストレステストの結果の中から、資本コンポーネントへの影響について報告する2。

1 https://www.eiopa.europa.eu/media/news/eiopa-insurance-stress-test-shows-industry-resilience-also-reliance-transitional-measures

2 今回の一連のレポートにおける図表等については、特に断りが無い限り、EIOPAの「2021年 EIOPA保険ストレステスト報告書(2021 EIOPA Insurance Stress Test Report)」からの引用によるものであり、必要に応じて、説明のための数値の強調や翻訳等を行っている。また、図表については、このレポート専用の番号を付けている。

その中で、前回のレポートでは、今回のストレステスト及び今回の報告書の概要について報告した。今回のレポートでは、報告書の第3章のストレステストの結果の中から、資本コンポーネントへの影響について報告する2。

1 https://www.eiopa.europa.eu/media/news/eiopa-insurance-stress-test-shows-industry-resilience-also-reliance-transitional-measures

2 今回の一連のレポートにおける図表等については、特に断りが無い限り、EIOPAの「2021年 EIOPA保険ストレステスト報告書(2021 EIOPA Insurance Stress Test Report)」からの引用によるものであり、必要に応じて、説明のための数値の強調や翻訳等を行っている。また、図表については、このレポート専用の番号を付けている。

2―資本コンポーネントへの影響-全体概要-

前回のレポートと重複するが、全体概要は以下の通りとなっている。

(1)固定貸借対照表(アプローチ)FBS

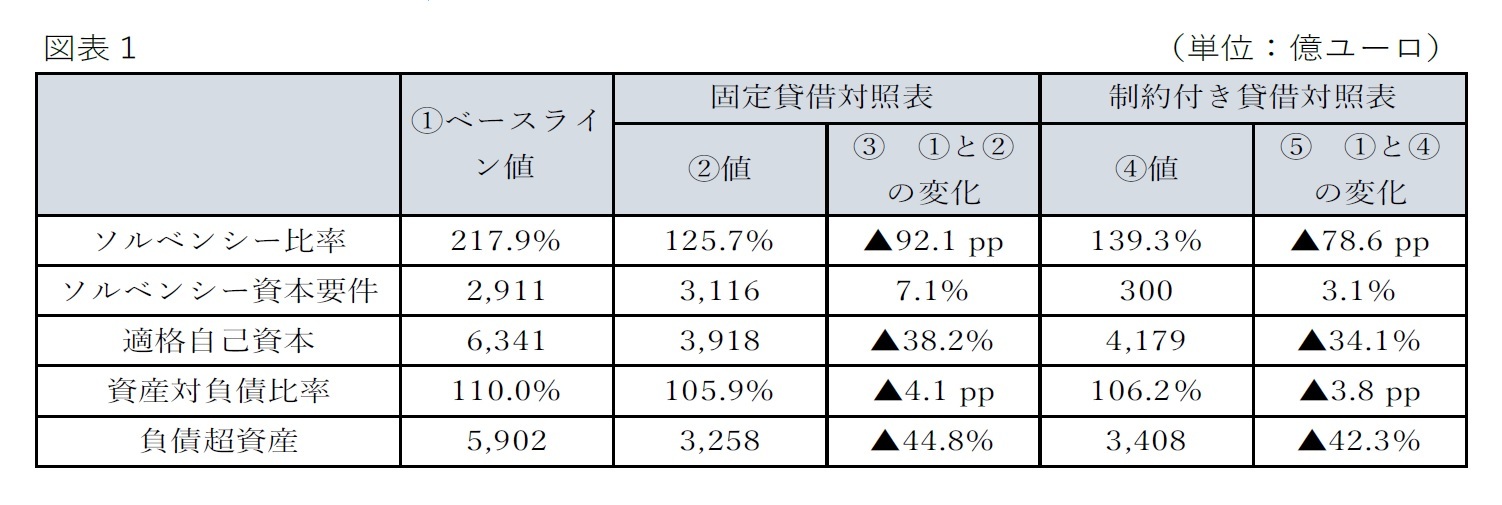

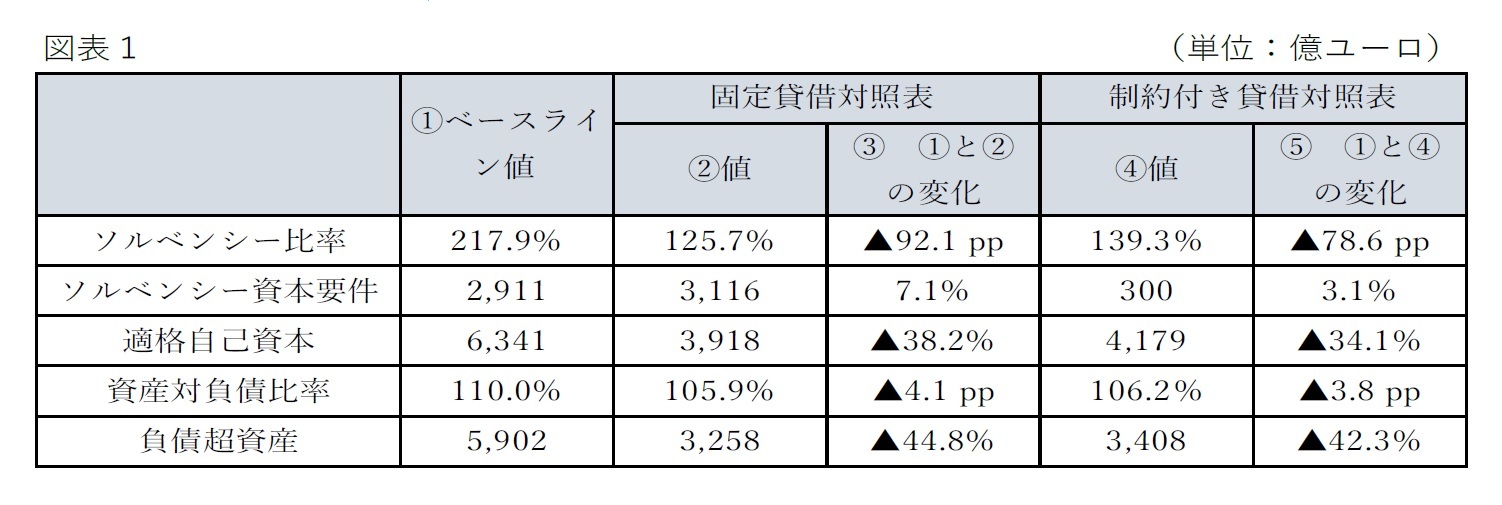

ストレス後のソルベンシー比率は217.9%から125.7%へと92.1pp(パーセントポイント)低下する。これは、ソルベンシー資本要件(SCR)が7.1%上昇したのに対して、適格自己資本が38.2%減少したことによる。9社が規制上の臨界値の100%未満の値を報告したが、いずれの参加者も100%を下回る資産負債比率を報告していない。これにより、厳しいシナリオの下でも、保険契約者への約束を果たすことができることが示されている。

(2)制約付き貸借対照表(アプローチ)CBS

19社が、利益の留保、資産配分のリスク軽減、資本の増加といった一連のリアクティブな経営行動を適用することを選択した。これらの措置は、主に貸借対照表の状況よりもソルベンシーの状況に影響を与えた。

少数の参加者のみがリアクティブな経営行動を適用しているにもかかわらず、ソルベンシー比率は、固定貸借対照表の計算と比較して、全体として(125.7%から139.3%へ)13.6pp改善している。固定貸借対照表の下でストレス後のソルベンシー比率が100%を下回っていると報告している9社のうち7社が、リアクティブな管理措置を適用することで、規制上の臨界値を上回るソルベンシー比率を報告している。

(3)長期保障措置や移行措置の影響

この演習は、ベースライン・シナリオと不利なシナリオの両方において、長期保証と移行措置が引き続き重要であることを証明している。

ストレス後のソルベンシー比率は217.9%から125.7%へと92.1pp(パーセントポイント)低下する。これは、ソルベンシー資本要件(SCR)が7.1%上昇したのに対して、適格自己資本が38.2%減少したことによる。9社が規制上の臨界値の100%未満の値を報告したが、いずれの参加者も100%を下回る資産負債比率を報告していない。これにより、厳しいシナリオの下でも、保険契約者への約束を果たすことができることが示されている。

(2)制約付き貸借対照表(アプローチ)CBS

19社が、利益の留保、資産配分のリスク軽減、資本の増加といった一連のリアクティブな経営行動を適用することを選択した。これらの措置は、主に貸借対照表の状況よりもソルベンシーの状況に影響を与えた。

少数の参加者のみがリアクティブな経営行動を適用しているにもかかわらず、ソルベンシー比率は、固定貸借対照表の計算と比較して、全体として(125.7%から139.3%へ)13.6pp改善している。固定貸借対照表の下でストレス後のソルベンシー比率が100%を下回っていると報告している9社のうち7社が、リアクティブな管理措置を適用することで、規制上の臨界値を上回るソルベンシー比率を報告している。

(3)長期保障措置や移行措置の影響

この演習は、ベースライン・シナリオと不利なシナリオの両方において、長期保証と移行措置が引き続き重要であることを証明している。

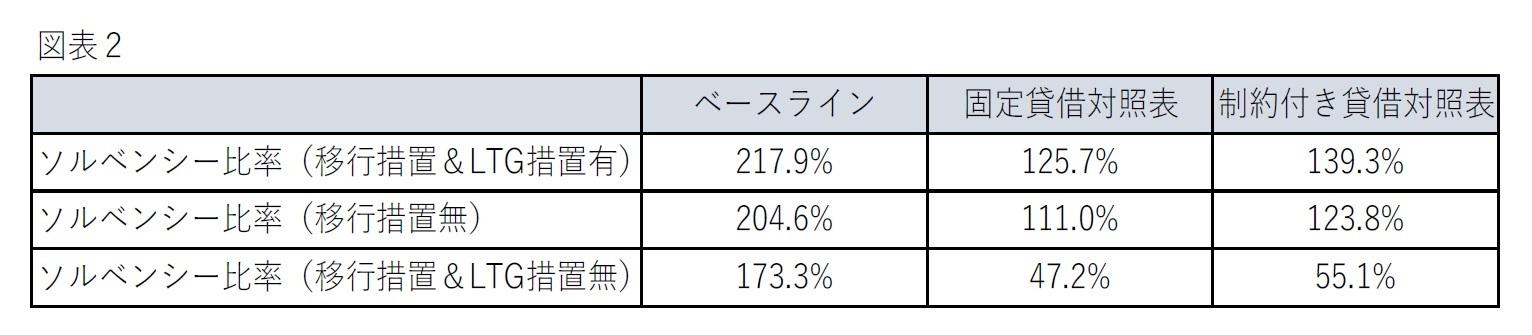

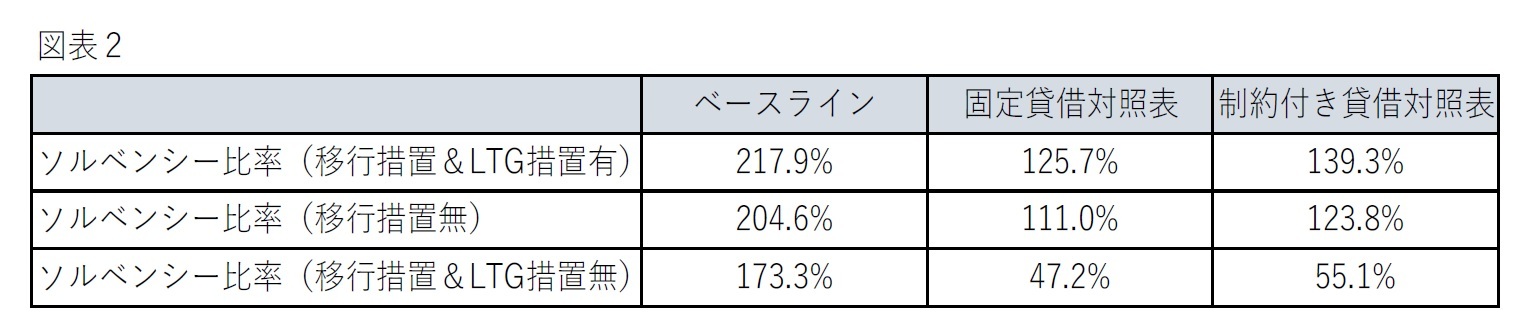

長期保証と移行措置の影響を除去すると、合計ソルベンシー率は、ベースラインの173.3%から固定貸借対照表で47.2%、制約付き貸借対照表で55.1%に低下する。固定貸借対照表では31の会社が、制約付き貸借対照表では27の会社が100%未満のソルベンシー比率を報告している。また、固定貸借対照表では8社、制約付き貸借対照表では7社が100%未満の資産負債比率を報告している。

長期保証措置は、ソルベンシーIIの恒久的な要素であるが、移行措置はソルベンシーIからソルベンシーIIへの移行を円滑化するために暫定的に導入されており、その効果は2032年までに段階的に廃止されることになっている。

移行措置のみを除くと、ソルベンシー比率はベースラインの204.6%から、固定貸借対照表では111.0%、制約付き貸借対照表では123.8%に低下し、それぞれで15社と10社が100%未満の値を報告している。2社が、固定及び制約付きの両方で、100%未満の資産負債比率を報告している。

(4)まとめ

全体的に見て、資本コンポーネントは、主な脆弱性が市場ショック、特にリスクフリーレートとリスクプレミアムのデカップリングの影響から生じていることが確認されている。また、欧州の保険業界は、限られたケースを除いて、このような市場の厳しい進展に対応できることが、リアクティブな経営行動を通じて証明されている。しかし、演習の資本コンポーネントは、市場の一部が依然として(2032年までに段階的に廃止される)移行措置に依存していることも示している。

長期保証措置は、ソルベンシーIIの恒久的な要素であるが、移行措置はソルベンシーIからソルベンシーIIへの移行を円滑化するために暫定的に導入されており、その効果は2032年までに段階的に廃止されることになっている。

移行措置のみを除くと、ソルベンシー比率はベースラインの204.6%から、固定貸借対照表では111.0%、制約付き貸借対照表では123.8%に低下し、それぞれで15社と10社が100%未満の値を報告している。2社が、固定及び制約付きの両方で、100%未満の資産負債比率を報告している。

(4)まとめ

全体的に見て、資本コンポーネントは、主な脆弱性が市場ショック、特にリスクフリーレートとリスクプレミアムのデカップリングの影響から生じていることが確認されている。また、欧州の保険業界は、限られたケースを除いて、このような市場の厳しい進展に対応できることが、リアクティブな経営行動を通じて証明されている。しかし、演習の資本コンポーネントは、市場の一部が依然として(2032年までに段階的に廃止される)移行措置に依存していることも示している。

3―資本コンポーネントへの影響-集約指標と主要な構成要素への影響-

ここでは、集約指標であるソルベンシー比率とその構成要素であるSCR、適格自己資本、さらに資産負債比率と資産負債超過額への影響を報告する。

1|ソルベンシー比率

全体への影響は2で報告しているので、ここでは2で既に報告している以外のものを報告する。

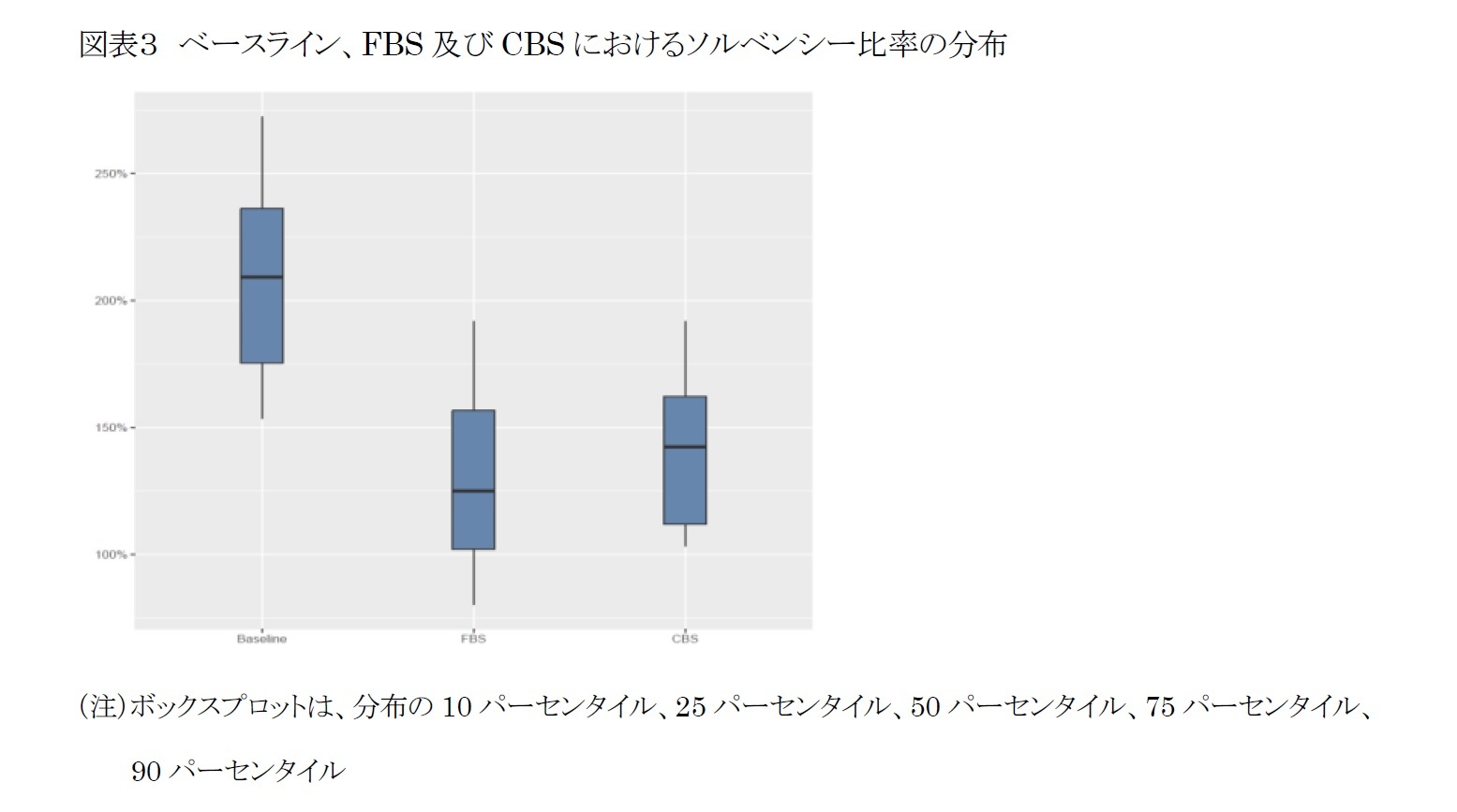

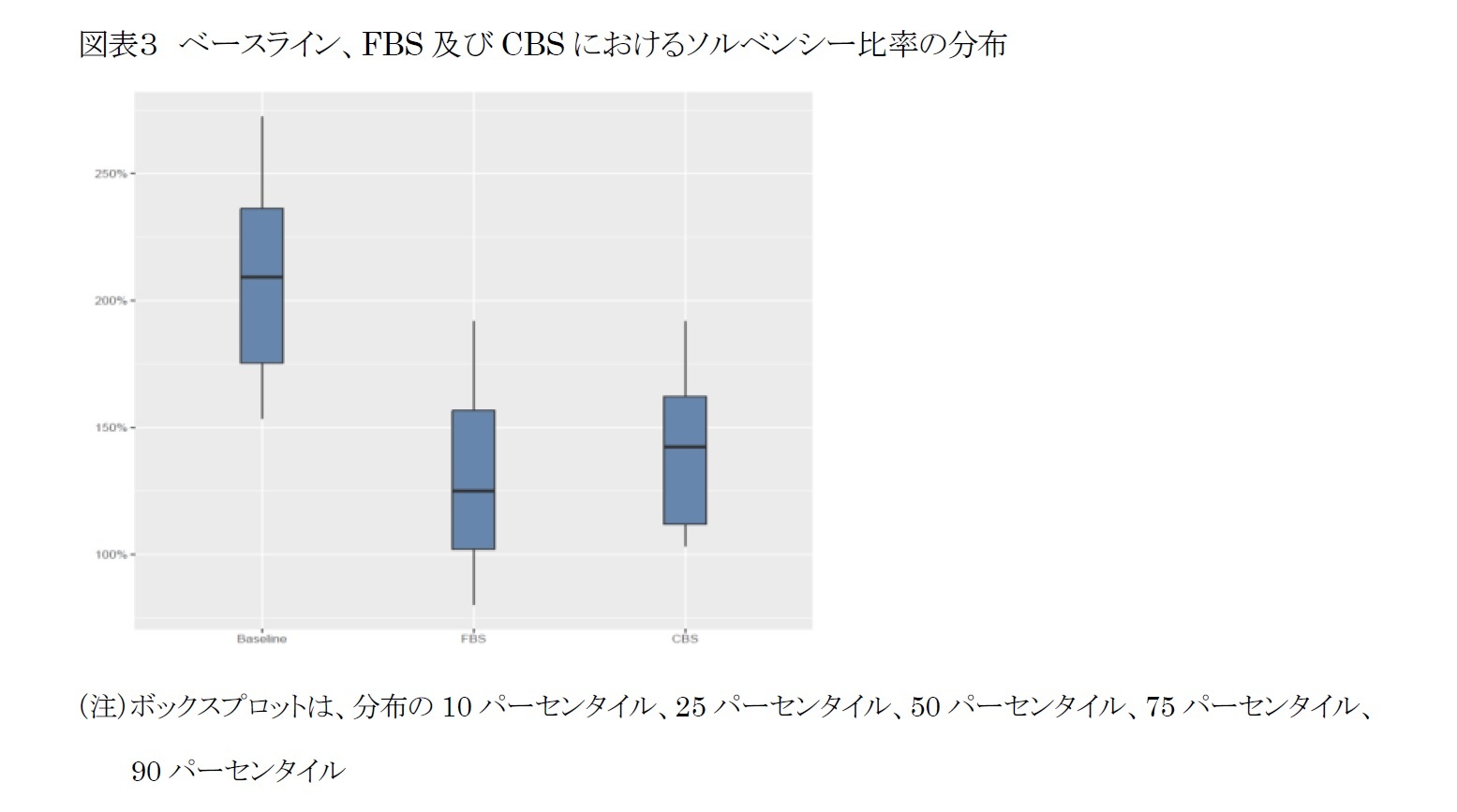

(1)分布

中央値で見ると、ベースラインに対して、FBSで84.1%ポイント(209.1%から125.0%) 、CBSで66.9%ポイント(209.1%から142.2%)に低下している。CBSでより低い分散の分布が報告されたのは、 FBSにおけるソルベンシー比率が規制臨界値100%以下又はそれに近い参加者によって、 CBSにおいてリアクティブな経営行動が適用されたことを示している。

1|ソルベンシー比率

全体への影響は2で報告しているので、ここでは2で既に報告している以外のものを報告する。

(1)分布

中央値で見ると、ベースラインに対して、FBSで84.1%ポイント(209.1%から125.0%) 、CBSで66.9%ポイント(209.1%から142.2%)に低下している。CBSでより低い分散の分布が報告されたのは、 FBSにおけるソルベンシー比率が規制臨界値100%以下又はそれに近い参加者によって、 CBSにおいてリアクティブな経営行動が適用されたことを示している。

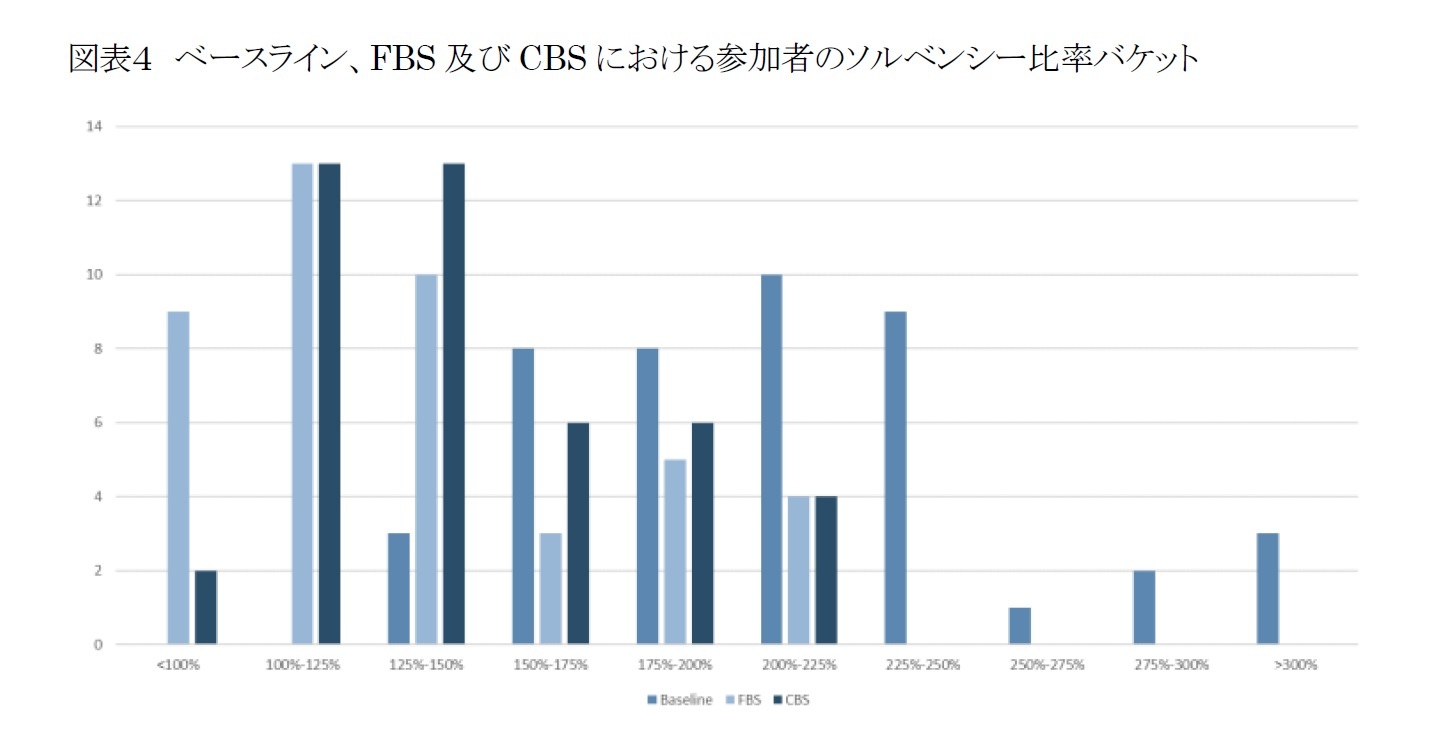

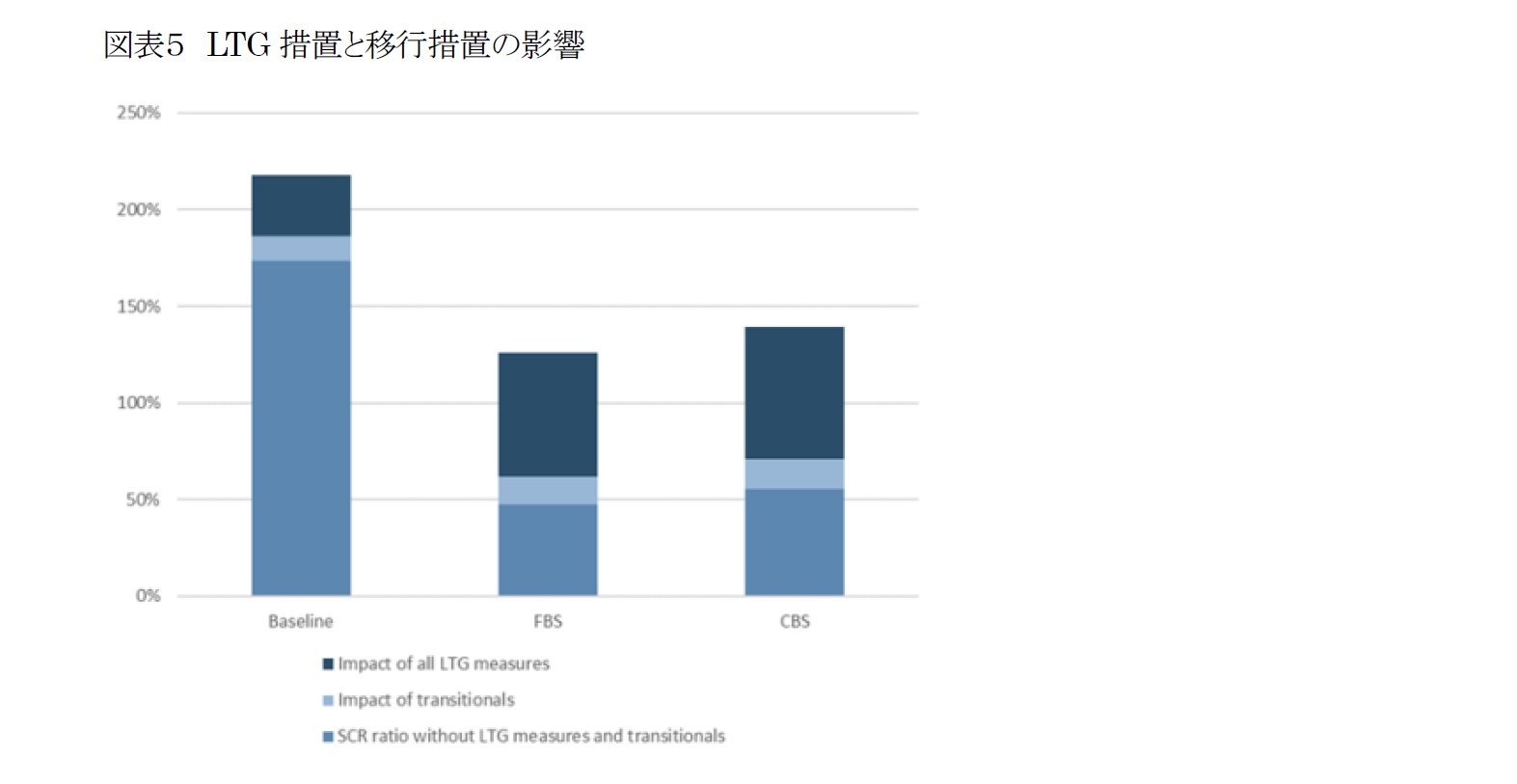

(2)LTG措置や移行措置が与える影響

LTG措置や移行措置が与える影響の内訳は、以下の図表の通りとなっている。

LTG措置や移行措置が与える影響の内訳は、以下の図表の通りとなっている。

LTG措置の寄与は、ベースラインの31.4%に対して、FBSで63.8%、CBSで68.6%となり、不利なシナリオでは2倍以上になる。この増加は主に、不利なシナリオでのVAの増加(ユーロでは7bpsから60 bps)によってもたらされている。移行措置の寄与は、ベースラインの13.2%に対して、FBSで14.7%、CBS で15.5%と殆ど変わらない。

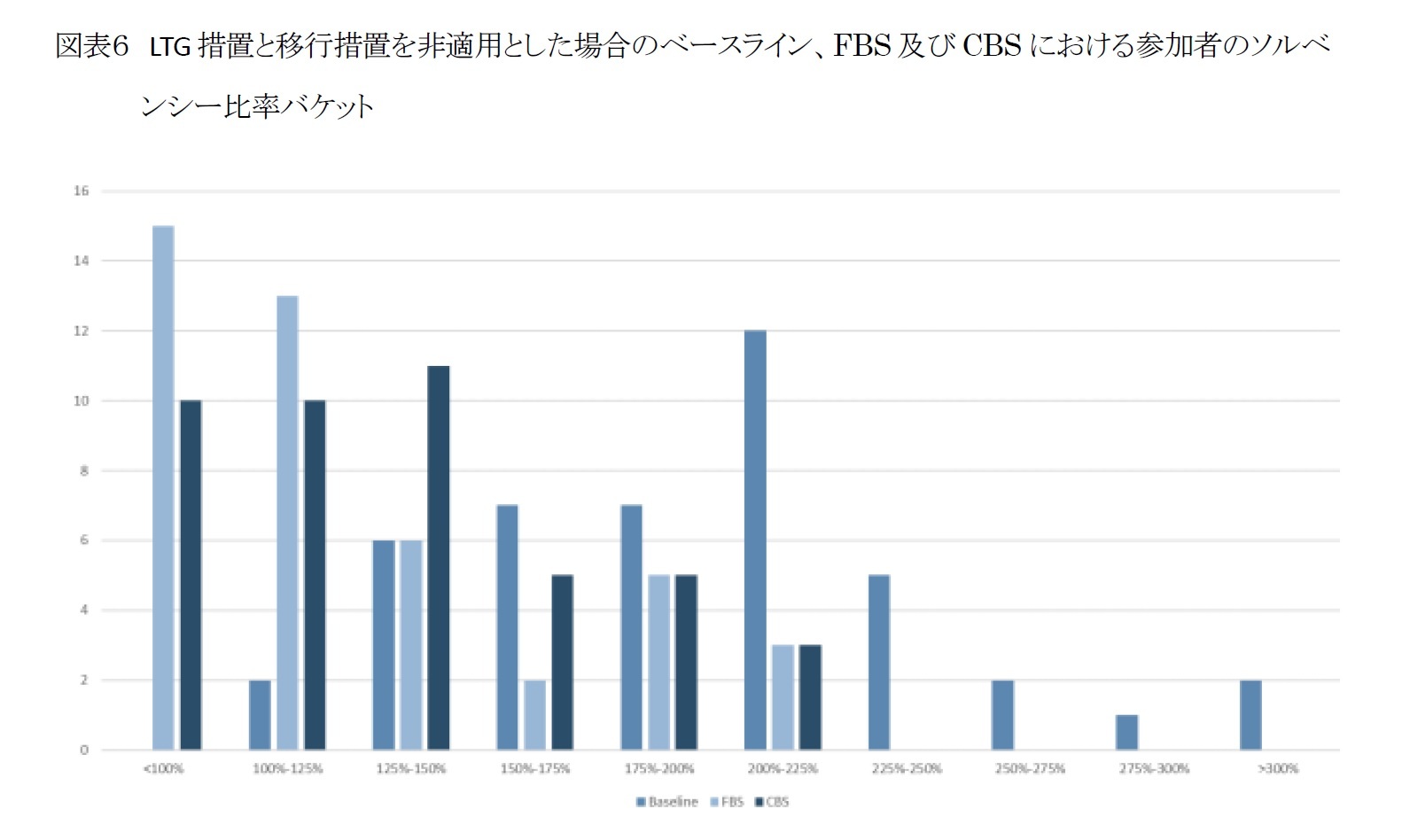

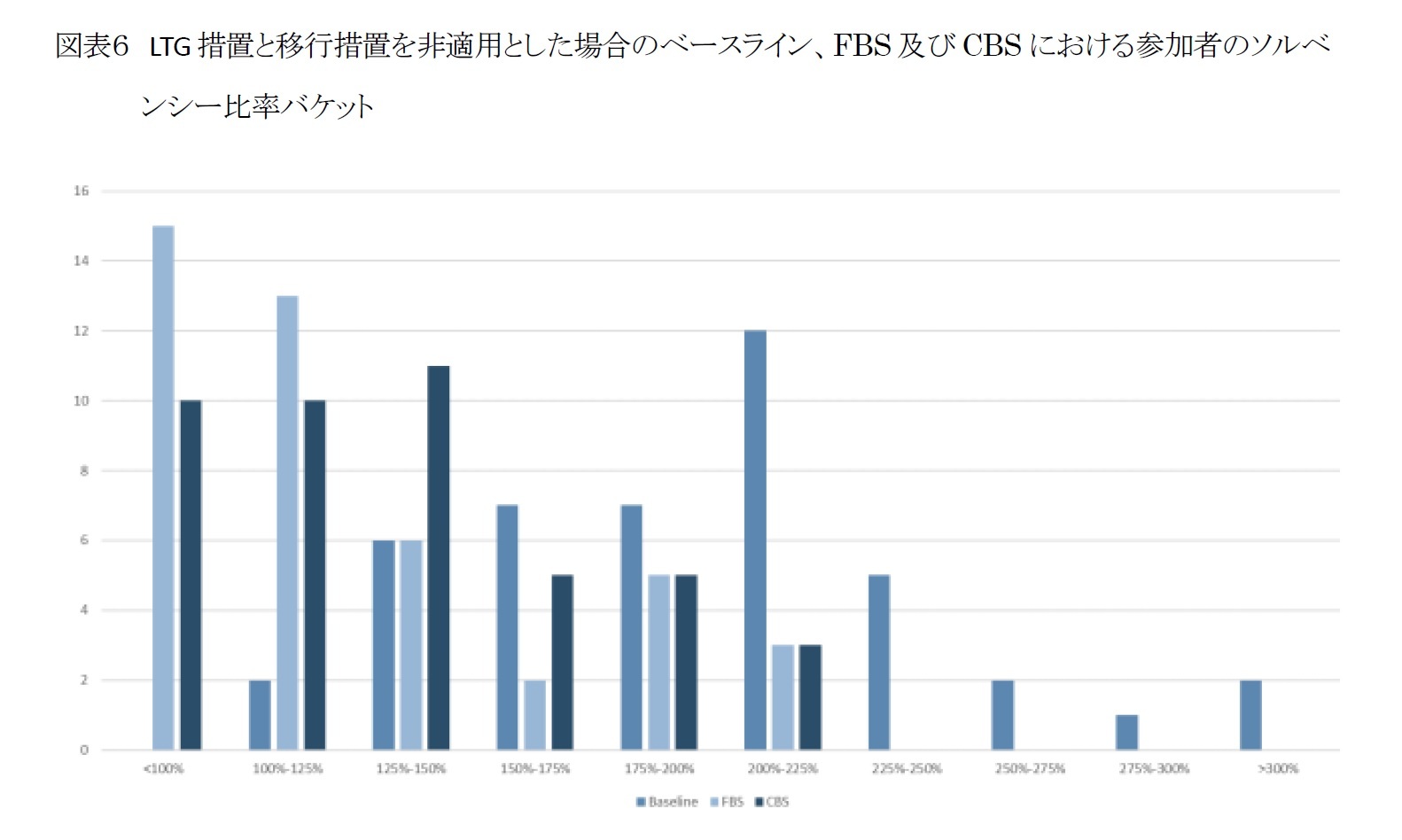

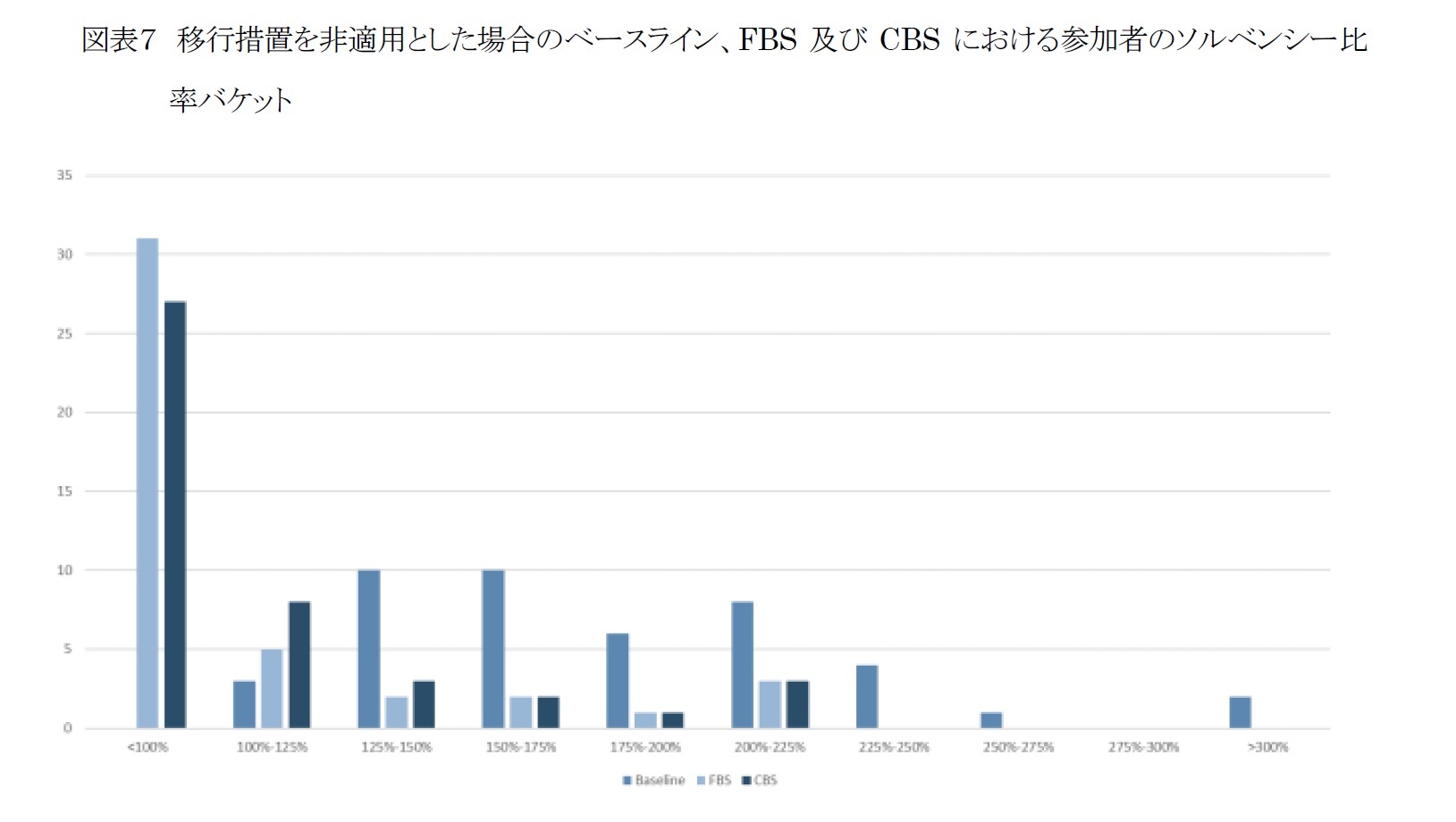

LTG措置及び移行措置を非適用とした場合のソルベンシー比率への影響の参加者分布は図表6の通りとなる。ベースラインのソルベンシー比率が100%未満の会社は報告されていないが、LTG措置及び移行措置を非適用とした場合、100%未満の会社が、FBSで31社、CBSで27社となる。

LTG措置及び移行措置を非適用とした場合のソルベンシー比率への影響の参加者分布は図表6の通りとなる。ベースラインのソルベンシー比率が100%未満の会社は報告されていないが、LTG措置及び移行措置を非適用とした場合、100%未満の会社が、FBSで31社、CBSで27社となる。

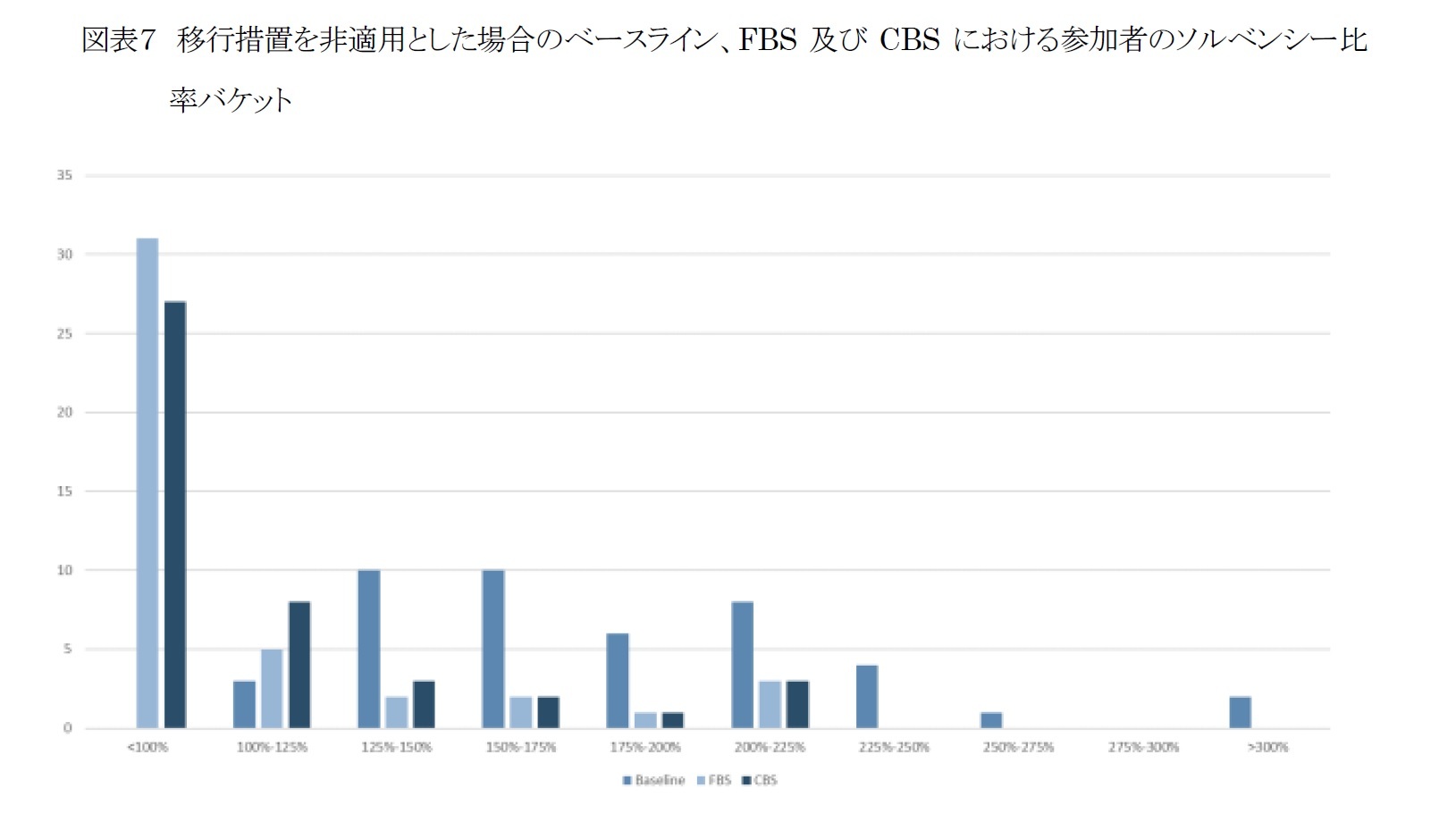

2032年までに段階的に廃止される予定の移行措置のみを非適用とすると、ソルベンシー比率はベースラインで204.6%、FBSで111.0%、CBSで123.8%になる。100%未満の会社は、FBSで15社、CBSで10社になる。

2|ソルベンシー資本要件(SCR)

全体として、 SCRはFBSで7.1%、 CBSで3.1%増加、標準式使用者は、FBSで9.3%、CBSで1.4%の増加、部分及び完全内部モデル使用者は、それぞれ5.5%、4.3%増加した。

基本ソルベンシー資本要件(BSCR)は、FBS、CBSともに減少、標準式使用者は、FBSで25.6%、CBSで29.4%減少した。BSCRへの主な寄与は、市場リスクモジュールと引受リスク・モジュール(生命保険と損害保険)から生じる。市場リスクSCRは、(ベースラインの分散効果前のBSCRの)85.4%を占め、FBSでは78.9%に減少した。生命保険引受リスクSCRは逆の動きを示し、ベースラインの18.4%に対してFBSでは23.7%に増加、損害保険引受リスクSCRは、ベースラインの9.6%に対してFBSでは12.9%に増加した。部分及び完全内部モデル使用者でも同じ動きが観察された。

繰延税金の損失吸収能力(LACDT)と技術的準備金の損失吸収能力(LACTP)のストレス後のSCRへの寄与は減少した。標準式使用者では、LACTPのSCRに対する比率はベースラインで▲30.8%で、FBSで▲10.0%、CBSで▲8.8%となった。同じ動きがLACDTでも観察され、 べースラインでの▲5.6%からFBSとCBSでそれぞれ▲3.4%と▲3.0%となった。部分及び完全内部モデル使用者では、LACTPはベースラインの▲15.8%からFBSの▲3.2%とCBSの▲3.0%に低下、 LACDTはベースラインの▲13.6%からFBSの▲7.8%とCBSの▲8.1%に低下した。

ストレスシナリオにおけるLACTPの減少は、将来の裁量的給付を削減する所定の市場ショックと、負債ポートフォリオの規模を縮小する保険固有のショックに因っている。LACDTの減少は、不利なシナリオの下で将来の利益が縮小したこと、及び多くの参加者がストレスシナリオでLACDTを再計算せず、0に設定したことによる。

なお、移行措置はSCRに実質的な影響を及ぼさないが、LTG措置を撤廃すると、SCRはベースラインで16.2%増加する。全ての措置を使用しない場合、SCRは、ベースラインに対してFBSで14.9%、CBSで11.6%増加し、両シナリオにおいて約770億ユーロの追加資本が必要となる。

全体として、 SCRはFBSで7.1%、 CBSで3.1%増加、標準式使用者は、FBSで9.3%、CBSで1.4%の増加、部分及び完全内部モデル使用者は、それぞれ5.5%、4.3%増加した。

基本ソルベンシー資本要件(BSCR)は、FBS、CBSともに減少、標準式使用者は、FBSで25.6%、CBSで29.4%減少した。BSCRへの主な寄与は、市場リスクモジュールと引受リスク・モジュール(生命保険と損害保険)から生じる。市場リスクSCRは、(ベースラインの分散効果前のBSCRの)85.4%を占め、FBSでは78.9%に減少した。生命保険引受リスクSCRは逆の動きを示し、ベースラインの18.4%に対してFBSでは23.7%に増加、損害保険引受リスクSCRは、ベースラインの9.6%に対してFBSでは12.9%に増加した。部分及び完全内部モデル使用者でも同じ動きが観察された。

繰延税金の損失吸収能力(LACDT)と技術的準備金の損失吸収能力(LACTP)のストレス後のSCRへの寄与は減少した。標準式使用者では、LACTPのSCRに対する比率はベースラインで▲30.8%で、FBSで▲10.0%、CBSで▲8.8%となった。同じ動きがLACDTでも観察され、 べースラインでの▲5.6%からFBSとCBSでそれぞれ▲3.4%と▲3.0%となった。部分及び完全内部モデル使用者では、LACTPはベースラインの▲15.8%からFBSの▲3.2%とCBSの▲3.0%に低下、 LACDTはベースラインの▲13.6%からFBSの▲7.8%とCBSの▲8.1%に低下した。

ストレスシナリオにおけるLACTPの減少は、将来の裁量的給付を削減する所定の市場ショックと、負債ポートフォリオの規模を縮小する保険固有のショックに因っている。LACDTの減少は、不利なシナリオの下で将来の利益が縮小したこと、及び多くの参加者がストレスシナリオでLACDTを再計算せず、0に設定したことによる。

なお、移行措置はSCRに実質的な影響を及ぼさないが、LTG措置を撤廃すると、SCRはベースラインで16.2%増加する。全ての措置を使用しない場合、SCRは、ベースラインに対してFBSで14.9%、CBSで11.6%増加し、両シナリオにおいて約770億ユーロの追加資本が必要となる。

3|適格自己資本(EOF)

EOFの総額は、ベースラインの6,341億ユーロに対して、FBSでは▲38.2% (2,423億ユーロ)、CBSでは▲34.1% (2162億ユーロ)の影響が生じる。なお、EOFへの影響は、ベースラインでは92.6%を占めている基本自己資本 (BOF) の変動によるものである。

両方のシナリオで、EOFの全体的な品質が低下する。FBSでは、EOF全体に占めるTier 1 EOFの割合は86.8%から74.2%に低下する一方、Tier 2 EOFの割合は11.9%から21.4%に上昇し、Tier 3 EOFの割合は1.3%から4.3%に上昇する。同様ではあるがそれほど顕著ではない変化がCBSシナリオでも観察され、Tier 1 EOFのシェアは75.8%に低下し、Tier 2 EOFとTier 3 EOFのシェアはそれぞれ20.2%と4.0%に上昇する。

全体EOFは、ベースライン値に対して、移行措置を非適用とすると42.9%減少し、LTGと経過措置の両方を非適用とすると67.2%減少する。

EOFの総額は、ベースラインの6,341億ユーロに対して、FBSでは▲38.2% (2,423億ユーロ)、CBSでは▲34.1% (2162億ユーロ)の影響が生じる。なお、EOFへの影響は、ベースラインでは92.6%を占めている基本自己資本 (BOF) の変動によるものである。

両方のシナリオで、EOFの全体的な品質が低下する。FBSでは、EOF全体に占めるTier 1 EOFの割合は86.8%から74.2%に低下する一方、Tier 2 EOFの割合は11.9%から21.4%に上昇し、Tier 3 EOFの割合は1.3%から4.3%に上昇する。同様ではあるがそれほど顕著ではない変化がCBSシナリオでも観察され、Tier 1 EOFのシェアは75.8%に低下し、Tier 2 EOFとTier 3 EOFのシェアはそれぞれ20.2%と4.0%に上昇する。

全体EOFは、ベースライン値に対して、移行措置を非適用とすると42.9%減少し、LTGと経過措置の両方を非適用とすると67.2%減少する。

(2022年01月24日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAによる2021年保険ストレステストの結果について(2)-資本コンポーネント-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAによる2021年保険ストレステストの結果について(2)-資本コンポーネント-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.