- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 相互宝、運用終了へ(中国)

2022年01月14日

文字サイズ

- 小

- 中

- 大

1――加入者が最多規模のP2P互助「相互宝」が運用終了

2021年12月28日、中国のP2P互助「相互宝」が2022年1月28日(24時)を以って運用を終了すると発表した。相互宝は重大疾病などに罹患した場合、オンライン上で、加入者がリスクをカバーしあう仕組みとなっており、およそ7,500万人の加入者を抱えている1。

オンライン金融事業の再編が進む中で、2021年1月以降、同業の「美団互助」、「軽松互助」、「水滴互助」などの運用終了が相次いでいた2。相互宝はいわば‘最後の砦’であり、運営終了となると、膨大な数の加入者への対応をどうするかが注目されていた。

中国ではP2P互助は保険商品に分類されておらず、保険契約に見られる契約者保護の措置も適用されない。ただし、運営側は、発表日以降終了するまでの1ヶ月間は、現行の加入者による負担金は発生せず、給付が発生する場合はすべて運営側が負担するとした。また、終了日の1月28日(24時)までに、医療機関給付対象となる疾病の罹患に関する診断を初めて受けた加入者については、(診断後)180日以内であれば給付金の申請が可能とした措置も設けた。審査を経て給付が決定された場合は、運営側が全額負担することになる。

1 加入者数は2021年12月時点。

2 2021年は、美団互助(2021年1月)、軽松互助(2021年3月)、水滴互助(2021年3月)、悟空互助(2021年4月)、小米互助(2021年4月)、360互助(2021年5月)、新浪互助(2021年7月)、寧互保(2021年9月)、点滴守護(2021年10月)が運用を終了している。

オンライン金融事業の再編が進む中で、2021年1月以降、同業の「美団互助」、「軽松互助」、「水滴互助」などの運用終了が相次いでいた2。相互宝はいわば‘最後の砦’であり、運営終了となると、膨大な数の加入者への対応をどうするかが注目されていた。

中国ではP2P互助は保険商品に分類されておらず、保険契約に見られる契約者保護の措置も適用されない。ただし、運営側は、発表日以降終了するまでの1ヶ月間は、現行の加入者による負担金は発生せず、給付が発生する場合はすべて運営側が負担するとした。また、終了日の1月28日(24時)までに、医療機関給付対象となる疾病の罹患に関する診断を初めて受けた加入者については、(診断後)180日以内であれば給付金の申請が可能とした措置も設けた。審査を経て給付が決定された場合は、運営側が全額負担することになる。

1 加入者数は2021年12月時点。

2 2021年は、美団互助(2021年1月)、軽松互助(2021年3月)、水滴互助(2021年3月)、悟空互助(2021年4月)、小米互助(2021年4月)、360互助(2021年5月)、新浪互助(2021年7月)、寧互保(2021年9月)、点滴守護(2021年10月)が運用を終了している。

2――加入者7,500万人の保障の行方

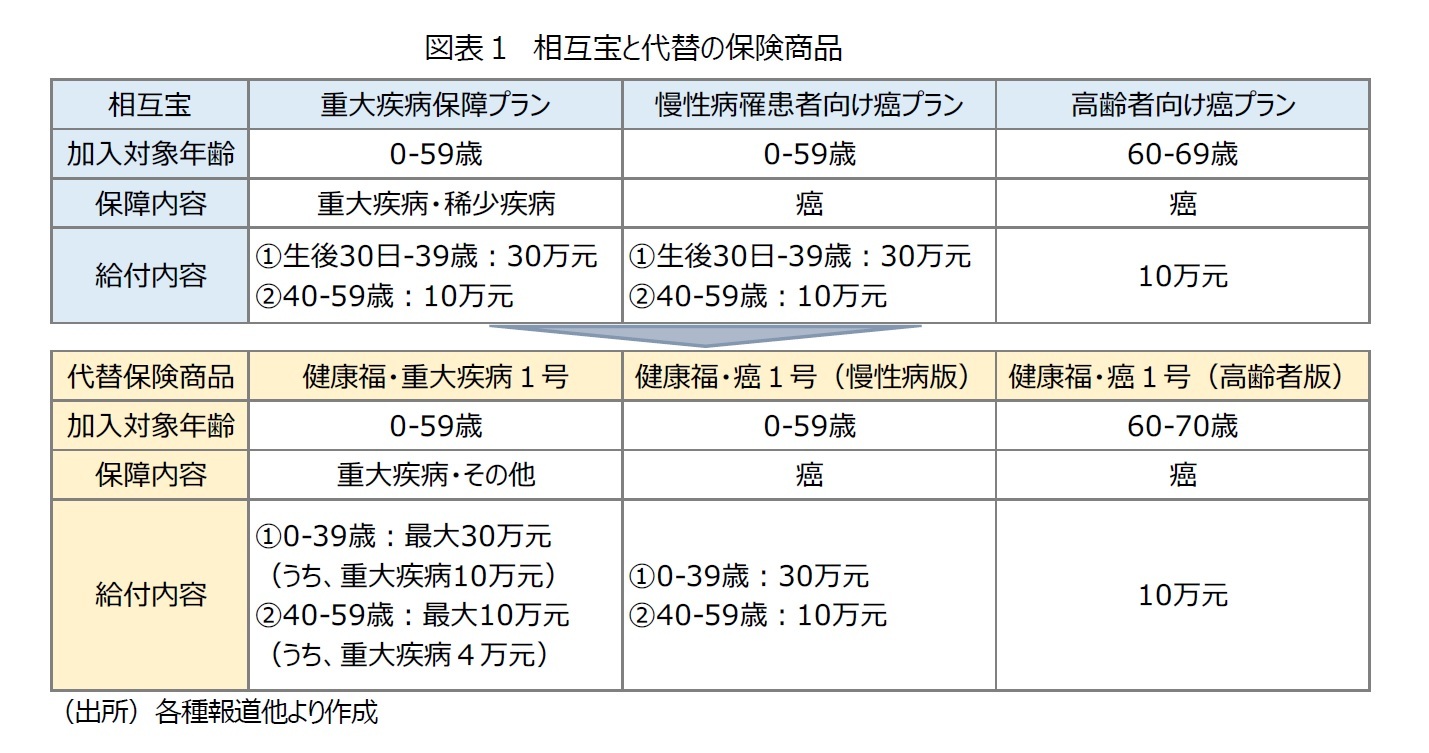

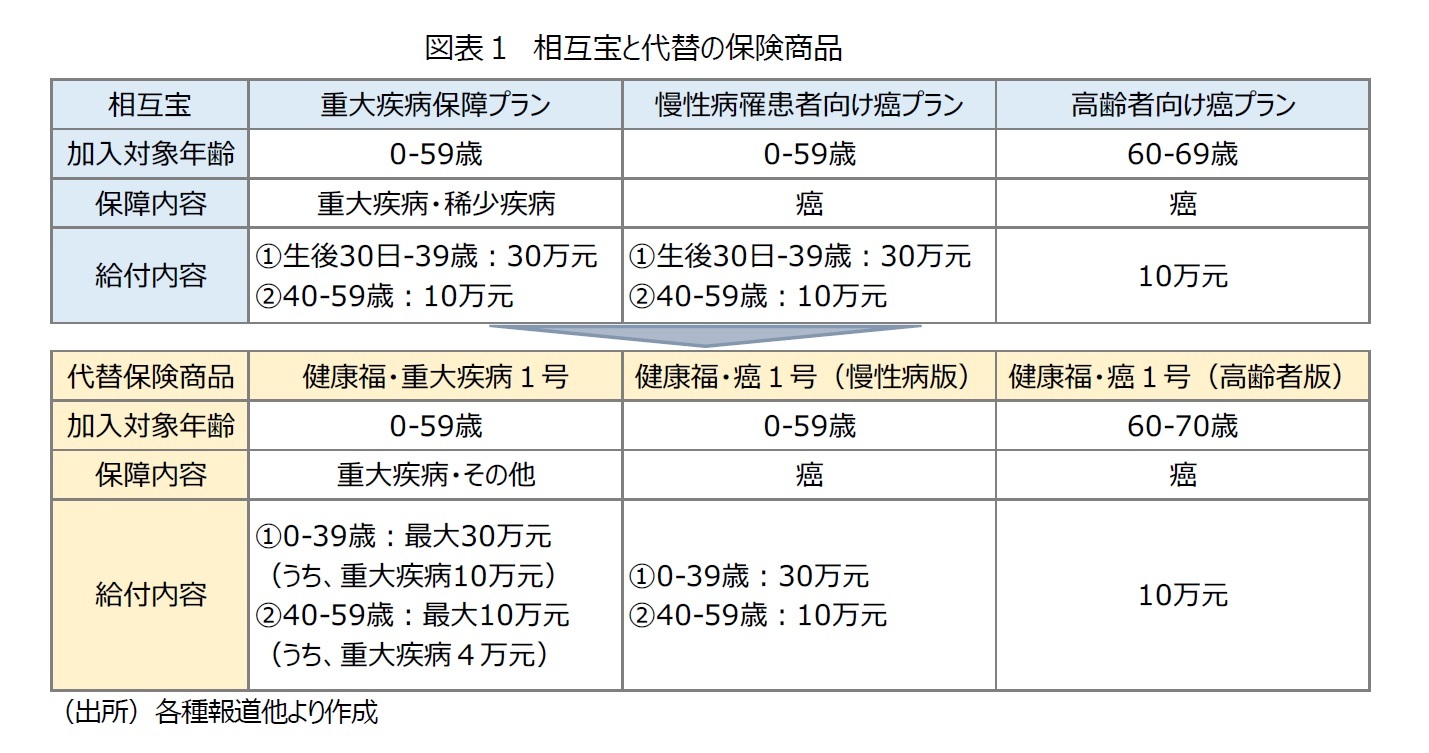

一方、7,500万人の加入者の今後の保障はどうなるのか。運営側は、相互宝における重大疾病保障プラン(59歳まで)、慢性病罹患者向け癌プラン(59歳まで)、高齢者向け癌プラン(60-69歳)の加入者に対して、保険商品への加入を用意している(図表1)。

相互宝からの加入者については、通常、保険契約に際して必要とされる健康に関する告知を免除し、発効までの待ち期間も設けないとしている。また、保険期間は1年間に3ヶ月の保険料無料期間を加えて1年3ヶ月とした。このような措置によって加入者に対する保障の空白期間の発生を避け、今後どのような保険に加入するかなどの検討も可能となる。一連の措置の経費についても相互宝の運営側が負担することになる。

相互宝からの加入者については、通常、保険契約に際して必要とされる健康に関する告知を免除し、発効までの待ち期間も設けないとしている。また、保険期間は1年間に3ヶ月の保険料無料期間を加えて1年3ヶ月とした。このような措置によって加入者に対する保障の空白期間の発生を避け、今後どのような保険に加入するかなどの検討も可能となる。一連の措置の経費についても相互宝の運営側が負担することになる。

加入者が最も多い重大疾病保障プランの代替保険である健康福・重大疾病1号は、重大疾病の種類は120種に増加するが、給付額は10万元に引き下げられることになる。また、保険料についても、それまでの加入者で割り勘から、年齢やリスクに応じて大きく異なることになる。これら保険商品は、保険代理販売のアリ保険を通じて販売され、中国人民保険傘下の中国人民健康保険、中堅生保の陽光人寿が元受けとなる。

このように、7500万人の加入者を抱える相互宝は、従前の水滴互助の運用終了時と同様に、加入者への救済措置をとる形となった。アントグループが運営する相互宝の運用終了によって、ITプラットフォーマー等の異業種によるオンライン保障分野でのプレゼンスは大きく後退することになる。

このように、7500万人の加入者を抱える相互宝は、従前の水滴互助の運用終了時と同様に、加入者への救済措置をとる形となった。アントグループが運営する相互宝の運用終了によって、ITプラットフォーマー等の異業種によるオンライン保障分野でのプレゼンスは大きく後退することになる。

3――相互宝が急速に普及した背景

相互宝については、民間の医療保険の普及がまだ発展過程にある中で、医療保障の裾野を広げた点を評価すべきであろう。保険商品は沿海地域など所得が相対的に高い都市を中心に普及しているが、地方の小規模都市や農村部などでは広く普及していないという状況にあった。公的医療保険においても、都市部と農村部では給付や自己負担に大きな格差があり、制度の構造上、再分配機能が働きにくい状況にある。アリババ・グループ傘下のアリ集団による『網絡互助行業白皮書(2020)』によると、相互宝の加入者のうち、72.1%が地方の小規模都市に居住しており、79.5%が収入が10万元以下で、12.9%が公的医療保険に加入しておらず、68.4%が民間の医療保険、疾病保険に加入していなかった。相互宝はこういった公的・民間の医療保障から排除されていた人々を包摂する仕組みであったとも考えられよう。

相互宝の運営側によると、2021年末までのおよそ3年間で、17万9127名に対して、259億元を給付した3。加入者がおよそ1億人と最大規模であった2020年を例にみると、給付総額は88億元となっている。これは、2020年の民間保険市場における健康保険(医療・疾病・介護・所得補償保険)の給付総額2,921億元の3%に相当する。

相互宝の普及が進んだ背景には、給付に充てる負担金を加入者間で等しく分担するとした分かりやすい仕組みを採用した点が考えられる。また、負担金をあらかじめ支払う必要がなかったため、所得が相対的に低い層にとっては加入ハードルが大きく下がった。更に、アリババ・グループのサービスを利用する膨大な数のユーザーを対象に、短期間で加入者を確保できた点も奏功したと言えよう。

運営については、運営側に支払われる管理費を給付額の8%と公表し、透明性の高さが見られた。また、支払い拒否に対する不服申し立てに対しては専門の審査員によって決定する仕組みを採用した。こういった新たな取り組みや透明性の高さが支持につながったと考えられる。

加えて、相互宝の仕組みを支える技術的な部分としては、保険会社が行う危険選択の一定程度を、アリババ・グループが提供するネット上の信用スコアに委ねることで、運営側が一定の条件を満たしたユーザーを予め選択できることが可能であった点もあろう。更に、既存の保険契約では保険契約者側にリスク情報が偏在する「情報の非対称性」の問題があるが、相互宝では、アリババ・グループのエコシステムにおける消費行動、健康に関する行動(オンライン診療、医薬品の購入など)などからそれを補う情報を一定程度確保できたと考えられる。

上掲のように、相互宝の普及の背景には、運営側のプラットフォーマーが持つエコシステムで集められた膨大な消費・金融・医療などの行動、個人情報の活用がある。しかし、保険商品と同様の規制や、保険会社のような厳しい監督・管理を受けていなかった点は、課題を有していると指摘されても否めないであろう。

3 なお、2022年1月の第1期では、3875万人に対して5.6億元を全額負担で給付している。

相互宝の運営側によると、2021年末までのおよそ3年間で、17万9127名に対して、259億元を給付した3。加入者がおよそ1億人と最大規模であった2020年を例にみると、給付総額は88億元となっている。これは、2020年の民間保険市場における健康保険(医療・疾病・介護・所得補償保険)の給付総額2,921億元の3%に相当する。

相互宝の普及が進んだ背景には、給付に充てる負担金を加入者間で等しく分担するとした分かりやすい仕組みを採用した点が考えられる。また、負担金をあらかじめ支払う必要がなかったため、所得が相対的に低い層にとっては加入ハードルが大きく下がった。更に、アリババ・グループのサービスを利用する膨大な数のユーザーを対象に、短期間で加入者を確保できた点も奏功したと言えよう。

運営については、運営側に支払われる管理費を給付額の8%と公表し、透明性の高さが見られた。また、支払い拒否に対する不服申し立てに対しては専門の審査員によって決定する仕組みを採用した。こういった新たな取り組みや透明性の高さが支持につながったと考えられる。

加えて、相互宝の仕組みを支える技術的な部分としては、保険会社が行う危険選択の一定程度を、アリババ・グループが提供するネット上の信用スコアに委ねることで、運営側が一定の条件を満たしたユーザーを予め選択できることが可能であった点もあろう。更に、既存の保険契約では保険契約者側にリスク情報が偏在する「情報の非対称性」の問題があるが、相互宝では、アリババ・グループのエコシステムにおける消費行動、健康に関する行動(オンライン診療、医薬品の購入など)などからそれを補う情報を一定程度確保できたと考えられる。

上掲のように、相互宝の普及の背景には、運営側のプラットフォーマーが持つエコシステムで集められた膨大な消費・金融・医療などの行動、個人情報の活用がある。しかし、保険商品と同様の規制や、保険会社のような厳しい監督・管理を受けていなかった点は、課題を有していると指摘されても否めないであろう。

3 なお、2022年1月の第1期では、3875万人に対して5.6億元を全額負担で給付している。

4――相互宝の運用終了がもたらす意味

2021年4月、アントグループへの業務改善命令として、情報の独占の禁止、許可を受けた機関による金融商品やサービスの提供の徹底が示され、オンライン金融事業についても既存の金融機関と同様の規制を適用するとした。相互宝は従来より保険商品として認められていない上、当初は保険商品として当局に申請し、その後取り消された経緯もあることから、最終的に運営の引継ぎや継続は難しいという結果となったと考えられる。

ただし、相互宝が、それまで民間保険市場から零れ落ちていた人々の保険需要がどれくらい大きいかを示した意義は大きいであろう。結果として、地方政府と保険会社が連携し、現地で暮らす慢性病疾患罹患者や高齢者も加入可能な商品(「恵民保」)の開発や普及、ネット保険商品の多様化が進展した。

その一方で、相互宝の運営終了は、インシュアテック分野において、政府と民間企業の守備範囲と役割を明確にしたとも考えられる。これまで政府は、社会保険制度を持続可能なものとするために、保険会社や民間企業を積極的に活用すると提唱してきた。相互宝(当初は「相互保」)は、2018年の登場当初、政府や民間保険市場がカバーしていない所得層を支え、民間保険商品との住み分けが可能で、官(政府)および民(民間保険市場)を支える最も基層的な仕組みとして一定の評価を得ていた。契約者保護や仕組みの脆弱性などの課題もあるが、金融包摂としてその役割の一端を担いつつあったとも考えられる。しかし、従来より官(主務官庁)と足並みを揃え、厳しい規制の中で成長した保険会社(民)と、莫大なユーザーを背景に異業種から参入したITプラットフォーマー(民)では、官(主務官庁)との協働関係のあり方に本質的な違いがあったのであろう。保険分野におけるテクノロジー活用を提唱しつつも、P2P互助を新たな民間保険の1つとして位置付けるための規制整備などはなされなかった。世界的にも政府によるビッグテックの規制や統制の難しさが注目を集めているが、中国ではデジタル化の進展とともに、官(政府・主務官庁)が市場や民間企業に与える影響や監督・規制の力が更に強くなっている。保険分野においては、相互宝を含めP2P互助の興亡がそれを反映しているともいえよう。

ただし、相互宝が、それまで民間保険市場から零れ落ちていた人々の保険需要がどれくらい大きいかを示した意義は大きいであろう。結果として、地方政府と保険会社が連携し、現地で暮らす慢性病疾患罹患者や高齢者も加入可能な商品(「恵民保」)の開発や普及、ネット保険商品の多様化が進展した。

その一方で、相互宝の運営終了は、インシュアテック分野において、政府と民間企業の守備範囲と役割を明確にしたとも考えられる。これまで政府は、社会保険制度を持続可能なものとするために、保険会社や民間企業を積極的に活用すると提唱してきた。相互宝(当初は「相互保」)は、2018年の登場当初、政府や民間保険市場がカバーしていない所得層を支え、民間保険商品との住み分けが可能で、官(政府)および民(民間保険市場)を支える最も基層的な仕組みとして一定の評価を得ていた。契約者保護や仕組みの脆弱性などの課題もあるが、金融包摂としてその役割の一端を担いつつあったとも考えられる。しかし、従来より官(主務官庁)と足並みを揃え、厳しい規制の中で成長した保険会社(民)と、莫大なユーザーを背景に異業種から参入したITプラットフォーマー(民)では、官(主務官庁)との協働関係のあり方に本質的な違いがあったのであろう。保険分野におけるテクノロジー活用を提唱しつつも、P2P互助を新たな民間保険の1つとして位置付けるための規制整備などはなされなかった。世界的にも政府によるビッグテックの規制や統制の難しさが注目を集めているが、中国ではデジタル化の進展とともに、官(政府・主務官庁)が市場や民間企業に与える影響や監督・規制の力が更に強くなっている。保険分野においては、相互宝を含めP2P互助の興亡がそれを反映しているともいえよう。

(2022年01月14日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【相互宝、運用終了へ(中国)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

相互宝、運用終了へ(中国)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.