- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済の現状と今後の注目点-電力不足、不動産規制、コロナの3点に注目!

中国経済の現状と今後の注目点-電力不足、不動産規制、コロナの3点に注目!

三尾 幸吉郎

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1. 中国経済の概況

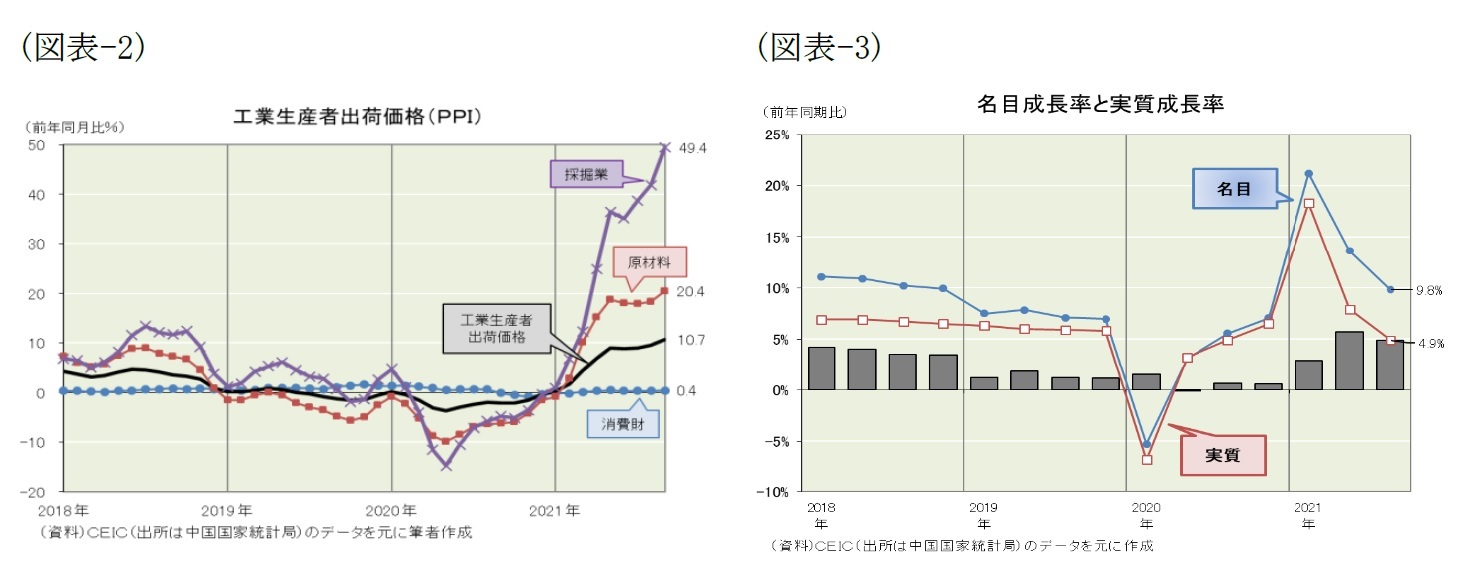

中国国家統計局は10月18日、2021年7-9月期の国内総生産(GDP)を発表した。経済成長率は実質で前年同期比4.9%増と前四半期の同7.9%増を下回り、2四半期連続で減速した。

中国国家統計局は10月18日、2021年7-9月期の国内総生産(GDP)を発表した。経済成長率は実質で前年同期比4.9%増と前四半期の同7.9%増を下回り、2四半期連続で減速した。新型コロナウイルスが猛威を振るった後の中国経済を振り返ると、昨年1-3月期にはコロナ禍で同6.8%減に落ち込んだものの、昨年4-6月期には同3.2%増とプラスに転じ、今年1-3月期には前年同期に落ち込んだ反動も手伝って同18.3%増の高成長となった。しかし、4-6月期以降は電力供給不足、不動産規制強化、コロナ禍の再発を背景に内需(投資・消費)の伸びが鈍化し経済成長の勢いが鈍ってきている。見方換えると、昨年1-3月期にはコロナ禍で前期比年率32.9%減(季節調整済、推定1)に落ち込んだが、財政金融政策をフル稼働させたことで、昨年4-6月期には同50.2%増と一気にコロナ前(19年10-12月)の水準を回復し、下半期も同10%増を超える高成長を続けた。しかし、21年に入ると財政金融政策が引き締め方向に変化したこと背景に、国有企業の投資が鈍り、不動産業の資金繰りが苦しくなって中国恒大集団は経営不安に陥り、1-3月期の実質成長率は同0.8%増、4-6月期は同4.9%増、そして7-9月期は同0.8%増と、中国経済は低い水準で一進一退の動きとなっている(図表-1)。

1 中国では季節調整後の前期比は公表されているが、前期比年率は公表されていないので、筆者が計算した推計値を表示している

2. 産業別・需要項目別の分析

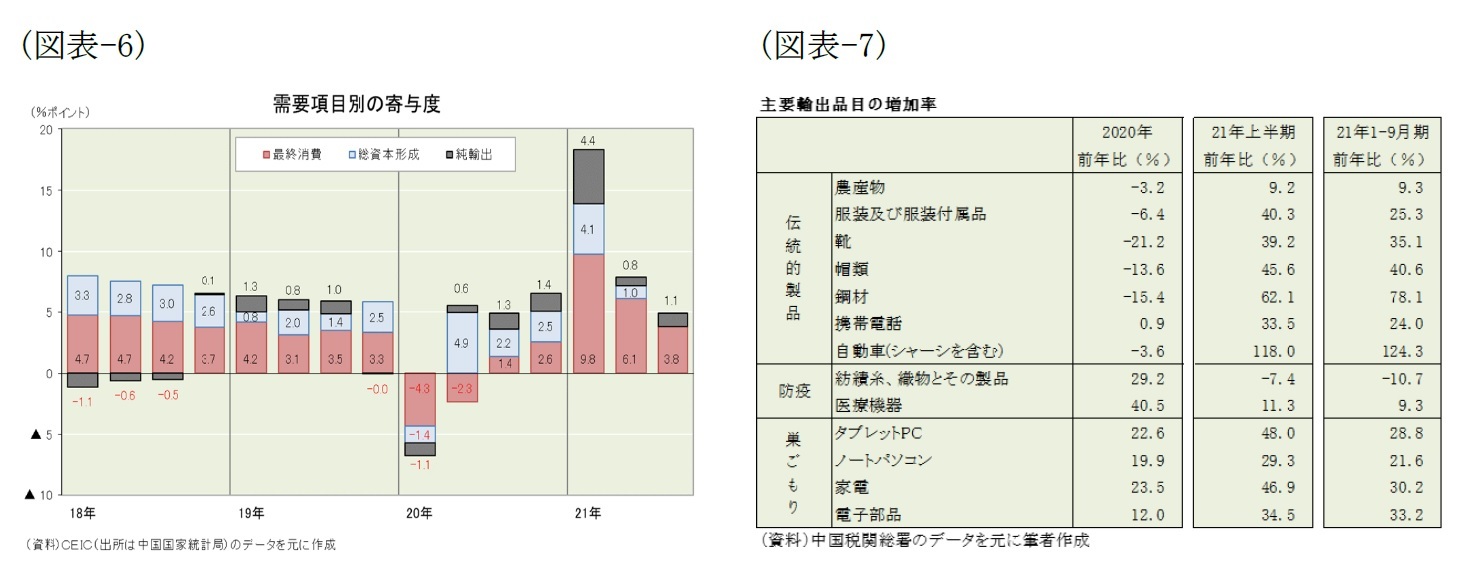

なお、昨年のコロナ禍からV字回復する上で多大な貢献をした輸出には変化の兆しでてきている。昨年は防疫関連(医療機器やマスクなど)や巣ごもり関連(PCや家電など)が輸出を牽引したが、今年は巣ごもり関連が引き続き好調なのに加えて、伝統的輸出品(服装、靴、帽子など)も増加に転じた。但し、足元では防疫関連に陰りがでてきている(図表-7)。

3. 電力不足

こうした状況に危機感を強めた中国政府は、李克強首相が10月8日に国務院常務会議を開いて、石炭生産の拡大、石炭火力発電企業の支援、電力価格の上下許容範囲の拡大、風力発電・太陽光発電基地建設の加速などの具体策を打ち出すとともに、地方政府に向けては「実事求是(事実に基づいて真理を求めること)」を強調した上で、「各地は属地管理責任を厳格に実施し、電力の秩序ある使用管理に取り組み、一部の「画一的」生産停止・制限や「キャンペーン式」炭素排出削減を是正し、無作為や勝手な行為に反対する。主要石炭生産省と重点石炭生産企業は要求に従って生産・供給拡大任務を実行しなければならない」と発破をかけた。したがって、前述の(3)と(4)に関しては近々解消に向かうだろう。但し、(1)と(2)は世界経済や天候に左右される面があるため予断を許さない。

4. 不動産規制

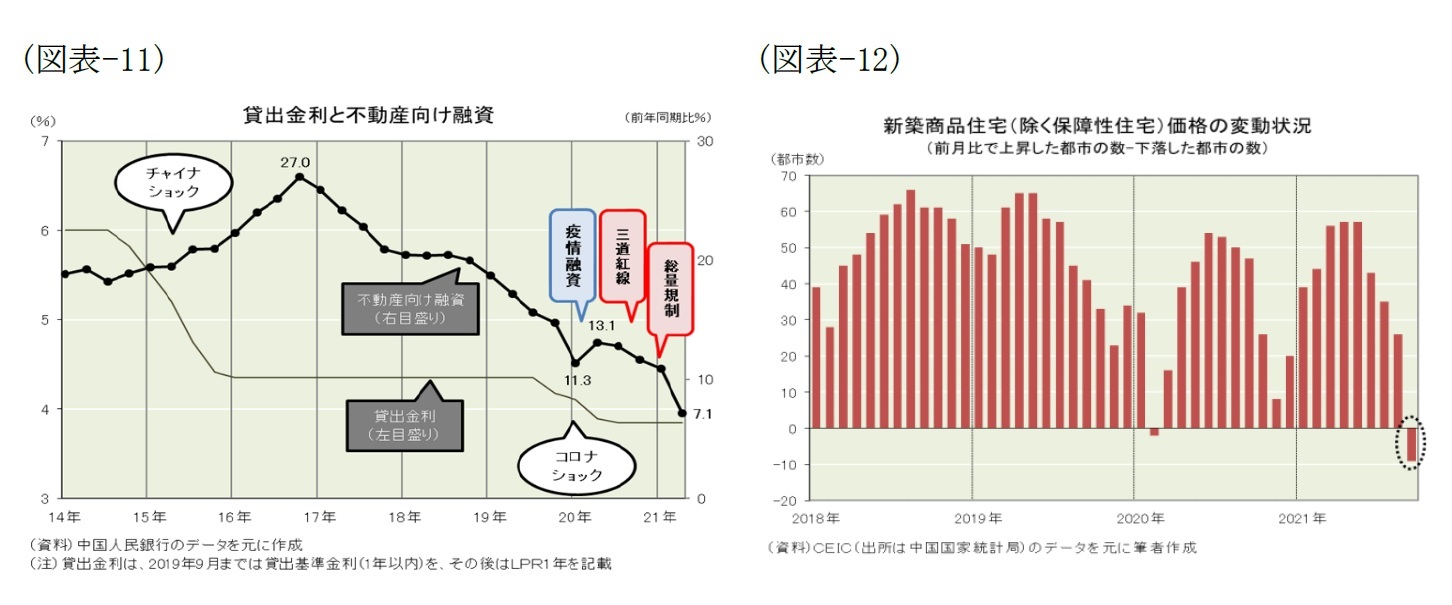

中国政府が不動産規制を強化した背景には、一般庶民の手に届かないレベルまで住宅価格が高騰してしまったことがある。日本がバブル期にあった1989年にも住宅価格が高騰し、東京都区部の分譲マンション(75平米)の値段は1億円を超え平均年収の15.8倍に達し、一般庶民の手には届かないものとなっていたが、筆者が試算したところ北京市では18.0倍、上海市では17.2倍と日本のバブル期を上回るようなレベルまで高騰している(図表-10)。

中国政府が不動産規制を強化した背景には、一般庶民の手に届かないレベルまで住宅価格が高騰してしまったことがある。日本がバブル期にあった1989年にも住宅価格が高騰し、東京都区部の分譲マンション(75平米)の値段は1億円を超え平均年収の15.8倍に達し、一般庶民の手には届かないものとなっていたが、筆者が試算したところ北京市では18.0倍、上海市では17.2倍と日本のバブル期を上回るようなレベルまで高騰している(図表-10)。

しかし、中国政府は「住宅消費者の合法的な権益を守る」と表明したり、銀行に対して過剰な貸し渋りを慎むよう指導したりはしているが、「住宅は住むためのものであって、投機のためのものではない」と繰り返し、不動産規制を緩和する兆しは見られない。但し、住宅価格が大幅に下落すれば、中国経済が失速する恐れが現実味を帯びる。住宅価格が下落し始めたので(図表-12)、不動産規制を緩和する時期を見極める段階には入ってきたが、直ぐに解除されるとは考えにくい。

5. 新型コロナウイルス感染症

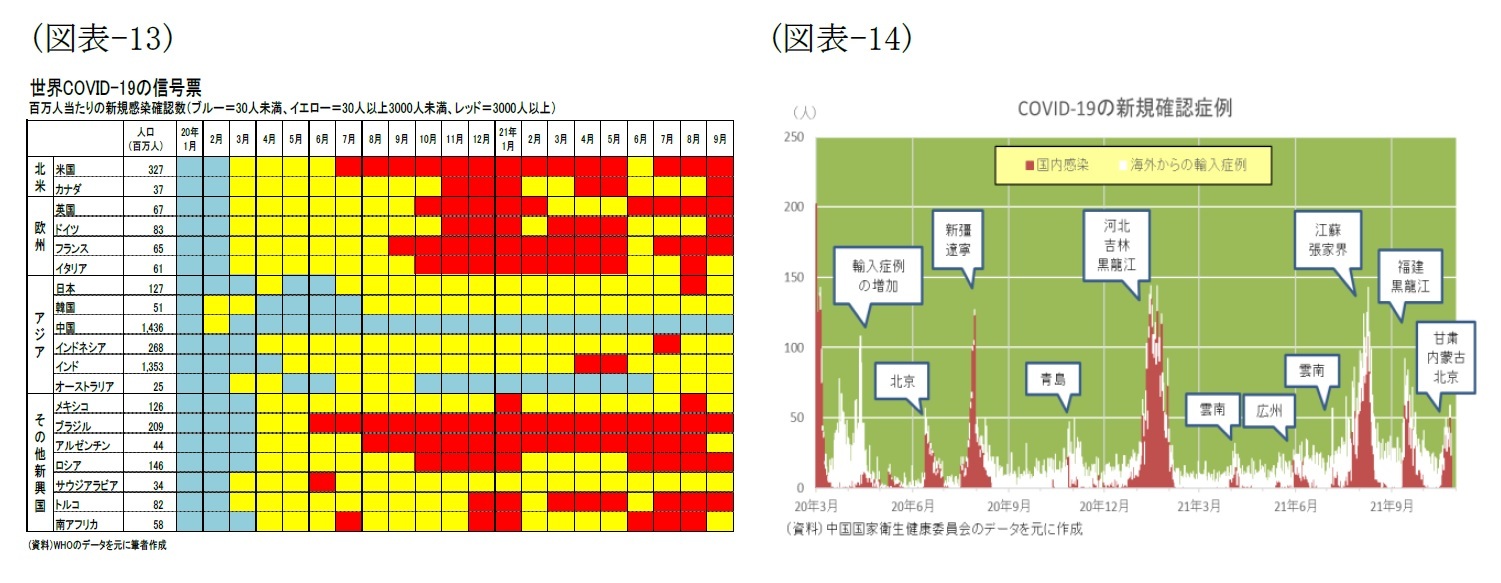

世界のCOVID-19信号票(百万人当たりの新規感染確認が30人未満=ブルー、30人以上3000人未満=イエロー、3000人以上=レッド)を見ると(図表-13)、中国は昨年3月以降19ヵ月連続でブルーとほぼ収束した状態にある。しかし、世界ではパンデミックがまだ続いており、レッドやイエローの国がほとんどだ。こうした状況下、中国では来22年2月4日から2月20日にかけてと北京冬季五輪が開催される。それに先立って北京、延慶、張家口の3競技エリアの8つの会場ではテスト大会が始まり、海外から選手・関係者約2000人が参加すると見られている。したがって、北京冬季五輪が終わるまでは、海外からの流入を起点にして国内で再流行する恐れが残っている。

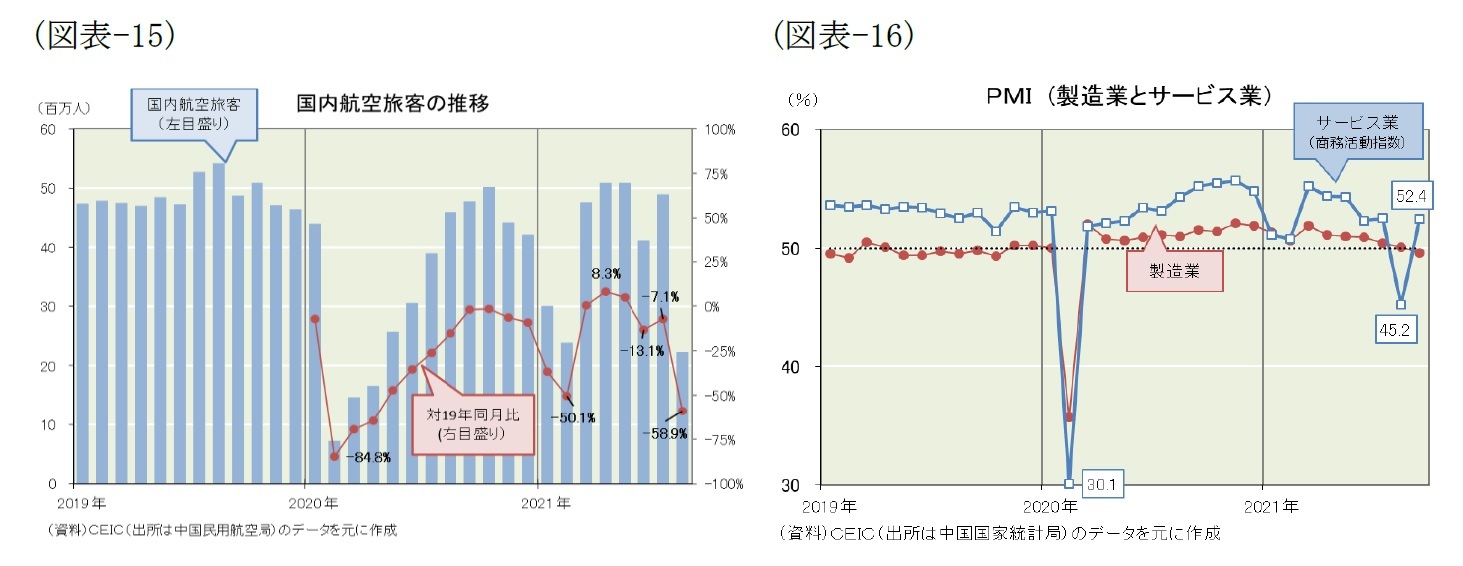

一方、“ウィズコロナ”で臨む日本とは違って、“ゼロコロナ”を目指す中国では小振りな感染増に対しても厳しい防疫対策が実施される。実際、昨年3月以降の新規確認症例は多くても150人ほどだが(図表-14)、感染が増えた今年1~2月や8月には国内航空旅客が半減したり(図表-15)、サービス業が打撃を受けたりして(図表-16)、経済への影響が大きい。“ウィズコロナ”で臨む日本から見れば、虫メガネで見ないと分からないような小振りな感染でも、注視する必要がある。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年10月29日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/01 | 図表でみる世界の出生率-出生率が高い国・地域と低い国・地域、それぞれにどんな特徴があるのか? | 三尾 幸吉郎 | 基礎研レター |

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済の現状と今後の注目点-電力不足、不動産規制、コロナの3点に注目!】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済の現状と今後の注目点-電力不足、不動産規制、コロナの3点に注目!のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.