- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州委員会がソルベンシーIIのレビューに関する提案を公表-提案の具体的内容とその影響-

欧州委員会がソルベンシーIIのレビューに関する提案を公表-提案の具体的内容とその影響-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

5―ソルベンシーIIレビュー外の継続作業

IGSのための最低共通フレームワークの導入は、保険会社、特に現在そのようなスキームを持っていない加盟国、又は新しいフレームワークに準拠するために既存のスキームに変更を加える必要がある場合には、大きな実施コストを伴う可能性がある。

ECは、COVID-19のパンデミックによってもたらされる経済的な不確実性と、経済回復に焦点を当てる必要性を考慮して、IGSのための規則を調整する行動は、現時点では適切ではないと考えている。しかしながら、ECは、将来の調整の適切性とタイミングを再評価することにコミットしている。

なお、IGS導入のコストは約210億ユーロで、保険料の引き上げを通じて、保険契約者に一部転嫁されるだろう、としている。

保険保証制度 (IGS) は、保険会社が契約不履行の場合に契約上の約束を果たすことができない場合に、保険業界によって調達された拠出金を使用して、保険契約者、受益者及び被害者に最後の手段としての保護を提供する。

ソルベンシーII、EIOPAは、一連の最低原則に基づき、EUレベルでの国家保証スキームの調整を勧告した。

最後の手段として一貫したセーフティーネットを構築すれば、単一の保険市場への信頼を高めることができる。

しかし、欧州でこれらのスキームに最低共通フレームワークを導入することは、特に現在そのようなスキームを持っていない加盟国や、新しいフレームワークに準拠するために既存のスキームを変更する必要がある加盟国にとって、保険会社にとって重要な実施コストを伴う可能性がある。

欧州委員会は、ソルベンシーIIのレビューにおいて、これら全ての影響を評価しており、COVID-19のパンデミックによってもたらされる経済的な不確実性と、経済回復に焦点を当てる必要性を考慮して、保険保証制度のルールを調整する行動は、現時点では適切ではないと考えている。

しかしながら、このような措置はEU全体の保険契約者保護の大幅な改善を構成することになるため、欧州委員会は、将来の調整の適切性とタイミングを再評価することにコミットしている。

ECは、パンデミック後の環境における保険商品の監視を強化し、消費者のニーズと期待を分析するために、EIOPAと緊密に協力する意向である、としている。また、長期的には、予見能力の使用を含め、パンデミック及び類似の事態に対する準備と回復力の両方を高める可能性のある方法の実行可能性を検討する、としている。

さらに、パンデミック時の事業中断保険に関するいくつかの要素について、引き続きEIOPA及び全ての関連する利害関係者と緊密に協力する、としている。

加えて、気候変動問題を分析し、気候保護のギャップを縮めるための努力を強化するために、2022年までに、保険会社、再保険会社、公的機関及びその他の関連する利害関係者を集めた「気候耐性対話」を立ち上げる、と述べている。

COVID-19のパンデミックは、特に政府が公的活動や民間事業を停止することを決定した場合に、経済に混乱をもたらすシステミックな事象の結果に対する保護を提供するために、保険会社や再保険会社が果たすことのできる役割に関して、いくつかの問題を浮き彫りにした。

この経験は、将来の大規模な破壊的事象に対して社会をより良く準備するための教訓を引き出し、方法を特定することを可能にするはずである。

パンデミックは、特に事業中断や旅行保険に関して、保険の補償内容や消費者に提供される保証についてのより明確で簡単な情報、及び保険商品が消費者のニーズに沿ったものであり続けることを継続的に検証する必要性を浮き彫りにした。このため、欧州委員会は、パンデミック後の環境における保険商品の監視を強化し、消費者のニーズと期待を分析するために、EIOPAと緊密に協力する意向である。

長期的には、欧州委員会は、予見能力の使用を含め、パンデミック及び類似の事態に対する準備と回復力の両方を高める可能性のある方法の実行可能性を検討する。この目的のために、全ての利害関係者との話し合いに参加して、「損害のない事業中断」リスクを含む保険契約におけるパンデミック関連のリスクの認識と適用範囲を拡大するためのメカニズムとインセンティブを調査し、様々な大規模なイベントに対する経済の耐性力を高める。これは、様々なタイプのシステミックリスクの保険可能性の評価を必要とする複雑な議論である。また、パンデミック後の環境での財源の利用可能性の評価や、回復段階の一般的な状況など、将来の不確実な出来事に対する耐性力を向上させるために、いくつかの課題を検討する必要がある。

このことはまた、パンデミック関連のリスクに対して強化された保険カバーを提供する保険セクターの能力を評価し、また、将来の能力に基づいて、パンデミック後の環境における保険商品に対する (様々な規模の)企業のニーズの十分な理解を形成することを必要とする。

EIOPAはこの分野の専門知識を得ており、パンデミックのリスクを予防する仕組みやパンデミック時の事業中断リスクに対する保険保障の形態を含め、パンデミックによる損失の補償可能性に関する選択肢と措置を評価するための調査作業をすでに開始している。

欧州委員会は、上述のパンデミック時の事業中断保険に関するいくつかの要素について、引き続きEIOPA及び全ての関連する利害関係者と緊密に協力する。

COVID-19のパンデミック期間中の経験とは別に、2021年の夏に欧州で発生した洪水や火災は、気候危機の影響がさらに深刻化していることを示し、気候リスクに対する保険適用の便益に対する認識を高めることの重要性を強調した。保険会社がかなりの補償金を支払った一方で、所有者の全体的な損害ははるかに大きく、損害に対して保険がかけられていない物件も多かった。

気候リスクに対する保険の適用範囲は加盟国間で異なり、気候リスクによる損失に対する平均保険補償額は、欧州の一部の地域では5%以下と低い。気候変動は、深刻な季節的水不足などの追加的な危険要因により、問題を悪化させる可能性がある。

問題を分析し、気候保護のギャップを縮めるための努力を強化するために、欧州委員会は2022年までに、保険会社、再保険会社、公的機関及びその他の関連する利害関係者を集めた「気候耐性対話」を立ち上げる。

6―今回の提案による全体的な影響とECによるその評価

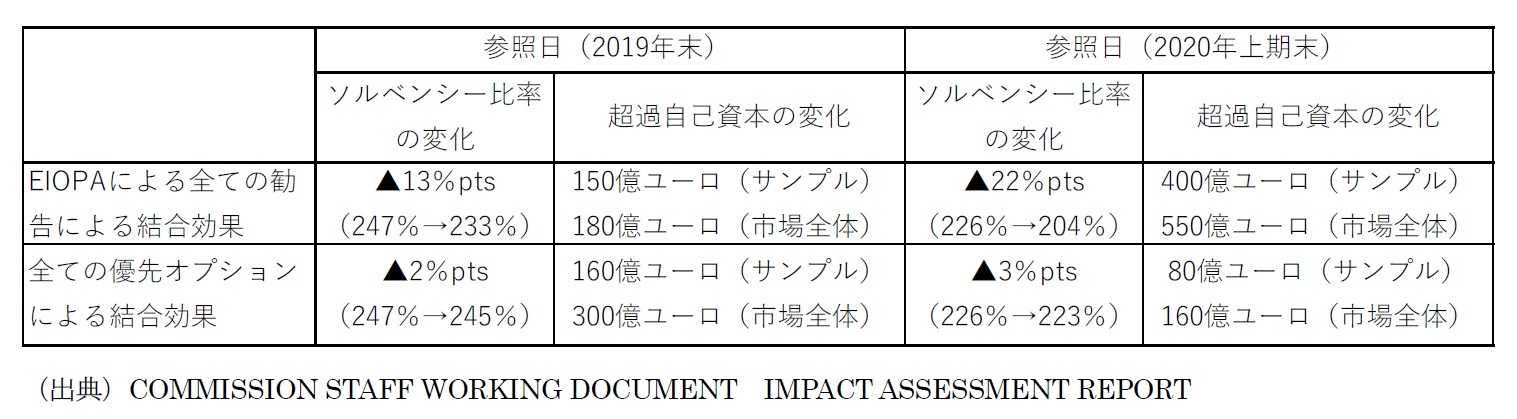

下記の図表が、移行期間が導入されないと仮定した場合の計算結果の概要を示している。

なお、図表の数値は、EIOPAのデータ収集演習に参加した保険会社のサンプル及びEU市場全体に対するレビューの長期的な影響を示しているが、市場全体の数字はサンプルから「推定」されている。また、これらの数値は、より多くの資本要件を生み出すような高い保証利率を有する旧契約の消滅を考慮していないため、レビューの影響のフロアを提供している、と述べている。

加えて、「マイナスの変更は、少なくとも5年間かけて段階的に行われることから、レビューにかかる費用が平準化され、必要に応じて新たな資本・債務証券を発行するための十分な時間が確保される。最後に、2020年半ばまでの平均ソルベンシー比率が220%を超えたままであったことから、5年間に及ぶソルベンシー比率の数%ポイントの変化が市場に混乱をもたらすことはなかった」として、「選択されたオプションは、資本要件の観点から、バランスのとれた、プラスでさえある結果を達成する、」と結論付けている。さらに、「これはまた、必ずしも技術的に正当化されているわけではないものの、 『バランス』 という目的を損なうことになるので、資本要件に影響を及ぼす新たなマクロプルーデンス手法を導入しない、という選択を確認するものである。」と述べている。

7―まとめ

前回のレポートでも報告したように、今回のECの提案は、ソルベンシーIIの「レベル1」、即ち指令自体に関係しているもので、詳細については、今後検討されていく「レベル2」の委任規則で規定されていくことになる。ECは今回の提案による推定影響額を一定程度示してはいるものの、業界の立場からは、株式リスクチャージ、リスクマージン、リスクフリーレートカーブの修正等の詳細がわからないと、提案の影響を具体的に評価することができない、とのスタンスである。ところが、法的なプロセス等の観点からは、レベル1の内容が合意されないとレベル2の検討が行えないことになっている。

こうした状況において、欧州議会と理事会、及びその他の利害関係者がどのように提案を評価するのかが注目されることになる。レベル1にさらなる重要な要素の詳細を規定することの是非も含めて、今後関係者の意見を踏まえて、検討が行われていくことが想定されている。

欧州議会と理事会は、今後数か月以内にECの提案に対応していくことになる。実際の変更は早くても2024年となることが想定されている。

EUにおけるソルベンシーIIレビューの動向は、日本の保険業界にとっても極めて関心の高い事項であることから、引き続き注視していくこととしたい。

(2021年10月22日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州委員会がソルベンシーIIのレビューに関する提案を公表-提案の具体的内容とその影響-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州委員会がソルベンシーIIのレビューに関する提案を公表-提案の具体的内容とその影響-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.