- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2021~2031年度)

中期経済見通し(2021~2031年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

3. 日本経済の見通し

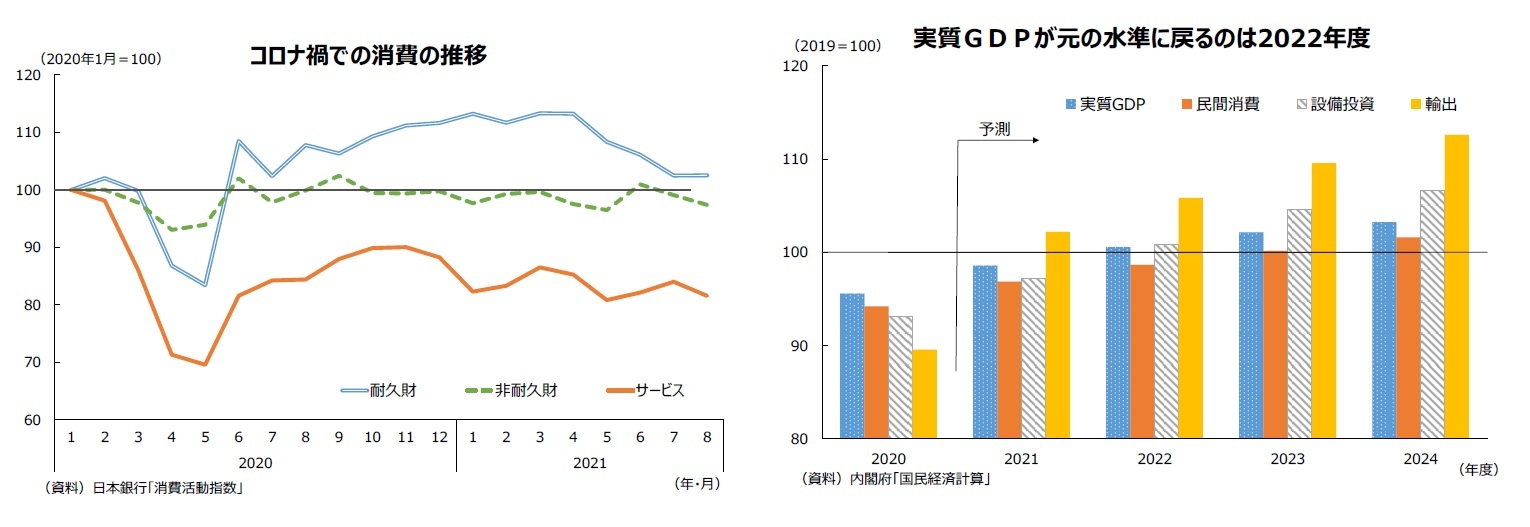

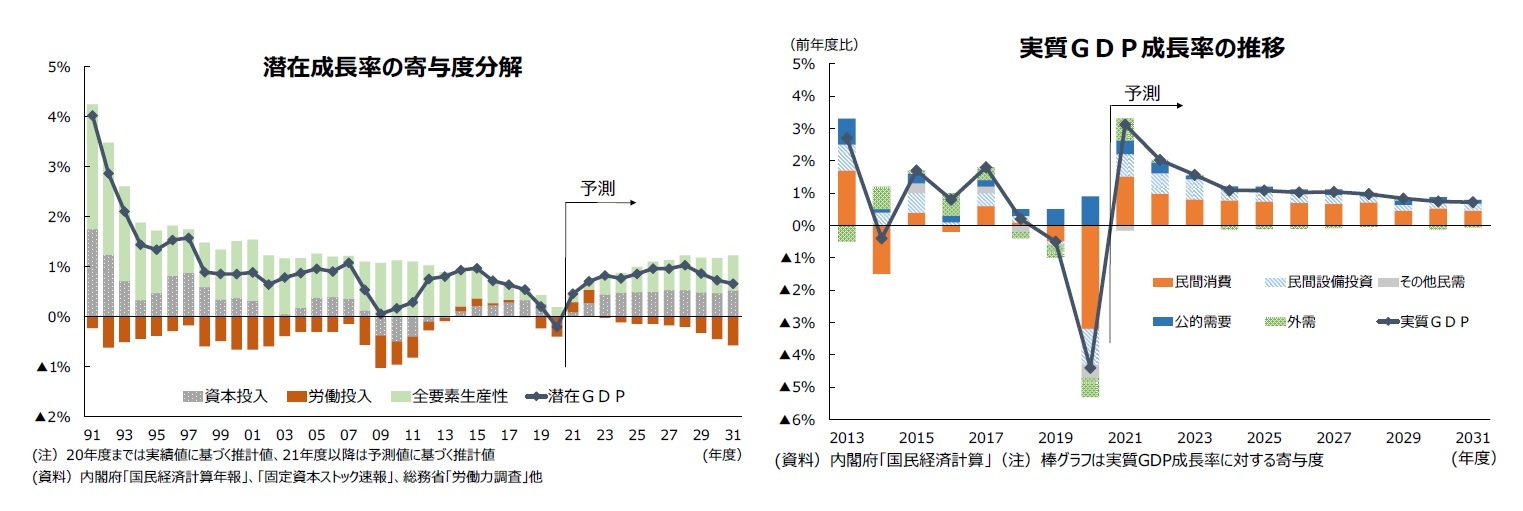

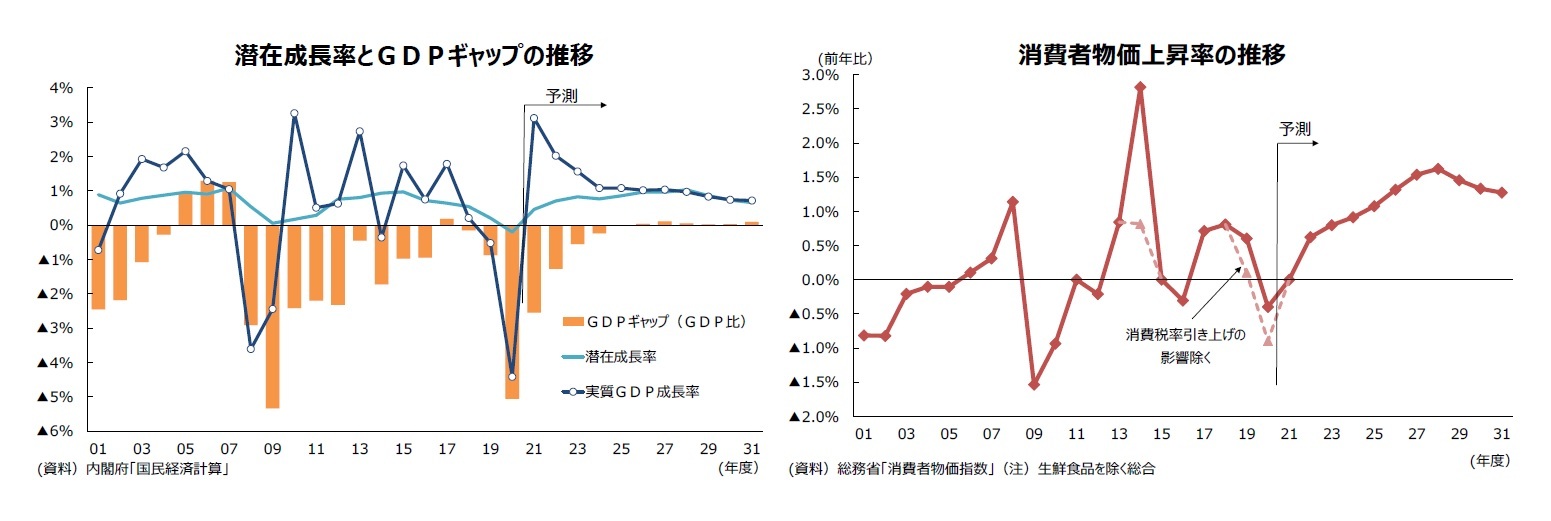

2019年度末に新型コロナウイルス感染症の影響が顕在化し、その後、緊急事態宣言が繰り返し発出されるなど、経済活動に大きな影響を与えている。実質GDP成長率は2020年度に▲4.4%と過去最大のマイナス成長を記録した。引き続きコロナ禍にはあるものの、ウィズコロナの生活様式の普及などに伴い、経済は回復に向かっている。今後もある程度の感染拡大が生じる可能性は否めないが、2022年度には、コロナ前(2019年度)の実質GDPの水準を回復すると予想する。

需要項目別には、輸出は、全体の約8割(2020年度実績)を占める財輸出が海外経済の回復を背景に堅調に推移することが見込まれ、2021年度には2019年度の水準を上回るだろう。設備投資は、企業収益の好調さやソフトウェア投資の好調さなどから、2022年度にはコロナ前に回復する。

他方、民間消費について、財消費は、耐久財がけん引する形で、コロナ前の水準を既に超えているが、サービス消費は行動制限や自粛要請といった経済活動の制限の影響を強く受けており、緊急事態宣言が解除されていた時期でもコロナ前の9割程度までしか回復しなかった。サービス消費の回復は今後も緩やかなものとなると見込まれ、民間消費がコロナ前の水準まで回復するのは2023年度まで遅れると見込まれる。なお、2019年度は消費税率引き上げが実施されており、消費水準が下がっていた水準にあたる。民間消費がその前年(2018年度)の水準を超えるのは2024年度まで待たなければならないだろう。

(今後10年間の実質GDP成長率は平均1.1%)

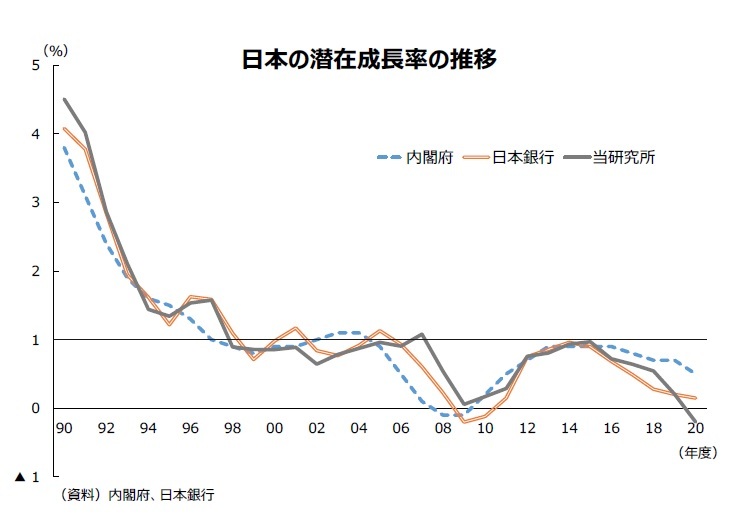

(今後10年間の実質GDP成長率は平均1.1%)他方で、中長期的な成長率を考える上で一つの指針となりうるのは潜在成長率である。潜在成長率とは、労働や資本の平均的な稼働率で生産可能と考えられる生産額(潜在GDP)の成長率であり、経済の供給能力ともいえる。景気変動の影響を除いた中長期的な状況を想定すれば、実現可能な供給能力を超えた生産を継続することは難しく、実際に観測される実質GDPは潜在GDPに近づくと考えられ、結果として、実質GDP成長率は潜在成長率に近づくはずだ。

潜在成長率を引き上げるためには、労働参加の更なる促進や、生産性向上のための設備や人材への投資が求められる。潜在成長率は2012年度から上昇に転じたが、この要因として、女性や高齢者の労働参加が増加したことなどで、少子高齢化を伴う人口減少の中でも就業者数が増加したことが挙げられる。少子高齢化を伴う人口減少の加速が見込まれることを踏まえると、就業者数の減少が潜在成長率を引き下げる要因となることは避けられそうにないが、コロナ禍で普及したテレワークの活用などを含む働き方の多様化は就業者数の減少を抑制する効果をもつと期待される。

先行きの潜在成長率は、上述の労働参加の更なる促進や、新規技術の活用を含む生産性向上のための設備・人材面での投資の実施で、2020年代半ばには1%程度まで回復すると見込んだ。ただし、2020年代後半は人口減少、少子高齢化の更なる進展により、潜在成長率は若干低下するだろう。

この結果、実質GDP成長率は予測期間(2022~2031年度)の平均で1.1%になると予想する。

2020年度の消費者物価上昇率(生鮮食品を除く総合)は、4年ぶりのマイナスとなったが、エネルギー価格や政策要因といった一時的な要因の影響が大きく、基調としては、少なくとも継続的に物価が下落する状況にはない。2020年度の下落は、新型コロナウイルスの感染拡大による需要急減に端を発する原油価格の大幅下落によるエネルギー価格低下や「Go toトラベル」の影響などの一時的な要因が大きく影響した。原油価格はその後上昇に転じているが、2021年度の消費者物価は携帯電話通信料の引き下げの影響を受ける。

一般に、物価動向の基調は需給バランスの影響を受けるが、足もとではGDPギャップが大幅なマイナスであり、需給面からの下押し圧力が強い状態にある。しかし、経済の回復に伴ってGDPギャップが縮小に向かう結果、物価の緩やかな上昇圧力が生じるだろう。加えて、中長期的には労働力人口が減少に転じることで、人手不足解消のために賃金が上がりやすくなる環境となり、賃金上昇が物価上昇につながる状況になるだろう。また、日米金利差の拡大などから円安基調が続くことや原油価格が上昇することを想定しており、この点も物価の押し上げ要因となる。

この結果、消費者物価(生鮮食品を除く総合)は、金融政策面で緩和的なスタンスが維持されることにも支えられて、2022年度以降はプラスの伸びが続く状況となり、2028年度には1.6%まで上昇率が高まると予想する。継続的な物価上昇により、企業、家計の予想物価上昇率も上昇することから、その後も1%台の安定的な物価上昇が続くだろう。

消費者物価上昇率(生鮮食品を除く総合、消費税の影響を除く)は過去10年平均の0.2%に対し、今後10年間の平均で1.2%になると予想する。

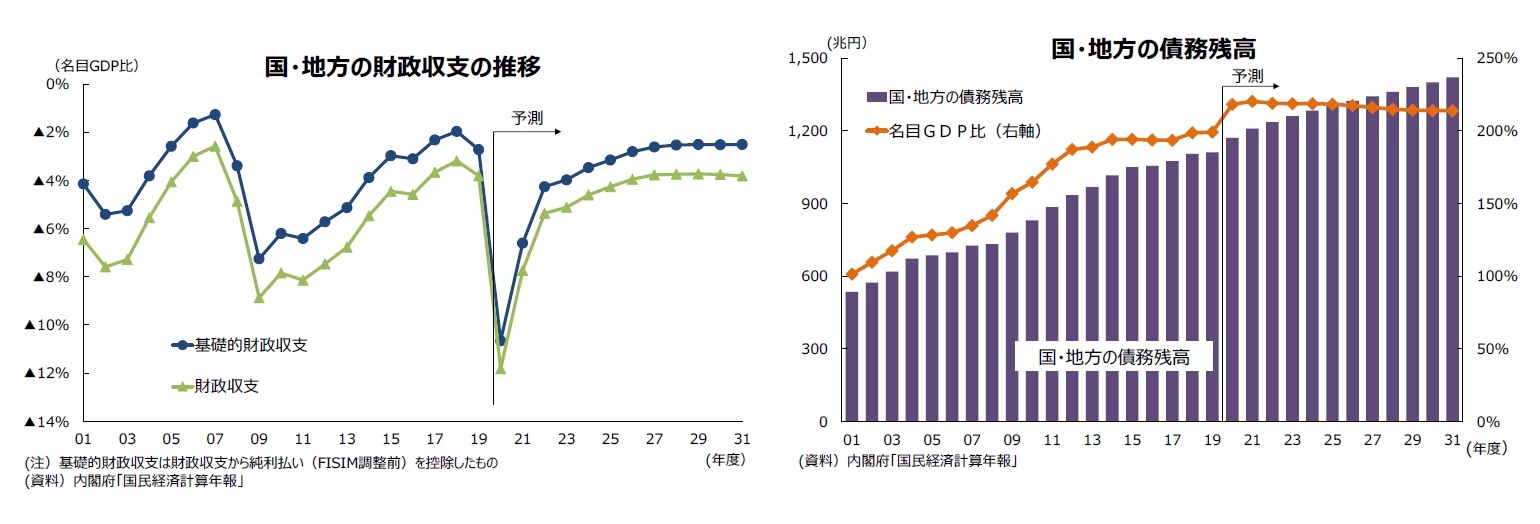

2020年度の国・地方の基礎的財政収支(プライマリーバランス)は、新型コロナウイルス感染症に対応する政府の緊急経済対策による財政支出の拡大で、急激に赤字が拡大した。

コロナ禍での財政支出の拡大自体は一時的なものではある。しかし、人口の高齢化に伴う社会保障関連の支出増加などから、今回の予測では、基礎的財政収支は、2031年度でも名目GDP比で▲2.5%の赤字となり、黒字化は実現しないと予想する。予測期間終盤には金利上昇に伴う債務の利払い費増加に伴い、財政収支の改善幅は更に限定的となる。この結果、国・地方の債務残高は、2031年度には1,400兆円を超える。

予測期間内においては、債務残高の名目GDP比は緩やかに低下するものの、コロナ以前に比べれば依然として高い水準が続く。財政健全化のためには、歳入・歳出両面で更なる取り組みが求められる。

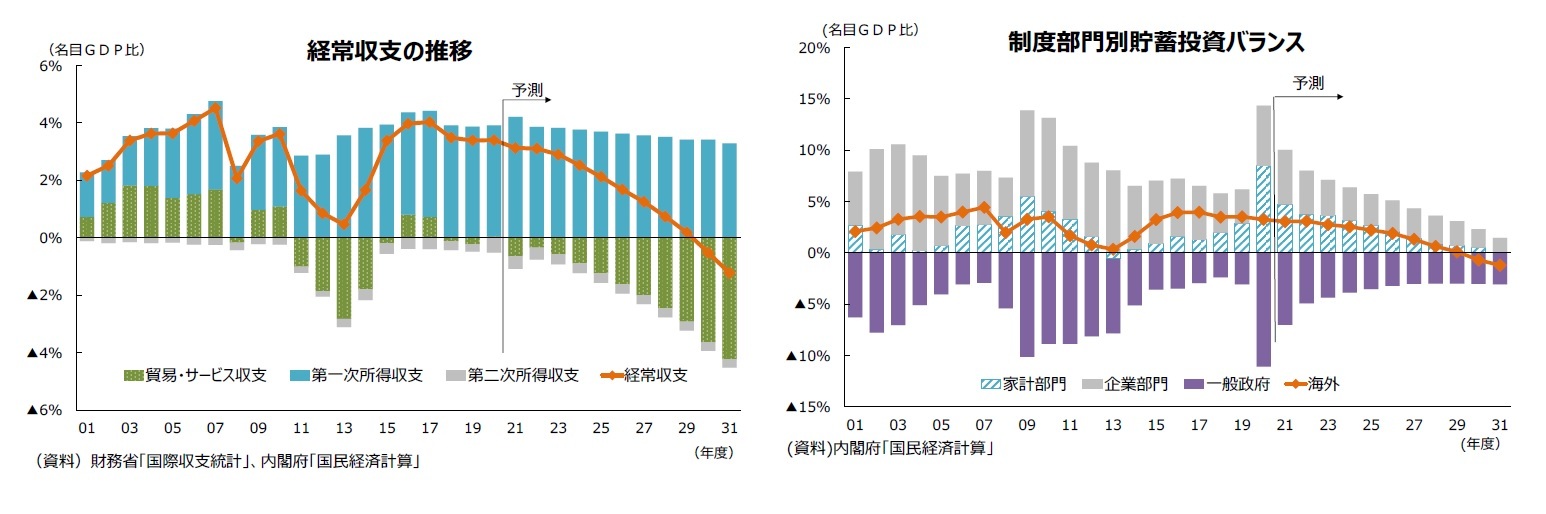

経常収支はGDP比で3%台の黒字が続いている。貿易・サービス収支が概ね0%の近くで推移し、経常収支の黒字は第一次所得収支に支えられている。対外純資産の積み上がりを背景に、当面は第一次所得収支の黒字により、経常収支の黒字は維持されるだろう。他方、貿易・サービス収支は恒常的な赤字となり、2030年代には経常収支は赤字化すると予測する。先行きの原油価格上昇や、労働力人口減少による供給制約などから、輸入が増加する環境になると見込まれるからだ。

また、経常収支は概念的には国内の貯蓄と投資の差額(貯蓄投資バランス)に常に一致するため、貯蓄投資バランスから今後の経常収支の先行きを考えることも可能だ。

これまでの貯蓄投資バランスは、民間部門の黒字(貯蓄超過)が一般政府部門の赤字(投資超過)を補う結果として、国内貯蓄が国内投資を上回り、経常収支の黒字が維持される状況が続いてきた。コロナ禍では、政府の経済対策で一般政府部門の赤字が急拡大する一方、特別定額給付金の支給による家計部門の貯蓄額増加などを背景に、民間部門の黒字はそれ以上に拡大し、経常収支の黒字は維持された。

4. 金融市場の見通し

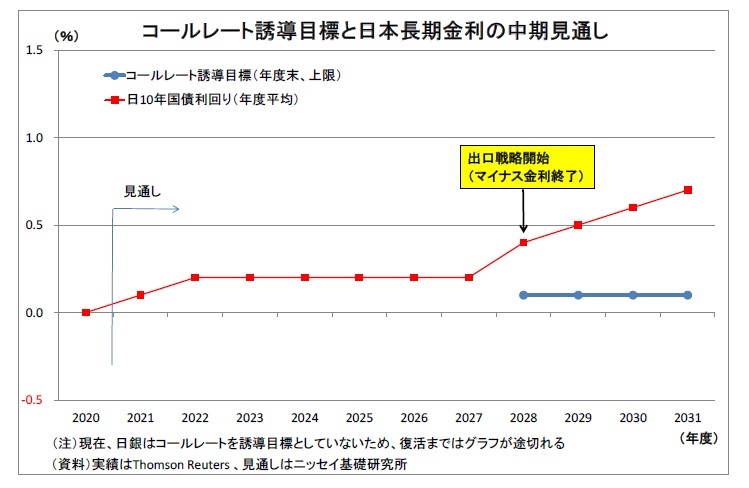

日銀は現在、2%の物価目標を安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する方針を示しているが、もともと2%というハードルが高いうえ、景気回復に時間がかかり、物価の伸び悩みが続くため、現行の金融緩和を長期にわたって続けざるを得ない。従って、今後も超低金利が長期間にわたって継続することになる。

日銀が金融緩和の正常化、すなわち出口戦略に着手する時期は予測期間終盤の2028年度を想定している。物価上昇率が2%で安定的に推移することは見込めないが、この頃には一時的ながら1%台後半に到達する。また、長引く金融緩和に伴って、金融システムの不安定化リスクといった副作用が蓄積するため、日銀は2%の目標を長期目標として残しつつ、「デフレ脱却という目的は実質的に達成された」という整理で出口戦略への移行を開始すると予想する。

具体的な政策変更としては、2028年度にマイナス金利政策を終了、かつての政策金利である無担保コールレート誘導目標(上限0.10%)を政策金利として復活させ、量的緩和の旗を降ろすと予想する。一方、長期金利の誘導目標は残し、出口局面にあたって長期金利が急上昇する事態を回避するだろう。この場合、長期金利を目標に留めるために必要な分の国債買入れは継続されることになる。

無担保コールレート誘導目標は、2028年度に0.10%(上限)で復活した後、同水準で維持されると見込んでいる。物価上昇率を2%前後に維持することはかなわず、2030年度以降は再び1%台半ばを割り込むことから、利上げの実施には至らない。

無担保コールレート誘導目標は、2028年度に0.10%(上限)で復活した後、同水準で維持されると見込んでいる。物価上昇率を2%前後に維持することはかなわず、2030年度以降は再び1%台半ばを割り込むことから、利上げの実施には至らない。長期金利については、日銀が長短金利操作の中で、誘導目標をゼロ%程度に据え置くことから、予測期間中盤にかけては、0%近くに留まる。この間、米長期金利の持ち直しが波及することで、現状よりも多少上振れるものの、日銀の設定するレンジ上限(0.25%程度)が壁となり、上昇幅は限定的となる。2028年度の出口戦略開始後は誘導目標の引き上げによって上昇基調に入るが、目標の引き上げが緩やかなペースに留められることで、急上昇は回避されるだろう。物価上昇率が2%を下回って推移するため、日銀は実質金利(名目金利-予想物価上昇率)をマイナス圏にとどめ置くことで緩和的な金融環境を維持し続けるとみられる。このため、長期金利の水準は予測期間末(2031年度)でも1%に届かないと見込んでいる。

(米国の金融政策と金利)

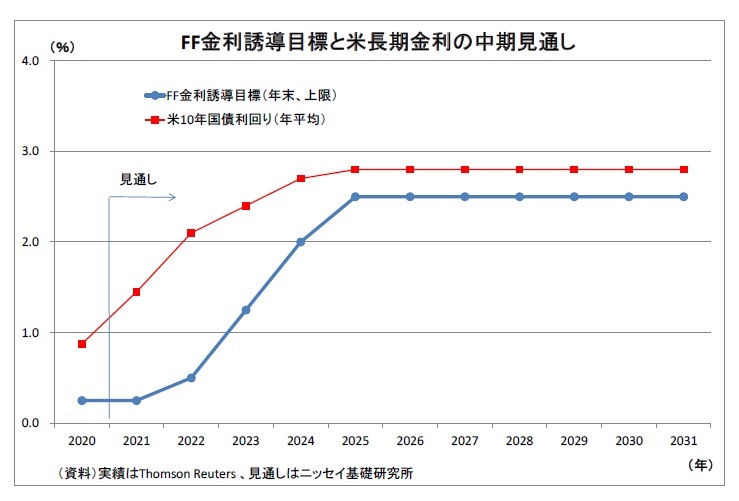

(米国の金融政策と金利)景気回復で先行し、物価上昇率の伸びも著しい米国では、FRBが9月のFOMCで量的緩和の縮小(テーパリング)を早期に開始する方針を示している。FRBは今年終盤に量的緩和の段階的な縮小を開始し、来年半ばには量的緩和を終了するだろう。

その後も米国経済が堅調を維持し、2%超の物価上昇率1が続くことを受けて、FRBは来年末にFF金利誘導目標(政策金利)の引き上げを始めると予想。FF金利誘導目標は2025年にかけて2.50%まで引き上げられ、予測期間末まで同水準に維持されると想定している。

米長期金利は昨年終盤以降やや上昇しているが、依然として過去との対比では極めて低水準に留まっている。今後はFRBによる量的緩和の縮小と利上げに伴ってさらに上昇に向かい、利上げが打ち止めとなる2025年に2.8%に到達、以降は横ばいで推移すると見込んでいる。

1 FRBがインフレ指標として重視するPCE(個人消費支出)物価指数ベース。PCEの伸びはCPI(消費者物価指数)の伸びを多少下回る傾向がある。

(ユーロ圏の金融政策と金利)

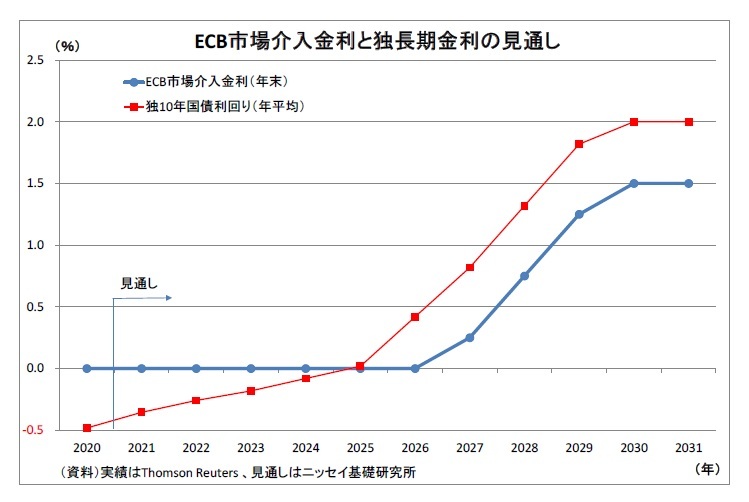

(ユーロ圏の金融政策と金利)ECBは今年7月に物価目標を実質的にやや引き上げるとともに、フォワードガイダンスを修正し、以前よりも利上げに対して慎重な姿勢を明確にした。

足元の物価上昇率は2%を超えているものの長続きしないことから、ECBは量的緩和政策と超低金利政策を数年にわたって継続するだろう。ECBが量的緩和を終了し、(中銀預金金利の)マイナス金利縮小を開始するのは物価上昇率の安定的な2%達成が視野に入る2026年になると予想している。そして、翌2027年には現行ゼロ%に据え置かれているECB市場介入金利(政策金利)の引き上げが開始され、2030年にかけて1.50%まで引き上げられると想定している。

ユーロ圏の代表的な長期金利である独長期金利は、金融緩和の継続に伴って、予測期間前半はマイナス圏で推移することが予想される。その後、正常化が開始される2026年以降には上昇ペースを速め、予測期間終盤には2.0%で頭打ちになると見込んでいる。

(為替レート)

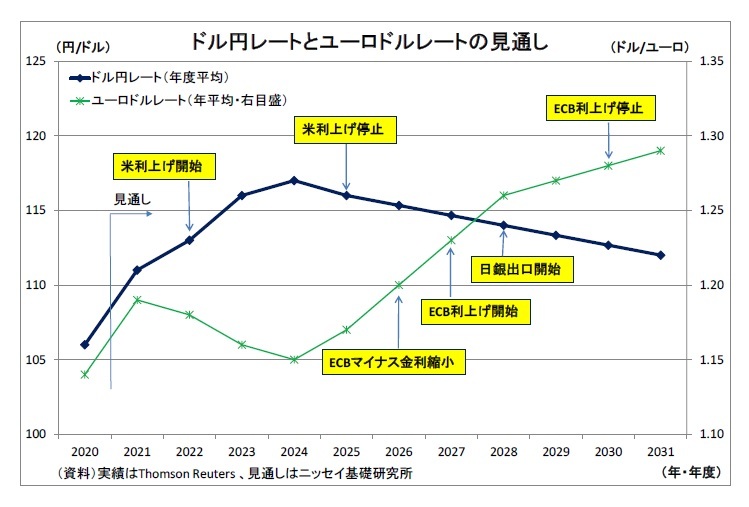

(為替レート)ドル円レートは、今年に入って米量的緩和縮小観測に伴う米金利上昇を受けて円安ドル高が進んできた。今後も米緩和縮小・利上げの実施に伴う米長期金利上昇を受けて緩やかな円安進行が見込まれ、2024年度には1ドル117円に到達すると予想する。

その後は、米国が利上げを停止する一方で日銀が金融政策の出口戦略に舵を切ることで、日米金融政策の方向感が逆転するため、予測期間末にかけて円高ドル安基調が続く見通し。予測期間中の日本の物価上昇率が米国を下回り続けることも、(相対的に低インフレ通貨は上昇しやすいという)購買力平価の観点から円高に働く。

ただし、日銀の出口戦略は極めて緩やかに行われ、長期金利も低位に抑制されることに加えて、これまで円高圧力となってきた日本の経常黒字が縮小し、予測期間末には赤字に転じることが、円高の進行を抑制する。このことから、水準としては予測期間末で1ドル112円と、現状と大差ない水準に留まると見ている。

ユーロドルレートについては、米量的緩和縮小と利上げに伴う米金利上昇に圧迫され、2024年にかけて低迷が予想される。しかし、その後は米利上げが停止される一方でECBが金融政策の正常化を進めることから、ユーロ高基調に転じると予想する。また、予測期間中のユーロ圏の物価上昇率が米国を下回り続けると見込まれることも、購買力平価の観点からユーロ高に働く。予測期間末の水準は、1ユーロ1.29ドルと見込んでいる。

ちなみに、ユーロ円レートは、世界経済回復に伴うリスク選好の円売りユーロ買いや、ECBの出口戦略が先行することによって円安ユーロ高基調となり、2028年度には1ユーロ144円に到達する。予測期間終盤には日銀の出口戦略が段階的に進められる一方でECBの利上げが停止されることが円高圧力になるものの、日本の経常収支赤字化が円高を抑制することで、ユーロ円は横ばい圏で推移すると予想する。

(2021年10月13日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2021~2031年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2021~2031年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.