新着記事をお届け!

欧州大手保険グループの2021年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2021年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

欧州大手保険グループの2021年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

文字サイズ

- 小

- 中

- 大

1―はじめに

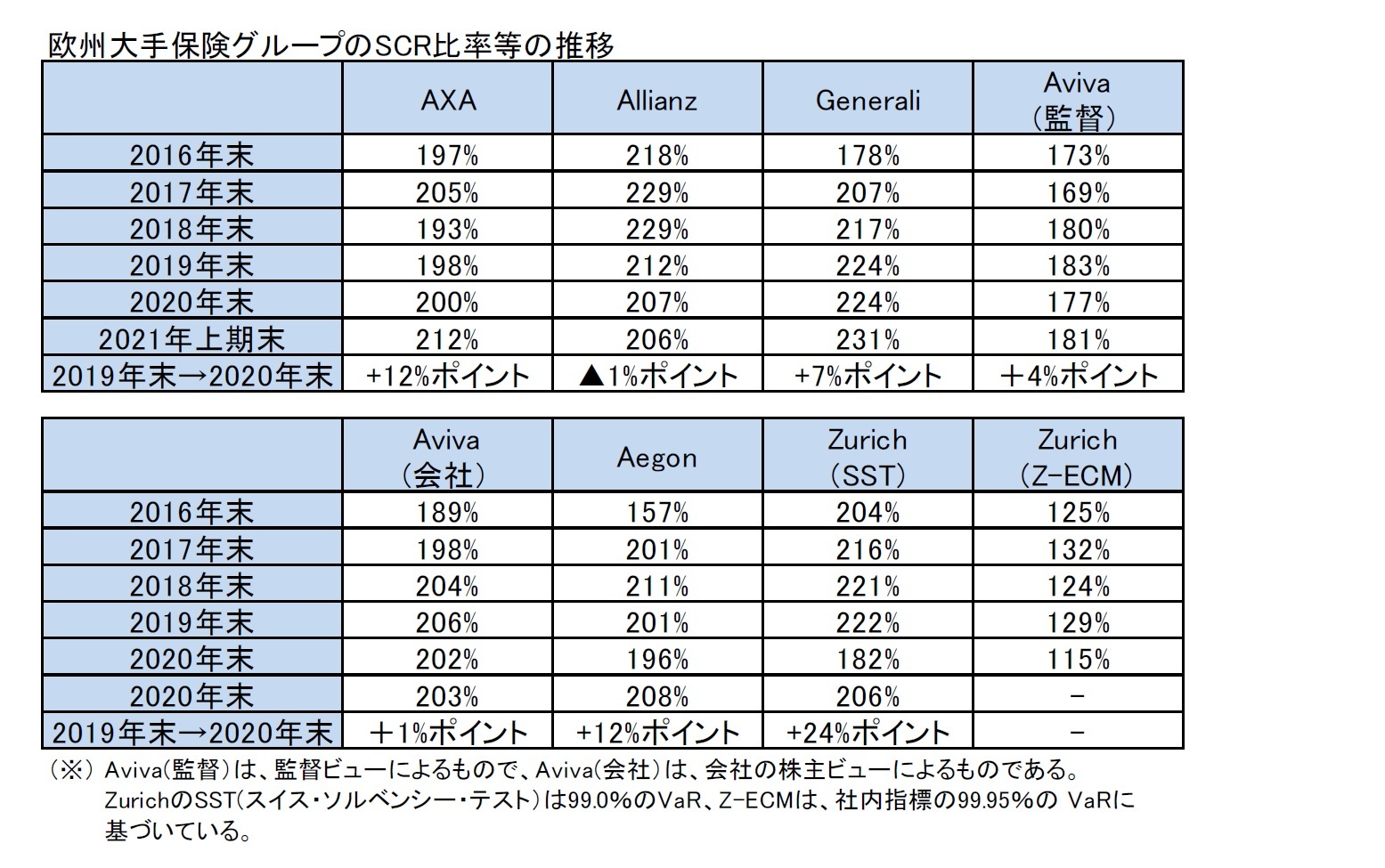

2―欧州大手保険グループのSCR比率

この図表によれば、2021年上期末においては、2020年末と比較して、各社のSCR比率はAllianzを除いては上昇している。これは主として、金融市場環境の好転によるものである。AXAとAegonとZurichのSCR比率等は、二桁台の大幅な上昇となっている。ただし、各社の比率は100%を超えて、ソルベンシーは問題のない水準を維持している。なお、ソルベンシーIIにおいては、ユーロのUFR(終局フォワードレート)が2020年の3.75%から2021年に3.60%へと、さらに15bps引き下げられており、そのマイナスの影響も限定的なものとはいえ反映された形になっている。なお、Zurichは2020年からそれまでの会社独自のZ-ECMからスイスのソルベンシー規制であるSSTへと目標基準を変更している。

一般的にはSCR比率の推移は、各社の資本充実やリスクテイクへの方針の差異等を反映して、一律ではなく、必ずしも市場環境に対応して同一のトレンドを示しているわけではないが、2020年末から2021年上期末にかけては、各社は概ね同じ傾向となっている。

1 各社によって名称は異なっており、例えばソルベンシーII比率やソルベンシー比率という言い方をしているが、ここでは、SCRに対する比率と言う意味で「SCR比率」という用語を使用している。

2 AvivaもEUのソルベンシーIIではなく、英国のソルベンシーIIに従うことになるが、現時点ではこれらは同等なものなので、ソルベンシーIIとして一括りにしている。

3―各社のSCR比率や感応度の推移及び資本管理等に関係するトピック

各社とも、2016年1月からのソルベンシーII制度の実施に向けて、SCR比率の充実や感応度の抑制に向けた対応を行ってきていたが、2020年に入ってからも、着実に営業利益を積み上げること等で資本の充実を図るとともに、資本配賦の最適化のために、リスク負担の見直し等を行ってきている。

なお、以下のSCR比率の推移の要因分解において、例えば「経営行動(management action)」に何を含めるのか等が会社間で必ずしも統一されているわけではない。さらには、感応度の対象やシナリオも各社各様である。加えて、要因分解に関する情報提供が行われている時期も必ずしも統一されていない。

そうした点も含めて、以下の報告は、各社の情報提供に基づいて、報告している。

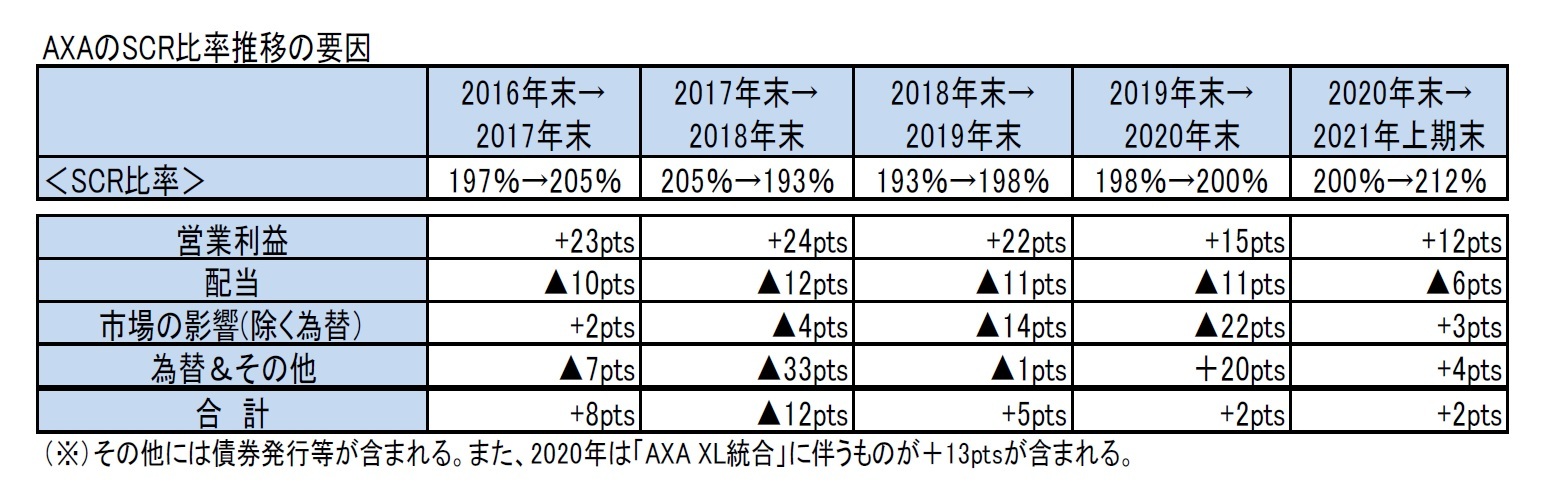

(1)SCR比率の推移

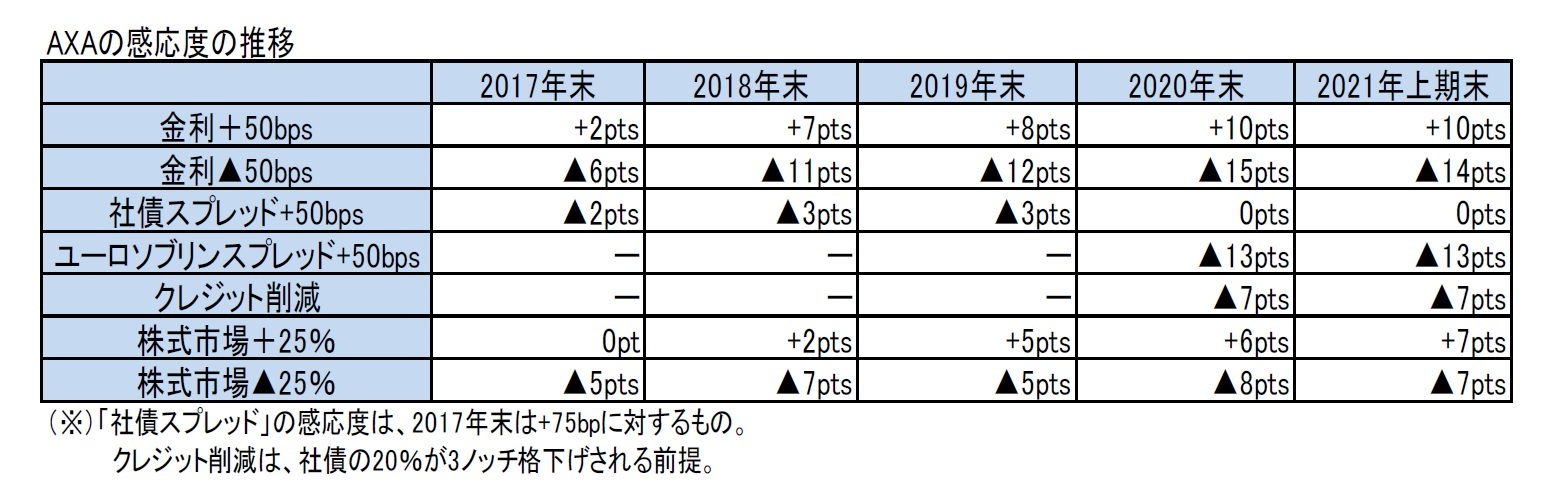

2021年上期末のSCR比率は、営業利益による+12%ポイントのプラス効果があり、配当支払いによる▲6%ポイントの影響があったものの、市場環境の影響が+3%ポイントとなったことから、2020年末の200%から12%ポイント上昇して、212%になった。

金利感応度については、2020年末から、ユーロソブリンスプレッド(ユーロソブリン債とユーロスワップレートの差)に対する感応度も新たに開示され、2021年上期末でも+50bpsで▲13ptsと大きな水準になっている。また、同じくクレジット削減に対する感応度も2020年末から新たに開示されているが、2021年上期末では社債の20%が3ノッチ格下げされることによる影響が▲7ptsとなっている。

AXAは、2021年に入ってから、以下のような取引等を行ってきている。

2021年3月31日に、2041年までの10億ユーロの劣後グリーンボンドの発行に成功したことを発表した。

2021年5月31日に、ギリシャの生命保険事業及び損害保険事業の、総額1億6,700万ユーロの現金でのGeneraliへの売却を完了したことを発表した。

2021年6月22日に、Generaliにマレーシアでの保険事業を売却する契約を締結したことを発表した。これには、AXA Affin General Insurance(「AAGI」)の49.99%の株式保有、及びAXA Affin Life Insurance(「AALI」)の49%の株式保有が含まれる。契約条件に基づき、AXAはAAGI及びAALIの所有権をRM 688百万(又は1億4000万ユーロ)の現金対価で売却する。

2021年8月16日に、HSBCとAXA Insurance Pte Ltd(「AXAシンガポール」)を総額575百万米ドル(又は487百万ユーロ)の現金対価で売却する契約を締結したことを発表した。

2021年9月7日に、AXA Gulfの50%の株式と、AXA Cooperative Insurance Company(サウジアラビア)の34%の株式を、2億6,400万米ドル(又は2億2,200万ユーロ)の現金でGulf Insurance Groupに売却したことを発表した。

2021年9月8日に、インドの損害保険事業であるBharti AXA General Insurance Company Limited(「BhartiAXA GI」)をICICI Lombard General Insurance Company Limited(「ICICI Lombard」)に統合したことを発表した。

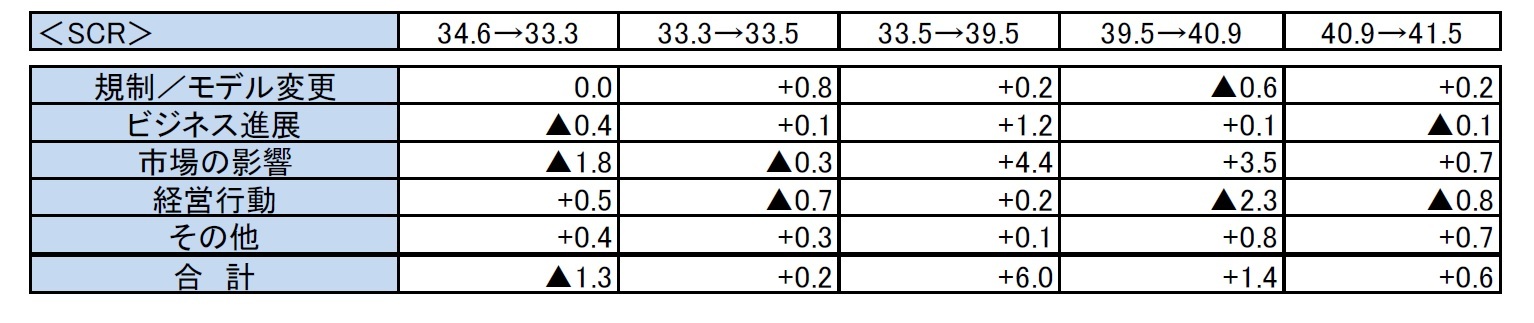

(1)SCR比率の推移

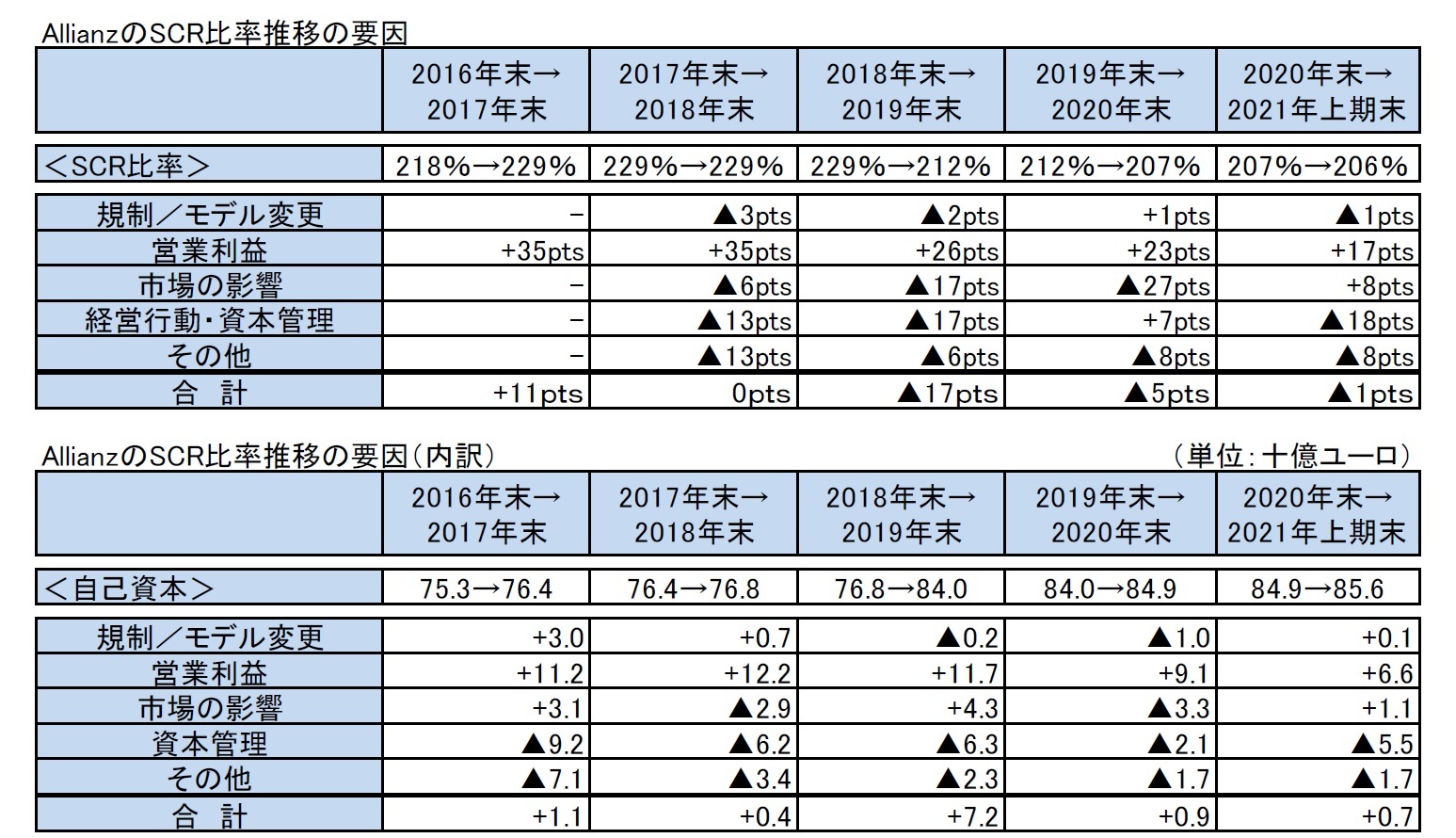

SCR比率は2020年末の207%から2021年上期末に206%へと1%ポイント低下した。

この要因について、自己資本とSCRへの影響は、下記の図表の通りとなっている。さらに、自己資本とSCRを合わせた影響については、以下の通りとなっている。

・営業利益による資本形成とビジネス進展による影響が+17%ポイント(税及び配当控除後で+3.5%ポイント)となった。年間では 税及び配当控除後で+8%ポイントを想定している。

・規制/モデルの変更による影響は▲1%ポイントで、これは主としてUFRの低下によるものである。

・市場の影響は+8%ポイントで、主として金利の上昇等の市場環境の好転によるものである。

・経営行動及び資本管理の影響は▲18%ポイントで、配当支払いと制限付きTier1資本や劣後資本の償還によるもので、それぞれの影響は、第1四半期に13億ユーロ、16億ユーロ、第2四半期に▲3%pts、5%ptsとなっている。

将来の見通しについて、WestpacとAviva Italyの取引の影響で▲3%pts、Aviva Polandの取引の影響で▲6%ptsが想定されている。また、2021年には税と配当差引後で10%ptsの資本形成を想定している。

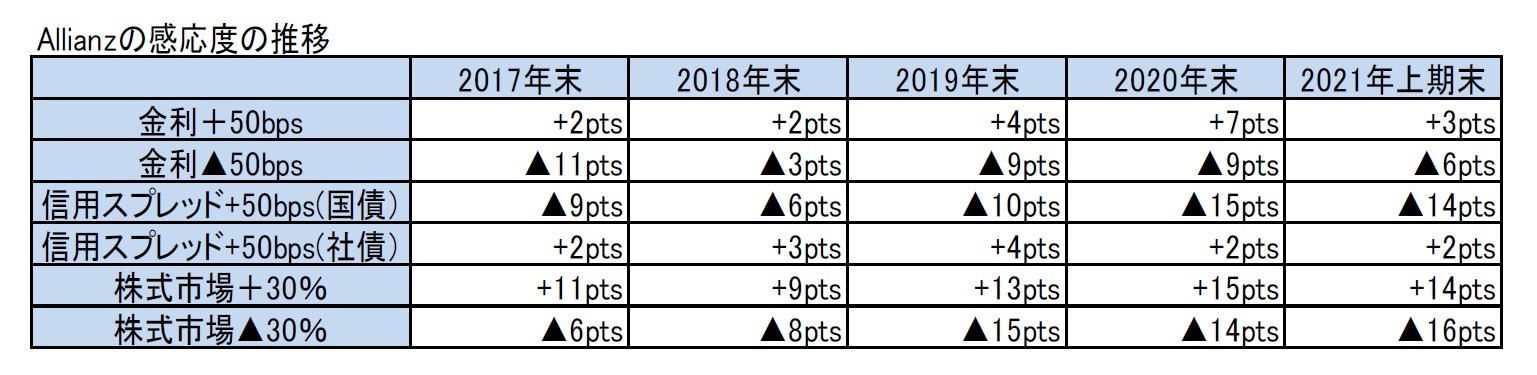

感応度については、基本的には大きな変化は見られないが、金利による感応度が低下している。また、2019年末に大きく上昇していた株式の感応度は、2021年上期末は若干低下している。

なお、結合ストレスシナリオの下では、個々の感応度の合算と比較して、▲7%ポイントのクロスエフェクトによる追加的な影響があると見積もられている。

Allianzは、2021年に入ってから、以下のような取引等を行ってきている。

2021年1月28日に、Allianz China Insurance Holdingが中国で最初の完全に外資系の保険資産運用会社を設立するための承認を受けた。2021年2月5日には、Allianz China LifeがAllianz China Insurance Holdingの完全子会社となることを発表した。

2021年3月4日に、Avivaグループのイタリアの損害保険会社であるAviva Italia S.p.A.を買収することを発表した。

2021年3月26日に、Avivaグループから、ポーランドにおける生命保険及び損害保険事業、年金及び資産管理事業を買収し、SantanderとのAvivaの生命保険及び損害保険の合弁事業の51%の株式を取得することに合意したと発表した。これは、25億ユーロに相当する取引である。これによりAllianzは、ポーランドでは、総保険料に基づいて、全体で5番目に大きい保険会社になり、生命保険セグメントで2位に上昇することが見込まれている。また、営業利益の面で中東欧において第2位になることが想定され、中東欧での主導的地位が強化されたと述べている。

2021年4月1日に、AllianzとMonument Reは、ベルギーでのAllianzのクローズド生命保険ポートフォリオの一部の売却を完了したと発表した。

2021年5月4日には、ケニアのJubilee General Insurance Limitedの過半数の株式の取得を完了したと発表した。

2021年7月1日に、Allianz AustraliaがWestpacの損害保険事業を買収する取引を完了し、Westpacの顧客に損害保険商品を販売するための20年間の独占契約を開始したと発表した。

2021年7月30日に、Allianz Insurance Asset Managementは、中国で最初の完全外資系保険資産管理会社になるための承認を受けたと発表した。

2021年8月5日に、Allianz SEが最大7億5000万ユーロの新株買戻しプログラムを決議したと発表した。

なお、これとは別にAllianz Groupのデジタル投資部門であるAllianz Xは、欧米のフィンテック企業等に積極的に投資を行っている。

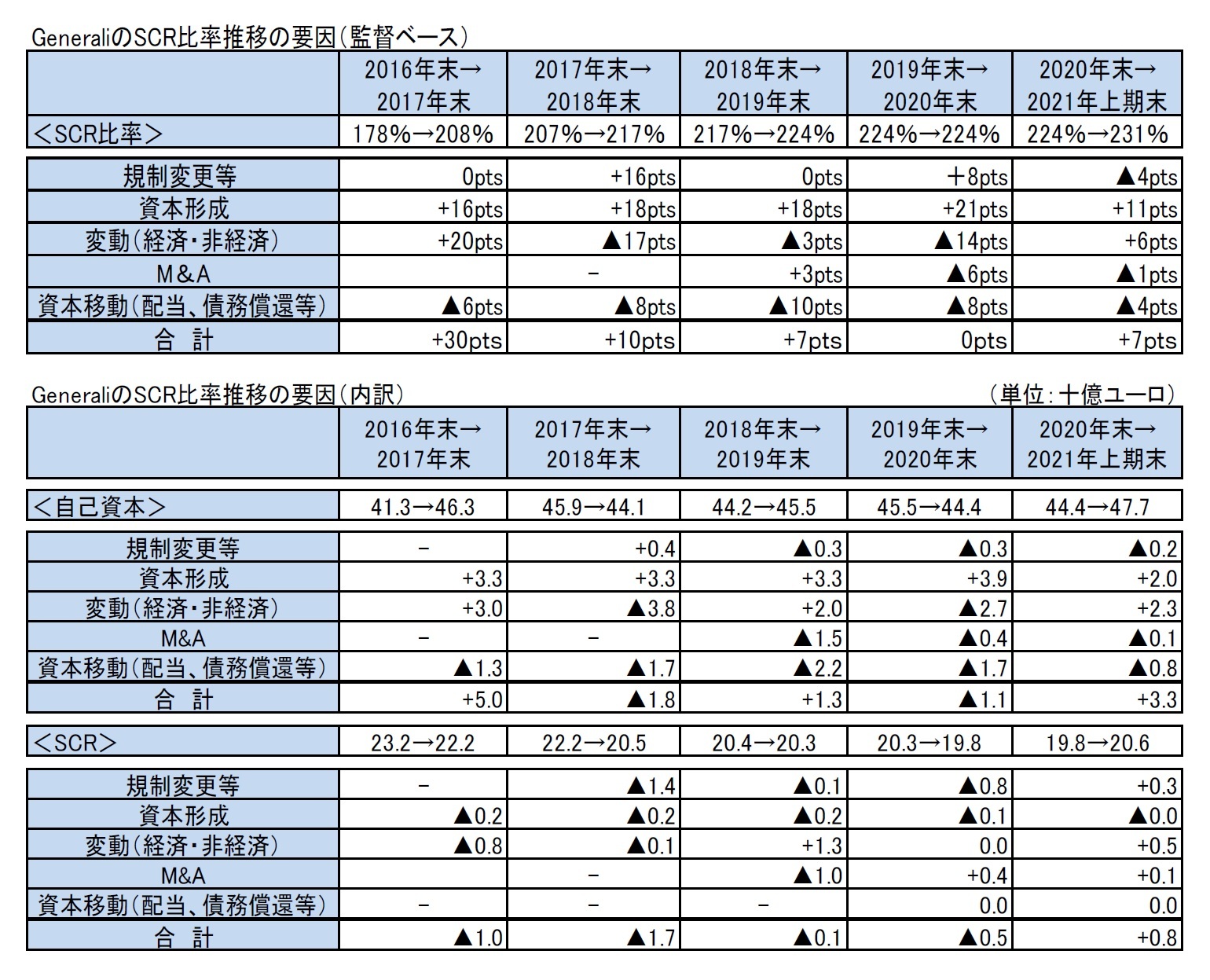

(1)SCR比率の推移

2021年上期末のSCR比率は、営業利益の計上による資本形成で+11%ポイント、経済・非経済の変動で+6%ポイントのプラス効果があったことから、規制変更等により▲4%ポイント、配当等の資本移動で▲4%ポイントの影響があったものの、2020年末の224%から7%ポイント上昇して231%となった。

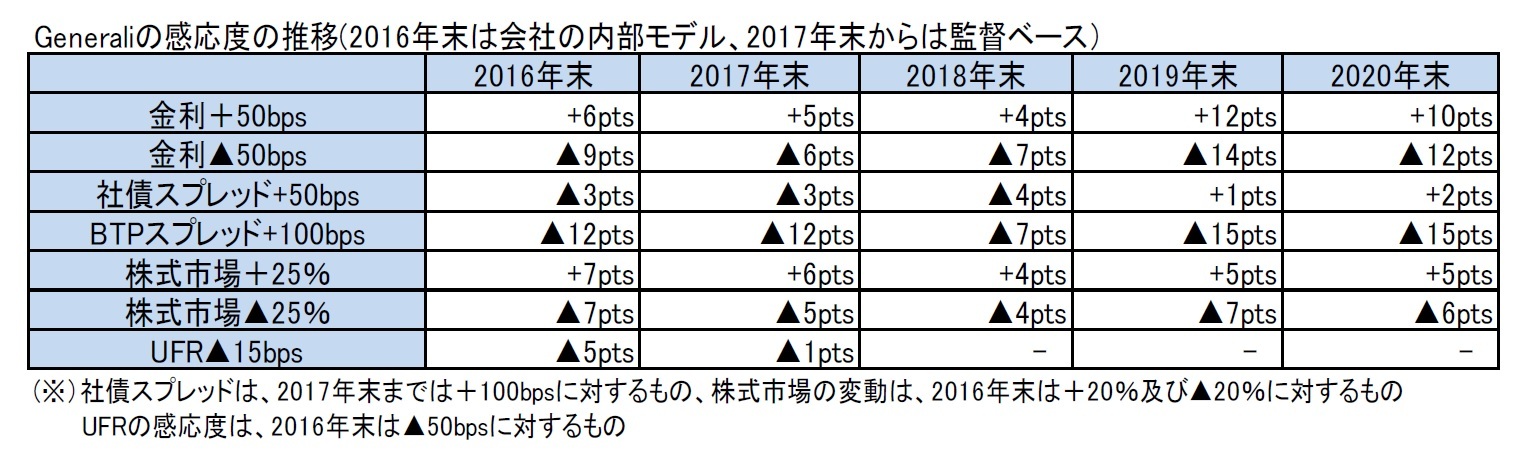

Generaliは、感応度について、半期ベースの数値は開示していない。

なお、年間ベースの感応度についても、2017年末までは、UFRを変化させた場合の影響についても開示し、2017年末では、「UFRを15bps引き下げた場合でもSCR比率は1%ポイントの低下にとどまる」ということで、影響が限定的であることが示されていたが、2018年末以降は、その開示もしていない。

Generaliは、2021年に入ってから、以下のような取引等を行ってきている。

2021年5月31日に、イタリアの保険会社SOCIETÀCATTOLICADI ASSICURAZIONE SPAの全株式に対して、公開買付けを開始すると公表した。また、CATTOLICA ASSICURAZIONIの全株式に対して現金による公開買付けを開始すると公表した。Generaliの保険料は、Cattolicaの購入により、58億ユーロが追加され、約760億ユーロとなり、元受保険料で欧州第3の保険会社になる。

2021年5月31日に、AXAグループのギリシャ子会社であるAXA Insurance SAの買収を完了し、Alpha Bankとの20年間の独占販売契約を開始すると発表した。

2021年6月22日に、AXA とAffinの合弁事業の過半数の株式を取得する契約をマレーシアで締結し、MPI Generaliの100%を購入する予定であると発表した。具体的には、(1)GeneraliがMPI Generaliの現在の49%の株式保有を100%に引き上げ、(2)GeneraliがAXA Affin Life Insurance合弁事業の70%(AXAから49%、Affinから21%)の株式を取得し、AXA Affin General Insurance合弁事業の約53%(AXAから49.99%、Affin及びマイノリティから3%)の株式を取得、(3)AXA Affin General InsuranceとMPI Generaliは買収後に合併され、マレーシアを代表する損害保険事業の1つとなり、Generaliが70%の株式を保有、となる。この取引により、Generaliは、潜在力の高い市場でのリーダーシップの地位を強化するという戦略に沿って、マレーシアで第2位の損害保険会社になる。

2021年6月24日に、2032年6月に期限が到来する新しいユーロ建てのTier 2債券(ノート)を、その持続可能性債券フレームワークに従って「持続可能性債券」の形で5億ユーロ発行することを無事完了したと公表した。

2021年9月17日に、SOCIETÀCATTOLICADI ASSICURAZIONE SPAの支配権の取得及びCFAの第102条第4項に基づくその他の事前セクター承認について、イタリアの監督当局のIVASSから事前承認を受けていると発表した。

(2021年10月01日「基礎研レポート」)

関連レポート

- 欧州大手保険グループの2020年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告(全体的な状況) -

- 欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

- 欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(3)-SFCRからの具体的内容の抜粋報告(その2)-

- 欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

- 欧州大手保険Gの内部モデルの適用状況について-2020年のSFCRからのリスクカテゴリ毎の標準式との差異説明の報告-

- EIOPAがソルベンシーIIの2020年レビューに関する意見をECに提出(1)-意見書の全体概要と保険業界等からの反応-

- 英国におけるソルベンシーIIのレビューを巡る動向(その1)-Brexit後の英国での検討の動き-

- 英国におけるソルベンシーIIのレビューを巡る動向(その2)-Brexit後の英国での検討の動き-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2021年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2021年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.