- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 成約事例で見る東京都心部のオフィス市場動向(2021年上期)-「オフィス拡張移転DI」の動向

成約事例で見る東京都心部のオフィス市場動向(2021年上期)-「オフィス拡張移転DI」の動向

佐久間 誠

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

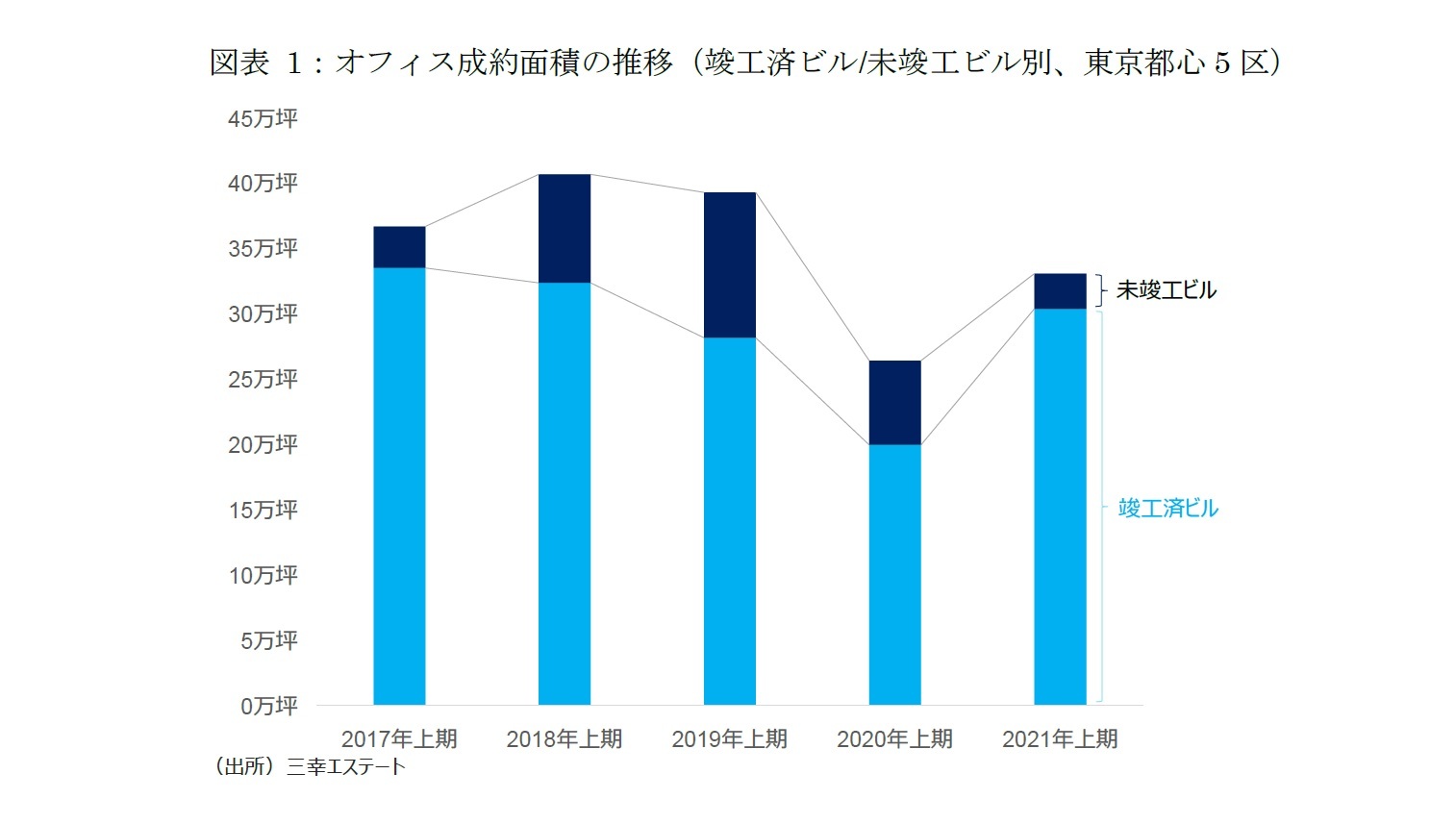

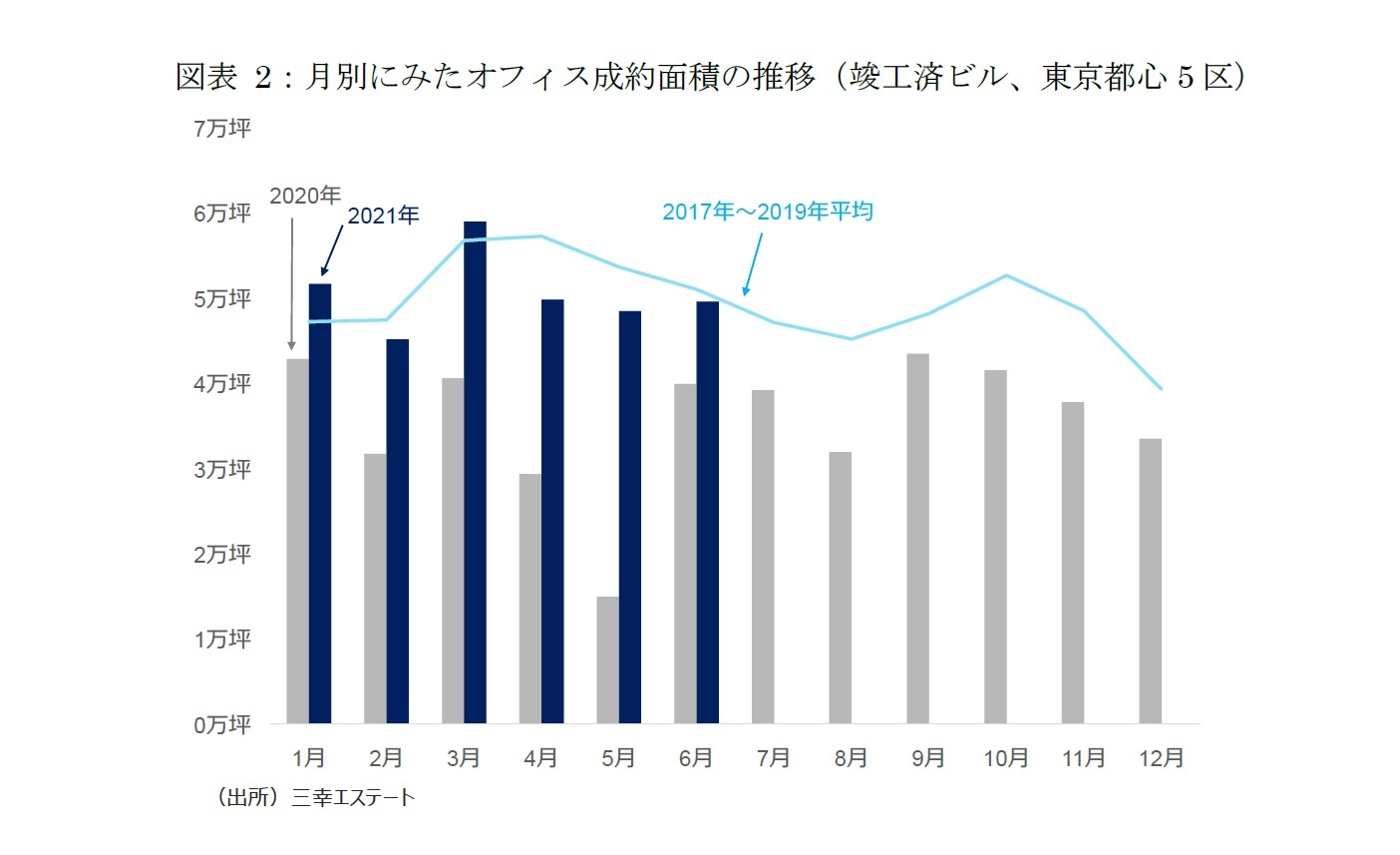

1――オフィス成約面積は今年に入り回復に向かう

もっとも、2021年上期の成約面積が2019年を下回った一因として、新築オフィスビルの供給減少が挙げられる。成約面積を未竣工ビルと竣工済ビルに分けて見ると、未竣工ビルが3万坪(2019年対比▲8万坪)にとどまったのに対して、竣工済ビルは30万坪(同+2万坪)に増加した(図表1)。竣工済ビルの成約面積は、コロナ前の3年(2017年~2019年)と同程度の水準となり、例年並みにまで回復している。

2 三幸エステート「オフィスマーケット調査月報」を参照。

3 過去平均は、2017年から2019年の平均。

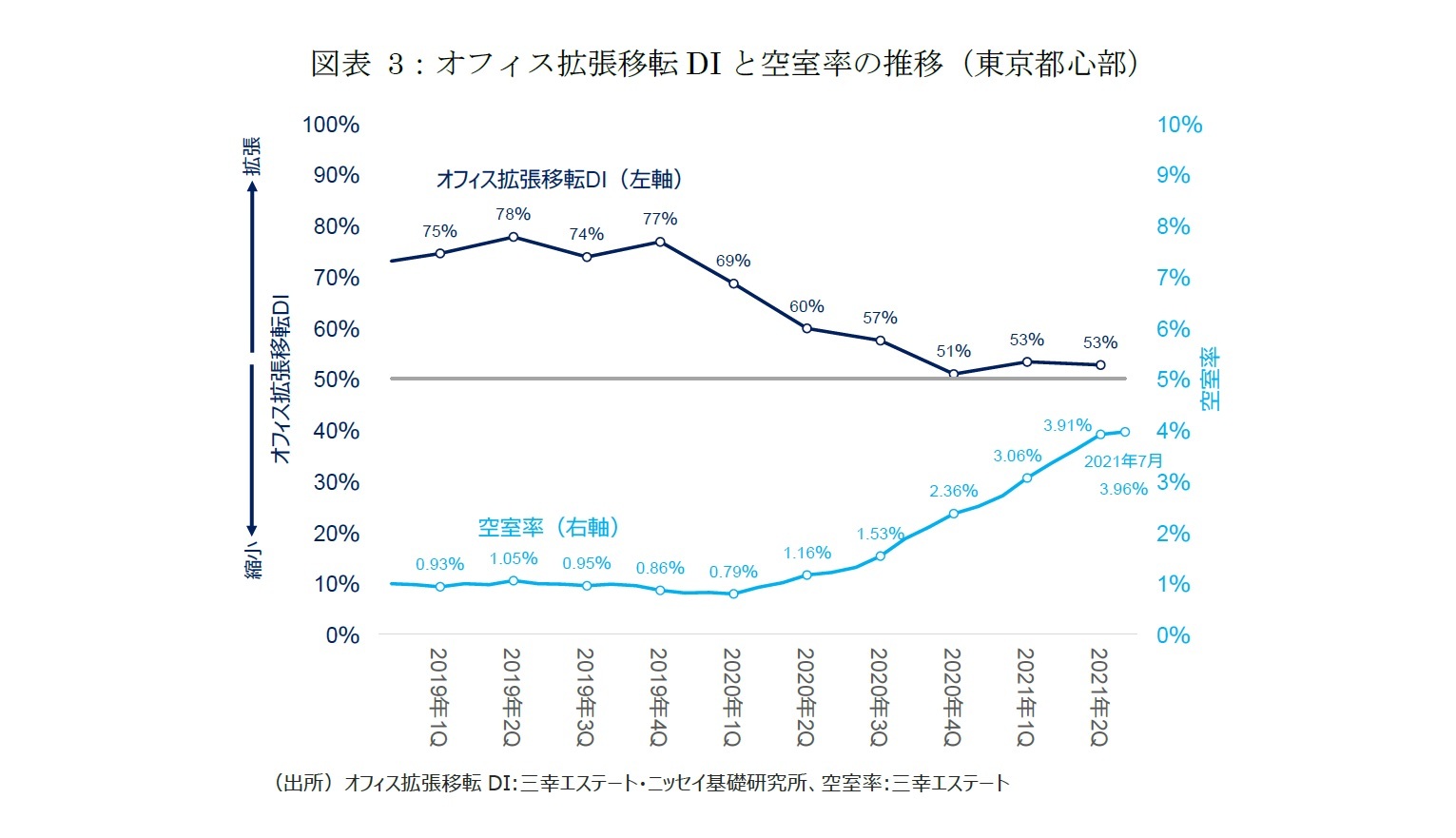

2――様々な変化が現れた2021年上期のオフィス拡張移転DIの動向

4 東京都心部は、東京都心5区主要オフィス街および周辺区オフィス集積地域(「五反田・大崎」「北品川・東品川」「湯島・本郷・後楽」「目黒区」)。詳細は、三幸エステート「オフィスレントデータ2021」 27ページを参照。

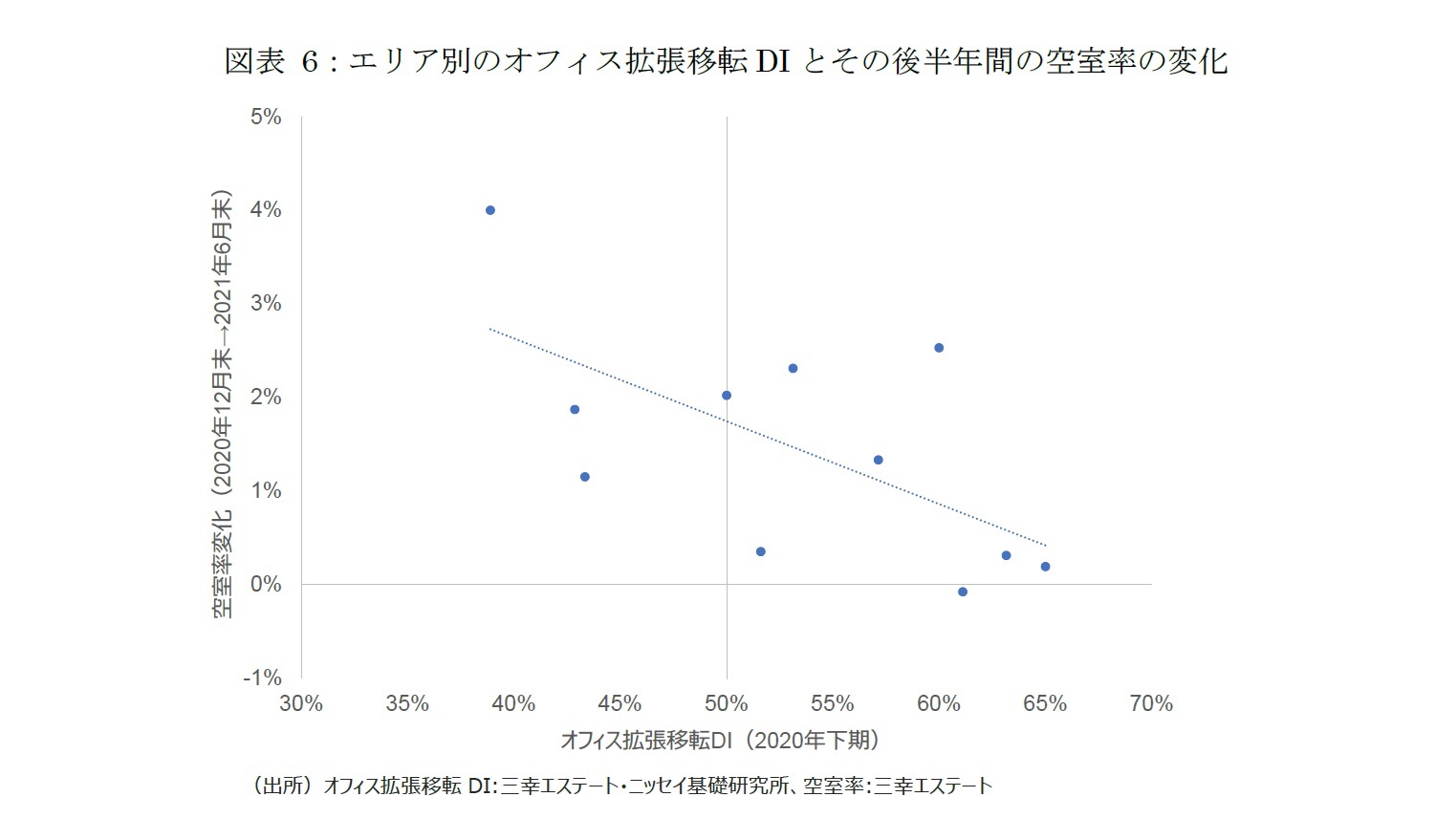

東京都心部のオフィス拡張移転DIは、オフィス市況が活況であった2019年は70%台で推移していた(図表3)。2018年以降、新築オフィスビルの大量供給が続いたにもかかわらず、こうした企業の旺盛なオフィス拡張意欲がオフィス床の大量供給を吸収し、空室率は2019年1月に初めて1%を下回り、その後もタイトな需給バランスが継続した。

しかし、2020年にコロナ危機が訪れると、オフィス拡張移転DIは2020年第1四半期の69%から2020年第4四半期の51%へと急低下した。空室率についてもその後やや遅れて上昇に転じ、2020年末には2.36%へ上昇した(ボトム対比+1.57%)。

2021年第1四半期と第2四半期のオフィス拡張移転DIは53%となり、拡張と縮小が均衡する水準で横ばいに転じた。昨年来の低下にいったん歯止めがかかる一方で、オフィス床解約の影響が大きく空室率の上昇が続いており、7月には3.96%となった(昨年末比+1.60%)。

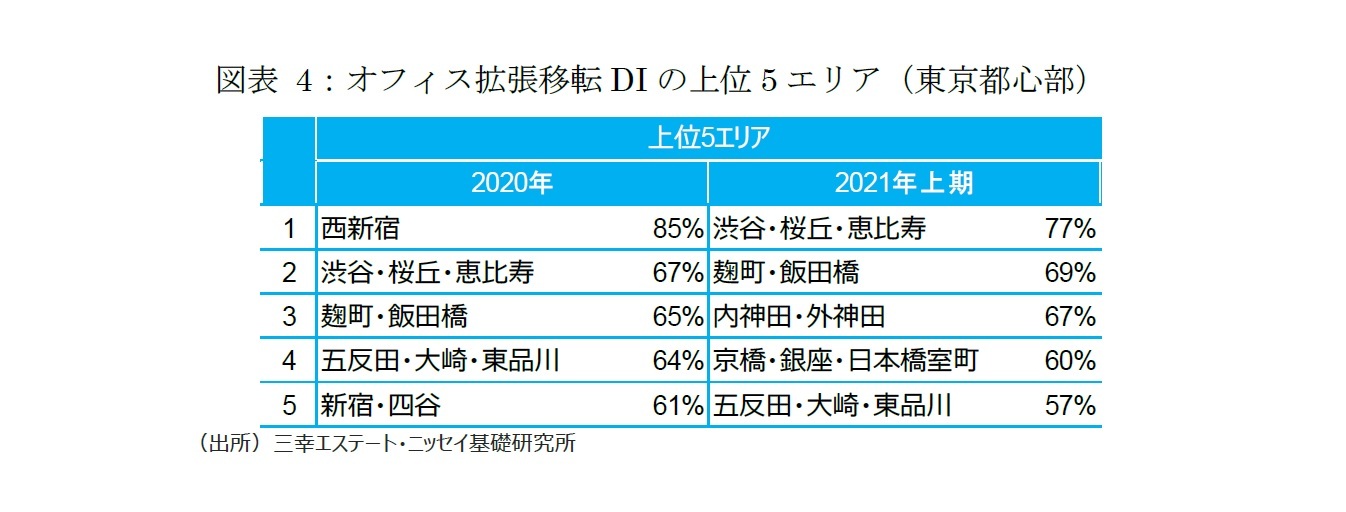

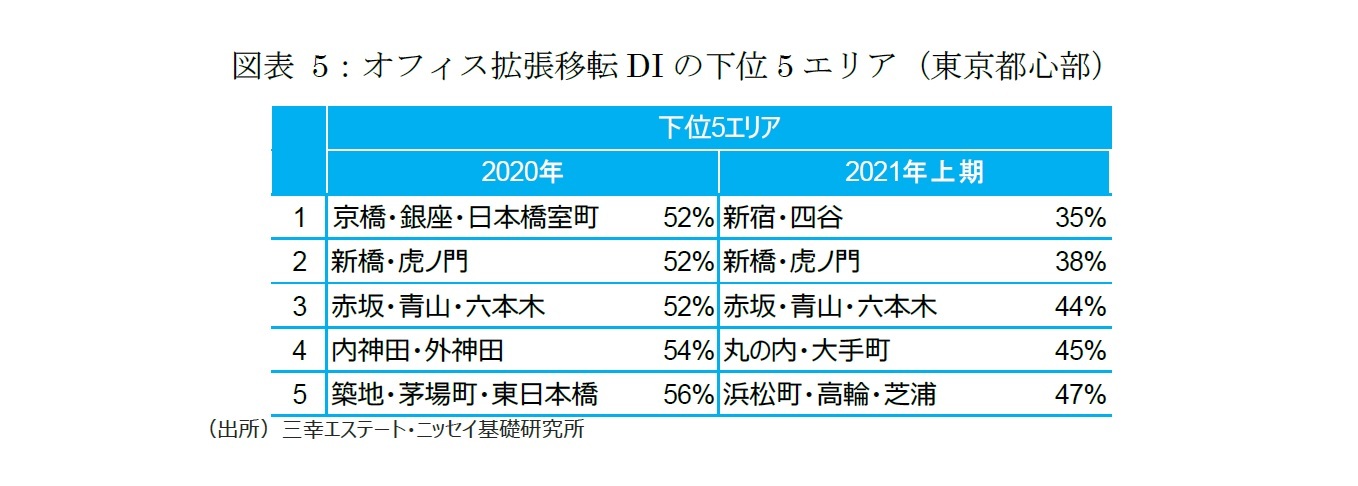

東京都心部の16エリアを対象に、オフィス拡張移転DIをエリア別に比較する5。2021年上期に拡張移転の多かった上位5エリアを見ると、第1位が「渋谷・桜丘・恵比寿(オフィス拡張移転DI 77%)」となり、続いて「麹町・飯田橋(同69%)」、「内神田・外神田(同67%)」、「京橋・銀座・日本橋室町(同60%)」、「五反田・大崎・東品川(同57%)」の順となった(図表4)。

5 東京都心部の各16エリアの概要については、末尾の【参考資料2】「本稿の東京都心部16エリアと三幸エステート「オフィスレントデータ2021」記載エリアの対応表」を参照。

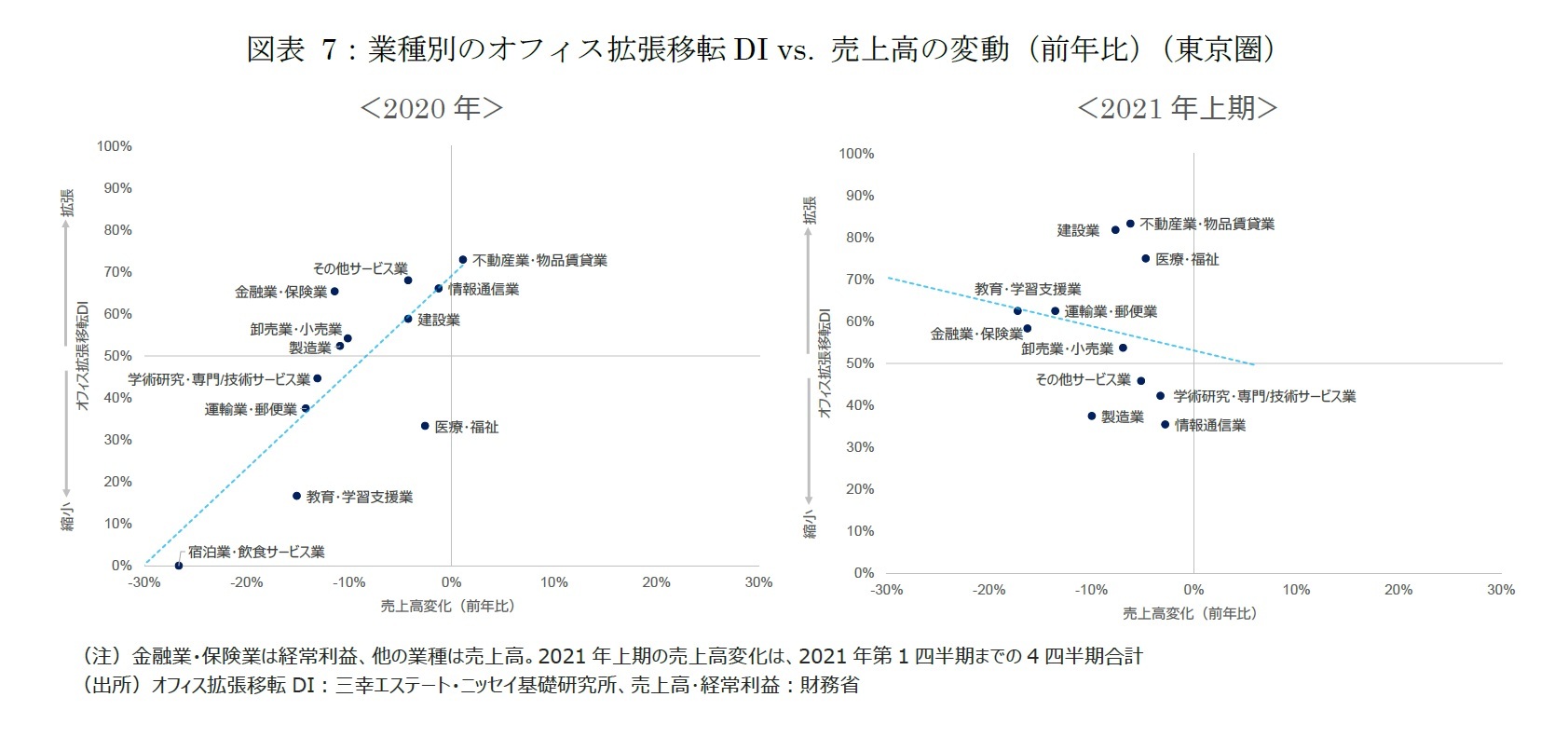

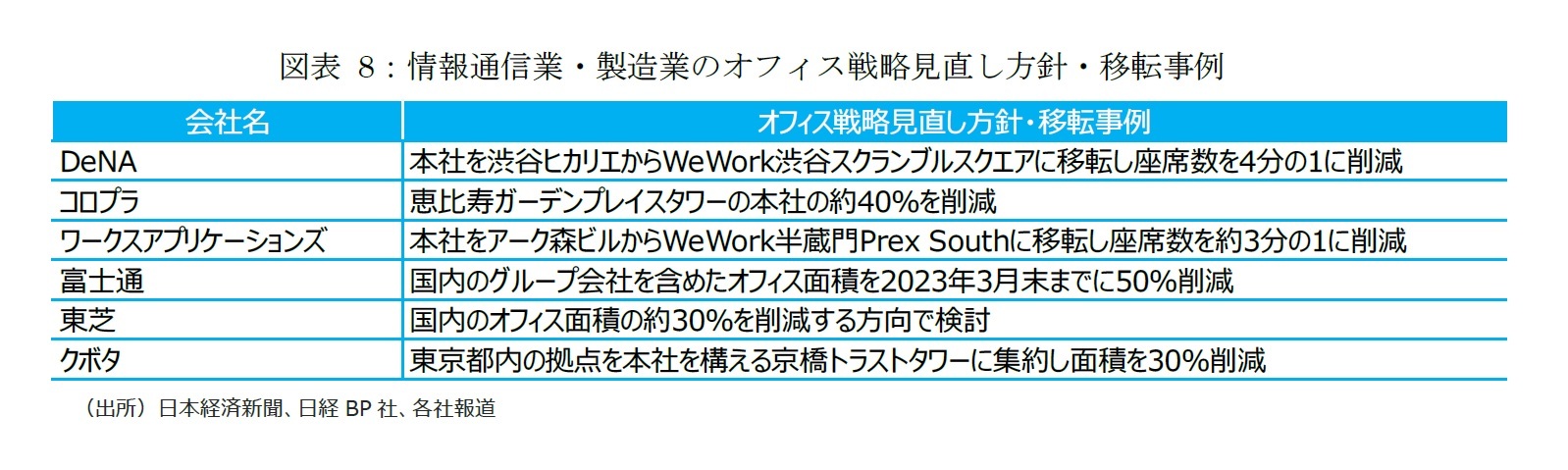

東京圏6におけるオフィス拡張移転DIを業種別に比較する。2020年に見られた売上高の変動とオフィス拡張移転DIの相関は、2021年上期には見られなくなった。図表7は、横軸に売上高の変動(前年比)を、縦軸にオフィス拡張移転DIを示している。2020年は、両者の相関が高く、業績不振の業種を中心に縮小移転が増加し、オフィス拡張移転DIが低下した。具体的には、売上高の減少率が大きい「宿泊業・飲食サービス業」や「教育・学習支援業」のオフィス拡張移転DIが低いのに対して、売上高の減少率が小さい「不動産業・物品賃貸業」や「その他サービス業」、「情報通信業」のオフィス拡張移転DIは総じて高い傾向が見られた。

6 東京都、神奈川県、埼玉県、千葉県。業種別の分析を行うために十分なデータ数を確保するため、本分析は東京都心部ではなく、東京圏とした。

(2021年09月10日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【成約事例で見る東京都心部のオフィス市場動向(2021年上期)-「オフィス拡張移転DI」の動向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

成約事例で見る東京都心部のオフィス市場動向(2021年上期)-「オフィス拡張移転DI」の動向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.