新着記事をお届け!

欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

長期保証措置や移行措置の適用については、各社説明を行っているが、ここでは、これらの措置の適用による影響が最も大きいAvivaの例を紹介する。

まずは、技術的準備金の移行措置に関しては、概ね以下の内容等が記載されている。

・適用会社

・移行措置の再計算

・移行控除の適用の考え方及び算定方法

・移行救済の制限

・グループでの移行効果

・適用による影響

D.2.2.1 生命保険最良推定負債のための方法論及び非経済的前提

(c)移行措置(未監査)

Aviva Groupは、以下の会社に、技術的準備金に関する移行措置を適用している。

英国事業の申請は、2016年1月1日以降の使用に関して、監督当局(PRA)の承認を受けた。

英国事業に対する適用は、2016年1月1日からPRAによって承認された。

技術的準備金に関する移行措置は、PRAが2年毎又はリスクプロファイルが大幅に変更された場合はより頻繁に再計算することを要求している。次の法的単体は、内部再保険アレンジメントに対する変更を受けて、2020年1月1日に移行措置をリセットしている。

Aviva Life&Pensions UK Limited(UKLAP)

Aviva International Insurance Limited(AII)

技術的準備金に関する移行措置は、2016年1月1日から2031年12月31日までの16年間にわたって直線的に減少する。移行措置を再計算すると、再計算された金額は2031年12月31日までの残存期間にわたって直線的に減少する。

QRTでは、移行控除は、最初に法人レベル(又は法人内の同種リスクグループレベル)でリスクマージンに適用され、次にリスクマージンが使い果たされた場合にのみ最良推定負債に適用される。移行控除額の合計が(同種リスクグループレベルで)総リスクマージンを超える場合、超過分は各事業部門の総控除額への寄与に比例して、最良推定負債に対して配分される。2020年12月31日現在、当グループ全体の技術的準備金に関する移行措置からの最良推定負債の減少は、技術的準備金の合計4,147百万ポンド(未監査)(2019年は4,480百万ポンド)のうちの0百万ポンド(未監査)(2019年は230百万ポンド)だった。

無制限の移行控除額は次の差に基づいている。

・ソルベンシーIIベースの再保険回収額控除後の技術的準備金で、該当する場合はマッチング調整及びボラティリティ調整の影響を含み、評価日のSFCRのこのセクションに記載されているアプローチに従って計算される。そして

・ソルベンシーIのポジション。英国では第1の柱及び第2の柱の個別資本評価(ICA)の技術的準備金のうち大きい方で、再保険回収額を控除し、評価日に適用可能な個別資本ガイダンス(ICG)を考慮したものである。

必要に応じて、移行救済は、ソルベンシーIIの財源(移行救済の適用後のソルベンシーIIの技術的準備金、その他の債務及びSCRの合計として定義される)が、ソルベンシーIの第1の柱及びソルベンシーIIの第2の柱の財源(ICAの技術的準備金、その他の負債、及びICA/ICGの合計として定義される)の最も不利なものを下回らないことが確実になるように制限される。ソルベンシーIIの財源は、ソルベンシーIIの発効日以降の新契約を含めて決定される。AIIについては、生損保事業全体での財源テストを実施している。

上記の制限は、もはや当グループのいずれの法人にも適用されていない。

グループレベルでは、移行措置の影響は、個々の法的単体の移行措置の影響の合計である(即ち、 グループ内取引の影響を排除していない)。

(以下、省略)

・ボラティリティ調整の説明

・適用会社

・通貨毎のVAの水準

・適用による影響

(b)ボラティリティ調整

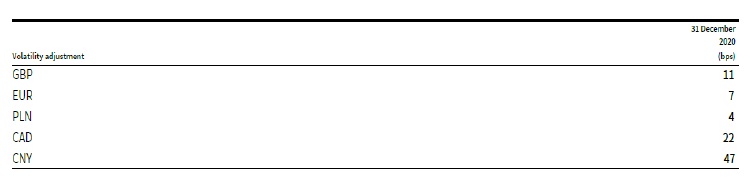

ボラティリティ調整(VA)は、市場における流動性の低下又は信用スプレッドの極端な拡大、特に国債に関連するスプレッドの一時的な歪みを反映することを意図している。VAはEIOPAによって規定され、ウェブサイト上の基本リスクフリーレート曲線と共に公開されている。

英国では、PRAは、AVLAP、Aviva Insurance Limited(AIL)(損害保険業務)及びAII(生命保険及び損害保険業務)に適用される申請を承認してきた。当グループの英国以外の重要な欧州経済地域(EEA)(フランス、アイルランド、イタリア、ポーランド)では、アイルランド政府の規制当局(アイルランド中央銀行)により承認されており、フランス及びイタリアでは承認申請の必要がない。該当する場合、VAは、MAが適用されない全ての負債に適用される。例外は、承認された申請に沿って、VAが適用されないUK Lifeにおけるユニットリンク契約である。各通貨のVAは、欧州委員会実施規則参照2019/228に記載されているとおり、以下の表に記載されている。シンガポール、トルコ及びインドでは、EIOPAやPRAによってVAが提供されておらず、VAが適用されていない。

長期保証及び移行措置の影響は、段階的アプローチを用いてQRT S.22.01.22に開示されている。 ボラティリティ調整をゼロに設定することによる影響の定量化は、移行措置の適用除外後に行われることに注意する必要がある。実際には、VAの撤廃により技術的準備金に対する移行救済が増加するため(移行救済の承認を得ている当グループの事業体にとって)影響はより低くなる可能性がある。

(以下、省略)

・マッチング調整の説明

・適用会社及び適用ポートフォリオとマッチング調整の水準

・対象となる資産の説明

・内部再保険における考え方

・適用による影響

D.2.2.3 経済的前提

(c)マッチング調整

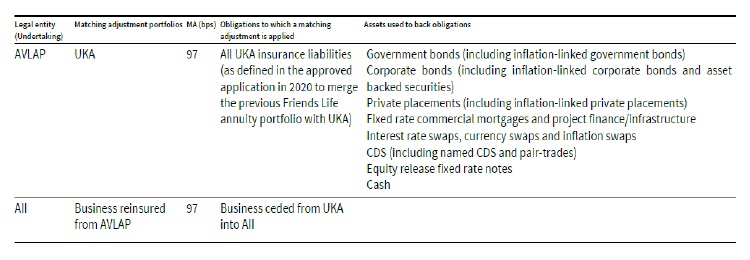

Avivaは、AVLAPとAIIの特定の負債にマッチング調整(MA)を適用する。

マッチング調整は、キャッシュフローが比較的固定されており(例えば、将来の保険料や解約リスクがない)、満期まで保有する予定で、相対的に固定されたキャッシュフローを有している資産と十分にマッチしている保険負債を評価するためのリスクフリーレートを増加させる。その意図は、満期まで保有される場合、会社は非流動性リスクに関連しているこれらの資産に対して、追加の利回りを得ることができるということである。

グループ方法論

内部再保険者が(自らの留保リスクに関して)受け取ったMA利益は、グループの貸借対照表に保存される。AII MA利益の価値を反映するために、当グループの連結最良推定負債に対して調整が行われる。AVLAP MAの目的上、グループの連結最良推定負債を準備する際に、内部持分発行証券化は破綻しないと仮定されている。

2020年12月31日に使用されたマッチング調整は下表の通りである。

組み入れ対象となる資産

・エクイティ・リリース・モーゲージ資産は、AVLAPの場合のように、これらの資産によって担保された固定クーポン・ノートを保険会社のMAポートフォリオに発行する内部SPVに証券化されている場合には、算入基準を満たす。このような再編成前には、エクイティ・リリース・モーゲージ資産は算入基準を満たさない。このようにして再構築されたエクイティ・リリース・モーゲージ資産は、IFRSの認識中止基準を満たしていないため、内部証券化が行われていないと仮定してソルベンシーⅡの貸借対照表で測定される。

・商業用モーゲージやエクイティ・リリース・モーゲージ資産など、MAに含めることができる外部格付を持たない資産は、内部格付け方法論フレームワークに基づいて、資産管理者による内部格付手法に従って、基本スプレッド(債務不履行や格下げによる予想損失を表す)が付与される。

内部再保険

AIIは、AVLAPのために計算されたものと同一のMAを使用している。これは、後者から前者に出再された契約については、2つの契約の間のクオータシェアのアレンジメントが同一の適格資産及び負債プロファイルを確実にするような方法で設定されているためである。

これらの出再された負債に関連するAVLAPの再保険回収額は、MAなしの基本的なリスクフリー金利期間構造を使用して測定される。一貫性を保つために、AIIにおける再保険の最良推定負債総額は、ポートフォリオ内の全ての資産の利回りから決定されるMAを使用して測定される。再保険回収額に関連するポートフォリオの部分は、ゼロのリスク調整後スプレッド(すなわち、ゼロのMA)を有する。

(以下、省略)

3―まとめ

2020年においては、新たにAllianzとGeneraliがその子会社において、技術的準備金に関する移行措置を適用する等、グループとしての長期保証措置と移行措置の適用状況については、新たな会社の買収等の影響もあって、固定されているものではないことがわかる。ただし、こうした事項がグループ全体のソルベンシーの状況に大きな影響を与えるものにはなっていないこともまた事実である。

次回のレポートでは、SCRとMCRの計算方法の説明等について報告する。

(2021年07月01日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州保険会社が2020年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.