- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 原油価格の注目点と見通し~国内のガソリン高は収まるか?

2021年05月19日

文字サイズ

- 小

- 中

- 大

1――原油価格の注目点と見通し

1|OPECプラス減産縮小でも原油価格は高止まり

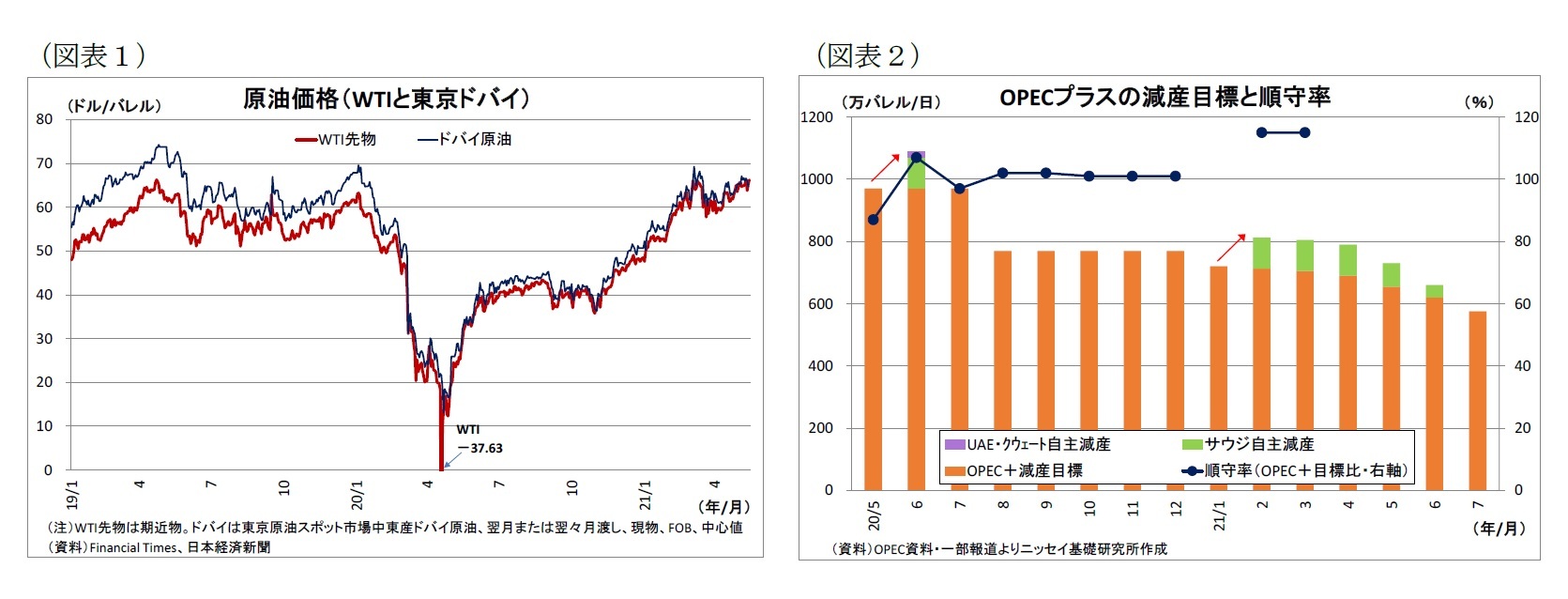

原油価格が堅調に推移している。国際的な指標であるWTI原油先物価格(期近物・終値)は今年2月中旬に新型コロナ流行前の水準(2019年末1バレル61.06ドル)を回復した後も大きな調整を挟むことなく推移し、足元でも65ドル付近と高値を維持している(図表1)。

しかも、この間にはこれまで原油価格を支えてきたOPECプラスによる減産について縮小が決定されるという明確な悪材料があった。

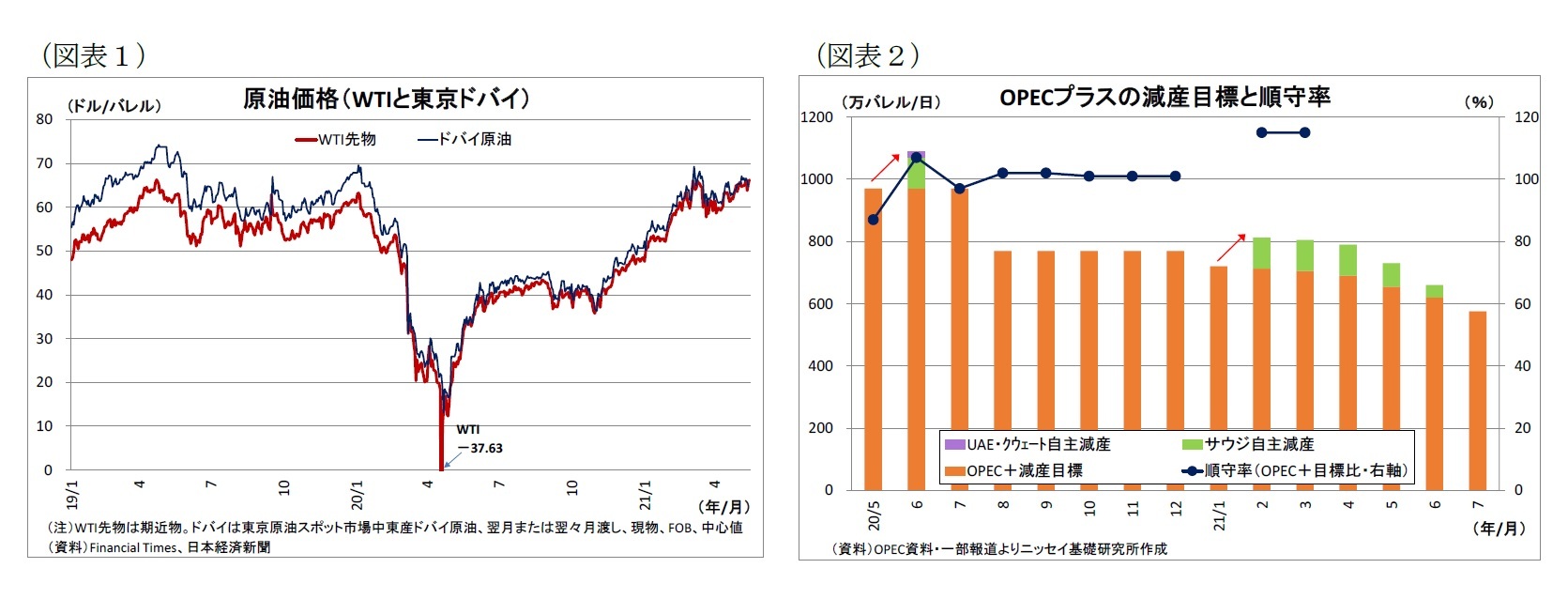

今年4月1日に開催されたOPECプラス会合では、減産維持という大方の予想に反して減産目標の縮小が決定された。具体的には、OPECプラスとしての減産規模を5月から7月にかけて段階的に日量114万バレル縮小(増産)するとともに、2月から4月にかけて自主的に日量100万バレルの減産を行ってきたサウジアラビア(以下、「サウジ」)も同期間において段階的に減産を取りやめることとなった(図表2)。両者を合わせると、3カ月間で日量214万バレルの減産縮小(増産)を行うことになるが、これは世界全体の需要の2%強に当たる無視できない規模だ。

原油価格が堅調に推移している。国際的な指標であるWTI原油先物価格(期近物・終値)は今年2月中旬に新型コロナ流行前の水準(2019年末1バレル61.06ドル)を回復した後も大きな調整を挟むことなく推移し、足元でも65ドル付近と高値を維持している(図表1)。

しかも、この間にはこれまで原油価格を支えてきたOPECプラスによる減産について縮小が決定されるという明確な悪材料があった。

今年4月1日に開催されたOPECプラス会合では、減産維持という大方の予想に反して減産目標の縮小が決定された。具体的には、OPECプラスとしての減産規模を5月から7月にかけて段階的に日量114万バレル縮小(増産)するとともに、2月から4月にかけて自主的に日量100万バレルの減産を行ってきたサウジアラビア(以下、「サウジ」)も同期間において段階的に減産を取りやめることとなった(図表2)。両者を合わせると、3カ月間で日量214万バレルの減産縮小(増産)を行うことになるが、これは世界全体の需要の2%強に当たる無視できない規模だ。

さらに、この間には世界第3位・4位の原油輸入国であるインドと日本での新型コロナ感染拡大という悪材料もあった。

2|原油価格高止まりの要因

(1) 原油需要の回復期待

こうした悪材料があったにもかかわらず、原油価格が高値を維持した最大の要因としては、需要回復期待の台頭が挙げられる。

昨年12月に新型コロナワクチンが実用化され、以降は先行する米国や英国、イスラエルなどで順調に接種が進んだほか、最近ではその他欧州でも着実に接種が進んでいる。さらに、ワクチンの普及を受けて、欧米などでは行動規制を緩和する動きが続いており、経済活動の正常化に伴う原油需要回復期待が台頭した。

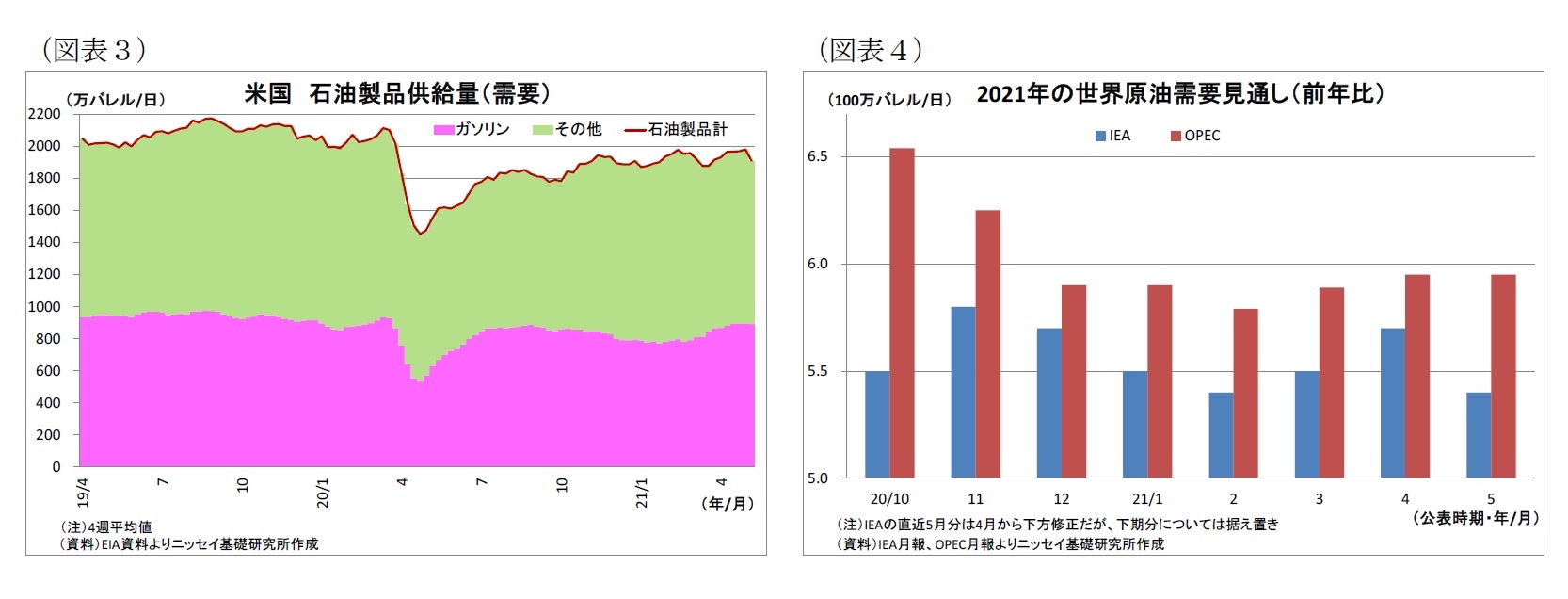

実際、詳細なデータが取れる米国の石油製品供給量(需要)1を見ると(図表3)、新型コロナの流行によって経済活動が大きく落ち込んでいた昨年5月第1週のガソリン供給量は2019年の同期と比べて40%も減少していたが、直近の今年5月第1週時点では2019年の同期比で6.0%減まで回復しており、ディーゼルやジェット燃料なども含めた石油製品全体でも5.2%減とコロナ前と大差ないレベルに到達している。

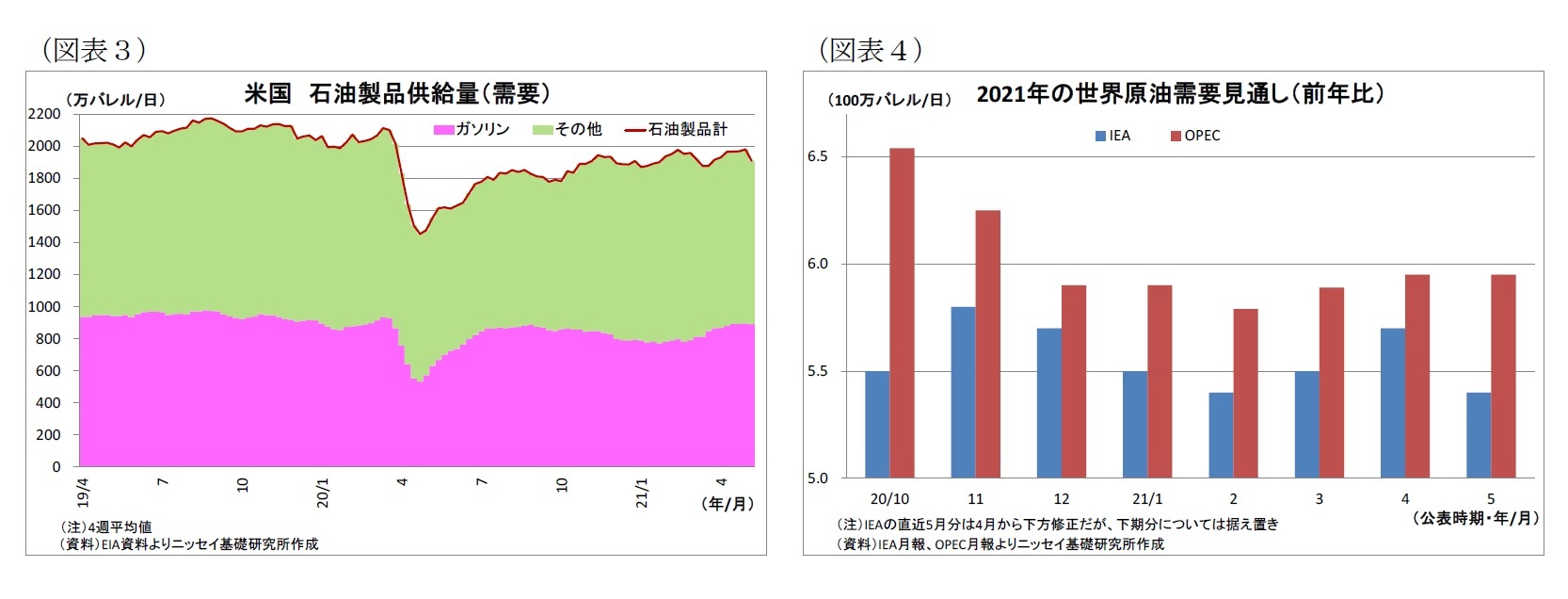

こうした中で国際機関の見方も強気に転じている。月次で公表されているIEA(国際エネルギー機関)月報とOPEC(石油輸出国機構)月報における今年の需要見通しは、今年2月にかけて世界的なコロナ感染拡大を受けて下方修正が続いていたが、3月と4月にはワクチンの普及等を踏まえて連続で上昇修正された(図表4)。インドでのコロナ感染拡大を受けた直近5月の需要見通しも堅調を維持しており、市場参加者の需要回復期待を支えている。

(1) 原油需要の回復期待

こうした悪材料があったにもかかわらず、原油価格が高値を維持した最大の要因としては、需要回復期待の台頭が挙げられる。

昨年12月に新型コロナワクチンが実用化され、以降は先行する米国や英国、イスラエルなどで順調に接種が進んだほか、最近ではその他欧州でも着実に接種が進んでいる。さらに、ワクチンの普及を受けて、欧米などでは行動規制を緩和する動きが続いており、経済活動の正常化に伴う原油需要回復期待が台頭した。

実際、詳細なデータが取れる米国の石油製品供給量(需要)1を見ると(図表3)、新型コロナの流行によって経済活動が大きく落ち込んでいた昨年5月第1週のガソリン供給量は2019年の同期と比べて40%も減少していたが、直近の今年5月第1週時点では2019年の同期比で6.0%減まで回復しており、ディーゼルやジェット燃料なども含めた石油製品全体でも5.2%減とコロナ前と大差ないレベルに到達している。

こうした中で国際機関の見方も強気に転じている。月次で公表されているIEA(国際エネルギー機関)月報とOPEC(石油輸出国機構)月報における今年の需要見通しは、今年2月にかけて世界的なコロナ感染拡大を受けて下方修正が続いていたが、3月と4月にはワクチンの普及等を踏まえて連続で上昇修正された(図表4)。インドでのコロナ感染拡大を受けた直近5月の需要見通しも堅調を維持しており、市場参加者の需要回復期待を支えている。

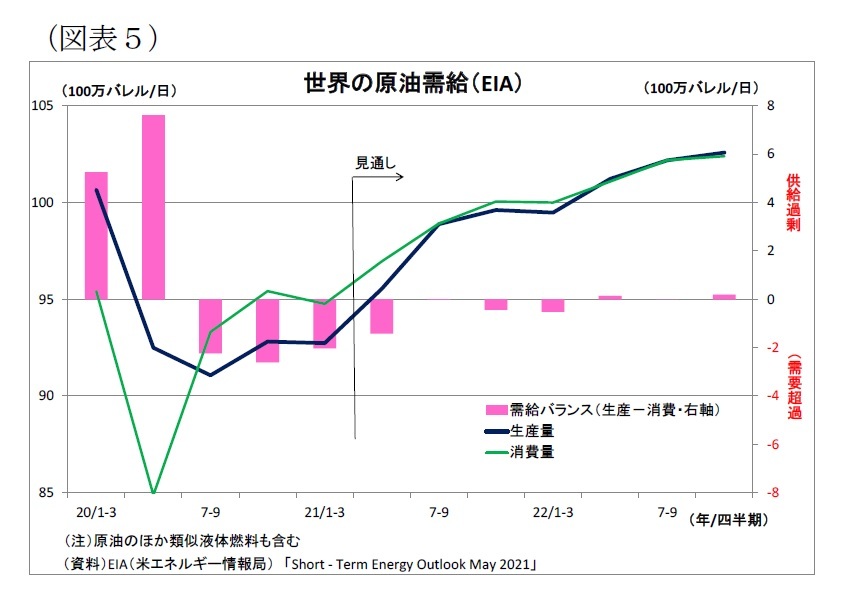

また、EIA(米エネルギー情報局)の推計によれば、世界の原油需給は需要の回復やOPECプラスの減産等を受けて昨年7-9月から足元にかけて需要超過の状態が続いている(図表5)。

また、EIA(米エネルギー情報局)の推計によれば、世界の原油需給は需要の回復やOPECプラスの減産等を受けて昨年7-9月から足元にかけて需要超過の状態が続いている(図表5)。今後についても、OPECプラスによる減産が縮小に向かうことなどによって供給が増加に向かうものの、世界経済の持ち直しを受けて需要の回復が続くことで、タイトな需給状況が続くとの見通しが示されており、こうした先々の需給に対する安心感が市場における原油価格の支えになっている。

1 週ごとの振れが大きいため、トレンドを見るために4週間移動平均値を使用

(2) 金融市場の過剰流動性など

さらに、原油需給以外では、金融市場の環境も原油価格の追い風になってきたと考えられる。

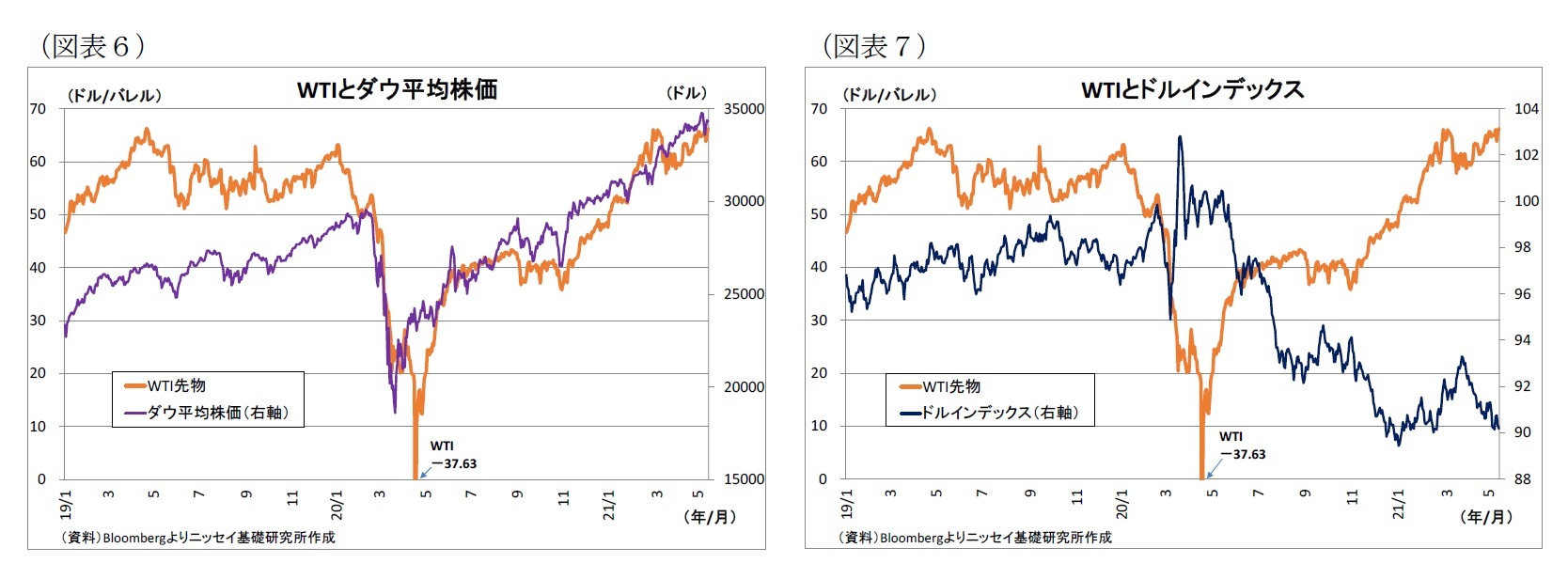

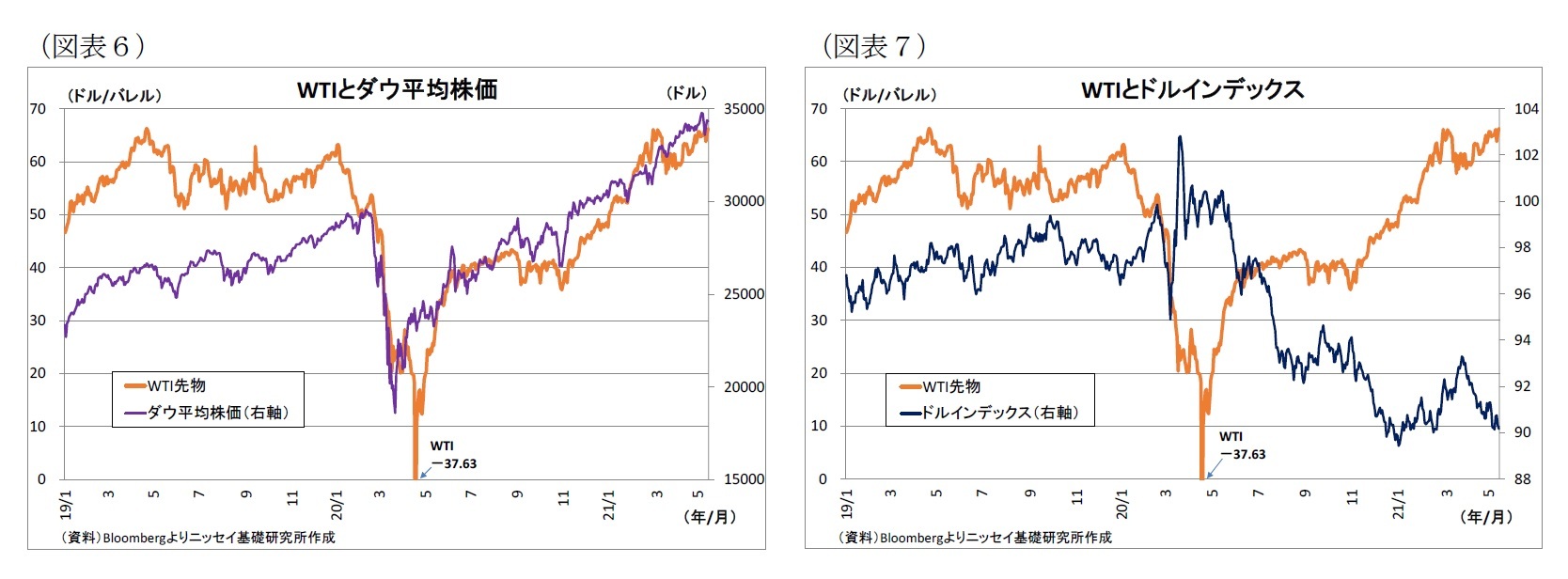

最近はやや不安定化しているものの、これまで、FRBを中心とする主要中央銀行による金融緩和を背景とする過剰流動性が世界的に株価を押し上げ、同じくリスク性資産である原油の価格上昇に繋がってきた(図表6)。株価上昇によって投資余力が高まることで投資家が原油に一部資金を振り向けやすくなったと考えられる。また、金融緩和を背景としてドルの為替レートが低位に押さえられたことで、ドル建てである原油価格の割安感が醸成された状態が続いてきたことも原油価格の支えとなった(図表7)。

ワクチン普及に伴う経済活動の活発化と各国の財政出動と金融緩和を受けた物価上昇観測が、物価上昇に強い実物資産である原油等のコモディティの投資妙味を高め、原油価格の追い風となった面もある。

さらに、原油需給以外では、金融市場の環境も原油価格の追い風になってきたと考えられる。

最近はやや不安定化しているものの、これまで、FRBを中心とする主要中央銀行による金融緩和を背景とする過剰流動性が世界的に株価を押し上げ、同じくリスク性資産である原油の価格上昇に繋がってきた(図表6)。株価上昇によって投資余力が高まることで投資家が原油に一部資金を振り向けやすくなったと考えられる。また、金融緩和を背景としてドルの為替レートが低位に押さえられたことで、ドル建てである原油価格の割安感が醸成された状態が続いてきたことも原油価格の支えとなった(図表7)。

ワクチン普及に伴う経済活動の活発化と各国の財政出動と金融緩和を受けた物価上昇観測が、物価上昇に強い実物資産である原油等のコモディティの投資妙味を高め、原油価格の追い風となった面もある。

3|今後の注目点と見通し

次に、今後の原油価格の行方を考えるうえで注目される材料を挙げると、以下の通りとなる。

<原油相場の注目点>

(1) コロナワクチンの普及とコロナ禍の収束

まず最も注目されるのは、世界経済及び原油需要の回復ペースを左右するコロナワクチンの普及と、それに伴うコロナ禍の収束動向だ。

次に、今後の原油価格の行方を考えるうえで注目される材料を挙げると、以下の通りとなる。

<原油相場の注目点>

(1) コロナワクチンの普及とコロナ禍の収束

まず最も注目されるのは、世界経済及び原油需要の回復ペースを左右するコロナワクチンの普及と、それに伴うコロナ禍の収束動向だ。

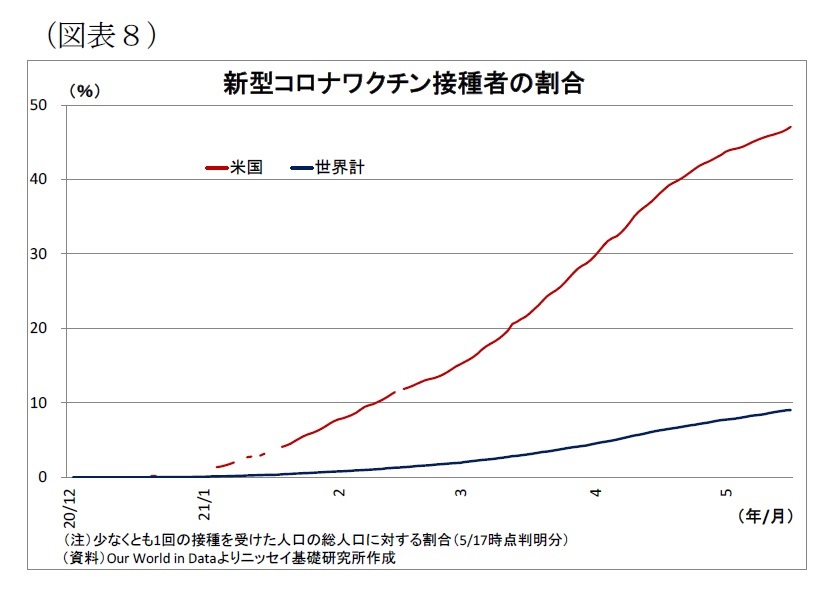

これまでのところ、ファイザーなど欧米が開発したワクチンの有効性は明らかであり、米国や英国、イスラエルといったワクチン接種で先行した国々の感染者数は抑制されている(図表8)。そして、これらのワクチンは、感染力が強いとされる変異ウイルスに対しても一定の有効性が確保されているとの研究結果が多い。

これまでのところ、ファイザーなど欧米が開発したワクチンの有効性は明らかであり、米国や英国、イスラエルといったワクチン接種で先行した国々の感染者数は抑制されている(図表8)。そして、これらのワクチンは、感染力が強いとされる変異ウイルスに対しても一定の有効性が確保されているとの研究結果が多い。現在もコロナの感染抑制のために行動規制をかけている国が多いだけに、ガソリンやジェット燃料等の需要は抑制されている。従って、今後も有効なワクチンが世界で普及を続け、各国で経済や社会活動が正常化に向かえば、原油需要の回復を通じて原油価格の追い風となる。

(2) OPECプラスによる大規模減産の行方

次に注目されるのがOPECプラスによる大規模減産の行方だ。

既述のとおり、OPECプラスは7月にかけて減産を縮小する方針を決めているが、7月の段階でも減産目標が日量576万バレル残り、依然として世界需要の6%に相当する大規模な減産が続くことになる。

OPECプラスを構成する産油国の多くは、可能であれば減産を縮小したいとの意向を持っているため、今後も減産が縮小に向かうことはほぼ既定路線と考えられる。そうした中で、OPECプラスが早いペースで減産の縮小(増産)を進めれば、需給の緩みへの警戒から原油価格が下押しされる。一方、慎重なペースで縮小を進めれば、需給に対する安心感から原油価格の支えになる。

次に注目されるのがOPECプラスによる大規模減産の行方だ。

既述のとおり、OPECプラスは7月にかけて減産を縮小する方針を決めているが、7月の段階でも減産目標が日量576万バレル残り、依然として世界需要の6%に相当する大規模な減産が続くことになる。

OPECプラスを構成する産油国の多くは、可能であれば減産を縮小したいとの意向を持っているため、今後も減産が縮小に向かうことはほぼ既定路線と考えられる。そうした中で、OPECプラスが早いペースで減産の縮小(増産)を進めれば、需給の緩みへの警戒から原油価格が下押しされる。一方、慎重なペースで縮小を進めれば、需給に対する安心感から原油価格の支えになる。

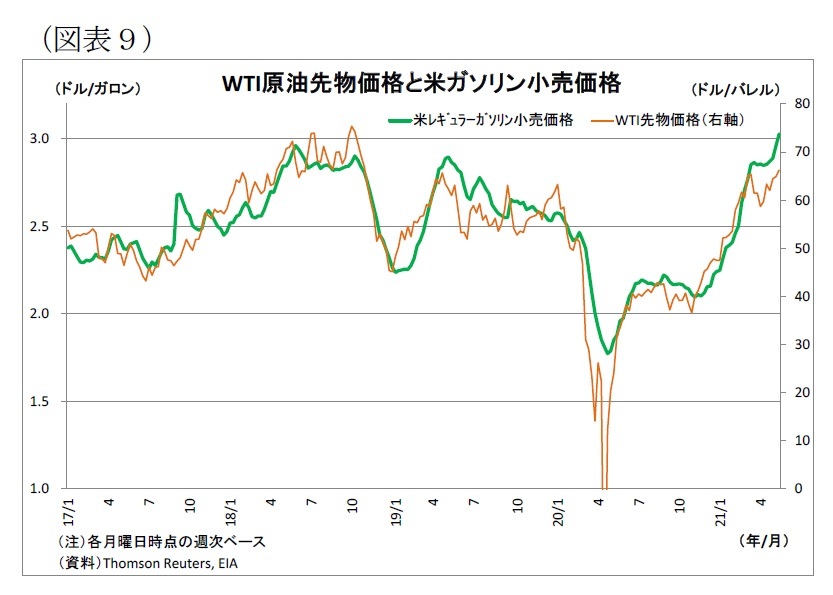

なお、OPECプラスによる減産の行方を占ううえで注目されるのが米政権の出方だ。これまでも、トランプ前政権が米国でのガソリン価格上昇に反発してたびたびOPEC批判を繰り広げ、OPECに減産縮小圧力をかけてきた(図表9)。

なお、OPECプラスによる減産の行方を占ううえで注目されるのが米政権の出方だ。これまでも、トランプ前政権が米国でのガソリン価格上昇に反発してたびたびOPEC批判を繰り広げ、OPECに減産縮小圧力をかけてきた(図表9)。そして、バイデン現政権も今回、OPECプラスの盟主であるサウジに圧力をかけた形跡がみられる。4月1日のOPECプラス会合直前に米国のグランホルムエネルギー長官がサウジのアブドルアジズエネルギー相との電話会談を行い、直後に「手頃で信頼できるエネルギー源の確保に向け、国際協力が重要であることを再確認した」とツイッターに投稿した2。サウジは影響を否定しているものの、ガソリン高を避けたい米政権が介入し、サウジに減産縮小を促したとの見方が専らとなっている。

実際、報道によれば、この会談の直前までサウジは減産規模の維持を主張していたとみられるが、OPECプラス会合では全体としての減産縮小のみならず、サウジ自らの自主減産縮小が決まった。

イエメン武装勢力フーシとの戦闘やイランとの対立などで厳しい安全保障環境にあるサウジが同盟国で兵器の供給源である米政権の意向を全く無視することは容易ではないとみられる。

2 2021年4月1日ロイター報道

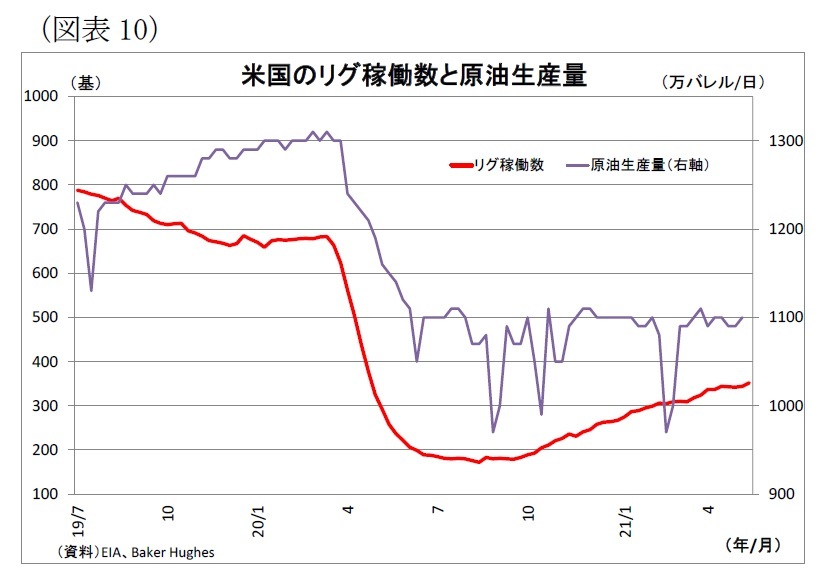

(3) 米シェールの生産動向

(3) 米シェールの生産動向シェールオイルを主体とする米国の原油生産動向も注目材料になる。米国の生産量は、新型コロナの世界的流行に伴う原油価格急落を受けて急減し、以降もコロナ前よりも15%ほど低い水準である日量1100万バレル前後で停滞している(図表10)。

シェール油井の掘削活動量を示すリグ稼働数は緩やかに増加しているうえ、掘削済み・未仕上げ坑井であるDUCの仕上げも進んでいるため、生産活動は緩やかに活発化しているものの、新たな生産は経年に伴う既存の油井からの生産減で相殺されるレベルに引き続き留まっているとみられる。

多くのシェール企業はコロナ禍で財務状況が大きく悪化したため、価格上昇で得られたキャッシュフローを増産投資ではなく投資家への利益還元や債務返済へ優先的に回しているとみられる。

ただし、カンザスシティ連銀が実施している管内産油企業に対する調査によれば、直近1-3月の採算原油レートは平均1バレル53ドルで、足元の価格は十分に利益が出る水準にあることから、今後、米産油企業が増産に舵を切る可能性もある。

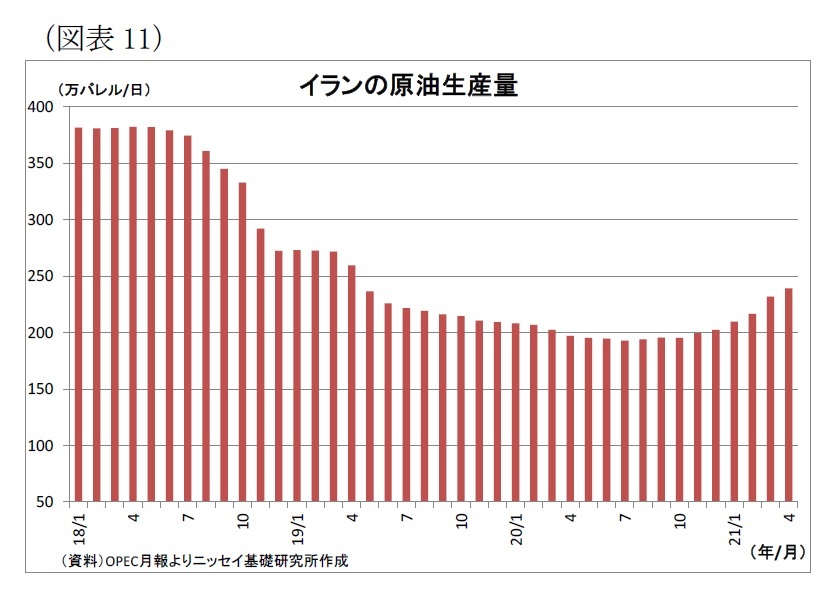

(4) イラン制裁の緩和

(4) イラン制裁の緩和米国以外の国では、イランの生産を巡って米国による制裁の行方も注目される。

同国は核合意から離脱した米国のトランプ前政権から厳しい制裁(輸出制限措置)を課され、大規模な減産を余儀なくされてきた(図表11)。バイデン新政権はイラン核合意への復帰を掲げており、合意に至れば制裁の緩和・解除に伴うイランの増産が可能になる。報道によれば3、イランは既に増産の準備に着手している模様である。イランはOPEC加盟国にもかかわらず減産を免除されているため、制裁が完全に解除されれば、制裁を受ける前の水準である日量400万バレルの生産(現状比150万バレル増)を目指すとみられる。

ただし、制裁解除の行方は未だ不透明だ。核合意の再建に向けた米イランの間接協議が4月上旬に開始され、今も協議が続いている。協議関係国の高官などからはたびたび合意に向けた協議の前進が伝えらえているが4、制裁解除の範囲や条件などを巡って両国の隔たりが埋まっておらず、事態は流動的だ。さらに、イランで来月に予定される大統領選で優勢とされる反米の保守強硬派が勝利すれば、米国との対立が深まり、制裁解除が見通せなくなる恐れもある。

3 2021年5月16日Bloomberg報道

4 昨日もロシア代表のウリヤノフ在ウィーン国際機関常駐代表が協議に「重大な進展があった」ことを明らかにしたと英BBCが報じたが、同氏はその後に「未解決の問題が残っている」とツイートして軌道修正したとのこと(2021年5月19日Bloomberg報道)

(5) 米量的緩和縮小の行方

そして、最後の注目材料が米量的緩和縮小(テーパリング)の行方だ。

FRBは足元の物価上昇率の高い伸びについて「一時的で長続きしない」との見方を再三強調し、当面は現行金融緩和を維持する姿勢を示しているが、ワクチン接種のさらなる普及などから米国経済が今後も順調な回復を続ければ、FRBはいずれ量的緩和の縮小を皮切りに金融緩和の正常化に向けて舵を切ることになる。

既述の通り、FRBによる大規模金融緩和が株高やドル安を通じて原油価格の追い風となってきただけに、その縮小は原油相場の逆風になりかねない。

そして、最後の注目材料が米量的緩和縮小(テーパリング)の行方だ。

FRBは足元の物価上昇率の高い伸びについて「一時的で長続きしない」との見方を再三強調し、当面は現行金融緩和を維持する姿勢を示しているが、ワクチン接種のさらなる普及などから米国経済が今後も順調な回復を続ければ、FRBはいずれ量的緩和の縮小を皮切りに金融緩和の正常化に向けて舵を切ることになる。

既述の通り、FRBによる大規模金融緩和が株高やドル安を通じて原油価格の追い風となってきただけに、その縮小は原油相場の逆風になりかねない。

<原油価格の見通し>

以上の注目材料を踏まえて、WTI先物の年内の見通しを考えると、概ね堅調な推移が予想される。今後もワクチンの生産が急ピッチで進められるとみられるうえ、これまで輸出を控えてきた米国で普及が進んできたことで、同国からの輸出拡大も期待できる。世界におけるワクチン普及とそれに伴う経済活動正常化の広がりが原油需要の回復に寄与することが見込まれ、投資家の需要回復期待も支えるだろう。

ただし、上値は抑制されると見ている。まず、ワクチンの世界的な普及には時間がかかるため、今後も普及が遅れる国々において感染力の高い変異ウイルスがたびたび拡大し、需要の回復を一部抑制するだろう。また、需要の回復に伴って、OPECプラスが段階的な減産縮小を進めると見込まれることも原油価格の重荷になる。既に米国ではガソリン価格が1ガロン3ドルに達しており、これ以上の上昇は景気や政権支持率に悪影響を与えかねないだけに、原油価格がさらに上昇する場合には米政権からOPECプラスに対して増産圧力がかかる事態も想定される。

また、FRBの量的緩和は来年前半にも縮小されると予想されるため、夏場以降にはその地ならしが始まると見込まれることも米株価の圧迫やドル高を通じて原油価格の重荷になりそうだ。

従って、年末にかけてのメインシナリオとしては、コロナの感染やワクチン・行動規制の動向等を受けて上下しつつも、現状の1バレル60ドル台半ばから後半を中心として原油価格が高止まる展開を予想している。

なお、米政権によるイラン制裁の行方については、極めて複雑な政治判断が絡むうえ、イランでの選挙が影響する可能性もあるため予断を許さない。しかしながら、もし原油価格が大きく変動する場合(特にイランの増産で価格が急落する場合)には、サウジを中心とするOPECプラスがこれまで同様に調整弁としての機能を発揮し、減産規模の調整を通じて原油価格の急変動を緩和すると期待される。

以上の注目材料を踏まえて、WTI先物の年内の見通しを考えると、概ね堅調な推移が予想される。今後もワクチンの生産が急ピッチで進められるとみられるうえ、これまで輸出を控えてきた米国で普及が進んできたことで、同国からの輸出拡大も期待できる。世界におけるワクチン普及とそれに伴う経済活動正常化の広がりが原油需要の回復に寄与することが見込まれ、投資家の需要回復期待も支えるだろう。

ただし、上値は抑制されると見ている。まず、ワクチンの世界的な普及には時間がかかるため、今後も普及が遅れる国々において感染力の高い変異ウイルスがたびたび拡大し、需要の回復を一部抑制するだろう。また、需要の回復に伴って、OPECプラスが段階的な減産縮小を進めると見込まれることも原油価格の重荷になる。既に米国ではガソリン価格が1ガロン3ドルに達しており、これ以上の上昇は景気や政権支持率に悪影響を与えかねないだけに、原油価格がさらに上昇する場合には米政権からOPECプラスに対して増産圧力がかかる事態も想定される。

また、FRBの量的緩和は来年前半にも縮小されると予想されるため、夏場以降にはその地ならしが始まると見込まれることも米株価の圧迫やドル高を通じて原油価格の重荷になりそうだ。

従って、年末にかけてのメインシナリオとしては、コロナの感染やワクチン・行動規制の動向等を受けて上下しつつも、現状の1バレル60ドル台半ばから後半を中心として原油価格が高止まる展開を予想している。

なお、米政権によるイラン制裁の行方については、極めて複雑な政治判断が絡むうえ、イランでの選挙が影響する可能性もあるため予断を許さない。しかしながら、もし原油価格が大きく変動する場合(特にイランの増産で価格が急落する場合)には、サウジを中心とするOPECプラスがこれまで同様に調整弁としての機能を発揮し、減産規模の調整を通じて原油価格の急変動を緩和すると期待される。

2――国内のガソリン高は収まるか

1|ガソリン価格の構造と上昇の理由

次に国内に目を転じた場合、国際市場での原油価格変動の影響が一般家計にとって最も直接的かつ顕著に現れるのがガソリン価格となる。

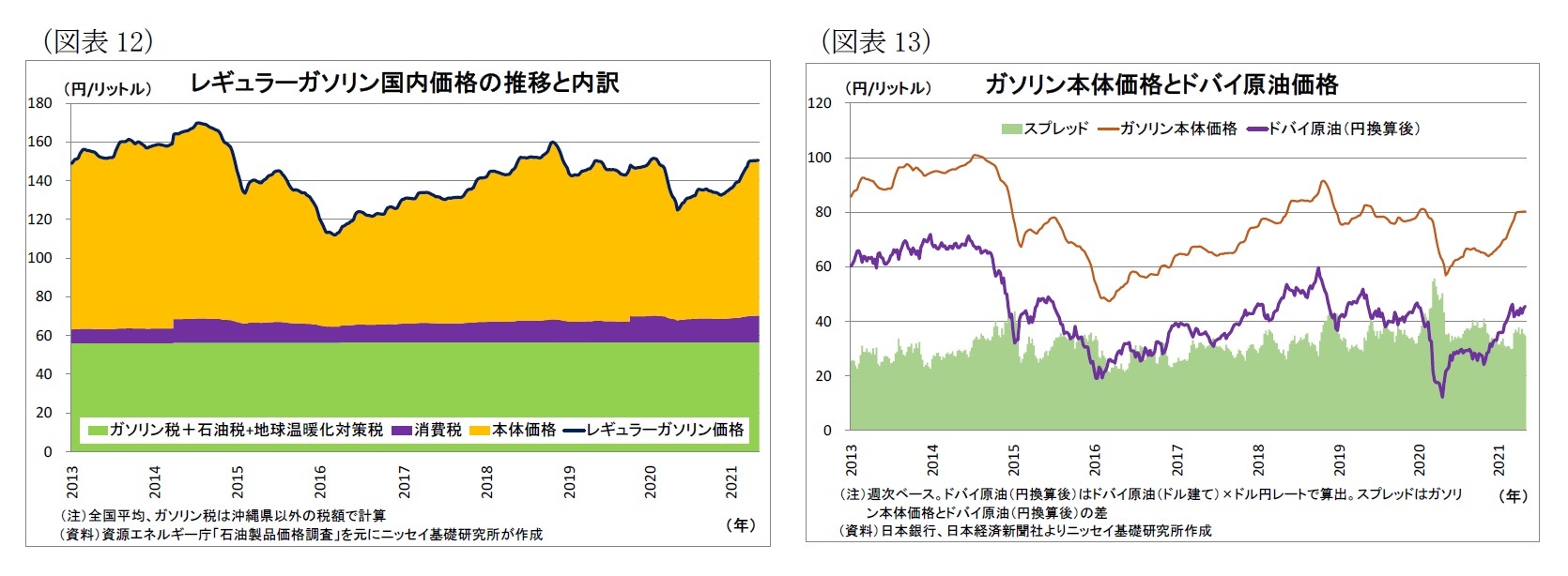

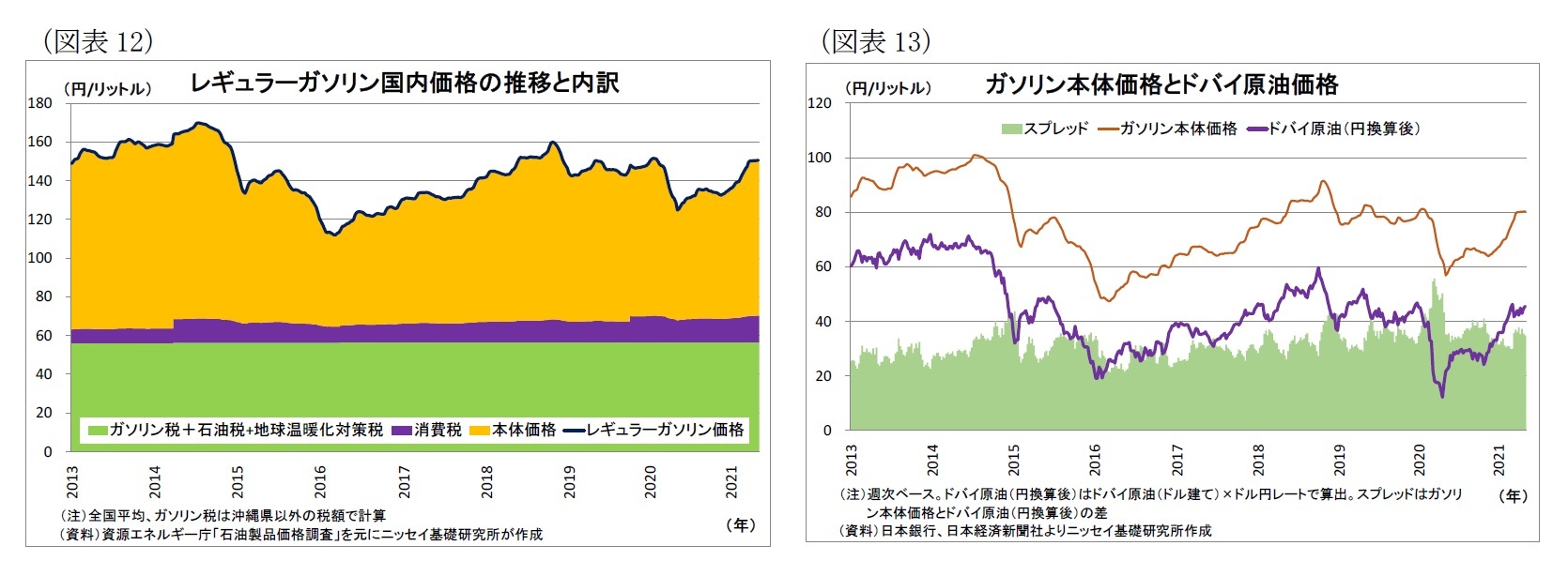

そこで、昨年来の国内レギュラーガソリン価格(小売価格、以下同じ)の動向を確認すると、昨年5月に1リットル124.8円の安値を付けた後は上昇基調にあり、直近5月10日時点では150.6円と1年3カ月ぶりの高値を回復している(図表12)。

ちなみに、ガソリン価格には多額の税金が含まれているため、全てが原油価格の影響を受けるわけではない。ガソリン価格の計算式を示すと、以下の通りとなる。

次に国内に目を転じた場合、国際市場での原油価格変動の影響が一般家計にとって最も直接的かつ顕著に現れるのがガソリン価格となる。

そこで、昨年来の国内レギュラーガソリン価格(小売価格、以下同じ)の動向を確認すると、昨年5月に1リットル124.8円の安値を付けた後は上昇基調にあり、直近5月10日時点では150.6円と1年3カ月ぶりの高値を回復している(図表12)。

ちなみに、ガソリン価格には多額の税金が含まれているため、全てが原油価格の影響を受けるわけではない。ガソリン価格の計算式を示すと、以下の通りとなる。

そして、直近のガソリン価格である1リットル150.6円を各要素に分解すると、ガソリン税・石油税が56.6円、ガソリン本体価格が80.3円、消費税が13.7円と試算される(図表12)。このうち、ガソリン税・石油税は固定であるため、原油価格の影響を受けて変動するのは主にガソリン本体価格ということになる(消費税はその変動幅をさらに増幅する存在)。

そこで、ガソリン本体価格と、日本に輸入される原油の価格指標であるドバイ原油価格4(円換算後)を比較してみると、非常に強い連動性が確認できる(図表13)。そして、両者の差(スプレッド)が石油精製や貯蔵・流通に関するコスト+石油元売り会社・ガソリンスタンド等の利益ということになる。スプレッドは短期的には上下に動くものの、トレンドとしてはほぼ横ばいで、近年は1リットル当たり30円台半ばを中心に推移している。

そこで、ガソリン本体価格と、日本に輸入される原油の価格指標であるドバイ原油価格4(円換算後)を比較してみると、非常に強い連動性が確認できる(図表13)。そして、両者の差(スプレッド)が石油精製や貯蔵・流通に関するコスト+石油元売り会社・ガソリンスタンド等の利益ということになる。スプレッドは短期的には上下に動くものの、トレンドとしてはほぼ横ばいで、近年は1リットル当たり30円台半ばを中心に推移している。

4 ドバイ原油価格もWTI先物とほぼ連動する(図表1参照)

2|ガソリン価格が低下に向かう可能性は?

このように、ガソリン価格は様々な要素に分解されるわけだが、ガソリン税や石油税は固定されており、ガソリン本体価格のうちコストや利益に当たる部分は横ばい圏で推移することを考えると、ガソリン価格が今後下落し、ガソリン高が収束するためには、原油の国際価格が下落するか、(円建て輸入価格を押し下げる)円高ドル安が進行するかのどちらか若しくは両方が必要になる。

既述の通り、筆者の予想では、国際原油価格は世界的な需要回復を受けて今後も当面高止まりする可能性が高い。

このように、ガソリン価格は様々な要素に分解されるわけだが、ガソリン税や石油税は固定されており、ガソリン本体価格のうちコストや利益に当たる部分は横ばい圏で推移することを考えると、ガソリン価格が今後下落し、ガソリン高が収束するためには、原油の国際価格が下落するか、(円建て輸入価格を押し下げる)円高ドル安が進行するかのどちらか若しくは両方が必要になる。

既述の通り、筆者の予想では、国際原油価格は世界的な需要回復を受けて今後も当面高止まりする可能性が高い。

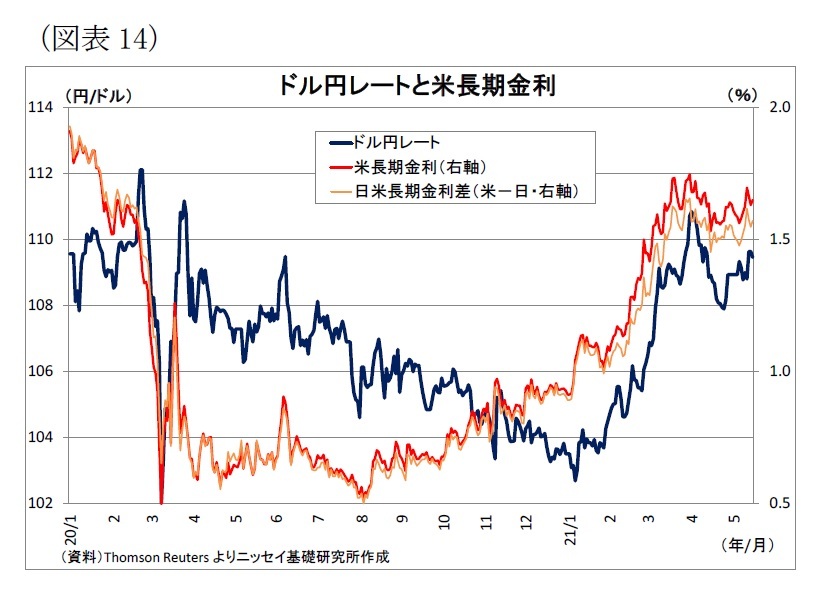

また、円高ドル安の進行も見込み難い。既述の通り、米国経済が今後も正常化に向かうことを受けて、FRBは今年後半に量的緩和縮小の地ならしを進める可能性が高い。その結果、米金利がさらに上昇し、日米金利差の拡大を通じて円安ドル高圧力になると見込まれる(図表14)。

また、円高ドル安の進行も見込み難い。既述の通り、米国経済が今後も正常化に向かうことを受けて、FRBは今年後半に量的緩和縮小の地ならしを進める可能性が高い。その結果、米金利がさらに上昇し、日米金利差の拡大を通じて円安ドル高圧力になると見込まれる(図表14)。従って、国内のガソリン価格は年末にかけて高止まりする可能性が高く、大幅な値下がりは期待しづらい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年05月19日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【原油価格の注目点と見通し~国内のガソリン高は収まるか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油価格の注目点と見通し~国内のガソリン高は収まるか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.