- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 急ピッチで進んだ円安ドル高、持続性をどう見るか?

2021年04月05日

文字サイズ

- 小

- 中

- 大

1.トピック:急ピッチで進んだ円安ドル高、持続性をどう見るか?

ドル円レートは、年初に一時1ドル102円台後半まで円高ドル安が進んだ後に反転し、以降は急ピッチで円安ドル高が進行した。足元の水準は110円台後半と約1年ぶりの円安水準を回復している。この背景を分析し、先行きについて考察する。

(追加経済対策とワクチンがドル高の要因に)

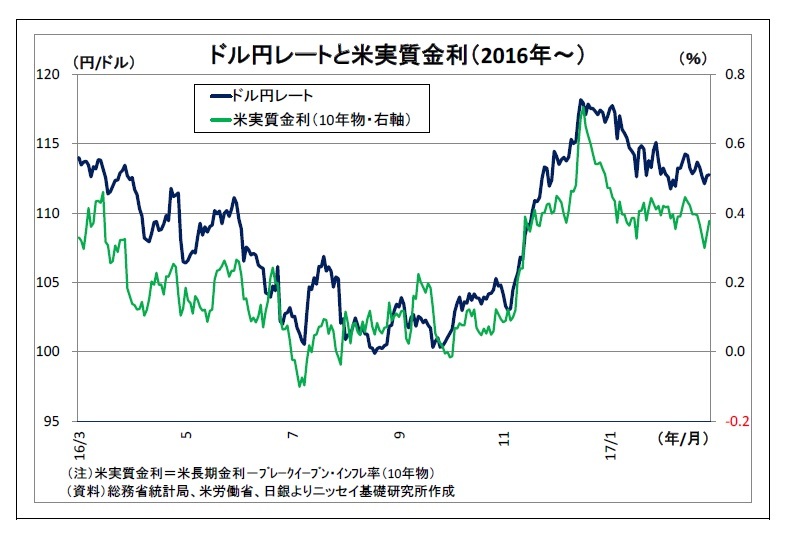

まず、円安ドル高進行の直接的な要因として一般的に挙げられるのは米国10年国債利回り(以下、「米長期金利」)の上昇だ。ただし、振り返ってみると、米長期金利が上昇に転じたのは昨年夏であり、以降は緩やかな上昇を続けていたのだが、今年年初までは円高ドル安基調が継続していた(表紙図表参照)。

この背景には「米実質金利の低迷」があったと考えられる。実質金利は長期金利(名目金利)から市場の予想物価上昇率(ブレークイーブン・インフレ率)を差し引いた物価上昇考慮後の金利水準を意味するが、米国の実質金利(10年物、以下同じ)は昨年夏以降も低迷し、今年年初には一時-1.1%まで低下していた。

一方、年初以降は米長期金利の上昇ペースが加速し、予想物価上昇率の上昇ペースを上回ったことで米実質金利も上昇に転じた。米実質金利は足元で-0.6%台まで浮上している。実質金利の上昇は、実質金利を押し下げることで金融緩和を行っているFRBが量的緩和縮小に転じること(テーパリング)を市場が織り込みつつあることを示唆していると考えられる。このように、米長期金利に加えて実質金利も上昇に転じ、「米金利が名実ともに上昇」に転じたことが、ドル高を促したとみられる。

そして、年初以降の長期金利上昇ペースの加速と実質金利反転のきっかけとしては、米国の上院補選において予想に反して民主党が勝利し、(大統領と上下院の多数派が民主党で揃う)トリプルブルーが実現したことが挙げられる。この結果、米国における早期の追加経済対策成立期待が高まり、米国の景気回復・物価上昇期待が高まったことが金利上昇をもたらした(そして、3月には実際に1.9兆ドルという巨額の経済対策が成立することになった)。

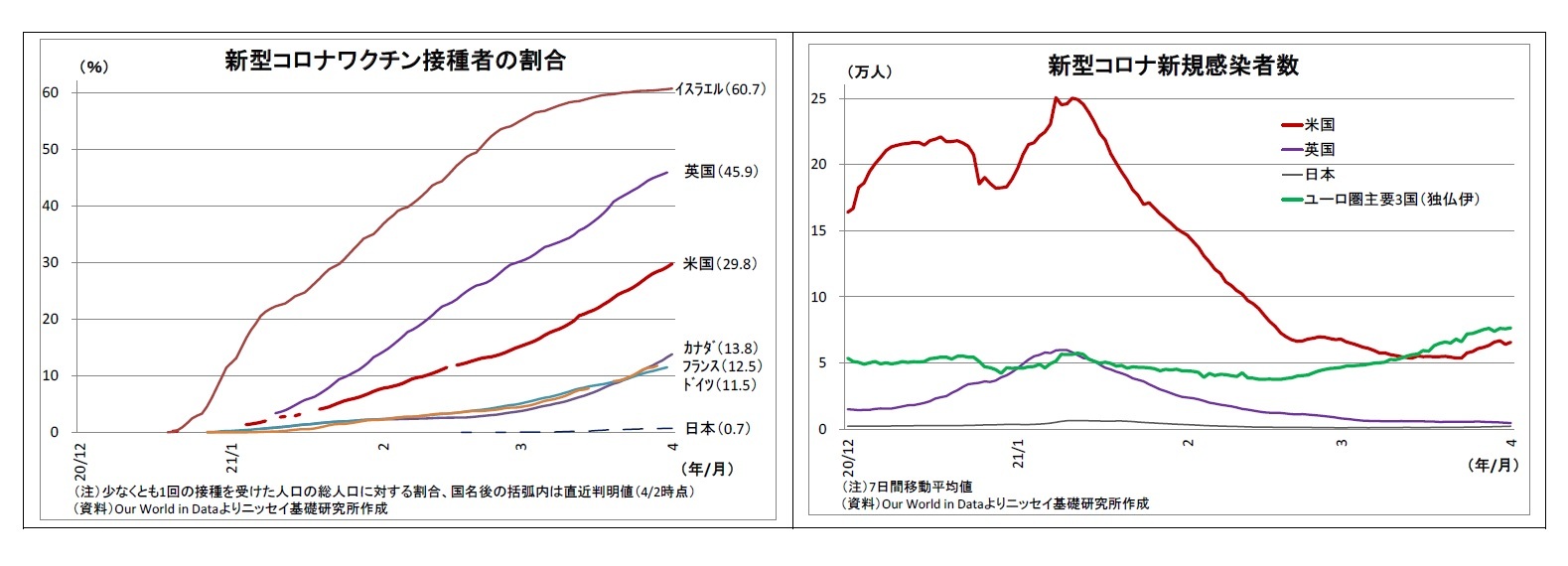

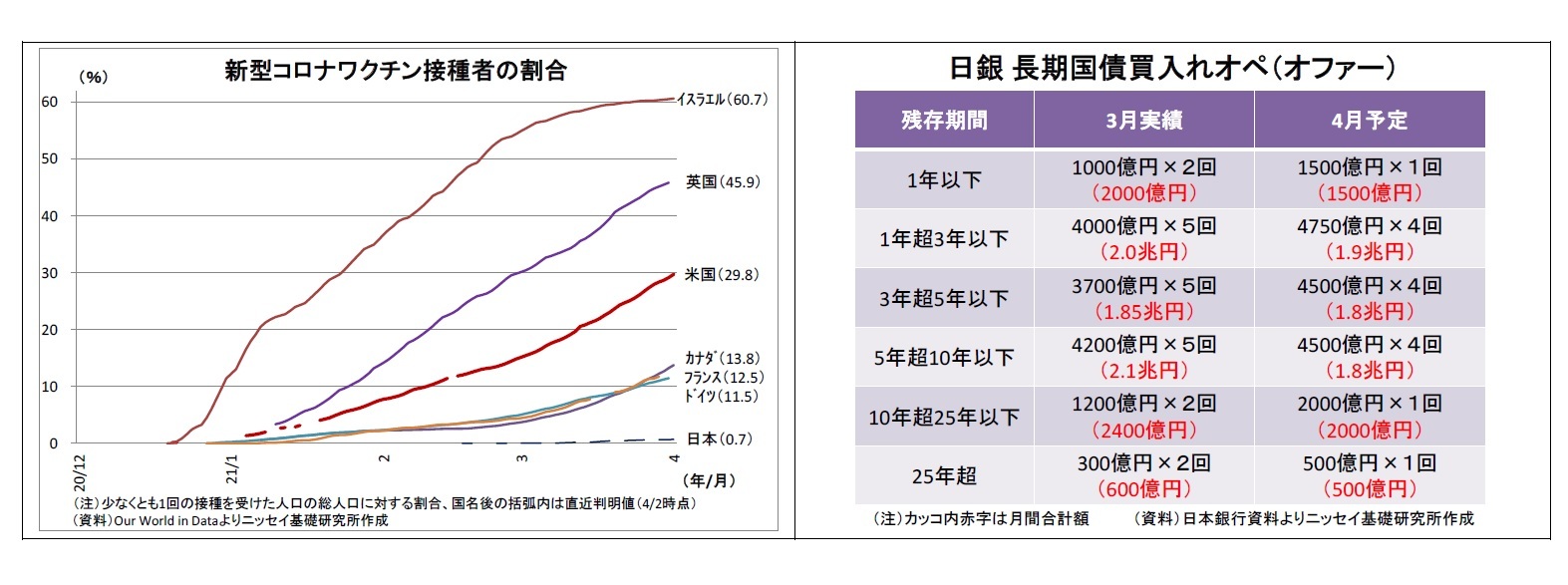

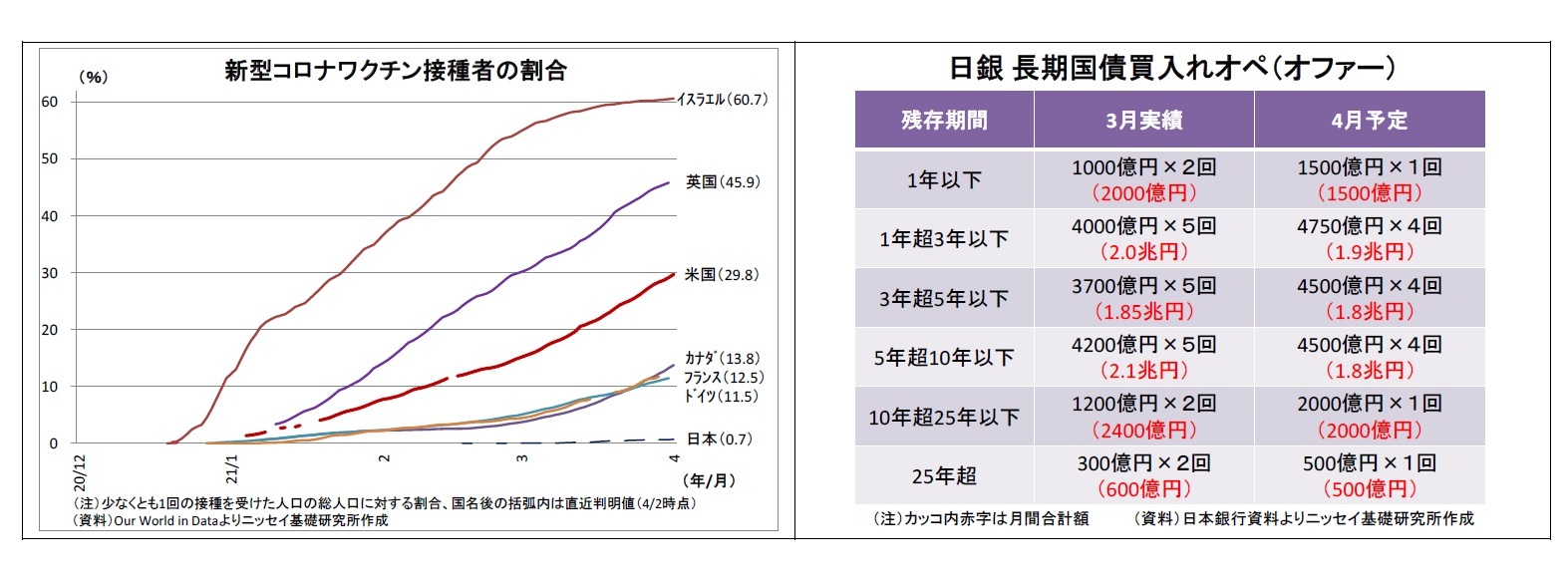

また、米国で新型コロナワクチンの接種が順調に進んできたことも景気回復・物価上昇期待を通じて金利上昇に寄与してきた。米国のワクチン接種者(少なくとも一回の接種を受けた人)の割合は直近で約3割にまで達している。世界最速のペースで接種を進めるイスラエルや英国には及ばないとはいえ、1億人以上の人口を抱える国としては、最速のペースで接種を進めている。バイデン大統領はもともと就任100日後の4月末までに1億回の接種を目標に掲げていたが、3月下旬に前倒しで達成したことを受けて、目標を2億回へと引き上げた。

また、どこまでがワクチンの効果なのかは不明だが、米国のコロナ新規感染者数が1月半ば以降急ピッチで減少し、2月以降も抑制された状況が続いていることも景気回復・物価上昇期待に繋がっている。

まず、円安ドル高進行の直接的な要因として一般的に挙げられるのは米国10年国債利回り(以下、「米長期金利」)の上昇だ。ただし、振り返ってみると、米長期金利が上昇に転じたのは昨年夏であり、以降は緩やかな上昇を続けていたのだが、今年年初までは円高ドル安基調が継続していた(表紙図表参照)。

この背景には「米実質金利の低迷」があったと考えられる。実質金利は長期金利(名目金利)から市場の予想物価上昇率(ブレークイーブン・インフレ率)を差し引いた物価上昇考慮後の金利水準を意味するが、米国の実質金利(10年物、以下同じ)は昨年夏以降も低迷し、今年年初には一時-1.1%まで低下していた。

一方、年初以降は米長期金利の上昇ペースが加速し、予想物価上昇率の上昇ペースを上回ったことで米実質金利も上昇に転じた。米実質金利は足元で-0.6%台まで浮上している。実質金利の上昇は、実質金利を押し下げることで金融緩和を行っているFRBが量的緩和縮小に転じること(テーパリング)を市場が織り込みつつあることを示唆していると考えられる。このように、米長期金利に加えて実質金利も上昇に転じ、「米金利が名実ともに上昇」に転じたことが、ドル高を促したとみられる。

そして、年初以降の長期金利上昇ペースの加速と実質金利反転のきっかけとしては、米国の上院補選において予想に反して民主党が勝利し、(大統領と上下院の多数派が民主党で揃う)トリプルブルーが実現したことが挙げられる。この結果、米国における早期の追加経済対策成立期待が高まり、米国の景気回復・物価上昇期待が高まったことが金利上昇をもたらした(そして、3月には実際に1.9兆ドルという巨額の経済対策が成立することになった)。

また、米国で新型コロナワクチンの接種が順調に進んできたことも景気回復・物価上昇期待を通じて金利上昇に寄与してきた。米国のワクチン接種者(少なくとも一回の接種を受けた人)の割合は直近で約3割にまで達している。世界最速のペースで接種を進めるイスラエルや英国には及ばないとはいえ、1億人以上の人口を抱える国としては、最速のペースで接種を進めている。バイデン大統領はもともと就任100日後の4月末までに1億回の接種を目標に掲げていたが、3月下旬に前倒しで達成したことを受けて、目標を2億回へと引き上げた。

また、どこまでがワクチンの効果なのかは不明だが、米国のコロナ新規感染者数が1月半ば以降急ピッチで減少し、2月以降も抑制された状況が続いていることも景気回復・物価上昇期待に繋がっている。

ちなみに、2016年11月の米大統領選後に発生した大幅な円安ドル高、いわゆる「トランプトレード」も、今回同様、大幅な米金利上昇がその原動力となっていた。

ちなみに、2016年11月の米大統領選後に発生した大幅な円安ドル高、いわゆる「トランプトレード」も、今回同様、大幅な米金利上昇がその原動力となっていた。この時には、米大統領選において、大方の予想に反してトランプ前大統領が勝利し、同氏の掲げる大規模な財政出動が米景気回復・物価上昇をもたらすとの観測が台頭した。さらに、当時のイエレンFRB議長が、1年ぶりの利上げを示唆したことで利上げ期待が高まり、米長期金利と実質金利の急上昇を通じて円安ドル高が進行した。

(ユーロの弱さもドル高の色彩を際立たせる)

また、今年年初以降、ドルに次ぐ国際通貨であるユーロの弱さが目立ち、世界で最も取引量の多い通貨ペアであるユーロドルでユーロ安ドル高が進んだことがドル高の色彩を際立たせたことも、円安ドル高の進行に寄与した。

このユーロ安の背景にはコロナ情勢がある。ユーロ圏は米国に比べて新型コロナワクチンの接種が遅れているうえ、新規感染者数が2月以降増加に転じており、部分的なロックダウンなどの行動規制を強める国が相次いでいる。コロナを抑えられないことでユーロ圏の景気回復が遅れるとの観測が高まり、ユーロの重荷になってきた。

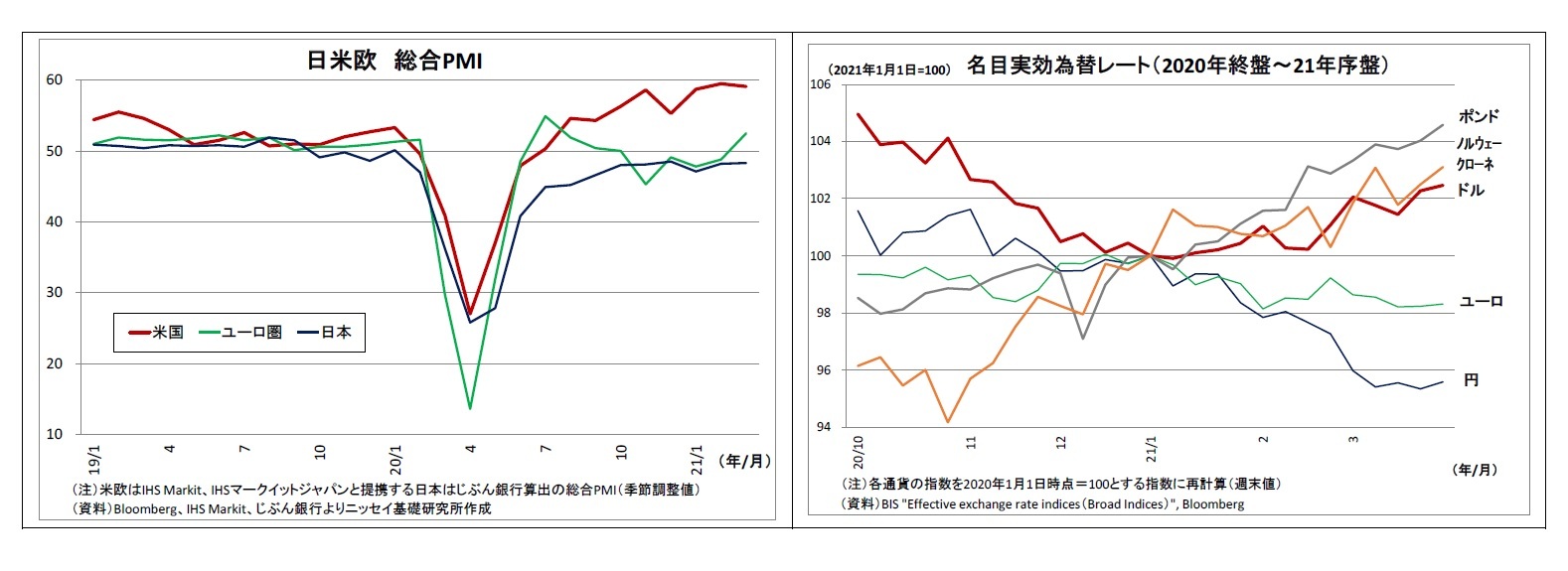

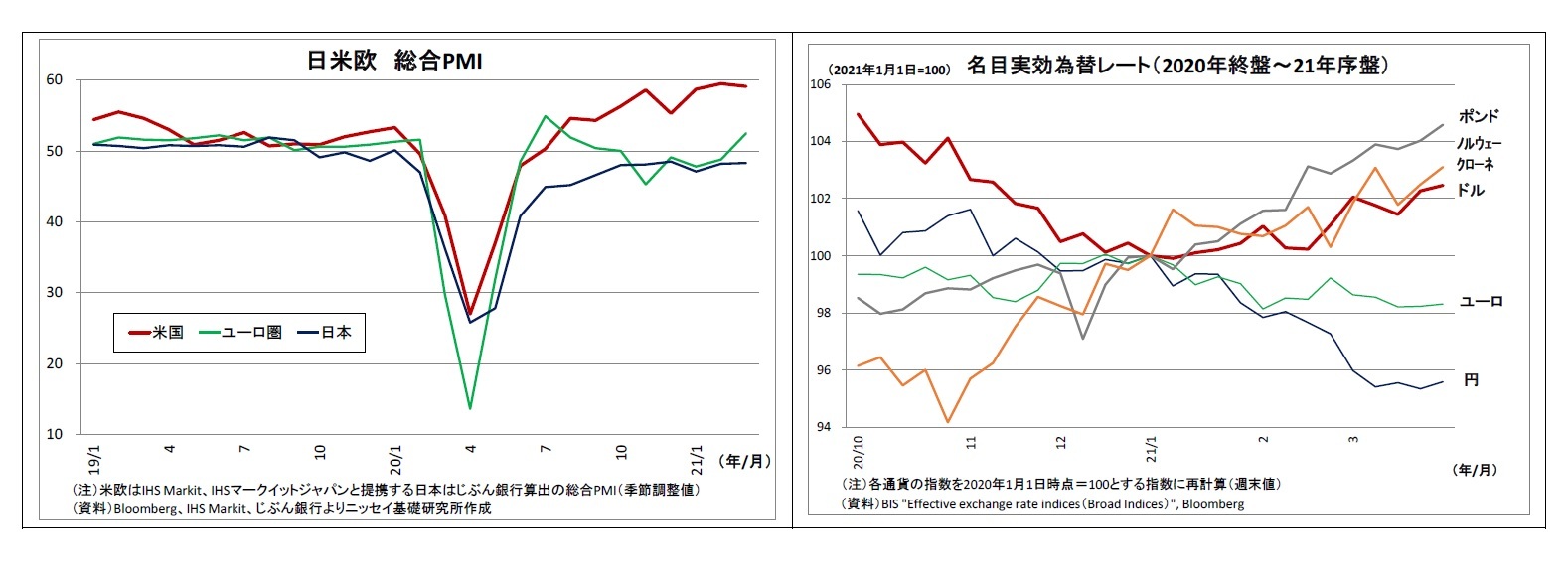

実際、企業の購買担当者らの景況感であるPMIを見ても、ユーロ圏は低迷が続いており、高水準を続ける米PMIとの景況感の格差が鮮明になっている。

また、今年年初以降、ドルに次ぐ国際通貨であるユーロの弱さが目立ち、世界で最も取引量の多い通貨ペアであるユーロドルでユーロ安ドル高が進んだことがドル高の色彩を際立たせたことも、円安ドル高の進行に寄与した。

このユーロ安の背景にはコロナ情勢がある。ユーロ圏は米国に比べて新型コロナワクチンの接種が遅れているうえ、新規感染者数が2月以降増加に転じており、部分的なロックダウンなどの行動規制を強める国が相次いでいる。コロナを抑えられないことでユーロ圏の景気回復が遅れるとの観測が高まり、ユーロの重荷になってきた。

実際、企業の購買担当者らの景況感であるPMIを見ても、ユーロ圏は低迷が続いており、高水準を続ける米PMIとの景況感の格差が鮮明になっている。

なお、年初以降、特段の円高材料が発生しなかったことも円安ドル高に繋がった。日本の景気回復ペースは米国に全く及ばないうえ、ワクチンの接種は主要先進国で最も遅れており、景気回復・物価上昇期待は抑制されている。また、日銀は3月に金融緩和の縮小的な要素を含む政策修正を行ったものの(詳細はP6参照)、依然として出口は遠いと見なされている。

名目実効為替レート1を見ると、年初以降にドルの実効レートが上昇に転じる一方、世界的なリスク選好(株高)地合いの中でリスク回避通貨とされる円はドルのみならず多くの通貨に対して売られ、円の実効レートは下落基調を辿っている。

1 各国通貨と他通貨との2国間為替レートをその国の貿易シェアで按分して指数化したもので、通貨の総合的な強弱感を示す。

名目実効為替レート1を見ると、年初以降にドルの実効レートが上昇に転じる一方、世界的なリスク選好(株高)地合いの中でリスク回避通貨とされる円はドルのみならず多くの通貨に対して売られ、円の実効レートは下落基調を辿っている。

1 各国通貨と他通貨との2国間為替レートをその国の貿易シェアで按分して指数化したもので、通貨の総合的な強弱感を示す。

(今後の見通し・・・ドル高の持続性)

次に先行きについて、今後も円安ドル高の流れが続くかについて考察すると、中期的には円安ドル高基調が続く可能性が高いと考えられる。

目先は、3月に成立した1.9兆ドルの経済対策の効果が顕在化し、米景気回復と物価上昇の追い風になることで米金利上昇圧力が高まる場面がありそうだ。また、今後もワクチンの接種が進むことで、米国では今年後半にも経済活動が正常化に向かうことが期待される。FRBは来年前半の量的緩和縮小に先駆けて、今年後半にもその地ならしを開始し、以後は米金利にさらなる上昇圧力が加わると見込まれる。こうした米金利上昇は引き続きドル高圧力になる。

ただし、今後も順調に円安ドル高が進むとは見ていない。まず、現在の市場は米国経済に関する明るい部分に焦点を当て過ぎており、いずれ影の部分にも目線が向くと予想されるためだ。

2016年11月以降のトランプトレードでは、既述の通り、トランプ政権による大規模な財政出動への期待などにより、選挙直前の1ドル103円台から12月半ばの118円台まで急速な円安ドル高が進んだが、その後はトランプ前大統領による保護主義的な言動や円安けん制発言などを嫌気して揺り戻しが入り、翌1月下旬には112円台まで円高が進んだ。

今回についても、これまではバイデン政権による財政出動に市場の目線が集中していたが、いずれ同じく公約に掲げられていた増税や規制強化といった景気に負の影響を及ぼす政策が現実味を帯び、市場で警戒が台頭する可能性がある。また、トランプ政権下で激化した米中対立については、バイデン政権下でも緩和の兆しが見られず、むしろ人権や安全保障領域ではさらに対立が激化している印象すら受ける。

今後は増税や規制強化、米中対立激化などに対する市場の懸念が台頭することで、ドルの上値が抑えられる場面がたびたび発生するとみている。

また、ドル以外の通貨を巡る情勢変化が円安ドル高の進行を抑制する可能性もある。

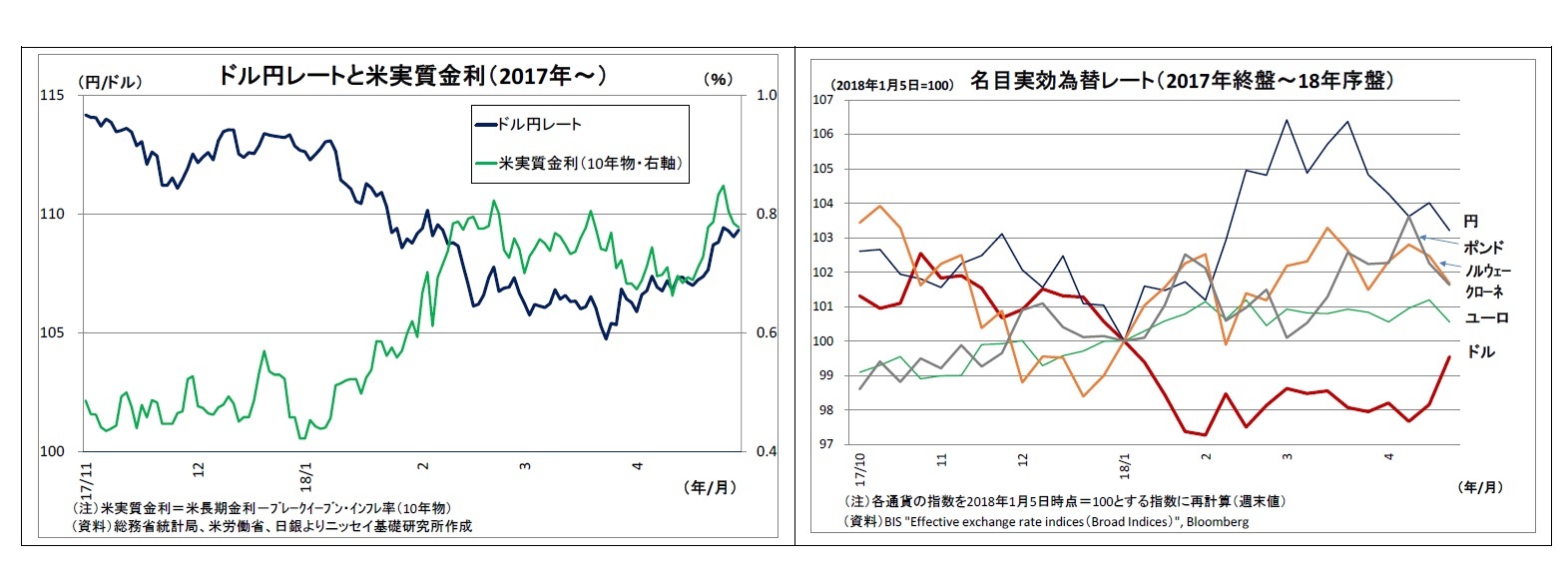

過去を振り返ると、2018年の1月から3月にかけて米金利が大きく上昇したにもかかわらず、円高ドル安が進んだ事例がある。この時には、米トランプ政権による保護主義的な動き2やドル安志向3に対して市場の警戒が高まったことに加えて、悪材料が重なった。ECBの早期緩和縮小観測によってユーロ高が進んだほか、原油高を受けて資源国通貨が上昇したことで為替市場においてドル安の色彩が強まった。また、日銀が国債買入れオペを減額したことを受けて日銀の緩和縮小観測が高まり、円が買われたという事情もあった。

次に先行きについて、今後も円安ドル高の流れが続くかについて考察すると、中期的には円安ドル高基調が続く可能性が高いと考えられる。

目先は、3月に成立した1.9兆ドルの経済対策の効果が顕在化し、米景気回復と物価上昇の追い風になることで米金利上昇圧力が高まる場面がありそうだ。また、今後もワクチンの接種が進むことで、米国では今年後半にも経済活動が正常化に向かうことが期待される。FRBは来年前半の量的緩和縮小に先駆けて、今年後半にもその地ならしを開始し、以後は米金利にさらなる上昇圧力が加わると見込まれる。こうした米金利上昇は引き続きドル高圧力になる。

ただし、今後も順調に円安ドル高が進むとは見ていない。まず、現在の市場は米国経済に関する明るい部分に焦点を当て過ぎており、いずれ影の部分にも目線が向くと予想されるためだ。

2016年11月以降のトランプトレードでは、既述の通り、トランプ政権による大規模な財政出動への期待などにより、選挙直前の1ドル103円台から12月半ばの118円台まで急速な円安ドル高が進んだが、その後はトランプ前大統領による保護主義的な言動や円安けん制発言などを嫌気して揺り戻しが入り、翌1月下旬には112円台まで円高が進んだ。

今回についても、これまではバイデン政権による財政出動に市場の目線が集中していたが、いずれ同じく公約に掲げられていた増税や規制強化といった景気に負の影響を及ぼす政策が現実味を帯び、市場で警戒が台頭する可能性がある。また、トランプ政権下で激化した米中対立については、バイデン政権下でも緩和の兆しが見られず、むしろ人権や安全保障領域ではさらに対立が激化している印象すら受ける。

今後は増税や規制強化、米中対立激化などに対する市場の懸念が台頭することで、ドルの上値が抑えられる場面がたびたび発生するとみている。

また、ドル以外の通貨を巡る情勢変化が円安ドル高の進行を抑制する可能性もある。

過去を振り返ると、2018年の1月から3月にかけて米金利が大きく上昇したにもかかわらず、円高ドル安が進んだ事例がある。この時には、米トランプ政権による保護主義的な動き2やドル安志向3に対して市場の警戒が高まったことに加えて、悪材料が重なった。ECBの早期緩和縮小観測によってユーロ高が進んだほか、原油高を受けて資源国通貨が上昇したことで為替市場においてドル安の色彩が強まった。また、日銀が国債買入れオペを減額したことを受けて日銀の緩和縮小観測が高まり、円が買われたという事情もあった。

今回についても、ユーロの重荷となっているコロナの新規感染者増加は、強化された行動規制の効果などによっていずれ減少に転じ、ユーロの下落基調に歯止めが掛かることが予想される。ワクチンについても、いずれ米国以外の国々でも接種が進むことで、主要先進国における「米国経済の一人勝ち感」は色褪せていくと考えられ、米金利上昇に伴うドル高圧力を緩和させる要因になると見ている。

また、日銀の金融緩和後退観測にも注意が必要になる。日銀は3月の政策修正で「貸出促進付利制度」を導入し、長短金利引き下げ余地を作ったと主張しているが、引き続き引き下げのハードルは高い(後述)。一方で、副作用への対応の一環と見られるが、4月の長期国債買入れ予定は3月の実績から軒並み減額されている。こうした対応が続けば、金融緩和の後退と受け止められて円高圧力が高まる可能性がある。

以上を踏まえてドル円レートの見通しを考えると、当面こそ堅調ながら、遅くとも夏場には一旦調整入りし、110円を割り込む揺り戻しが発生する可能性が高い。その後は、FRBによる量的緩和縮小の地ならしを受けて円安ドル高基調に回帰し、再び110円台を回復するが、ドル高の進行は緩やかなペースに留まると見ている(具体的な予測値はP9表参照)。

また、日銀の金融緩和後退観測にも注意が必要になる。日銀は3月の政策修正で「貸出促進付利制度」を導入し、長短金利引き下げ余地を作ったと主張しているが、引き続き引き下げのハードルは高い(後述)。一方で、副作用への対応の一環と見られるが、4月の長期国債買入れ予定は3月の実績から軒並み減額されている。こうした対応が続けば、金融緩和の後退と受け止められて円高圧力が高まる可能性がある。

以上を踏まえてドル円レートの見通しを考えると、当面こそ堅調ながら、遅くとも夏場には一旦調整入りし、110円を割り込む揺り戻しが発生する可能性が高い。その後は、FRBによる量的緩和縮小の地ならしを受けて円安ドル高基調に回帰し、再び110円台を回復するが、ドル高の進行は緩やかなペースに留まると見ている(具体的な予測値はP9表参照)。

2 2018年1月に太陽光発電製品と大型洗濯機に対するセーフガードを発動

3 2018年1月にムニューシン財務長官が「米国にとってドル安は良いこと」と発言し、市場ではドル安を容認したと受け止められた

(2021年04月05日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【急ピッチで進んだ円安ドル高、持続性をどう見るか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

急ピッチで進んだ円安ドル高、持続性をどう見るか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.