- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 年金改革ウォッチ 2021年3月号~ポイント解説:2021年度の年金額と新型コロナの影響

年金改革ウォッチ 2021年3月号~ポイント解説:2021年度の年金額と新型コロナの影響

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1 ―― 先月までの動き

○社会保障審議会 年金事業管理部会

2月22日(第54回) 日本年金機構の令和3年度計画の策定、その他

URL https://www.mhlw.go.jp/stf/kanribukai-siryo54_00002.html (資料)

2 ―― ポイント解説:2021年度の年金額と新型コロナの影響

*1 年金額改定の仕組みの詳細は、拙稿「2021年度の年金額は、現役賃金と同様に0.1%の減額(前編)」を参照。新型コロナ禍の影響の詳細は同稿の後編に記載したが、同稿より1か月直近の状況を反映した。

1|年金額改定の仕組み:本来の改定(実質価値の維持)とマクロ経済スライド(健全化策)の合算

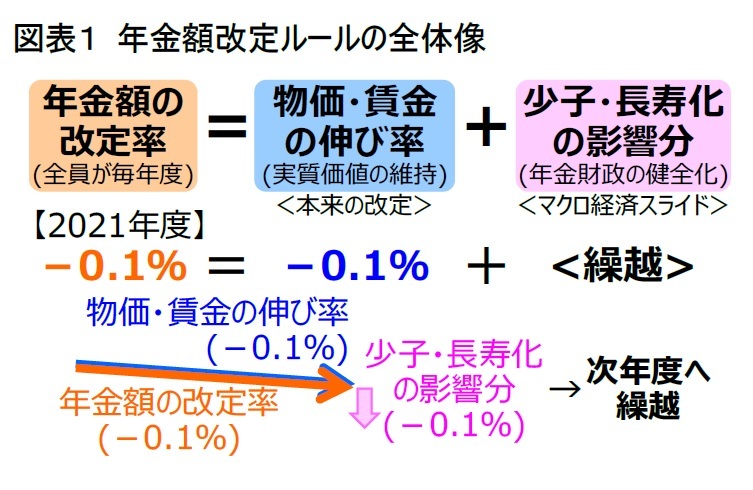

1|年金額改定の仕組み:本来の改定(実質価値の維持)とマクロ経済スライド(健全化策)の合算現在の公的年金額の改定(毎年度の見直し)は、2つの要素から構成されている。1つ目は、物価や賃金の変化に応じて年金額の価値を維持する部分であり、これが年金額改定の基本的な意義である(以下では、本来の改定という)。これに加えて、現在は年金財政を健全化している最中なので、少子化や長寿化の影響を吸収するための調整(いわゆるマクロ経済スライド)も加味される。2021年度の改定では、本来の改定率が-0.1%で、マクロ経済スライドは特例に該当して次年度へ繰り越されたため、年金額の改定率は-0.1%となった(図表1)。

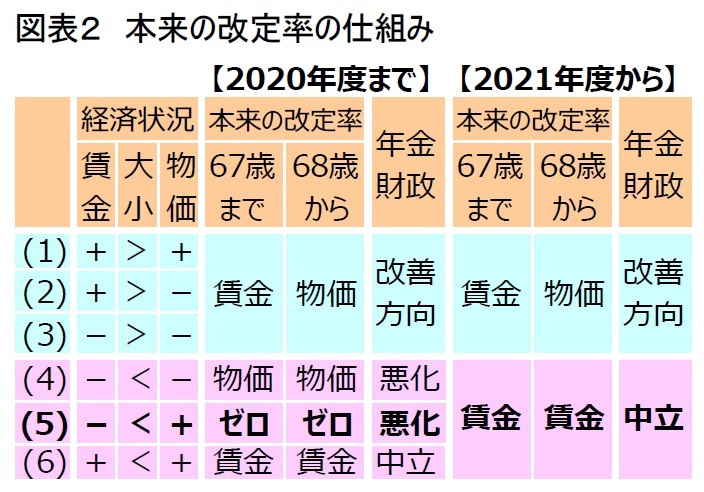

(1) 本来の改定率:2021年度から制度変更

(1) 本来の改定率:2021年度から制度変更本来の改定率は、物価の変動と賃金の変動の組合せで決まる(図表2)。このうち物価変動は、前年の消費者物価指数(総合・暦年平均)の対前年上昇率が使われる。2020年の前半には消費税率の引上げが影響したが、新型コロナ禍の影響もあり、年平均では±0.0%となった。他方、賃金の変動は、前年の物価上昇率と2~4年度前までの実質賃金変動率を合わせたもので、今回は-0.1%だった。

この組合せの場合、以前の制度なら本来の改定率はゼロ%になっていた。しかし2021年度分からは新制度が適用され、賃金変動率と同じ-0.1%になった。改正前の制度では、年金額の伸びが保険料収入を左右する賃金変動率を上回るため、年金財政が悪化する方向に働いていた。しかし、改正後の制度では賃金の伸びで改定するため、年金財政に中立的になる。受給者には痛みを伴う改正だが、現役世代も同様の痛み(賃金の低下)を受けており、いわば痛み分けと言えよう。

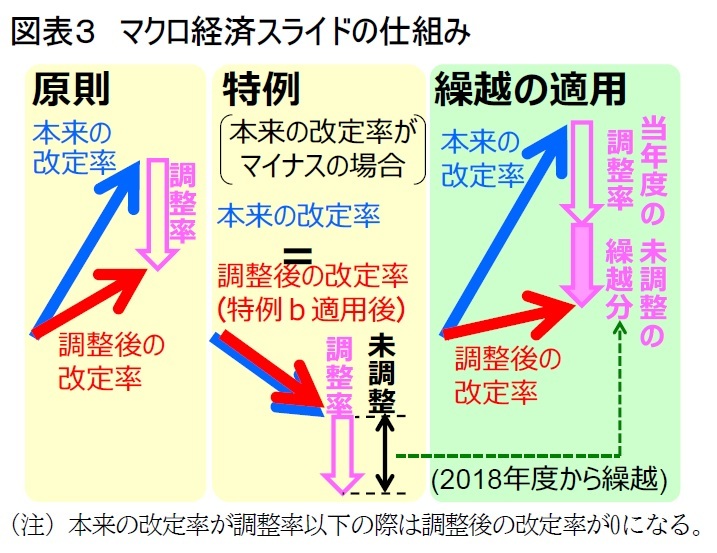

(2) マクロ経済スライド:2018年度から制度変更

(2) マクロ経済スライド:2018年度から制度変更マクロ経済スライドは年金財政の健全化に必要な方策だが、本来の改定率がマイナスの場合には実施されない(図表3)。実施されなかった分は、以前の制度では実施されないままになっていたが、年金財政の健全化を進めるため2018年度からは次年度に繰り越されている。今回は本来の改定率が-0.1%だったため、マクロ経済スライドの調整率-0.1%は次年度へ持ち越された。

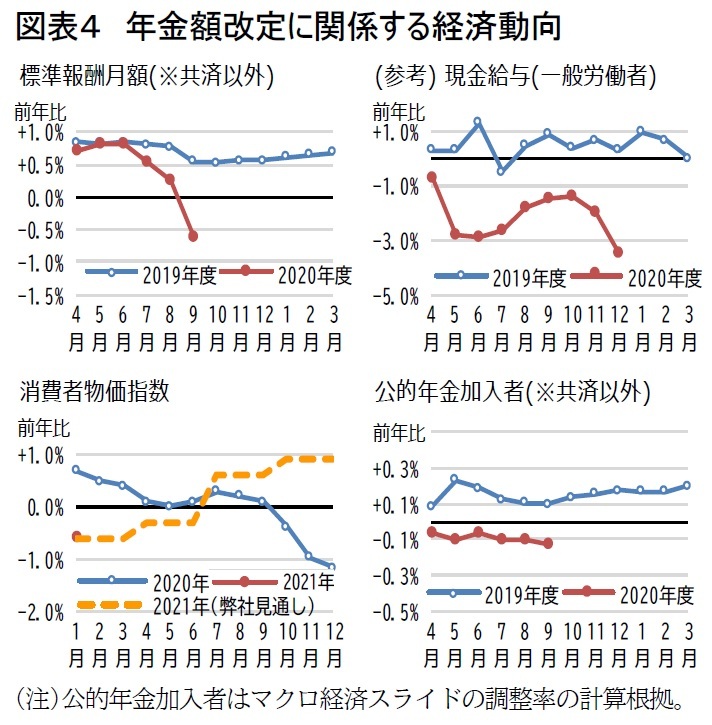

2021年度の年金額は賃金変動率と同じ-0.1%で改定されることになったが、前述の通り、年金額改定に用いられる賃金変動率は前年の物価上昇率と2~4年度前までの実質賃金変動率の合算である。そのため、2020年度の新型コロナ禍の影響は2022年度の改定から3年間に分割して現れる。

2020年度の賃金変動は未確定だが、新型コロナ禍が影響する過程を確認するために、粗い試算を行った。最新の公的年金の事業月報(2020年9月分)によれば、年金計算用の賃金(標準報酬月額)は9月に前年比でマイナスに転じており、10月以降も同じ前年比なら、2020年度平均は-0.1%になる。ただ、毎月勤労統計の現金給与は12月に前年比-3.5%で、この前年比が続けば2020年度平均は-2.5%となる。

2020年度の賃金変動は未確定だが、新型コロナ禍が影響する過程を確認するために、粗い試算を行った。最新の公的年金の事業月報(2020年9月分)によれば、年金計算用の賃金(標準報酬月額)は9月に前年比でマイナスに転じており、10月以降も同じ前年比なら、2020年度平均は-0.1%になる。ただ、毎月勤労統計の現金給与は12月に前年比-3.5%で、この前年比が続けば2020年度平均は-2.5%となる。年金額改定用の賃金変動率は正確な把握が難しいが*2、前述の傾向を単純に織り込めば、2022年度の本来の改定率は-0.8~±0.0%のマイナス水準となる。この場合、年金財政の健全化に必要なマクロ経済スライドは再び繰り越され、ツケがたまる形になる。今後の動向を注視したい。

*2 公務員等(共済組合)を含み、かつ性別や年齢構成等の変化の影響を除去して計算される。

(2021年03月02日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/03 | 成立した年金制度改正が将来の年金額に与える影響 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

| 2025/08/12 | 次期公的年金シミュレーターでは、iDeCoの取崩しイメージも見える化へ~年金改革ウォッチ 2025年8月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/07/08 | 国民年金保険料の納付率は向上。自動引去り利用率の伸び悩みが課題~年金改革ウォッチ 2025年7月号 | 中嶋 邦夫 | 保険・年金フォーカス |

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【年金改革ウォッチ 2021年3月号~ポイント解説:2021年度の年金額と新型コロナの影響】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

年金改革ウォッチ 2021年3月号~ポイント解説:2021年度の年金額と新型コロナの影響のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.