- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 内部留保がコロナ禍の防波堤にー企業財務の変化と意味合い

2021年01月12日

文字サイズ

- 小

- 中

- 大

国内企業による「内部留保(利益剰余金)*1の蓄積」は長らく、「(特に大企業が)前向きにお金を使わず貯め込んだ結果であり、景気回復の阻害要因」として政治や世論からの批判対象になってきた。しかし、新型コロナウイルスの感染拡大に伴う経済危機(以下、「コロナ禍」)が発生したことで、その存在意義が見直されつつある。

1―コロナ禍で収益・財務は大幅悪化

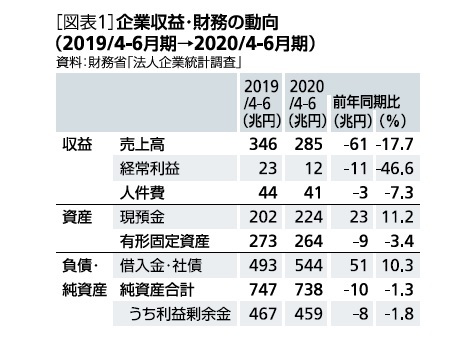

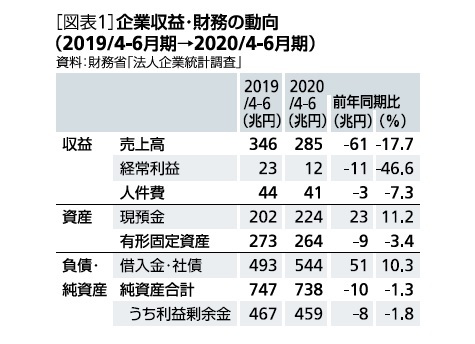

まず、コロナ禍による国内企業への影響を法人企業統計*2で確認すると、最悪期にあたる2020年4-6月期の売上高は前年比17.7%減と大幅に減少した[図表1]。

4~5月に緊急事態宣言の発令に伴う休業要請によって企業活動が大きく制約されたうえ、外出自粛によって需要が急減したためだ。

企業は人件費などの諸費用を削減したものの補えず、経常利益はほぼ半減した。四半期調査は公表項目が限られていることから、最終利益(当期純利益)の状況は不明だが、経常利益同様、大幅な減益になったと推測される。

業種別では、情報通信以外は軒並み減収減益となり、特に宿泊、飲食サービス等の5業種は赤字に転落している。財務面では6月末の利益剰余金が前年比で8兆円減少している点が目を引く[図表1]。

前期末である3月末から見ると12兆円の減少になる。つまり、この間に「内部留保が取り崩された」ということだ。公表項目が限られているため詳細は不明だが、4-6月期の最終利益が減益となり、配当支払いによる社外流出分を賄えなかったものと考えられる。

一方、6月末の借入金・社債は前年比51兆円増と大幅に増加したほか、現預金が同23兆円増と急増している。売上の急減による資金繰り悪化を受けて、今後の支払いのために現預金を確保する動きが強まり、借入や社債発行を通じて大量の資金が調達されたためだ。

このように、コロナ禍において、企業の収益は大幅に悪化、利益剰余金が減少して負債が増加するなど財務状況も悪化したが、次の通り、危機の前、特にアベノミクス下で内部留保の蓄積が進み、財務体質が強化されていたことが悪影響の緩和に役立った面がある。

企業は人件費などの諸費用を削減したものの補えず、経常利益はほぼ半減した。四半期調査は公表項目が限られていることから、最終利益(当期純利益)の状況は不明だが、経常利益同様、大幅な減益になったと推測される。

業種別では、情報通信以外は軒並み減収減益となり、特に宿泊、飲食サービス等の5業種は赤字に転落している。財務面では6月末の利益剰余金が前年比で8兆円減少している点が目を引く[図表1]。

前期末である3月末から見ると12兆円の減少になる。つまり、この間に「内部留保が取り崩された」ということだ。公表項目が限られているため詳細は不明だが、4-6月期の最終利益が減益となり、配当支払いによる社外流出分を賄えなかったものと考えられる。

一方、6月末の借入金・社債は前年比51兆円増と大幅に増加したほか、現預金が同23兆円増と急増している。売上の急減による資金繰り悪化を受けて、今後の支払いのために現預金を確保する動きが強まり、借入や社債発行を通じて大量の資金が調達されたためだ。

このように、コロナ禍において、企業の収益は大幅に悪化、利益剰余金が減少して負債が増加するなど財務状況も悪化したが、次の通り、危機の前、特にアベノミクス下で内部留保の蓄積が進み、財務体質が強化されていたことが悪影響の緩和に役立った面がある。

2―内部留保蓄積のメカニズム

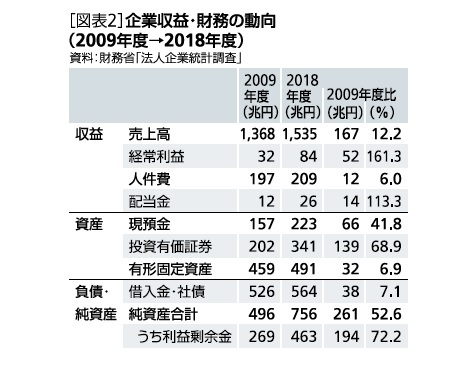

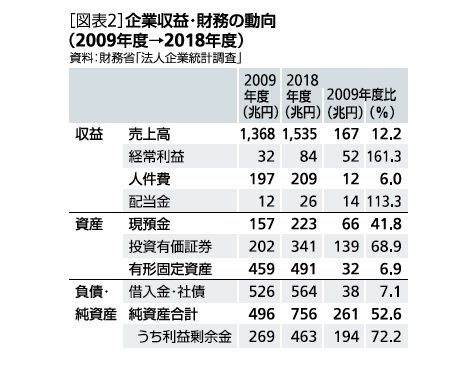

2000年度以降の収益動向を振り返ると、2008年度に発生したリーマンショックを受けて、売上と経常利益は翌年度にかけて急減した後、増加に転じた。特にアベノミクスがフル稼働を始めた2013年度以降は、世界経済の回復に加えて異次元緩和による円安や原油安も寄与して利益が大幅に増加し、コロナ禍前の2018年度まで増加基調が続いた[図表2]。

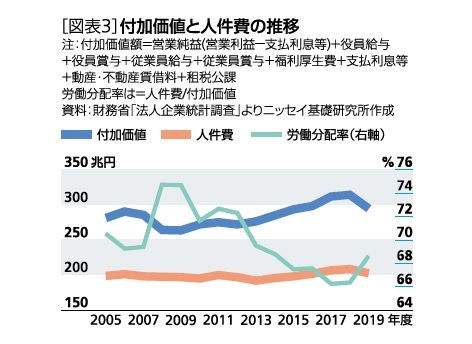

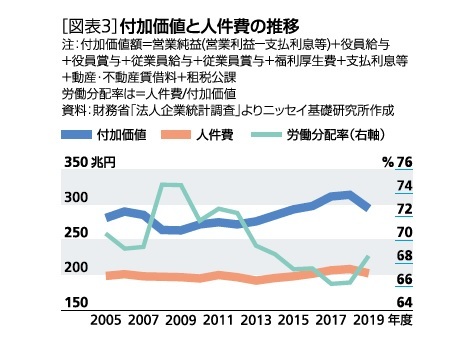

さらにリーマンショック後の利益増加には人件費の抑制も寄与した。2009年度から2018年度にかけて企業が生み出した価値である付加価値が51兆円増加したのに対し、人件費の増加は12兆円に留まり、労働分配率は74.7%から66.3%へと大きく低下している[図表3]。

また、円安による輸出採算の改善や原油安、人件費等の費用抑制の結果、同期間に損益分岐点比率が74.7%から66.3%へと大幅に低下した[図表4]。

つまり、コロナ禍前の日本企業は、より売上が減少しても利益を出せる高収益体質になっていたということだ。次に財務面では、2009年度末からコロナ禍前の2018年度末にかけて、利益剰余金は約200兆円も増加した[図表2]。特にアベノミクス開始後は利益が大幅に増加したため、利益剰余金の増加ペースが加速することになった。

この際に、利益剰余金増加で生まれた資金が設備投資に回れば、景気が刺激され、現預金の増加も抑えられたのだが、設備投資はあまり活発化しなかった。2018年度の設備投資額(ソフトウェア除き)は49兆円と2009年度を16兆円上回っている。ただし、この間に設備投資の原資となるキャッシュフローが36兆円増加していたことを踏まえると、設備投資は力強さを欠いていた。

結果として、B/S上の現預金は2009年度末から2018年度末にかけて66兆円も増加することになった。現預金を月商で割った手持月数も上昇し、2018年度末には1.7ヶ月分に達していた。

ここで、これまでの話をまとめると、次のとおりとなる。

1)事業環境の改善に加え、人件費等の費用が抑制されたことで、コロナ禍前の企業は高い収益体質となっていた。

2)利益の増加に伴って内部留保の増加ペースが加速した。

3)内部留保増加で生まれたキャッシュフローが投資等に十分回らなかった結果、資金が現預金に積み上がった。

こうした動きの背景には、「日本経済が成長できるイメージが持ちづらい」ため企業が前向きに資金を活用しなかったことに加え、リーマンショック等の危機を経験して、企業の間で将来の危機に備えて財務基盤を強化する機運が高まったことがあると考えられる。

このように、コロナ禍前には、内部留保の蓄積が前向きな資金活用を抑制した結果として進んだ面があることから、景気回復の阻害要因として批判されてきた。しかし、コロナ発生後には、あらかじめ高収益体質となっていたことで多くの企業が赤字転落を免れたうえ、内部留保の蓄積と連動させる形で現預金を積み増していたことで資金繰り悪化が緩和され、負債の増加を抑えることができた。

この際に、利益剰余金増加で生まれた資金が設備投資に回れば、景気が刺激され、現預金の増加も抑えられたのだが、設備投資はあまり活発化しなかった。2018年度の設備投資額(ソフトウェア除き)は49兆円と2009年度を16兆円上回っている。ただし、この間に設備投資の原資となるキャッシュフローが36兆円増加していたことを踏まえると、設備投資は力強さを欠いていた。

結果として、B/S上の現預金は2009年度末から2018年度末にかけて66兆円も増加することになった。現預金を月商で割った手持月数も上昇し、2018年度末には1.7ヶ月分に達していた。

ここで、これまでの話をまとめると、次のとおりとなる。

1)事業環境の改善に加え、人件費等の費用が抑制されたことで、コロナ禍前の企業は高い収益体質となっていた。

2)利益の増加に伴って内部留保の増加ペースが加速した。

3)内部留保増加で生まれたキャッシュフローが投資等に十分回らなかった結果、資金が現預金に積み上がった。

こうした動きの背景には、「日本経済が成長できるイメージが持ちづらい」ため企業が前向きに資金を活用しなかったことに加え、リーマンショック等の危機を経験して、企業の間で将来の危機に備えて財務基盤を強化する機運が高まったことがあると考えられる。

このように、コロナ禍前には、内部留保の蓄積が前向きな資金活用を抑制した結果として進んだ面があることから、景気回復の阻害要因として批判されてきた。しかし、コロナ発生後には、あらかじめ高収益体質となっていたことで多くの企業が赤字転落を免れたうえ、内部留保の蓄積と連動させる形で現預金を積み増していたことで資金繰り悪化が緩和され、負債の増加を抑えることができた。

3―今後の展望と課題

今回、コロナ禍を経験した日本企業は、今後も次の危機への備えを厚くするためにますます利益を確保し、内部留保と現金を蓄積する動きを強めるだろう。その際には、人件費や投資等の前向きな資金活用が抑制され、再び日本経済回復の抑制要因になり得る。

企業のこうした動きをできる限り回避するためには、まず政府・企業・国民が協力してコロナの感染抑制と経済活動の両立を図り、企業のダメージ拡大を抑えることが求められる。

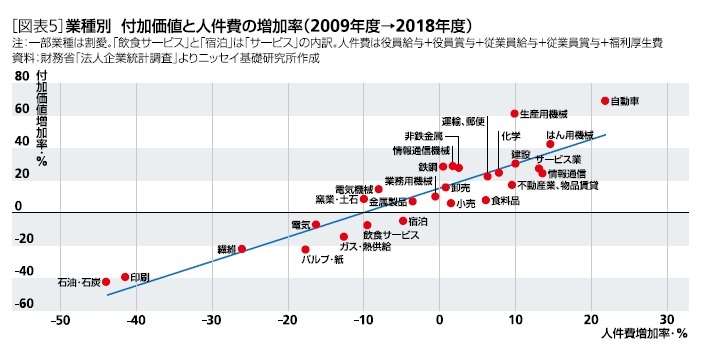

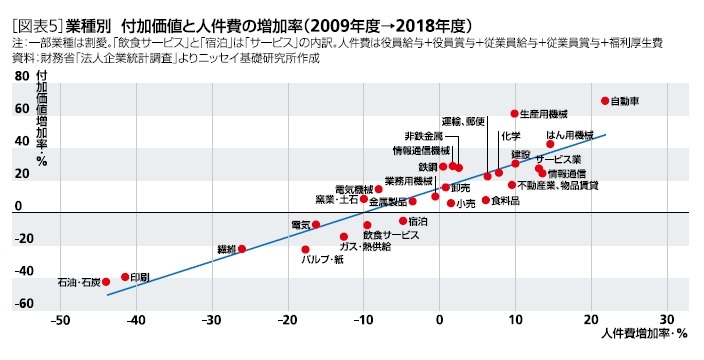

そして、コロナ禍収束後には、企業の付加価値創出力を高めることが求められる。2009年度から2018年度までの業種別の状況を確認すると、「人件費の増加率が高い業種ほど、付加価値の増加率が高い」という関係性が確認できる[図表5]。

企業のこうした動きをできる限り回避するためには、まず政府・企業・国民が協力してコロナの感染抑制と経済活動の両立を図り、企業のダメージ拡大を抑えることが求められる。

そして、コロナ禍収束後には、企業の付加価値創出力を高めることが求められる。2009年度から2018年度までの業種別の状況を確認すると、「人件費の増加率が高い業種ほど、付加価値の増加率が高い」という関係性が確認できる[図表5]。

つまり、企業が人件費を増やすには、当然だが付加価値の増加がカギになるということだ。付加価値を増やすには、何より企業自身の努力が求められるが、政府も規制緩和や研究開発の促進、雇用の流動性向上などを通じて、企業がより稼ぎやすい経営環境を整備する必要がある。

さらに、企業の中長期的な期待成長率を引き上げることも求められる。内閣府の調査*3によれば、企業の期待成長率は低下基調を辿っているが、成長が期待できない市場では前向きな資金活用が出にくい。従って、ここでも政府の役割が重要になる。少子化対策や社会保障改革、デジタル化などの構造改革を通じて、「日本経済が成長できるイメージ」を企業に植え付けることが求められる。歴代政権が出来なかったことだけに難易度の高い課題だが、菅政権の今後の政策運営に期待したい。

*1 「内部留保」は一般的に勘定科目の「利益剰余金」を指す。過去の利益の蓄積分を意味し、具体的には毎年の当期純利益から配当支払い等を引いた残りが蓄積したものとなる。

*2 法人企業統計の年度調査では対象に資本金1,000万円未満の会社を含む一方、四半期調査では含まない。

*3「企業行動に関するアンケート調査」。上場企業による日本の実質経済成長率見通し(今後5年間の年度平均値)は2007年度には1.9%であったが、2019年度には0.8%に低下している。(厚生労働省)によると、医療の給付費は2025年度に54.0兆円となる見通し。

さらに、企業の中長期的な期待成長率を引き上げることも求められる。内閣府の調査*3によれば、企業の期待成長率は低下基調を辿っているが、成長が期待できない市場では前向きな資金活用が出にくい。従って、ここでも政府の役割が重要になる。少子化対策や社会保障改革、デジタル化などの構造改革を通じて、「日本経済が成長できるイメージ」を企業に植え付けることが求められる。歴代政権が出来なかったことだけに難易度の高い課題だが、菅政権の今後の政策運営に期待したい。

*1 「内部留保」は一般的に勘定科目の「利益剰余金」を指す。過去の利益の蓄積分を意味し、具体的には毎年の当期純利益から配当支払い等を引いた残りが蓄積したものとなる。

*2 法人企業統計の年度調査では対象に資本金1,000万円未満の会社を含む一方、四半期調査では含まない。

*3「企業行動に関するアンケート調査」。上場企業による日本の実質経済成長率見通し(今後5年間の年度平均値)は2007年度には1.9%であったが、2019年度には0.8%に低下している。(厚生労働省)によると、医療の給付費は2025年度に54.0兆円となる見通し。

(2021年01月12日「基礎研マンスリー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【内部留保がコロナ禍の防波堤にー企業財務の変化と意味合い】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

内部留保がコロナ禍の防波堤にー企業財務の変化と意味合いのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.