- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-

2020年12月17日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3|SCR比率への影響(EEA全体及び国別)

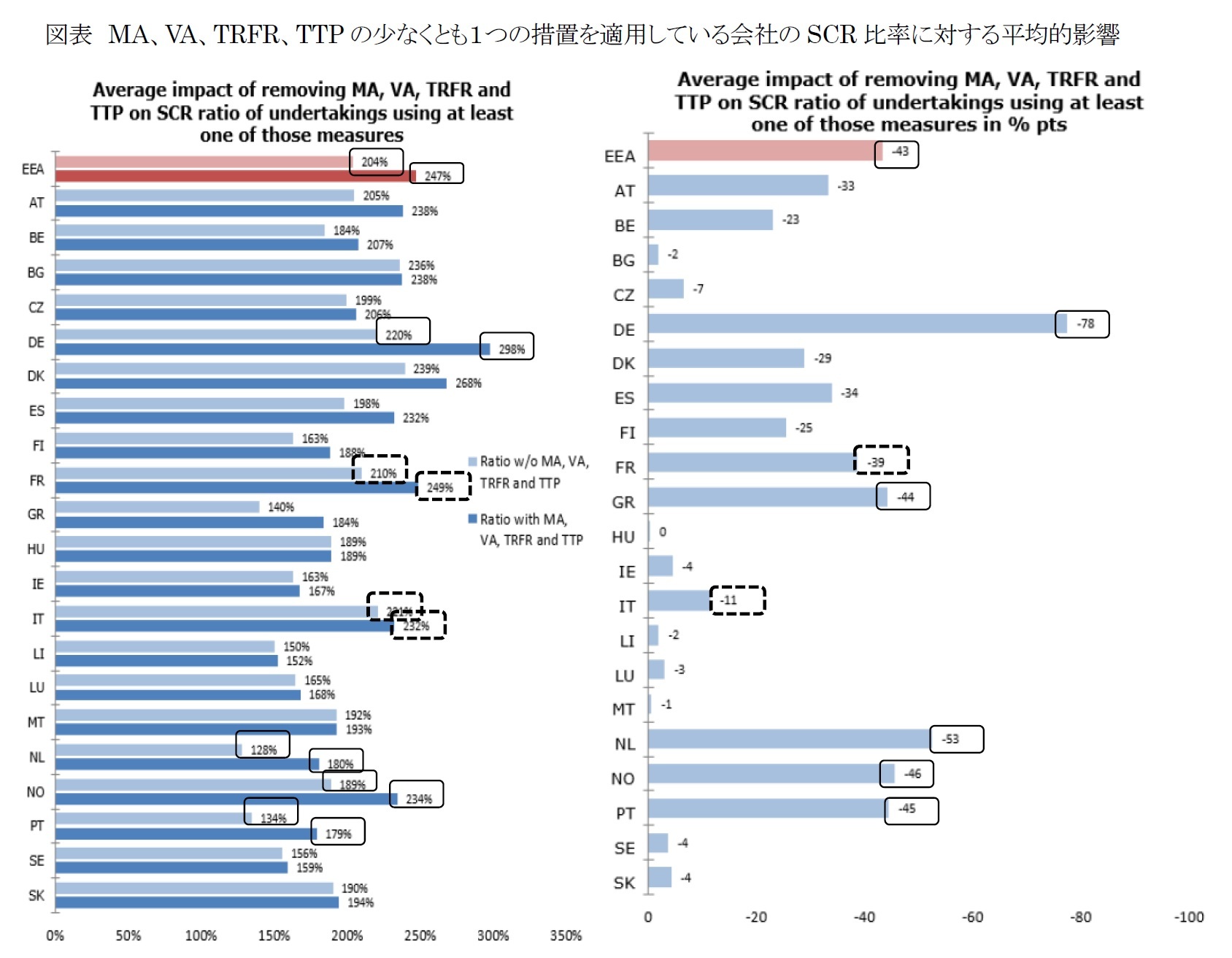

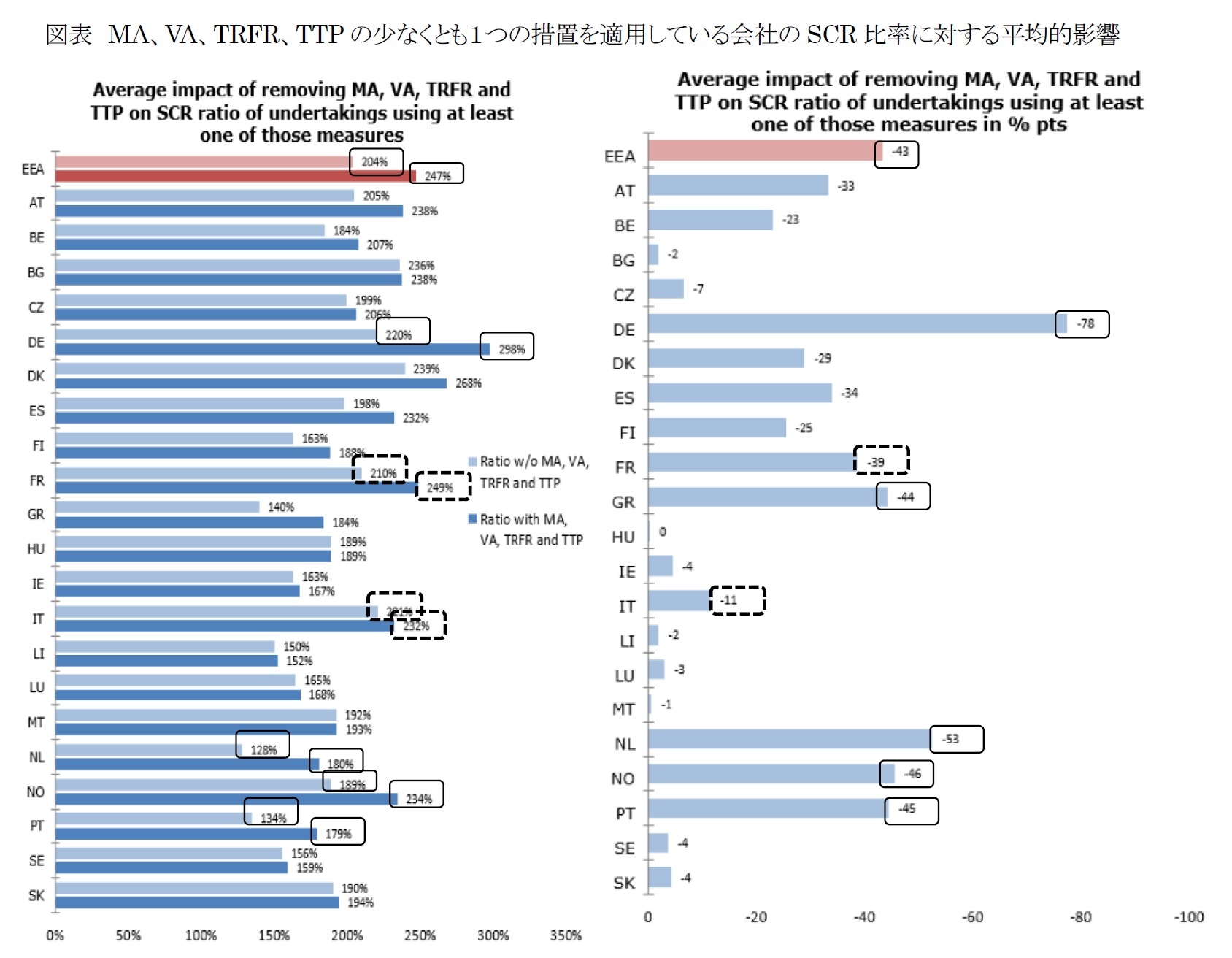

MA、VA、TRFR、TTPのうちの少なくとも1つの措置を適用している会社ベースでみると、措置の非適用によるSCR比率への影響は、EEA全体及び国別に、次ページの図表の通りとなっている。

EEA全体では、SCR比率は、適用前の247%から204%に43%ポイント低下する。

これを国別に見てみると、低下する絶対的な「%ポイント」水準が最も大きいのはドイツで、298%から220%に78%ポイント低下する。次がオランダで180%から128%に52%ポイント低下する。さらに、ノルウェーは234%から189%に、ポルトガルが179%から134%にそれぞれ45%ポイント低下する。一方で、主要国では、フランスは249%から210%への39%ポイントの低下、イタリアは232%から221%への11%ポイントの低下に留まっている。

影響度を割合で見てみると、オランダが180%から128%へと、適用時の71%の水準に低下して、最大で、これに続くのがドイツで290%から220%に74%の水準に低下する。さらに、ポルトガルは179%から134%に75%の水準に低下する。

なお、下記の図表には含まれていないが、EUを離脱した英国のSCR比率は、各種措置の適用前後で、157%から48%に109%ポイントと大きく低下し、非適用ベースの数値はEU加盟国では見られない100%を下回る水準となっている。

VAの水準低下により、VA非適用の影響が小さくなったことから、各国とも、前回の報告書に比べて、各種措置の非適用ベースの影響度は低下している。

MA、VA、TRFR、TTPのうちの少なくとも1つの措置を適用している会社ベースでみると、措置の非適用によるSCR比率への影響は、EEA全体及び国別に、次ページの図表の通りとなっている。

EEA全体では、SCR比率は、適用前の247%から204%に43%ポイント低下する。

これを国別に見てみると、低下する絶対的な「%ポイント」水準が最も大きいのはドイツで、298%から220%に78%ポイント低下する。次がオランダで180%から128%に52%ポイント低下する。さらに、ノルウェーは234%から189%に、ポルトガルが179%から134%にそれぞれ45%ポイント低下する。一方で、主要国では、フランスは249%から210%への39%ポイントの低下、イタリアは232%から221%への11%ポイントの低下に留まっている。

影響度を割合で見てみると、オランダが180%から128%へと、適用時の71%の水準に低下して、最大で、これに続くのがドイツで290%から220%に74%の水準に低下する。さらに、ポルトガルは179%から134%に75%の水準に低下する。

なお、下記の図表には含まれていないが、EUを離脱した英国のSCR比率は、各種措置の適用前後で、157%から48%に109%ポイントと大きく低下し、非適用ベースの数値はEU加盟国では見られない100%を下回る水準となっている。

VAの水準低下により、VA非適用の影響が小さくなったことから、各国とも、前回の報告書に比べて、各種措置の非適用ベースの影響度は低下している。

4|SCR比率への影響(会社別)

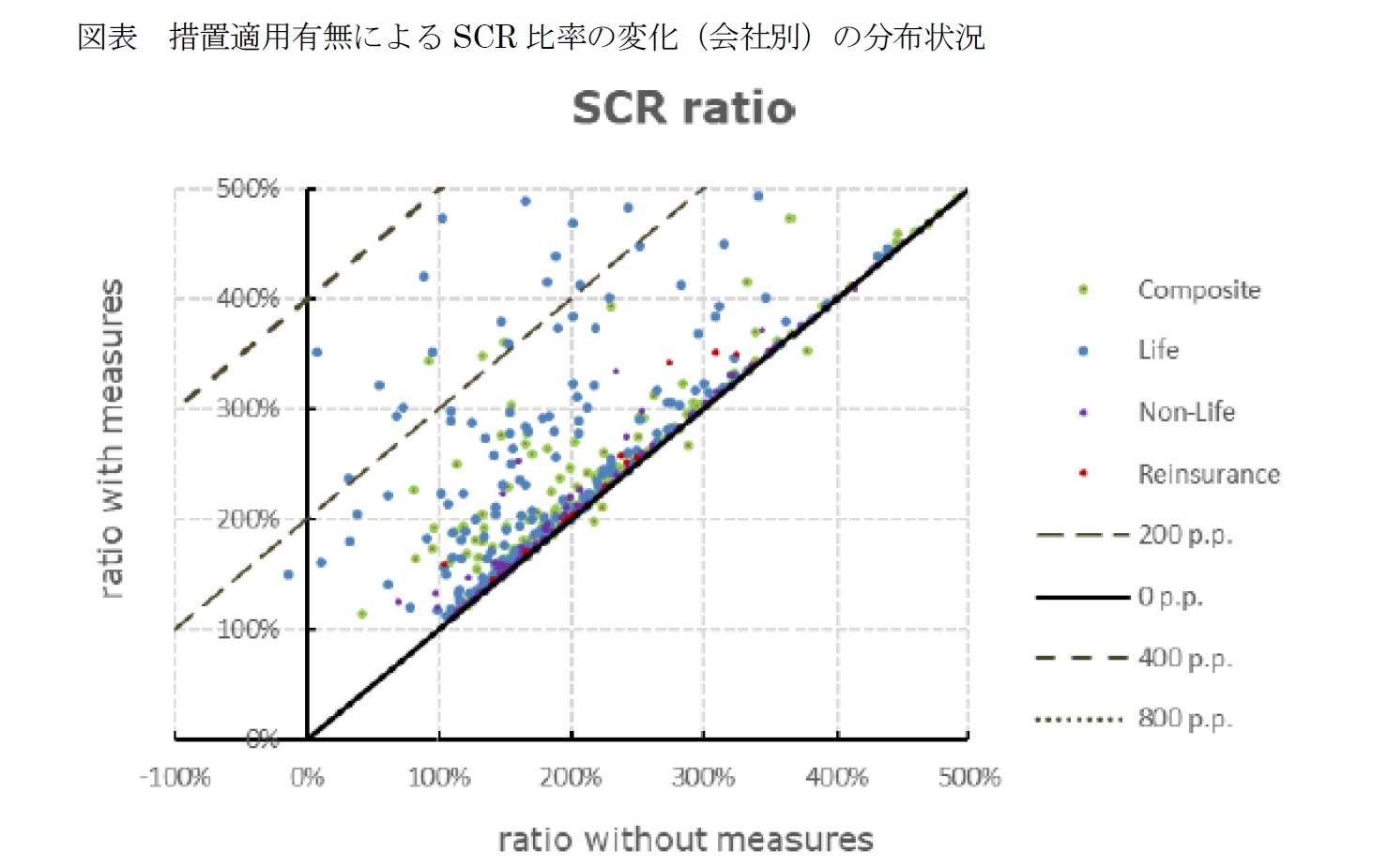

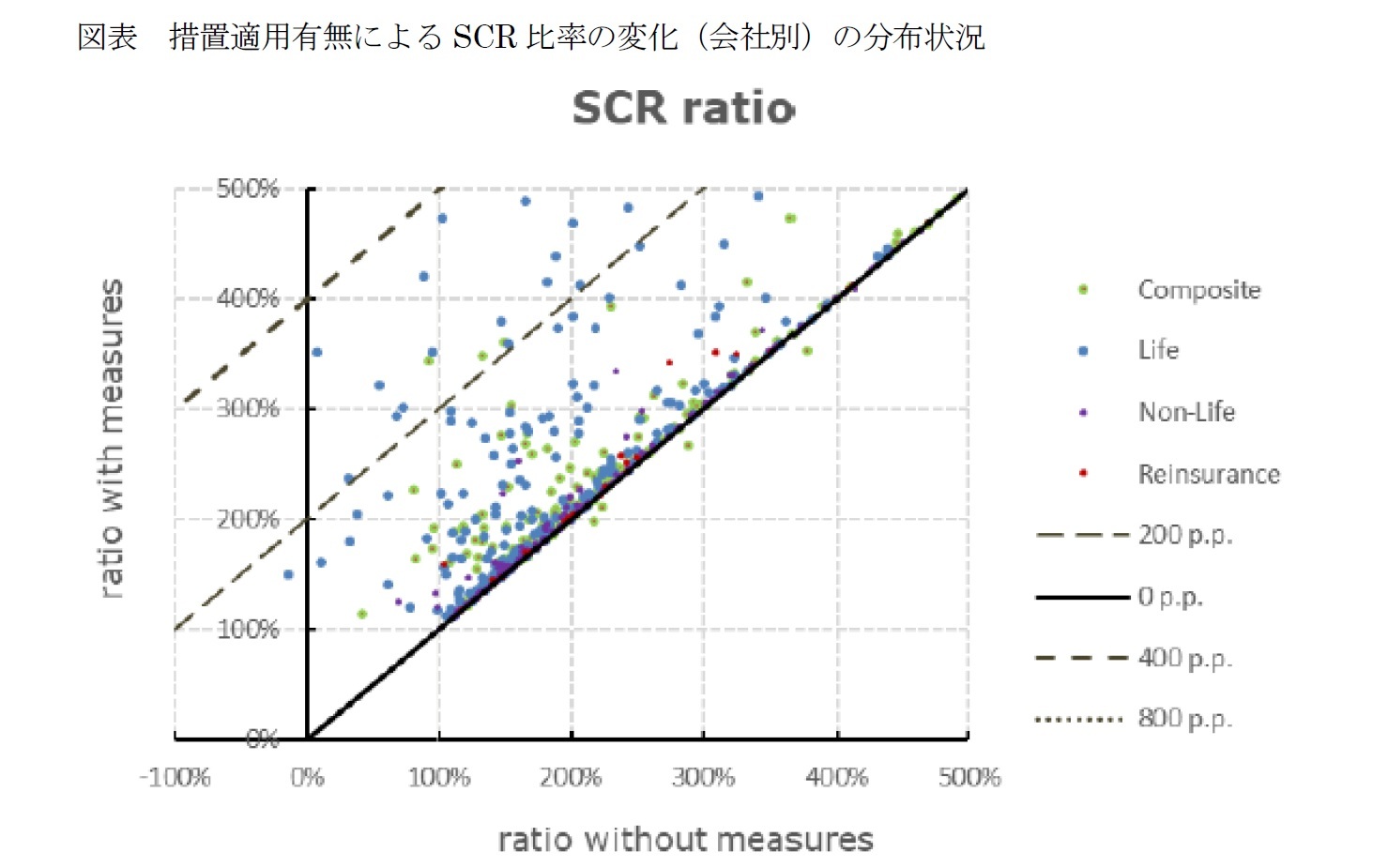

MA、VA、TRFR、TTPのうちの少なくとも1つの措置を適用している会社ベースでみると、措置の非適用によるSCR比率への影響は、会社別に、以下の図表の通りとなっている。

図中の各点は1つの会社を表しており、各会社の種類は点の色で示されている。横軸は、措置MA、VA、TRFR及びTTPを非適用としたSCR比率である。全ての措置の影響を考慮したソルベンシー比率(現在のSCR比率)は縦軸に示されている。会社がソルベンシーIIに基づいて保有することが要求されるSCR比率100%は、追加の垂直線及び水平線によって示されている。実線の対角線は、措置の影響を受けない会社に対応している。このラインにある会社は、措置の有無にかかわらず同じSCR比率を有する。対角線から離れるほど、措置の影響が大きくなる。破線の対角線は、SCR比率に対する100、200、400%ポイントの影響に対応している。

これによると、少なくとも1つの措置を適用している会社の88%で、その影響は0と100の%ポイントの範囲内にある。

措置の適用が無かった場合、4%の会社のSCR比率は100%を下回っていた。さらに、0.3%の会社でSCRをカバーする適格自己資本がマイナスになっていた。

これらの数値は前回の報告書に比べて、改善する方向となっている。

MA、VA、TRFR、TTPのうちの少なくとも1つの措置を適用している会社ベースでみると、措置の非適用によるSCR比率への影響は、会社別に、以下の図表の通りとなっている。

図中の各点は1つの会社を表しており、各会社の種類は点の色で示されている。横軸は、措置MA、VA、TRFR及びTTPを非適用としたSCR比率である。全ての措置の影響を考慮したソルベンシー比率(現在のSCR比率)は縦軸に示されている。会社がソルベンシーIIに基づいて保有することが要求されるSCR比率100%は、追加の垂直線及び水平線によって示されている。実線の対角線は、措置の影響を受けない会社に対応している。このラインにある会社は、措置の有無にかかわらず同じSCR比率を有する。対角線から離れるほど、措置の影響が大きくなる。破線の対角線は、SCR比率に対する100、200、400%ポイントの影響に対応している。

これによると、少なくとも1つの措置を適用している会社の88%で、その影響は0と100の%ポイントの範囲内にある。

措置の適用が無かった場合、4%の会社のSCR比率は100%を下回っていた。さらに、0.3%の会社でSCRをカバーする適格自己資本がマイナスになっていた。

これらの数値は前回の報告書に比べて、改善する方向となっている。

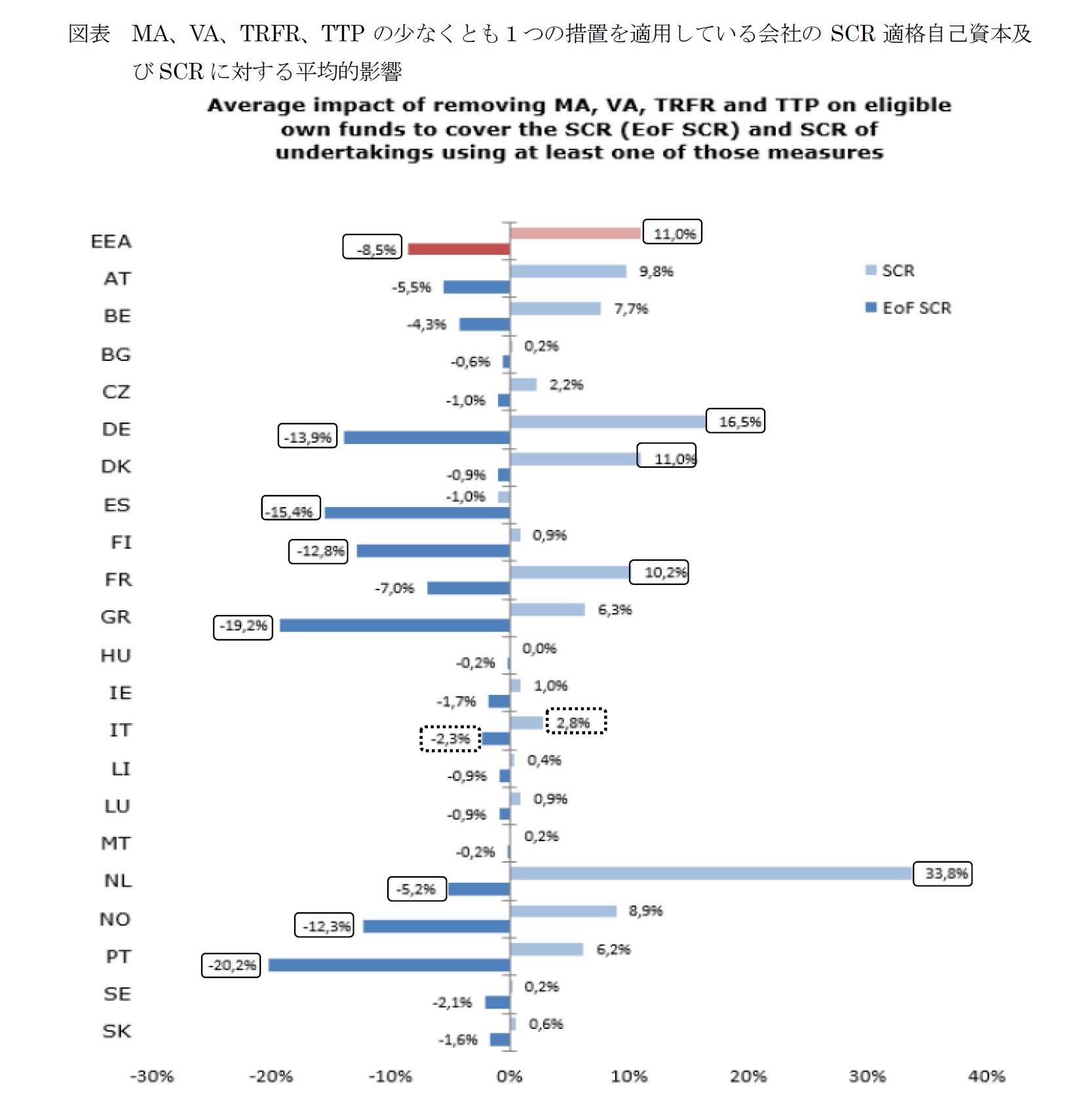

5|適格自己資本やSCRへの影響

MA、VA、TRFR、TTPのうちの少なくとも1つの措置を適用している会社ベースで、措置の非適用による適格自己資本やSCR への影響をみると、以下の図表の通りとなっている。

EEA全体では、適格自己資本は8.5%減少し、SCRは11.0%増加する。

国毎に、適格自己資本とSCRのそれぞれの影響度は、どの措置を適用しているのかによって異なってくる。ドイツはいずれの影響度も2桁と高くなっている。オランダの影響度はそれぞれ▲5.2%及び33.8%、フランスの影響度はそれぞれ▲7.0%及び10.2%となっている。一方で、イタリアにおいては、それぞれの影響度が▲2.3%及び2.8%と低いものとなっている。さらに、スペインはSCRの影響度がマイナスとっているが、適格自己資本への影響度は▲15.4%と高くなっている。一方で、デンマークはSCRへの影響度は11.0%と高いが、適格自己資本への影響度は▲0.9%と低くなっている。ポルトガルの適格自己資本への影響度も▲20.2%と高いものとなっている。

MA、VA、TRFR、TTPのうちの少なくとも1つの措置を適用している会社ベースで、措置の非適用による適格自己資本やSCR への影響をみると、以下の図表の通りとなっている。

EEA全体では、適格自己資本は8.5%減少し、SCRは11.0%増加する。

国毎に、適格自己資本とSCRのそれぞれの影響度は、どの措置を適用しているのかによって異なってくる。ドイツはいずれの影響度も2桁と高くなっている。オランダの影響度はそれぞれ▲5.2%及び33.8%、フランスの影響度はそれぞれ▲7.0%及び10.2%となっている。一方で、イタリアにおいては、それぞれの影響度が▲2.3%及び2.8%と低いものとなっている。さらに、スペインはSCRの影響度がマイナスとっているが、適格自己資本への影響度は▲15.4%と高くなっている。一方で、デンマークはSCRへの影響度は11.0%と高いが、適格自己資本への影響度は▲0.9%と低くなっている。ポルトガルの適格自己資本への影響度も▲20.2%と高いものとなっている。

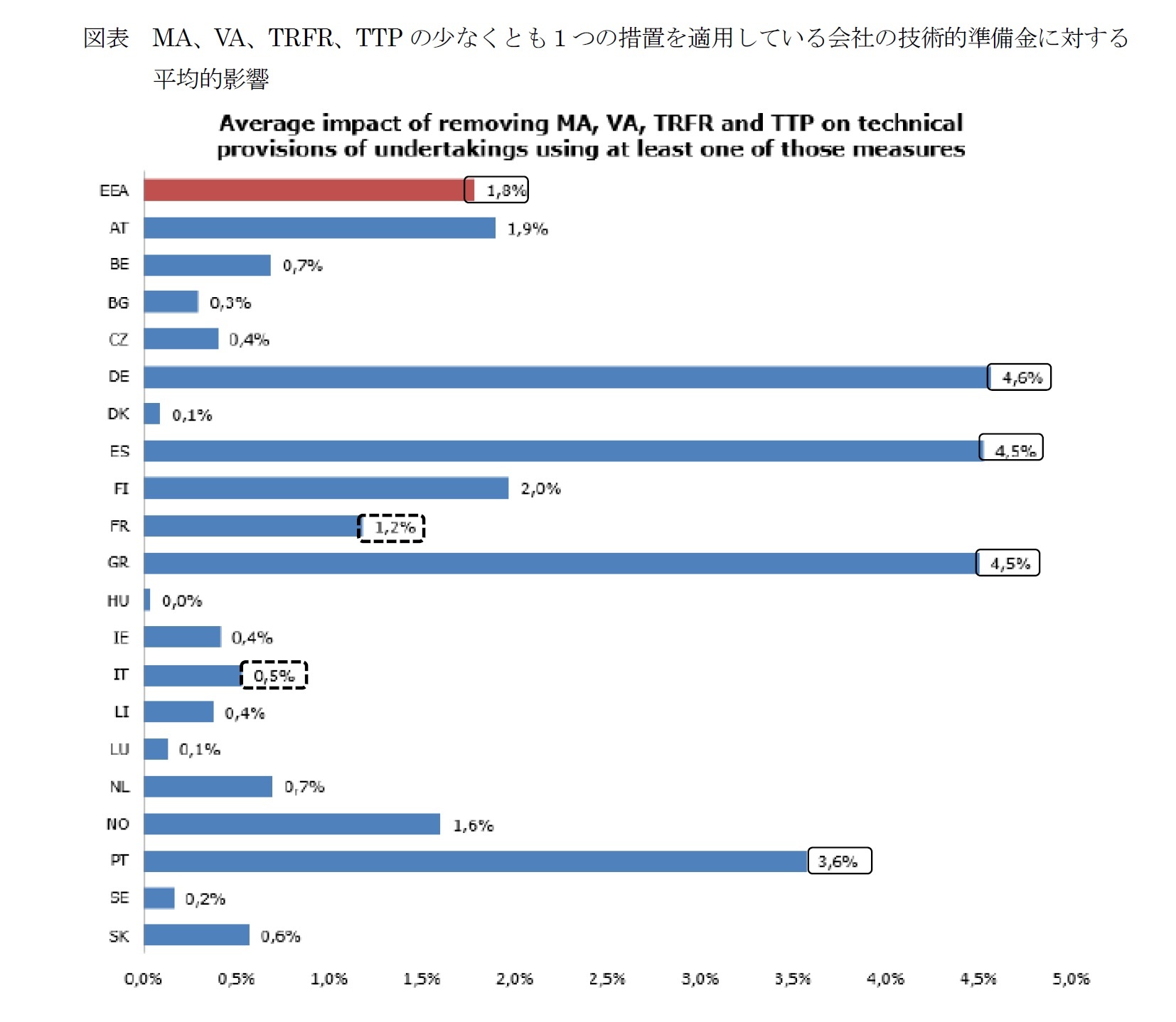

6|技術的準備金への影響

MA、VA、TRFR、TTPのうちの少なくとも1つの措置を適用している会社ベースで、措置の非適用による技術的準備金への影響については、以下の図表の通りとなっている。

これによれば、EEA全体で、1.8%の増加となるが、国別の内訳では、ドイツが4.6%で最も高い影響を受けており、次がスペインとギリシアで4.5%、その後にポルトガルが3.6%で続いている。

一方で、フランスは1.2%、イタリアは0.5%と影響が低くなっている。

MA、VA、TRFR、TTPのうちの少なくとも1つの措置を適用している会社ベースで、措置の非適用による技術的準備金への影響については、以下の図表の通りとなっている。

これによれば、EEA全体で、1.8%の増加となるが、国別の内訳では、ドイツが4.6%で最も高い影響を受けており、次がスペインとギリシアで4.5%、その後にポルトガルが3.6%で続いている。

一方で、フランスは1.2%、イタリアは0.5%と影響が低くなっている。

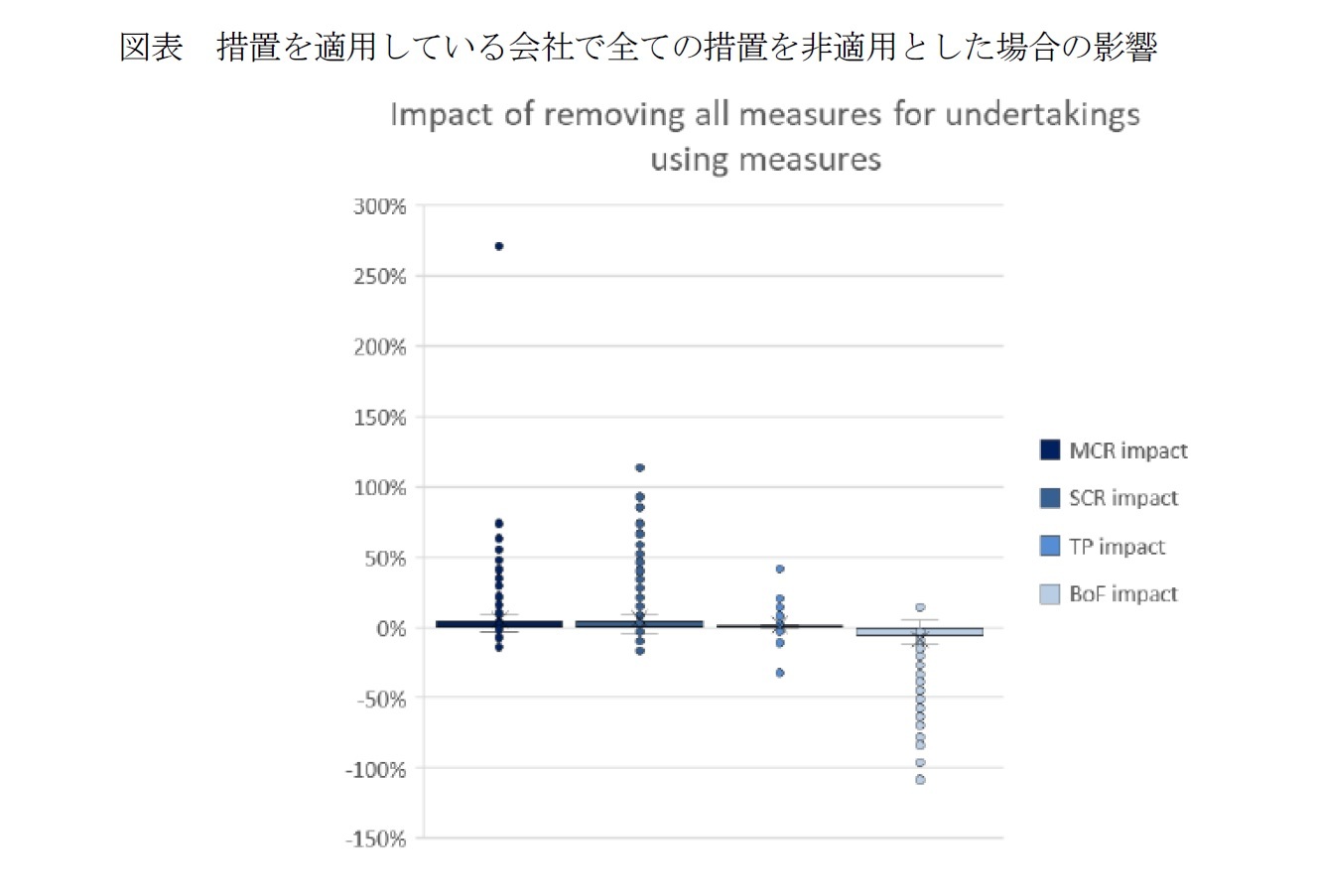

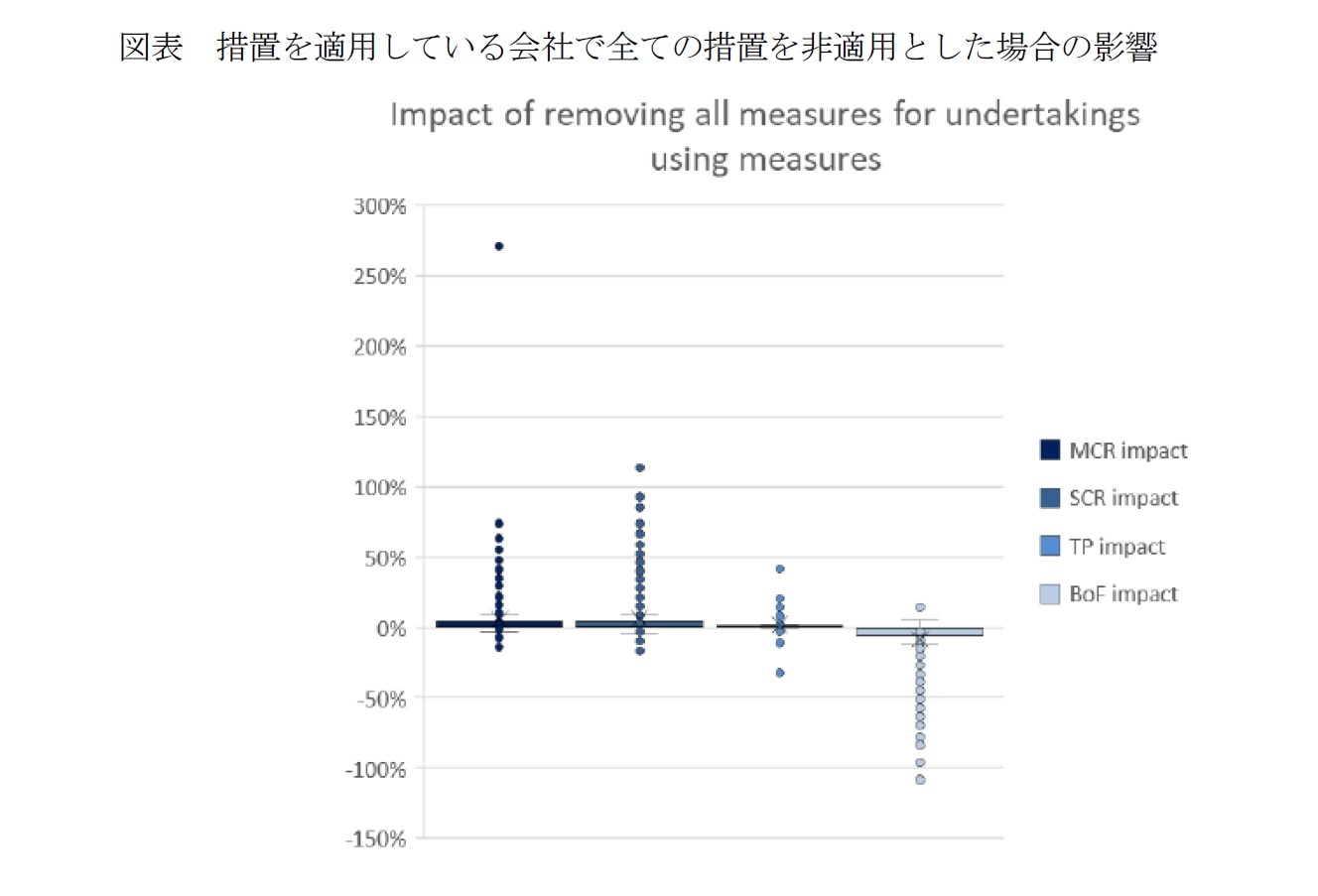

7|影響のまとめ

MA、VA、TRFR、TTPのうちの少なくとも1つの措置を適用している会社ベースで、措置の非適用による影響をまとめると、以下の図表の通りとなる。

ここに、青のボックスのボトムが25パーセンタイルを、トップが75パーセンタイルを、黒い帯が50パーセンタイルを示している。一方で、線の両端の黒い帯は10パーセンタイルと90パーセンタイルを示し、その外部は10パーセンタイルより低い、又は90パーセンタイルより高い外れ値を点で示している。

一般的に、全ての関連変数は歪んだ分布とかなりの数の異常値を示していることがわかる。

MA、VA、TRFR、TTPのうちの少なくとも1つの措置を適用している会社ベースで、措置の非適用による影響をまとめると、以下の図表の通りとなる。

ここに、青のボックスのボトムが25パーセンタイルを、トップが75パーセンタイルを、黒い帯が50パーセンタイルを示している。一方で、線の両端の黒い帯は10パーセンタイルと90パーセンタイルを示し、その外部は10パーセンタイルより低い、又は90パーセンタイルより高い外れ値を点で示している。

一般的に、全ての関連変数は歪んだ分布とかなりの数の異常値を示していることがわかる。

7―まとめ

以上、EIOPAの報告書に基づいて、ソルベンシーIIにおけるLTG措置や株式リスク措置についての保険会社の適用状況やその財務状況に及ぼす影響について、全体的な状況の概要を報告してきた。

これにより、移行措置を含むLTG措置が、欧州保険会社によって幅広く適用され、SCR要件の遵守において重要な役割を果たしていることが明らかになっている。今回の報告書の中では、まとめてLTG措置として分類されているが、MAやVAのようないわゆる「狭義のLTG措置」と、TRFRやTTPのような「移行措置」とは、その意味合いが異なっており、これらを分けて、その影響を考えていく必要がある。移行措置の適用による影響が大きい国の保険会社は、移行期間中に計画的に適切な対応を行っていくことが求められることになる。

次回のレポートでは、報告書の主として第3のセクションから、VAの適用状況について、その国別の適用会社数やSCR比率への影響等を報告する。

これにより、移行措置を含むLTG措置が、欧州保険会社によって幅広く適用され、SCR要件の遵守において重要な役割を果たしていることが明らかになっている。今回の報告書の中では、まとめてLTG措置として分類されているが、MAやVAのようないわゆる「狭義のLTG措置」と、TRFRやTTPのような「移行措置」とは、その意味合いが異なっており、これらを分けて、その影響を考えていく必要がある。移行措置の適用による影響が大きい国の保険会社は、移行期間中に計画的に適切な対応を行っていくことが求められることになる。

次回のレポートでは、報告書の主として第3のセクションから、VAの適用状況について、その国別の適用会社数やSCR比率への影響等を報告する。

(2020年12月17日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

新着記事

-

2025年07月15日

インド消費者物価(25年7月)~6月のCPI上昇率は+2.1%、食品価格の下落で6年ぶりの低水準に -

2025年07月15日

民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- -

2025年07月15日

「SDGs疲れ」の空気から考える、本当のサステナビリティ-「検索データ」から見る、日・米・欧のSDGsギャップ -

2025年07月15日

今週のレポート・コラムまとめ【7/8-7/14発行分】 -

2025年07月14日

ニッセイ基礎研所報 2025(Vol.69)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.