- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- オフィス市場は調整局面入り。REIT市場は価格の戻りが鈍い。-不動産クォータリー・レビュー2020年第3四半期

オフィス市場は調整局面入り。REIT市場は価格の戻りが鈍い。-不動産クォータリー・レビュー2020年第3四半期

金融研究部 上席研究員 吉田 資

文字サイズ

- 小

- 中

- 大

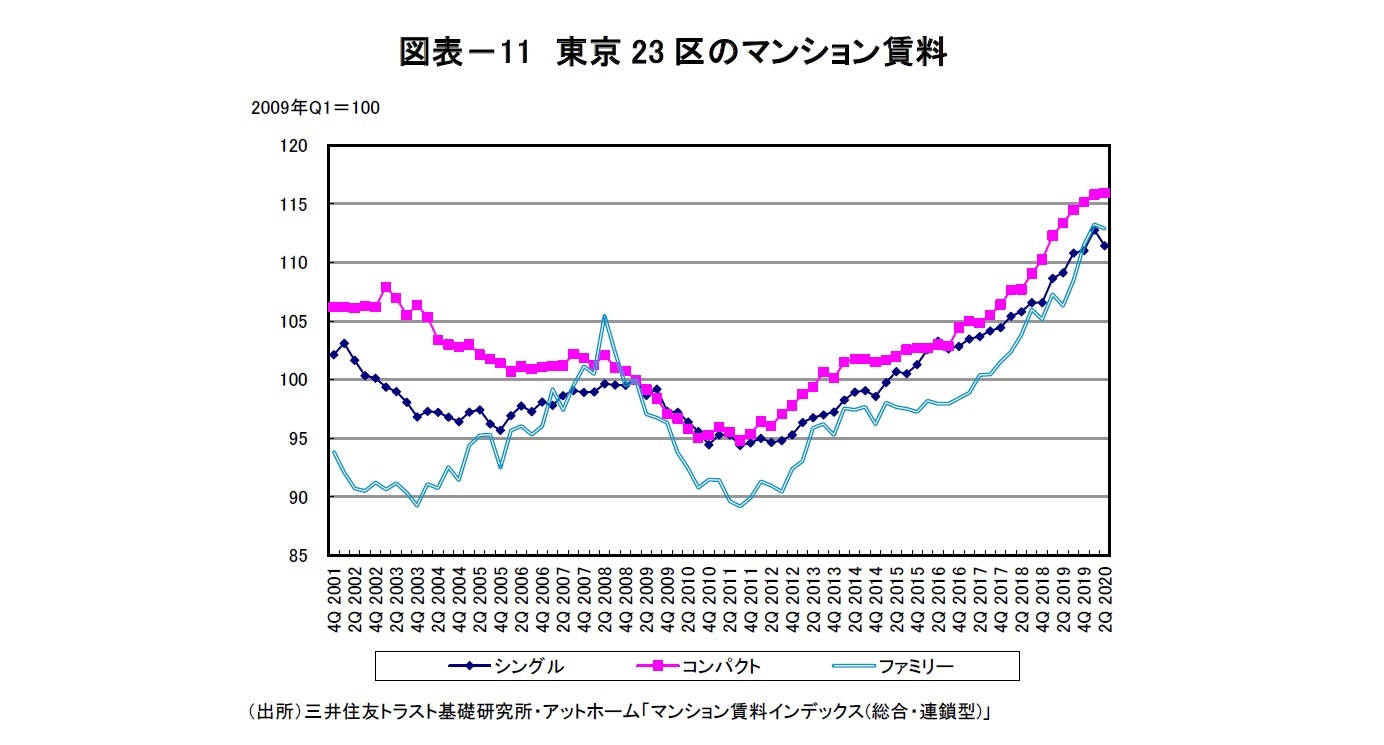

これまで上昇基調にあった東京23区のマンション賃料は転換期を迎えている。三井住友トラスト基礎研究所・アットホームによると、2020年第2四半期は前期比でシングルタイプが▲1.33%、コンパクトタイプが+0.15%、ファミリータイプが▲0.37%となった(図表-11)。シングルタイプは2016年第3四半期以来、ファミリータイプは2019年第2四半期以来の前期比マイナスとなった。緊急事態宣言やリモート授業・リモートワークの普及を受け、学生や転勤者等の移動(引越)が延期され、賃貸マンションの需要がやや弱含んだ。また、LMCによると、都心5区の平均募集賃料(9月末)は高値圏にあるなか、前月比では全ての区で下落となった。

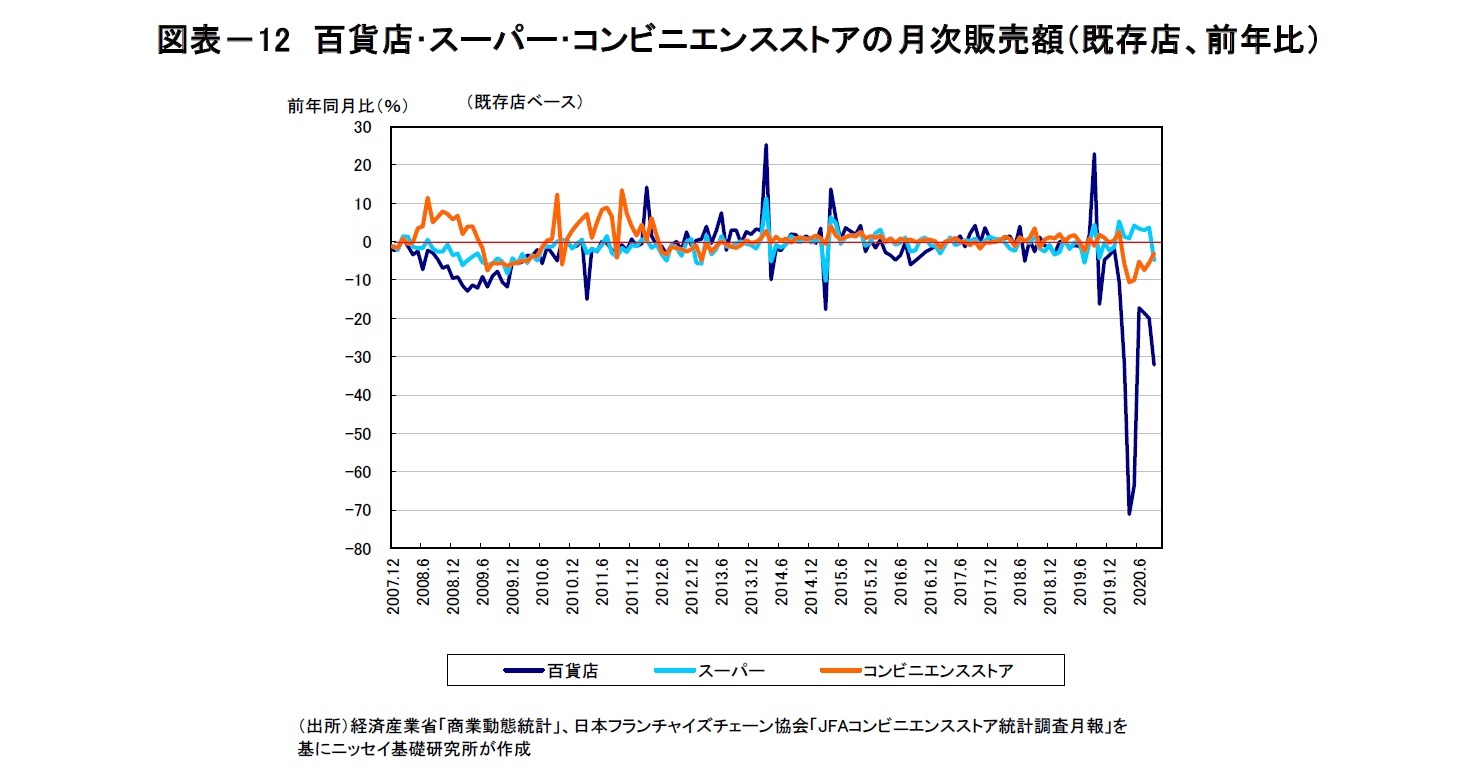

商業セクターは、引き続きテナントの業態により、好不調の差がみられる。商業動態統計などによると、2020年7-9月の小売販売額(既存店、前年同期比)は百貨店が▲23.9%、コンビニエンスストアが▲5.4%、スーパーが+0.7%となった(図表-12)。百貨店は新型コロナウイルスの感染拡大に伴う外出自粛や悪天候の影響を受けて、12カ月連続で前年同月を下回った。コンビニエンスストアも、オフィス街を中心に都心部の来店客数が減少しており、7カ月連続で前年同月を下回った。一方、スーパーは、昨年9月の消費増税の駆け込み需要の反動で9月の販売額が前年比マイナスになったものの、住宅地を中心に日用品需要や巣ごもり消費が引き続き堅調であった。

主要都市に路面店舗を出店しているリテーラーを対象としたアンケート調査4では、リテーラーの約9割が売上減少などに伴い既存店舗の賃料減額をオーナーに要請したと回答した。また、シービーアールイー(CBRE)によると、リテーラーの出店ニーズの減少に伴い、ハイストリートの空室率(2020年第3四半期)は、「銀座」が2.6%(前期比+0.9%)、「心斎橋」が5.0%(前期比+3.7%)、「栄」が3.2%(前期比+3.2%)となり、前期から上昇した。

4 CBRE「ジャパン特別レポート COVID-19:リテールマーケットへの 影響とアウトルック 2020年8月」

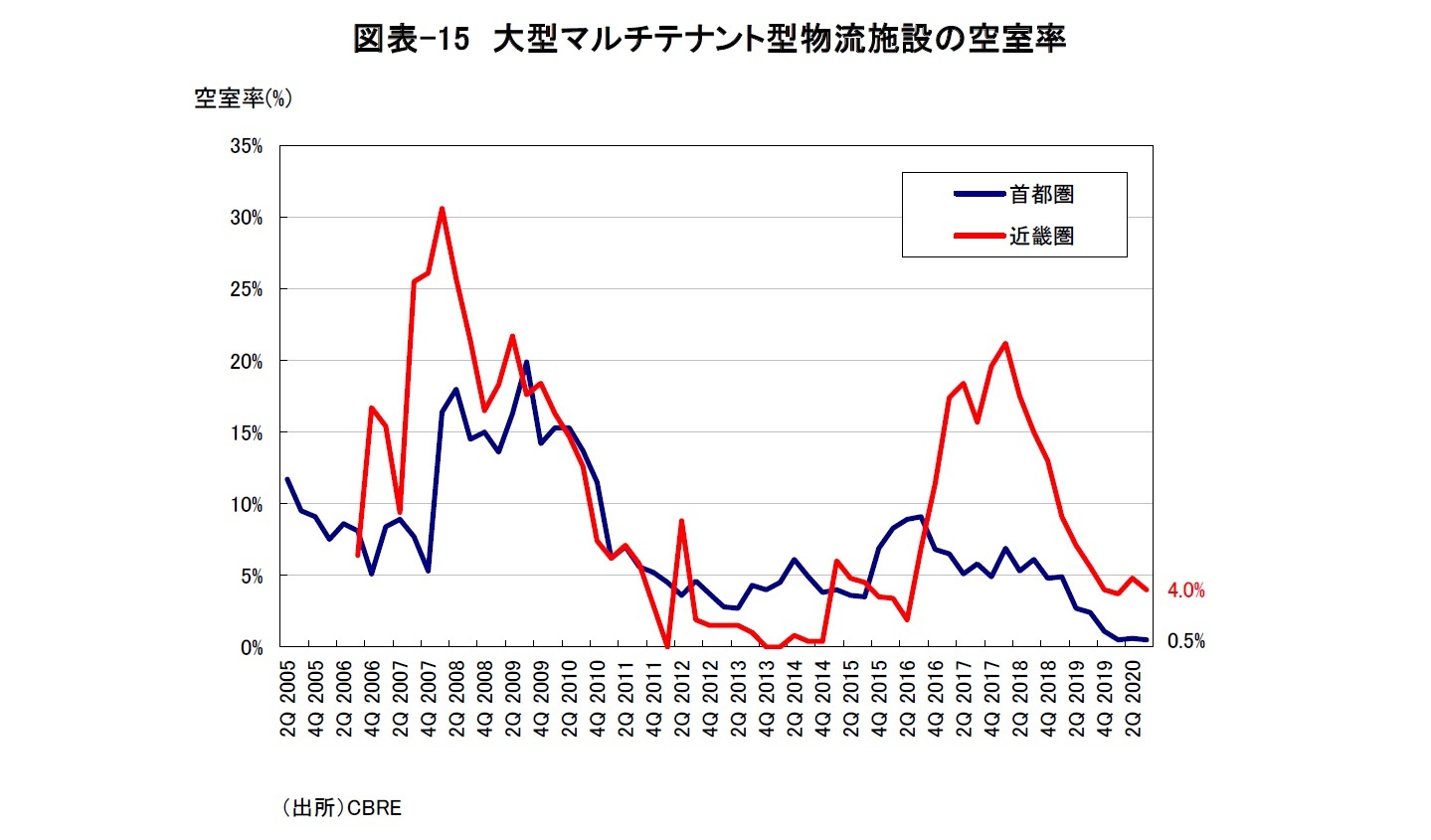

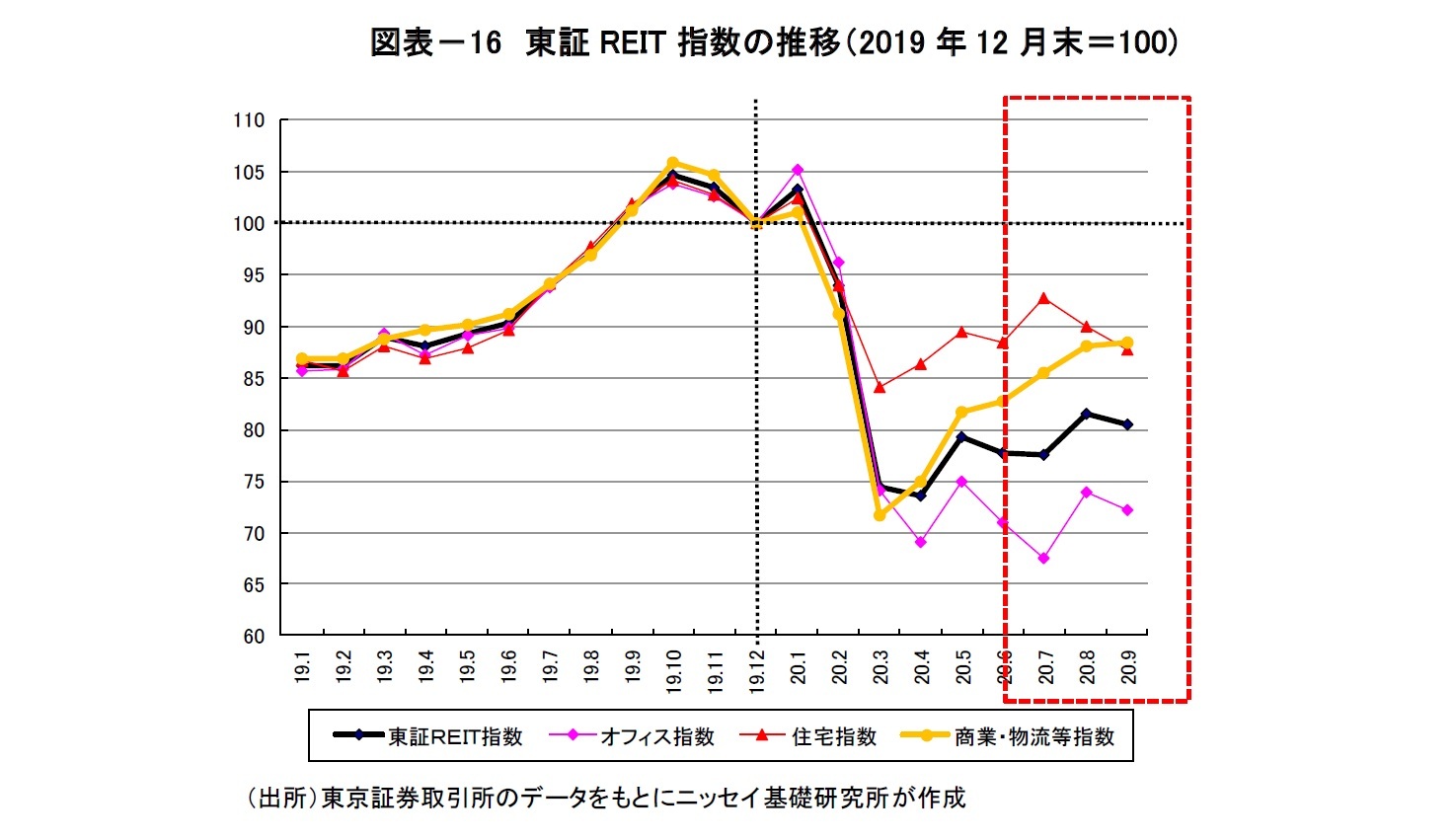

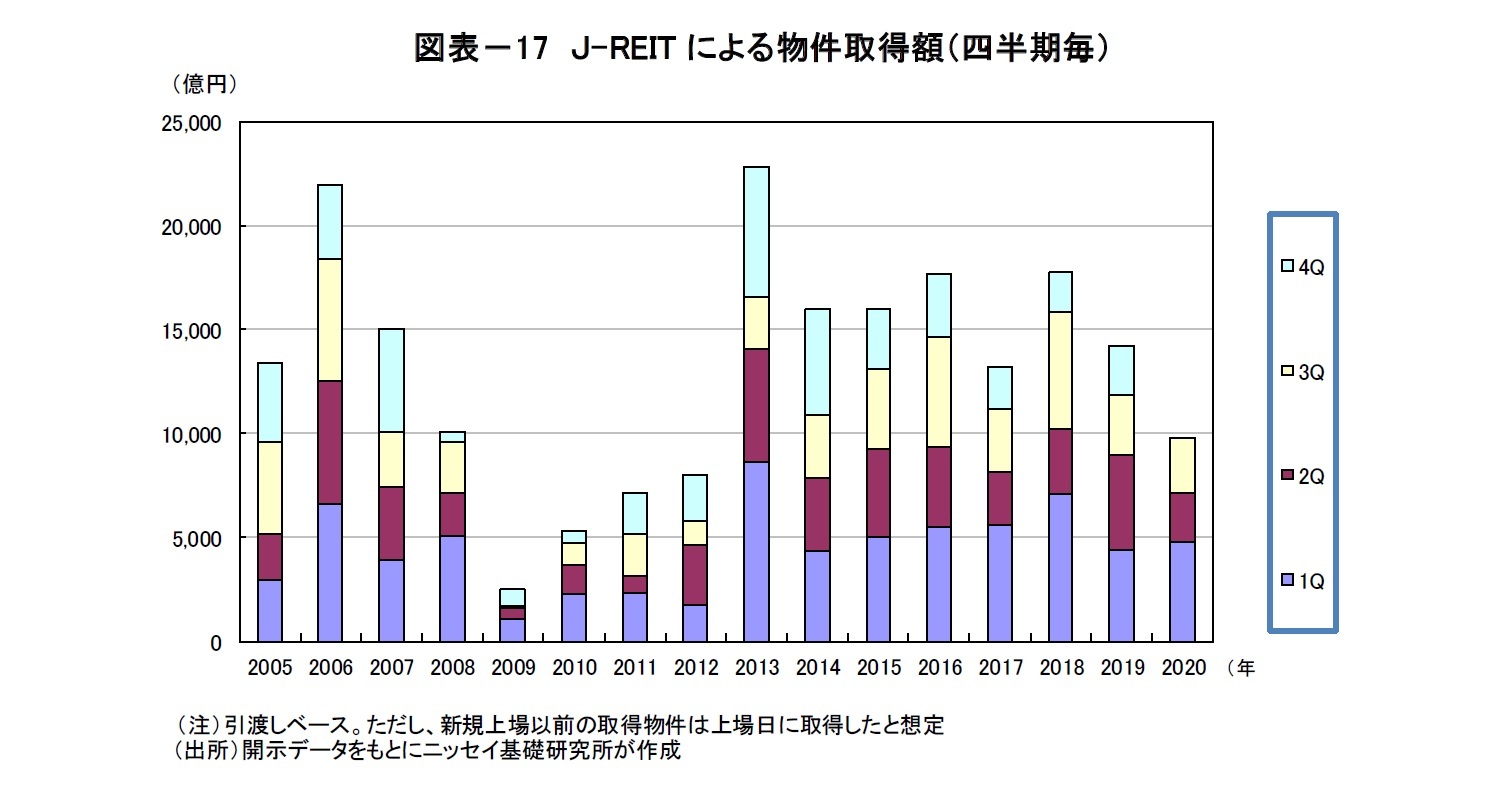

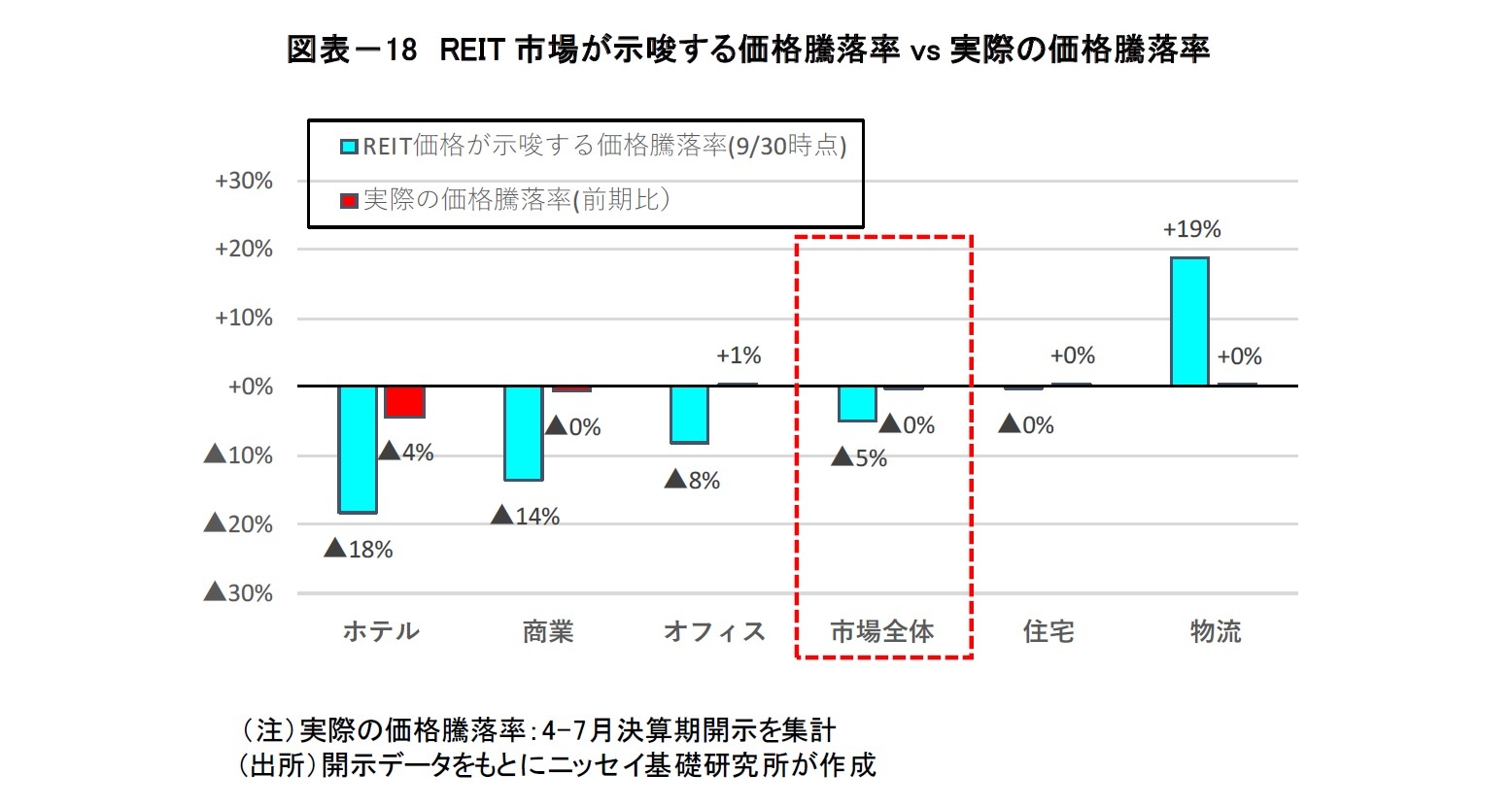

4. J -REIT(不動産投信)市場・不動産投資市場

5 日本経済新聞・電子版「不動産ファンド、日本で1兆円投資 企業売却受け皿に」2020年10月12日

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年11月10日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1861

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

2025年7月より現職

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

吉田 資のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/08 | わが国のホテル投資市場規模(2024年) | 吉田 資 | 基礎研マンスリー |

| 2025/07/02 | 「福岡オフィス市場」の現況と見通し(2025年) | 吉田 資 | 不動産投資レポート |

| 2025/06/18 | 「広島オフィス市場」の現況と見通し(2025年) | 吉田 資 | 不動産投資レポート |

| 2025/05/30 | 「名古屋オフィス市場」の現況と見通し(2025年) | 吉田 資 | 不動産投資レポート |

新着記事

-

2025年07月11日

トランプ関税の日本経済への波及経路-実質GDPよりも実質GDIの悪化に注意 -

2025年07月10日

企業物価指数2025年6月~ガソリン補助金の影響などで、国内企業物価は前年比3%を割り込む~ -

2025年07月10日

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)- -

2025年07月09日

バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国 -

2025年07月09日

貸出・マネタリー統計(25年6月)~銀行貸出の伸びが回復、マネタリーベースは前年割れが定着

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【オフィス市場は調整局面入り。REIT市場は価格の戻りが鈍い。-不動産クォータリー・レビュー2020年第3四半期】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

オフィス市場は調整局面入り。REIT市場は価格の戻りが鈍い。-不動産クォータリー・レビュー2020年第3四半期のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.