- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 原油相場に台頭する下落リスク~材料の点検と今後の行方

2020年10月07日

文字サイズ

- 小

- 中

- 大

2.日銀金融政策(9月):政府との協調による緩和継続を強調

(日銀)現状維持

日銀は9月16日~17日に開催した金融政策決定会合において金融政策の維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

声明文における景気の総括判断は「引き続き厳しい状態にあるが、経済活動が徐々に再開するもとで、持ち直しつつある」とされ、前回の「きわめて厳しい状態にある」から上方修正された。海外経済の評価も引き上げられている。個別項目では、設備投資の判断が下方修正された一方で、輸出、生産の判断がそれぞれ上方修正されている。

菅新政権が発足した直後であっただけに、会合後の総裁会見では新政権発足が金融政策に与える影響についての質問が相次いだ。黒田総裁は「引き続き、政府としっかりと連携しながら、政策運営を行っていきたい」、「共同声明にも謳われているように、まさに政府と日本銀行の役割を認識しつつ、協調して政策を進めていくという考え方に変わりはない」との主旨の発言を繰り返した。「2%の物価安定の目標」についても「変更する必要があるとは全く考えていない」とし、今後も従来同様、政府と協調のうえ、2%の物価目標実現を達成すべく金融緩和を続けていく方針を強調した。

安倍前首相の退任によって、黒田総裁も一緒に身を引くのではないかという一部観測については、「何か途中で辞めるというようなつもりはない」、「任期を全うするつもり」と否定した。

また、FRBが8月に「時間を通じて平均して2%」を目指すと表明したうえ、前日に「当面の間2%を適度に上回る軌道に乗るまで、現在の金利を据え置くことが適当」とのフォワードガイダンスを導入した件に対しては、「日本銀行では、インフレ率が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続することを約束した、いわゆるオーバーシュート型コミットメントを採用しており、従来から、インフレ率が景気の変動等を均してみて、平均的に2%になることを目指している」、「2%の物価安定の目標は、2%が天井になっているという話ではなく、平均的に2%を達成するということ」、「今回のFRBの考え方は、日本銀行のこれまでの政策運営の考え方と軌を一にしたもの」などと、日銀の緩和スタンスが今回のFRBの対応に劣後していないことを繰り返し主張した。

今回は、菅新政権の政策に関する質問も相次いだ。黒田総裁は、携帯料金の引き下げやGo Toトラベルの影響については、「潜在的な成長率を上げる、あるいは当面の対面サービスに対する需要を高めるといった効果があるので、それ自体として好ましいものであれば、一時的な価格への影響をそれほど懸念する必要はない」、規制改革については、「実行される可能性は十分にある」、地域金融機関の統合の問題については、「収益性と経営効率性を向上させていくことがより重要な課題になっていることは確か」、「統合や連携といったことも、当然選択肢の一つになる」と、それぞれ肯定的な評価を示した。

日銀は9月16日~17日に開催した金融政策決定会合において金融政策の維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

声明文における景気の総括判断は「引き続き厳しい状態にあるが、経済活動が徐々に再開するもとで、持ち直しつつある」とされ、前回の「きわめて厳しい状態にある」から上方修正された。海外経済の評価も引き上げられている。個別項目では、設備投資の判断が下方修正された一方で、輸出、生産の判断がそれぞれ上方修正されている。

菅新政権が発足した直後であっただけに、会合後の総裁会見では新政権発足が金融政策に与える影響についての質問が相次いだ。黒田総裁は「引き続き、政府としっかりと連携しながら、政策運営を行っていきたい」、「共同声明にも謳われているように、まさに政府と日本銀行の役割を認識しつつ、協調して政策を進めていくという考え方に変わりはない」との主旨の発言を繰り返した。「2%の物価安定の目標」についても「変更する必要があるとは全く考えていない」とし、今後も従来同様、政府と協調のうえ、2%の物価目標実現を達成すべく金融緩和を続けていく方針を強調した。

安倍前首相の退任によって、黒田総裁も一緒に身を引くのではないかという一部観測については、「何か途中で辞めるというようなつもりはない」、「任期を全うするつもり」と否定した。

また、FRBが8月に「時間を通じて平均して2%」を目指すと表明したうえ、前日に「当面の間2%を適度に上回る軌道に乗るまで、現在の金利を据え置くことが適当」とのフォワードガイダンスを導入した件に対しては、「日本銀行では、インフレ率が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続することを約束した、いわゆるオーバーシュート型コミットメントを採用しており、従来から、インフレ率が景気の変動等を均してみて、平均的に2%になることを目指している」、「2%の物価安定の目標は、2%が天井になっているという話ではなく、平均的に2%を達成するということ」、「今回のFRBの考え方は、日本銀行のこれまでの政策運営の考え方と軌を一にしたもの」などと、日銀の緩和スタンスが今回のFRBの対応に劣後していないことを繰り返し主張した。

今回は、菅新政権の政策に関する質問も相次いだ。黒田総裁は、携帯料金の引き下げやGo Toトラベルの影響については、「潜在的な成長率を上げる、あるいは当面の対面サービスに対する需要を高めるといった効果があるので、それ自体として好ましいものであれば、一時的な価格への影響をそれほど懸念する必要はない」、規制改革については、「実行される可能性は十分にある」、地域金融機関の統合の問題については、「収益性と経営効率性を向上させていくことがより重要な課題になっていることは確か」、「統合や連携といったことも、当然選択肢の一つになる」と、それぞれ肯定的な評価を示した。

(今後の予想)

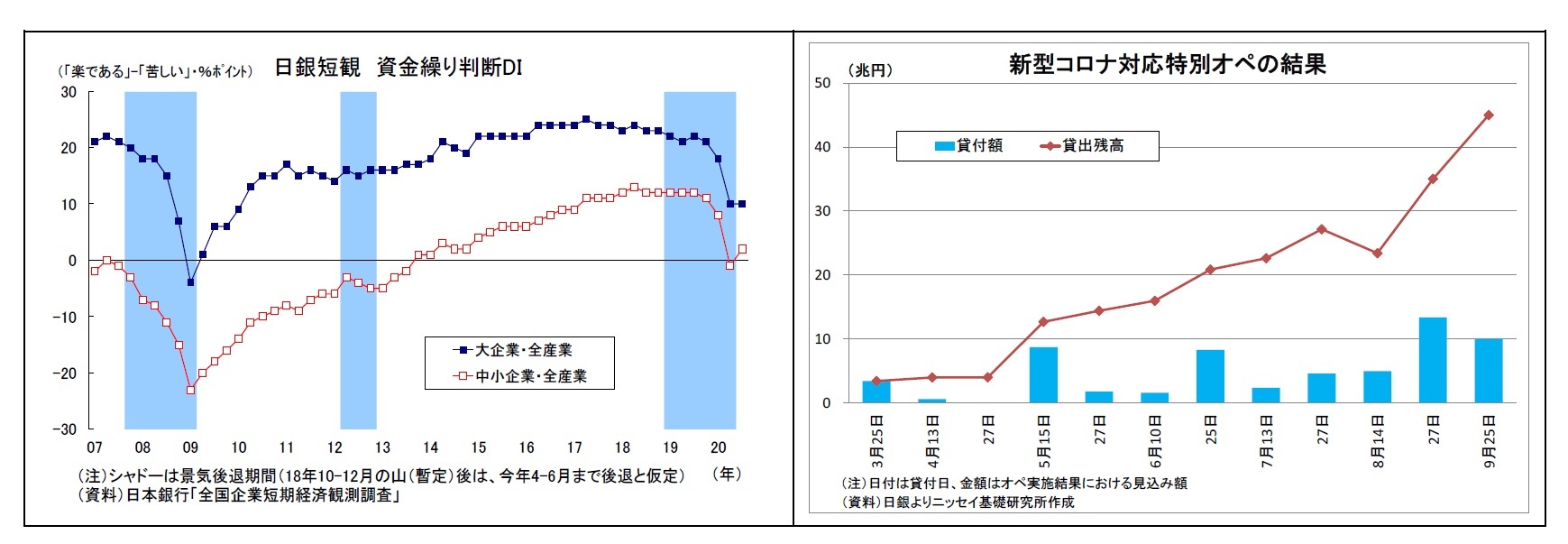

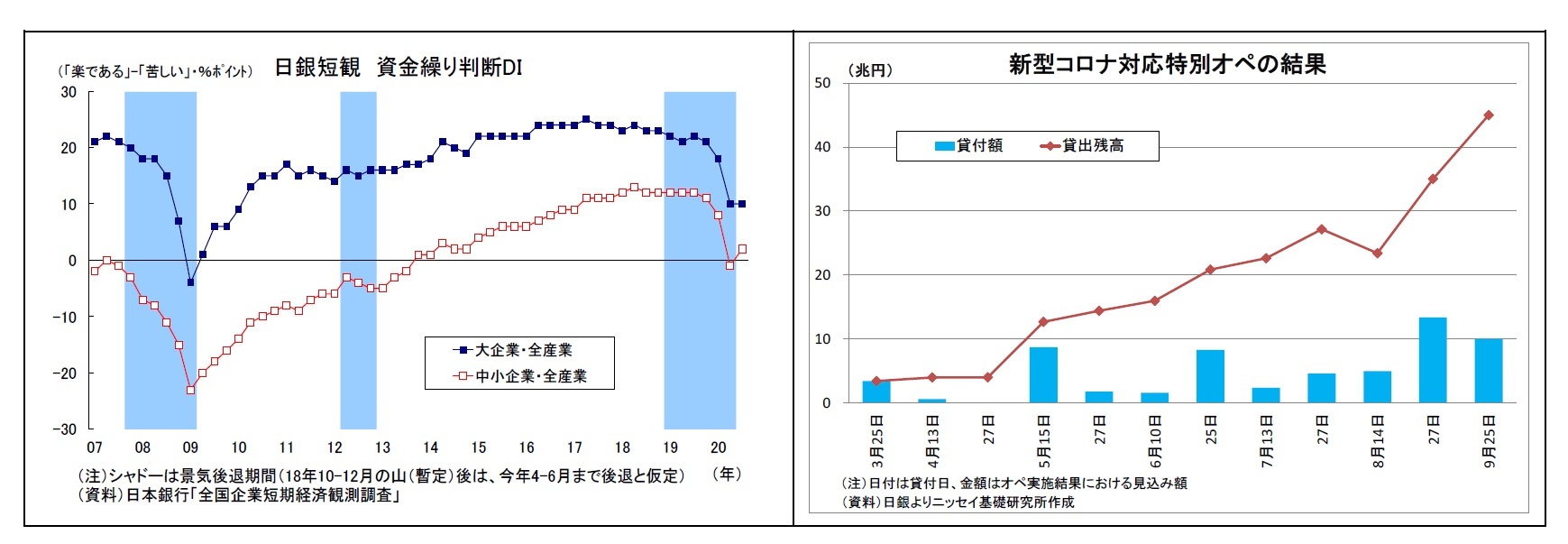

日銀は既に3月から5月にかけて相次いで追加緩和や資金繰り対策の拡充に努めてきたうえ、金融市場も安定を取り戻し、国内外の景気もひとまず最悪期を脱している。日銀は今回のコロナ禍において金融市場の安定に加えて企業の資金繰り対応を優先課題としているが、10月1日に公表された9月短観における企業の資金繰り判断DIは底打ちが示されており、政府・日銀によるこれまでの政策が一定程度効果を発揮していることがうかがわれる。

従って、日銀は、基本的に現行の金融政策を維持しつつ、時期を見計らって、企業の資金繰り支援に万全を期すことを目的として、「新型コロナウイルス感染症対応金融支援特別オペ」や「CP・社債買入れ」等の延長・拡充を行うと予想される。

なお、欧米での新型コロナの拡大や米中対立激化、FRBによる金融緩和長期化示唆などから、為替がじわりと円高方向にシフトしてきている。米大統領選を控えて今後も円高リスクが燻るとみられ、円高が進む場面では日銀からの円高けん制的な情報発信が増えると見込まれる。副作用が強く、為替への影響も不確かなマイナス金利の深堀りには容易に踏み切れないものの、もし1ドル100円を突破するほどの大幅な円高が進行すれば、日銀に対応を促す圧力が高まり、日銀がイチかバチかで深掘りに踏み切る可能性が高まる。

日銀は既に3月から5月にかけて相次いで追加緩和や資金繰り対策の拡充に努めてきたうえ、金融市場も安定を取り戻し、国内外の景気もひとまず最悪期を脱している。日銀は今回のコロナ禍において金融市場の安定に加えて企業の資金繰り対応を優先課題としているが、10月1日に公表された9月短観における企業の資金繰り判断DIは底打ちが示されており、政府・日銀によるこれまでの政策が一定程度効果を発揮していることがうかがわれる。

従って、日銀は、基本的に現行の金融政策を維持しつつ、時期を見計らって、企業の資金繰り支援に万全を期すことを目的として、「新型コロナウイルス感染症対応金融支援特別オペ」や「CP・社債買入れ」等の延長・拡充を行うと予想される。

なお、欧米での新型コロナの拡大や米中対立激化、FRBによる金融緩和長期化示唆などから、為替がじわりと円高方向にシフトしてきている。米大統領選を控えて今後も円高リスクが燻るとみられ、円高が進む場面では日銀からの円高けん制的な情報発信が増えると見込まれる。副作用が強く、為替への影響も不確かなマイナス金利の深堀りには容易に踏み切れないものの、もし1ドル100円を突破するほどの大幅な円高が進行すれば、日銀に対応を促す圧力が高まり、日銀がイチかバチかで深掘りに踏み切る可能性が高まる。

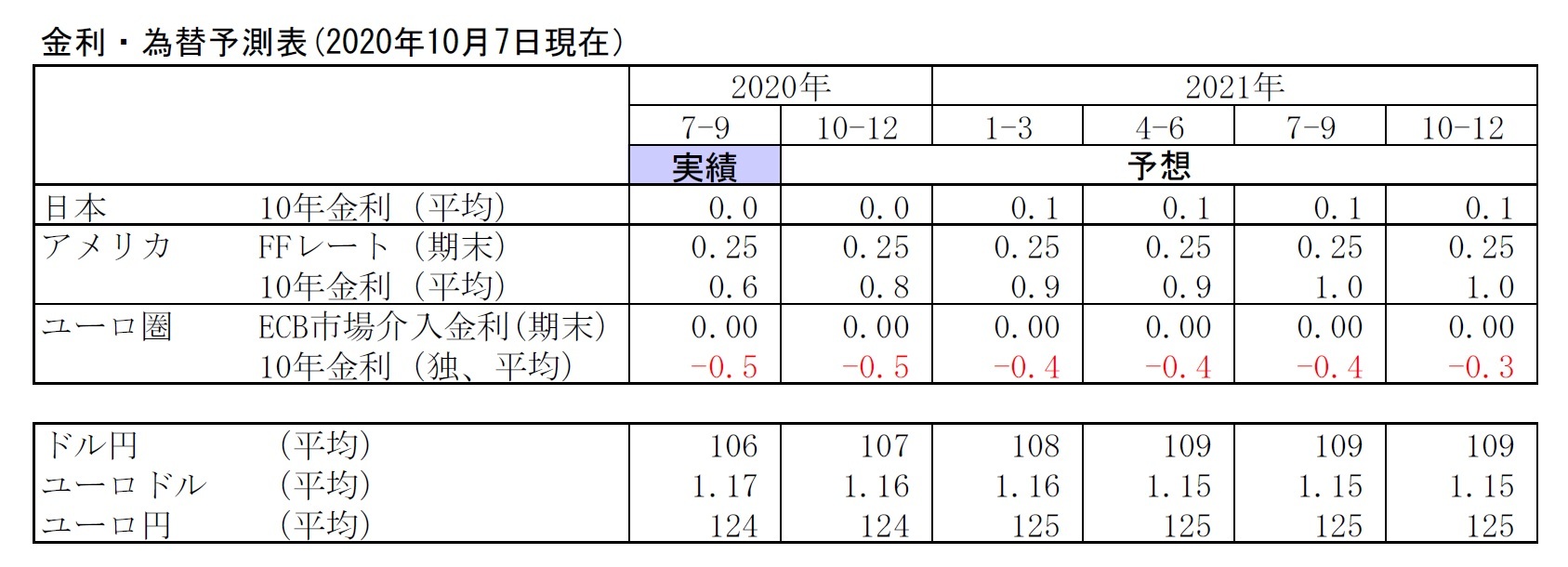

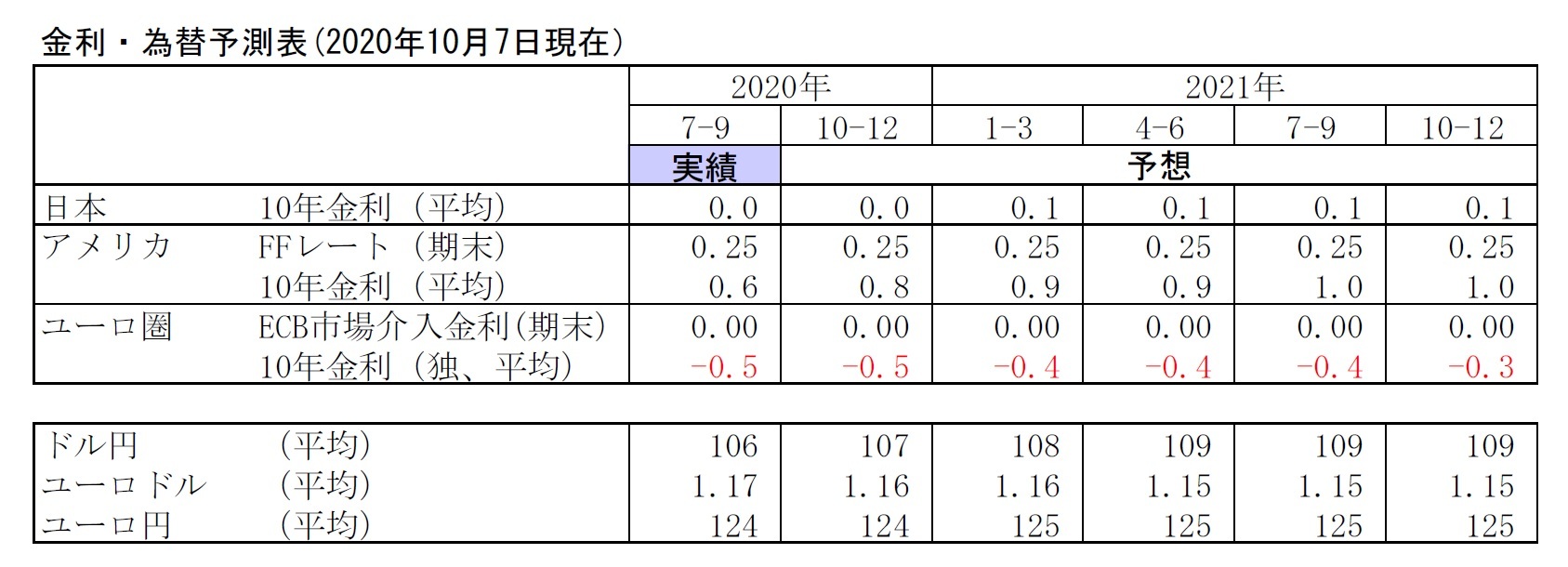

3.金融市場(9月)の振り返りと予測表

(10年国債利回り)

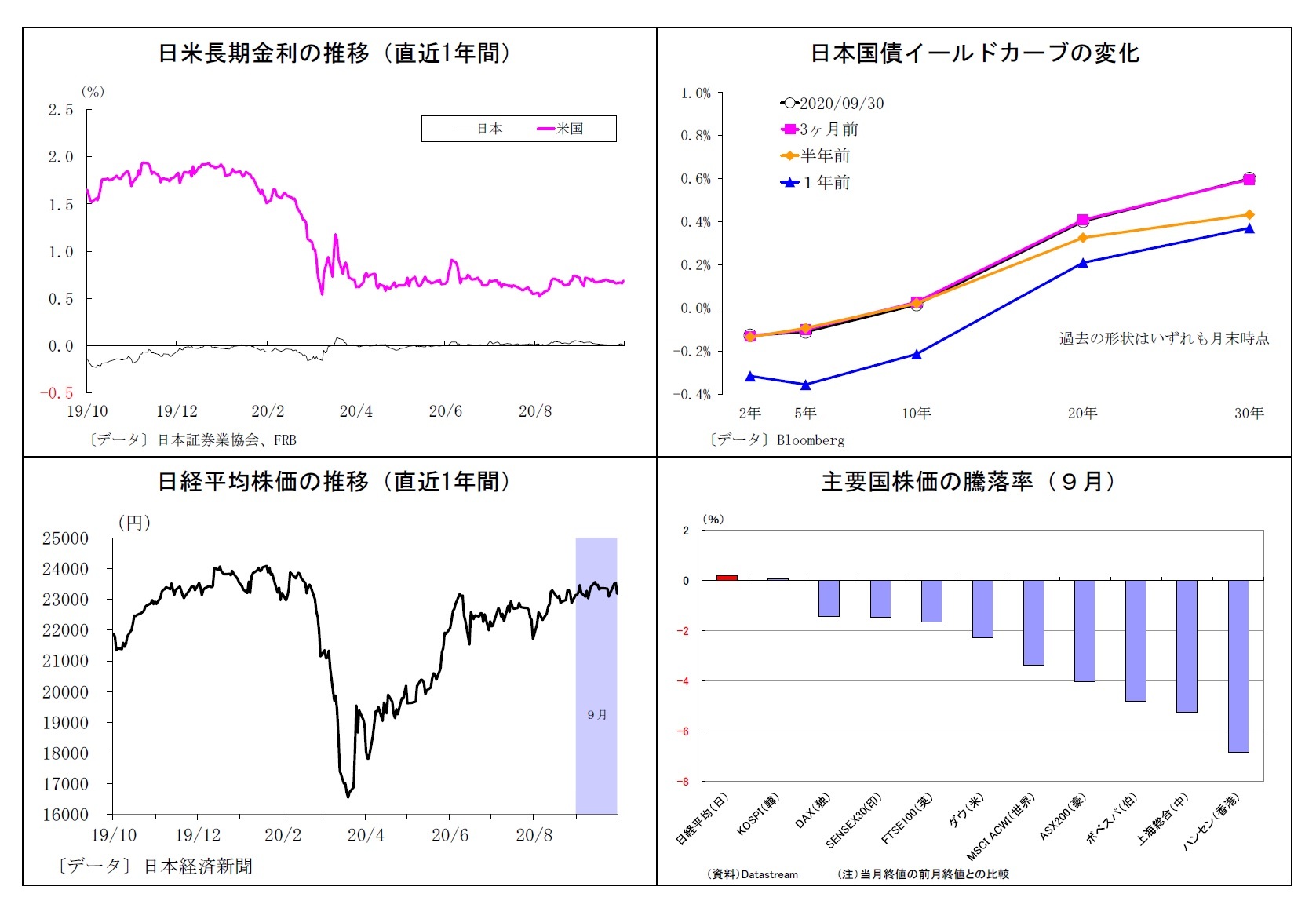

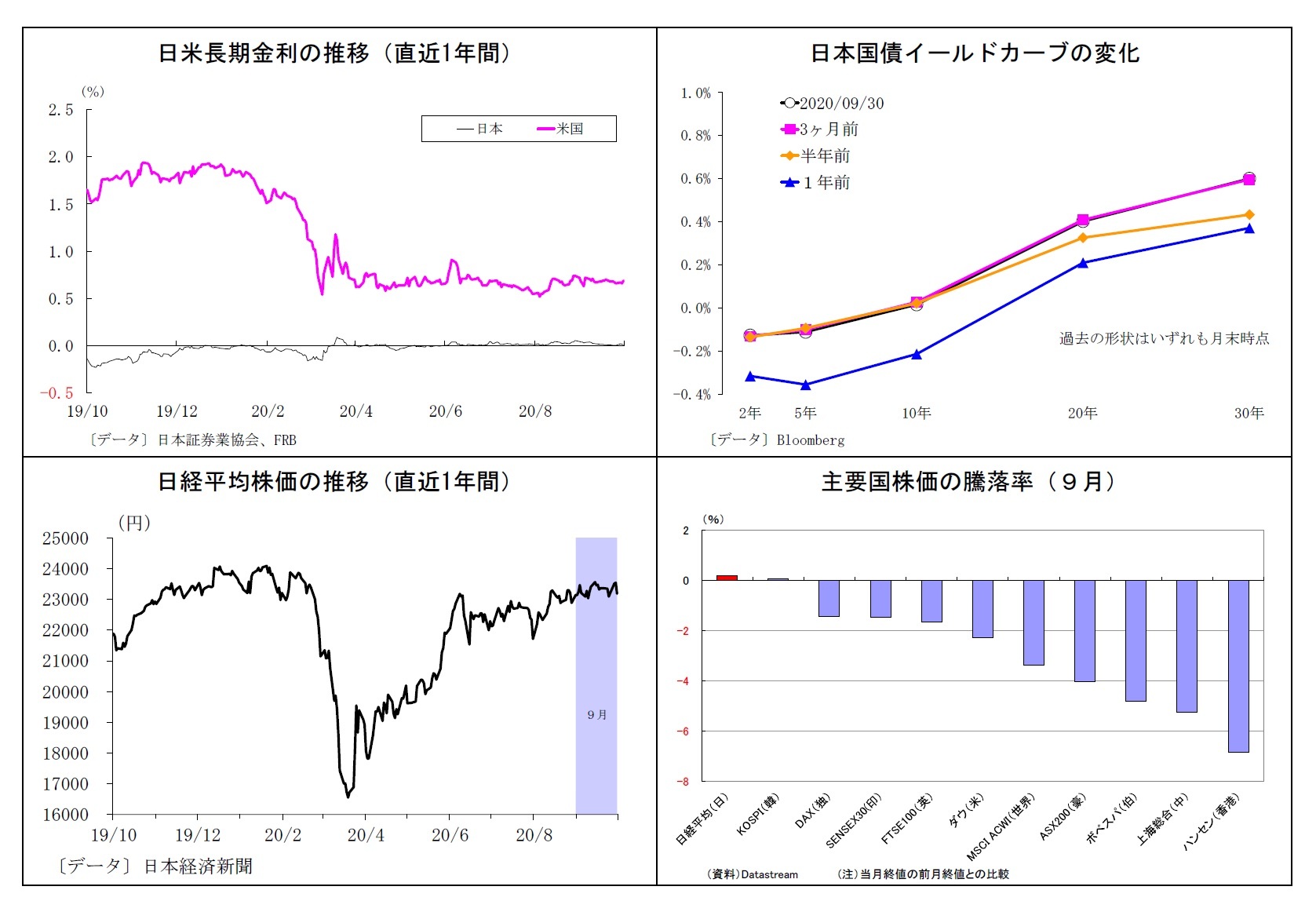

9月の動き 月初0.0%台前半でスタートし、月末も0.0%台前半に。

月初、弱めの国債入札結果が続いた一方、0.0%台半ばをうかがう水準では需要もあり、0.0%台半ばを若干下回る水準で推移。9日以降は米ハイテク株下落や超長期国債入札一巡を受けた需給緩和懸念の後退により、やや金利水準を切り下げた。中旬には欧州でのコロナ感染拡大や米追加経済対策の協議難航などを受けてさらに水準を切り下げた。リスクオフ地合いと債券価格の高値警戒感が交錯するなか、月末にかけて0.0%を若干上回る水準での推移が継続した。

9月の動き 月初0.0%台前半でスタートし、月末も0.0%台前半に。

月初、弱めの国債入札結果が続いた一方、0.0%台半ばをうかがう水準では需要もあり、0.0%台半ばを若干下回る水準で推移。9日以降は米ハイテク株下落や超長期国債入札一巡を受けた需給緩和懸念の後退により、やや金利水準を切り下げた。中旬には欧州でのコロナ感染拡大や米追加経済対策の協議難航などを受けてさらに水準を切り下げた。リスクオフ地合いと債券価格の高値警戒感が交錯するなか、月末にかけて0.0%を若干上回る水準での推移が継続した。

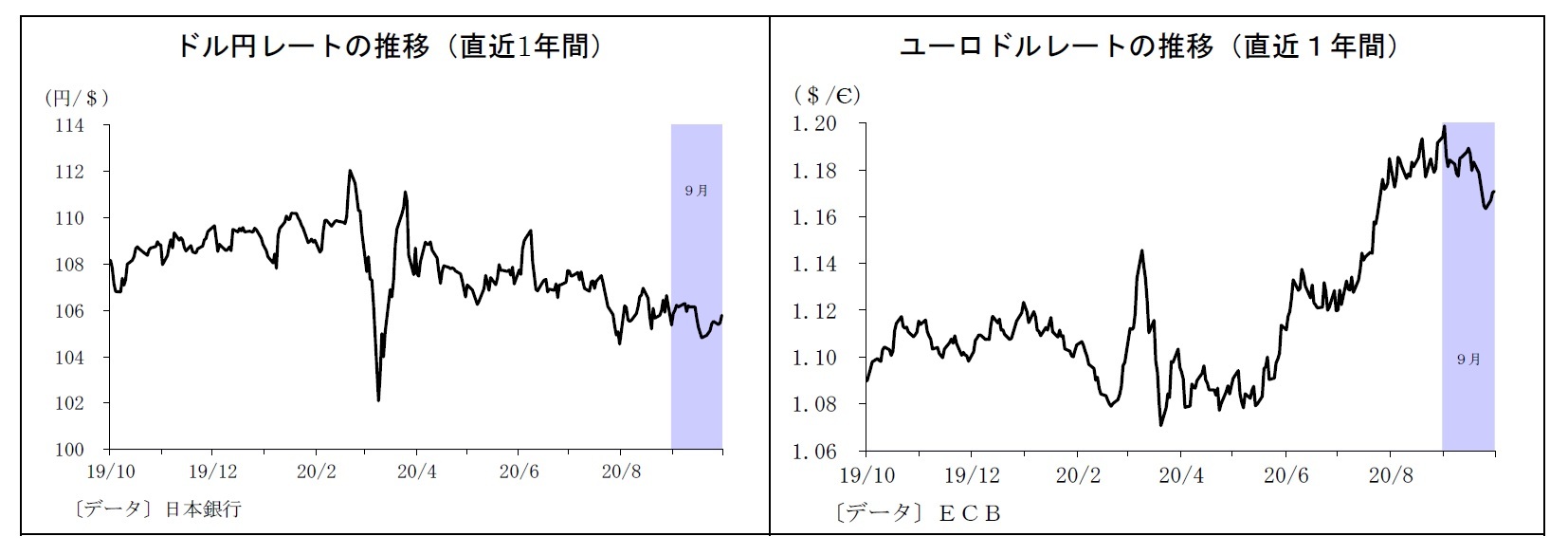

(ドル円レート)

9月の動き 月初105円台後半でスタートし、月末も105円台後半に。

月初、米経済指標の改善を受けて、3日には106円台前半に上昇。その後、米ゼロ金利政策の長期化観測に伴うドル売りとECB要人によるユーロ高けん制に伴う対ユーロでのドル買いがせめぎ合う形となり、ドル円は膠着した展開が継続。その後、FOMCを控えて米国のゼロ金利長期化がさらに意識され、15日には105円台に下落。実際に長期化方針が示されたFOMC後にはドル安に弾みが付き、18日には105円を割り込んだ。下旬には欧州のコロナ感染拡大や景気減速懸念から対ユーロでのドル買いがさらに進み、ドル円にもドル高圧力が波及する形で23日には105円台を回復。月末には米経済指標改善を受けてややドルが買われ、105円台後半で終了した。

9月の動き 月初105円台後半でスタートし、月末も105円台後半に。

月初、米経済指標の改善を受けて、3日には106円台前半に上昇。その後、米ゼロ金利政策の長期化観測に伴うドル売りとECB要人によるユーロ高けん制に伴う対ユーロでのドル買いがせめぎ合う形となり、ドル円は膠着した展開が継続。その後、FOMCを控えて米国のゼロ金利長期化がさらに意識され、15日には105円台に下落。実際に長期化方針が示されたFOMC後にはドル安に弾みが付き、18日には105円を割り込んだ。下旬には欧州のコロナ感染拡大や景気減速懸念から対ユーロでのドル買いがさらに進み、ドル円にもドル高圧力が波及する形で23日には105円台を回復。月末には米経済指標改善を受けてややドルが買われ、105円台後半で終了した。

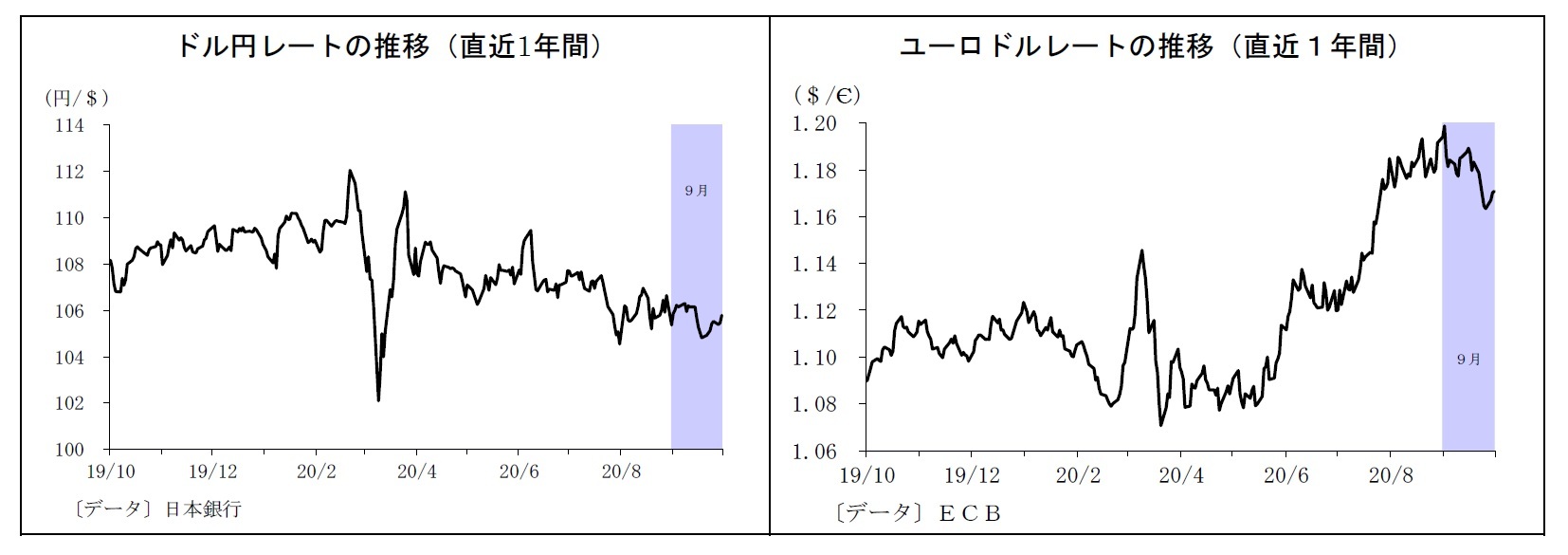

(ユーロドルレート)

9月の動き 月初1.19ドル台後半でスタートし、月末は1.17ドル台前半に。

月初、ECBレーン理事によるユーロ高けん制や米経済指標改善を受けて、2日に1.18ドル台半ばに下落。その後も、ECB理事会を控えてユーロ買いポジションの解消が進んだことで、9日には1.17ドル台後半へと下落した。翌10日にはECB理事会が想定されたほどハト派的ではなかったとの受け止めから1.18ドル台を回復し、しばらく1.18ドル台での推移に。下旬には、欧州でのコロナ感染拡大を受けてユーロが下落基調となり、25日には1.16ドル台前半を付けた。その後、ユーロ圏の経済指標改善を手掛かりにユーロがやや買い戻され、月末は1.17ドル台前半で終了した。

9月の動き 月初1.19ドル台後半でスタートし、月末は1.17ドル台前半に。

月初、ECBレーン理事によるユーロ高けん制や米経済指標改善を受けて、2日に1.18ドル台半ばに下落。その後も、ECB理事会を控えてユーロ買いポジションの解消が進んだことで、9日には1.17ドル台後半へと下落した。翌10日にはECB理事会が想定されたほどハト派的ではなかったとの受け止めから1.18ドル台を回復し、しばらく1.18ドル台での推移に。下旬には、欧州でのコロナ感染拡大を受けてユーロが下落基調となり、25日には1.16ドル台前半を付けた。その後、ユーロ圏の経済指標改善を手掛かりにユーロがやや買い戻され、月末は1.17ドル台前半で終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年10月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【原油相場に台頭する下落リスク~材料の点検と今後の行方】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油相場に台頭する下落リスク~材料の点検と今後の行方のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.