- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- ベトナムの保険事業規制

2020年08月25日

文字サイズ

- 小

- 中

- 大

1――はじめに

ベトナム社会主義共和国(以下、ベトナム)は東南アジアに位置する人口9467万人(2018年)の新興国である。その面積は32万9241k㎡となっている。人口・面積ともいずれも日本より一回り小さい。

新型コロナの影響はベトナムでは比較的小さく、4月23日には早くも経済活動制限を緩和している。しかし、その後も輸出先国での感染拡大の影響から輸出が落ち込むとともに、ベトナム国内でも活動自粛により個人消費の復調が思わしくない状態が続いている。そのような中、8月には陽性者が再度発生し始めた。また新型コロナによる死者が8月中旬には20名を超えてくるなど、新型コロナ感染対策は一進一退の状態にある。

生命保険事業業績も気になるところであるが、ベトナム財務省は一年に一度しか業績の発表を行っていない。そこで、この機会を利用して、ベトナムの保険事業規制について解説を加えたい。

ベトナムでは2000年に保険業法(Law on Insurance Business)が制定され、民営保険事業が自由化された。その後、2010年に改正が行われ、外資の参入規制の緩和が行われた。直近では2019年に改正され、保険補助サービス(Insurance ancillary services)について規定が設けられた。

ベトナムの保険業法は保険事業を規制する規定と、保険契約に関する規定があり、日本でいう保険業法と保険法を併せたような形になっている。

本稿ではベトナムの保険業法(以下、単に法という)の概要を解説するとともに、2019年改正の保険補助サービスについて少し詳しめに触れることとする。なお、保険業法の下位規定として、政府の定める規則(decree)があり、本稿は主に法と規則をもとにして記載している。

新型コロナの影響はベトナムでは比較的小さく、4月23日には早くも経済活動制限を緩和している。しかし、その後も輸出先国での感染拡大の影響から輸出が落ち込むとともに、ベトナム国内でも活動自粛により個人消費の復調が思わしくない状態が続いている。そのような中、8月には陽性者が再度発生し始めた。また新型コロナによる死者が8月中旬には20名を超えてくるなど、新型コロナ感染対策は一進一退の状態にある。

生命保険事業業績も気になるところであるが、ベトナム財務省は一年に一度しか業績の発表を行っていない。そこで、この機会を利用して、ベトナムの保険事業規制について解説を加えたい。

ベトナムでは2000年に保険業法(Law on Insurance Business)が制定され、民営保険事業が自由化された。その後、2010年に改正が行われ、外資の参入規制の緩和が行われた。直近では2019年に改正され、保険補助サービス(Insurance ancillary services)について規定が設けられた。

ベトナムの保険業法は保険事業を規制する規定と、保険契約に関する規定があり、日本でいう保険業法と保険法を併せたような形になっている。

本稿ではベトナムの保険業法(以下、単に法という)の概要を解説するとともに、2019年改正の保険補助サービスについて少し詳しめに触れることとする。なお、保険業法の下位規定として、政府の定める規則(decree)があり、本稿は主に法と規則をもとにして記載している。

2――保険事業規制

1|保険会社の免許制

財務省(Ministry of Finance)は、保険会社の設立と運営に関して免許(licenses)を発行する(法第62条)。保険会社は保険合同株式会社(Insurance Joint Stock)、保険有限会社(Insurance limited Liability Company)、保険協同組合(Insurance Cooperative)、相互保険会社(Mutual insurance organization)のいずれかの法人形態である必要がある(法第59条)。日本の保険業法が株式会社と相互会社しか認めていないことと比較すると、より多様な法人形態をとれるところに特色がある。

生命保険と損害保険の兼業は禁止されるが、傷害・医療保険事業を生命保険会社が付随的に行うことは許される(法第60条第2項)。

財務省(Ministry of Finance)は、保険会社の設立と運営に関して免許(licenses)を発行する(法第62条)。保険会社は保険合同株式会社(Insurance Joint Stock)、保険有限会社(Insurance limited Liability Company)、保険協同組合(Insurance Cooperative)、相互保険会社(Mutual insurance organization)のいずれかの法人形態である必要がある(法第59条)。日本の保険業法が株式会社と相互会社しか認めていないことと比較すると、より多様な法人形態をとれるところに特色がある。

生命保険と損害保険の兼業は禁止されるが、傷害・医療保険事業を生命保険会社が付随的に行うことは許される(法第60条第2項)。

2|保険会社の経営体制

保険会社の経営・執行に携わる人は、管理能力と、保険に関する専門知識・専門資格を有していなければならない(法第63条第4項)。具体的には、大卒以上の資格を持つことや、金融業界での勤務経験が5年以上あることなどの要件が課せられている(規則第27条)。経営委員会(Managing Board)の会長(Chairman)や取締役(General Director(Director))および保険計理人(calculating expert)の指名・変更には財務省の承認を要する(法第64条第4項、第69条第1項(g))。日本にもあるいわゆるFit & properルールで、保険会社の重要な役職を果たす人物の適性を確認するものである。

また、保険会社には日本でいうところの態勢整備義務が課せられている。具体的には、商品開発のプロセス、運営、評価、報酬、再保険にかかる責任の所在を定める規則を、構築し、組織化し、そしてその導入を監視しなければならない(規則第36条第1項)。また、安全で合法な運営のための内部統制、内部会計システムを導入しなければならない(同条第2項)。

保険会社の経営・執行に携わる人は、管理能力と、保険に関する専門知識・専門資格を有していなければならない(法第63条第4項)。具体的には、大卒以上の資格を持つことや、金融業界での勤務経験が5年以上あることなどの要件が課せられている(規則第27条)。経営委員会(Managing Board)の会長(Chairman)や取締役(General Director(Director))および保険計理人(calculating expert)の指名・変更には財務省の承認を要する(法第64条第4項、第69条第1項(g))。日本にもあるいわゆるFit & properルールで、保険会社の重要な役職を果たす人物の適性を確認するものである。

また、保険会社には日本でいうところの態勢整備義務が課せられている。具体的には、商品開発のプロセス、運営、評価、報酬、再保険にかかる責任の所在を定める規則を、構築し、組織化し、そしてその導入を監視しなければならない(規則第36条第1項)。また、安全で合法な運営のための内部統制、内部会計システムを導入しなければならない(同条第2項)。

3|保険会社の財務規制

保険会社は設立にあたって、払込済みの定款記載資本金(paid-up charter capital)を保有し、設立後も維持しなければならない(法第63条第1項、規則第50条)。生命保険会社においては6千億ドン(27.6億円。1ドン=0.0046円で換算。以下同じ)、ユニットリンク保険や年金保険を販売する生命保険会社は1兆ドン(46億円)の資本金が必要である(規則第10条第2項)。日本では保険会社の最低資本金が10億円とされているのに比較して多額になっている。ただし、保険会社の健全性規制においては、資本金の多寡に加え、次で述べるような責任準備金規制やソルベンシーマージン規制が重要である。

保険会社は営業する全期間において、流動性を確保しなければならない(法第77条第1項)。流動性を確保するとは、責任準備金(Insurance reserve、法第96条)を積み立てること、および所定の流動性マージン(liquidity margin)を保有することと定義されている(法第77条第2項)。

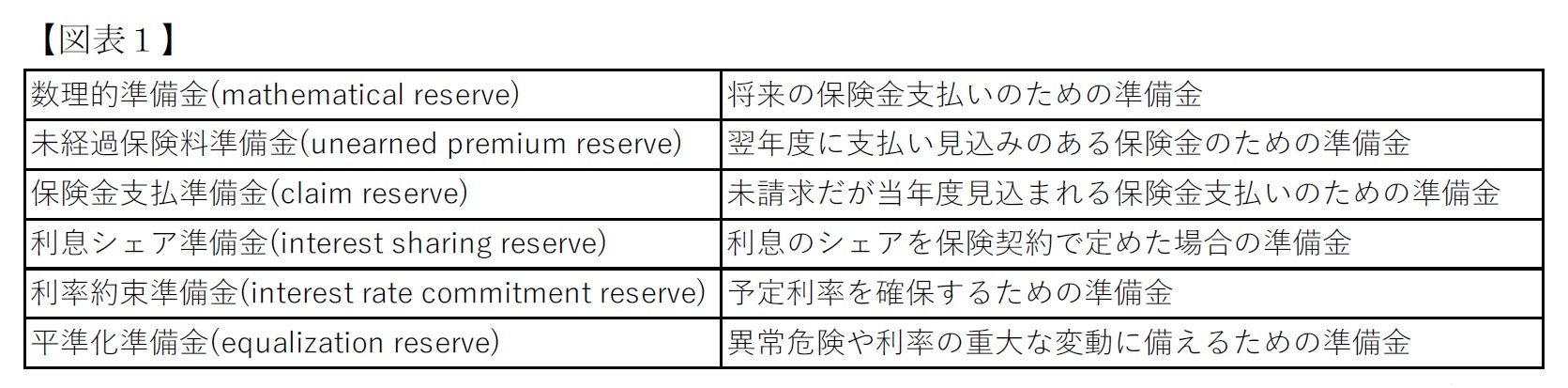

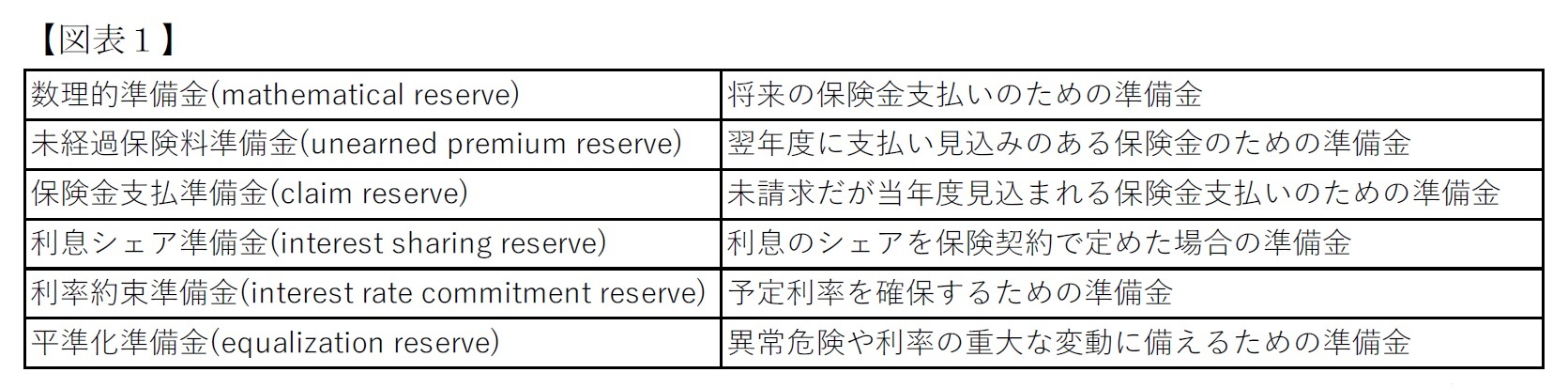

生命保険会社は、その全ての保険契約の責任に応じた責任準備金を積む必要がある(規則第54条)。責任準備金には図表1の通り、6種類の準備金がある。

保険会社は設立にあたって、払込済みの定款記載資本金(paid-up charter capital)を保有し、設立後も維持しなければならない(法第63条第1項、規則第50条)。生命保険会社においては6千億ドン(27.6億円。1ドン=0.0046円で換算。以下同じ)、ユニットリンク保険や年金保険を販売する生命保険会社は1兆ドン(46億円)の資本金が必要である(規則第10条第2項)。日本では保険会社の最低資本金が10億円とされているのに比較して多額になっている。ただし、保険会社の健全性規制においては、資本金の多寡に加え、次で述べるような責任準備金規制やソルベンシーマージン規制が重要である。

保険会社は営業する全期間において、流動性を確保しなければならない(法第77条第1項)。流動性を確保するとは、責任準備金(Insurance reserve、法第96条)を積み立てること、および所定の流動性マージン(liquidity margin)を保有することと定義されている(法第77条第2項)。

生命保険会社は、その全ての保険契約の責任に応じた責任準備金を積む必要がある(規則第54条)。責任準備金には図表1の通り、6種類の準備金がある。

流動性マージン(ソルベンシーマージン)は、具体的には規則第63条で定められている。生命保険会社の最低流動性マージンは、5年以下の保険契約では、責任準備金の4%と危険保険金総額の0.1%を足したもの、5年以上の保険契約では、責任準備金の4%と危険保険金総額の0.3%を足したものなどとされている。

4|保険会社の経営悪化への対応

保険会社の経営が悪化し、最低流動性マージンを下回るときは、保険会社は財務省に届け出る必要がある(法第78条)。この場合、保険会社は健全性再建計画、および組織・運営の再強化の計画を作成する。そして、これらについて、財務省の承認を得るとともに、財務省からの健全性再建のための指示に従う必要がある(法第79条)。

承認された健全性再建計画に従っても再建ができなかった場合、財務省は健全性検査委員会(Solvency Inspection Committee)を設置し、必要な措置をとる(法第80条)。委員会の活動の結果、健全性が確保されれば、健全性再建計画は終了するが、不調に終わった場合には破産手続きに移行することとなる(法第81条)。

なお、2010年改正法により、被保険者保護基金(Insured person protection fund)が設置された(法第97条第3項)。日本の保険契約者保護機構に該当するものであるが、基金の資金として、全保険契約の前年度保険料の0.3%を上限として徴収される(規則第103条第2項)。基金の積み立て上限は、総資産額の3%とされている(規則第103条第4項)。このように保険料の一定割合を積み立てていく方式は、日本における銀行の預金保険機構の仕組みに似ている。

基金は、(1)複数の再建方策を行ったにもかかわらず、健全性を回復できない保険会社へ資金を供与するため、財務省の決定によって、あるいは、(2)破産した保険会社の被保険者保護のため、裁判所の決定によって、使用される(規則第105条第1項)

保険会社の経営が悪化し、最低流動性マージンを下回るときは、保険会社は財務省に届け出る必要がある(法第78条)。この場合、保険会社は健全性再建計画、および組織・運営の再強化の計画を作成する。そして、これらについて、財務省の承認を得るとともに、財務省からの健全性再建のための指示に従う必要がある(法第79条)。

承認された健全性再建計画に従っても再建ができなかった場合、財務省は健全性検査委員会(Solvency Inspection Committee)を設置し、必要な措置をとる(法第80条)。委員会の活動の結果、健全性が確保されれば、健全性再建計画は終了するが、不調に終わった場合には破産手続きに移行することとなる(法第81条)。

なお、2010年改正法により、被保険者保護基金(Insured person protection fund)が設置された(法第97条第3項)。日本の保険契約者保護機構に該当するものであるが、基金の資金として、全保険契約の前年度保険料の0.3%を上限として徴収される(規則第103条第2項)。基金の積み立て上限は、総資産額の3%とされている(規則第103条第4項)。このように保険料の一定割合を積み立てていく方式は、日本における銀行の預金保険機構の仕組みに似ている。

基金は、(1)複数の再建方策を行ったにもかかわらず、健全性を回復できない保険会社へ資金を供与するため、財務省の決定によって、あるいは、(2)破産した保険会社の被保険者保護のため、裁判所の決定によって、使用される(規則第105条第1項)

3――保険仲介業

保険仲介業としては、保険エージェント(Insurance agents)と保険ブローカー(Insurance broking enterprises)が認められている。生命保険はほぼ保険エージェントを通じての販売であるため、保険ブローカーについての解説は省略する。保険エージェントは日本でいう営業職員や保険募集代理店のことである。

保険エージェントとは、保険エージェント活動を行う権限を、保険エージェント契約により保険会社から与えられた個人または団体と定義されている(法第84条)。保険エージェントの権限として行える活動としては、(1)販売目的で保険を紹介・提案すること、(2)保険契約締結を仲介(arrange)すること、(3)保険料を徴収すること、(4)賠償金請求を処理し、保険事故に対して保険金を支払うこと、(5)その他の保険契約の履行に必要なことを行うことである(法第85条)。

保険エージェントとなる個人は、(1)ベトナムに永住するベトナム人であること、(2)完全な法的能力(full legal capacity status)を有する18歳以上であること、(3)財務省の承認する教育組織により発行された保険エージェント修了証(certificate)を有することが求められる(法第86条)。

保険エージェントが保険エージェント契約違反の行為により、保険契約者に損害を及ぼす行為を行ったときであっても、保険会社は免責されない。保険会社が補償金を支払った場合、保険エージェントは保険会社の支出を補填しなければならない(法第88条)。

保険エージェントとは、保険エージェント活動を行う権限を、保険エージェント契約により保険会社から与えられた個人または団体と定義されている(法第84条)。保険エージェントの権限として行える活動としては、(1)販売目的で保険を紹介・提案すること、(2)保険契約締結を仲介(arrange)すること、(3)保険料を徴収すること、(4)賠償金請求を処理し、保険事故に対して保険金を支払うこと、(5)その他の保険契約の履行に必要なことを行うことである(法第85条)。

保険エージェントとなる個人は、(1)ベトナムに永住するベトナム人であること、(2)完全な法的能力(full legal capacity status)を有する18歳以上であること、(3)財務省の承認する教育組織により発行された保険エージェント修了証(certificate)を有することが求められる(法第86条)。

保険エージェントが保険エージェント契約違反の行為により、保険契約者に損害を及ぼす行為を行ったときであっても、保険会社は免責されない。保険会社が補償金を支払った場合、保険エージェントは保険会社の支出を補填しなければならない(法第88条)。

4――生命保険契約に関する規定

保険業法の保険の分類としては、(1)生命保険(life insurance)、(2)損害保険(non-life insurance)、(3)医療保険(health insurance)の3つである(法第7条)。ただし、この分類は保険事業に関しての分類であり、保険契約を規律する保険業法第2章では異なる分類がなされる。

第2章はまず、保険契約の定義を置く。保険契約とは、保険購入者と保険会社の合意であって、その合意に基づいて保険購入者が保険料を支払う義務を負い、保険会社が保険事故の発生により保険金を受取人に支払う義務、または被保険者の負う賠償金を支払う義務を負うものをいう(法第12条第1項)。このような定義は日本のものに近いが、日本の保険法では、保険料をその危険に応じて徴収することが明示されている。これはリスクに応じた保険料を徴収するという、保険契約が基礎とする給付反対給付均等の原則を踏まえたものだが、ベトナムの保険業法はその点について触れていない。

第2章では保険契約を、(1)個人保険(personal insurance)、(2)財産保険(property insurance)、(3)責任保険(civil liability insurance)の3つに分類する。

このうち、個人保険には、長寿(longevity)、生命(life)、医療(health of people)、個人傷害(personal accident)の4種類が含まれる(法第31条第1項)。

日本と比較して特徴的な規定を取り上げると、保険契約者と被保険者の関係が、配偶者や親子、兄弟といった原則として親族等である必要がある。つまり、全体として、親族主義を採用している(法第31条第2項)。日本ではこのような制限はなく、死亡保険や、一部例外はあるが傷害疾病保険については被保険者の同意が必要とされるだけである(同意主義)。同意が要求される趣旨としては被保険者の生命の危険防止や、被保険者の人格権の尊重などを踏まえたものである。

ただし、ベトナムでも、死亡保険については、日本と同様に被保険者同意が必要である。具体的には、保険金額と保険金受取人を明示したうえで、被保険者が書面で同意をすることが必要である(法第38条)。また、被保険者が18歳未満の場合、両親又は後見人が同意する必要がある(法第38条第2項)。

第2章はまず、保険契約の定義を置く。保険契約とは、保険購入者と保険会社の合意であって、その合意に基づいて保険購入者が保険料を支払う義務を負い、保険会社が保険事故の発生により保険金を受取人に支払う義務、または被保険者の負う賠償金を支払う義務を負うものをいう(法第12条第1項)。このような定義は日本のものに近いが、日本の保険法では、保険料をその危険に応じて徴収することが明示されている。これはリスクに応じた保険料を徴収するという、保険契約が基礎とする給付反対給付均等の原則を踏まえたものだが、ベトナムの保険業法はその点について触れていない。

第2章では保険契約を、(1)個人保険(personal insurance)、(2)財産保険(property insurance)、(3)責任保険(civil liability insurance)の3つに分類する。

このうち、個人保険には、長寿(longevity)、生命(life)、医療(health of people)、個人傷害(personal accident)の4種類が含まれる(法第31条第1項)。

日本と比較して特徴的な規定を取り上げると、保険契約者と被保険者の関係が、配偶者や親子、兄弟といった原則として親族等である必要がある。つまり、全体として、親族主義を採用している(法第31条第2項)。日本ではこのような制限はなく、死亡保険や、一部例外はあるが傷害疾病保険については被保険者の同意が必要とされるだけである(同意主義)。同意が要求される趣旨としては被保険者の生命の危険防止や、被保険者の人格権の尊重などを踏まえたものである。

ただし、ベトナムでも、死亡保険については、日本と同様に被保険者同意が必要である。具体的には、保険金額と保険金受取人を明示したうえで、被保険者が書面で同意をすることが必要である(法第38条)。また、被保険者が18歳未満の場合、両親又は後見人が同意する必要がある(法第38条第2項)。

5――保険補助サービス

1|保険補助サービスの種類

2019年に規制が導入された保険補助サービスには、5つの活動(activity)が定義されている。簡単に要約すると、(1)保険コンサルティング(Insurance consulting):保険商品等に関するコンサルティングを行うもの、(2)保険リスク評価(Insurance risk assessment):付保するリスクの性格や範囲等の特定・分類・評価を行うもの、(3)保険数理分析(Actuarial analysis):保険料や準備金等の計算・分析を行うもの、(4)保険損害評価(Insurance loss assessment):保険金請求の基礎となる状態、原因、損害レベル等を定めるもの、(5)保険請求補助(Insurance claim assistance):保険契約者や保険会社等の保険金請求手続き補助を行うもの、という5つである(法第3条)。

日本では、公益社団法人日本アクチュアリー会の認定するアクチュアリー資格1を除くと、これらの保険販売以外の活動について法令で正面から規定するものはなく、特徴的な規律となっている。

1 保険業法第120条で定める保険計理人の資格は、保険業法施行規則第78条で日本アクチュアリー会の正会員かつ5年以上の実務経験がある者とされている。

2019年に規制が導入された保険補助サービスには、5つの活動(activity)が定義されている。簡単に要約すると、(1)保険コンサルティング(Insurance consulting):保険商品等に関するコンサルティングを行うもの、(2)保険リスク評価(Insurance risk assessment):付保するリスクの性格や範囲等の特定・分類・評価を行うもの、(3)保険数理分析(Actuarial analysis):保険料や準備金等の計算・分析を行うもの、(4)保険損害評価(Insurance loss assessment):保険金請求の基礎となる状態、原因、損害レベル等を定めるもの、(5)保険請求補助(Insurance claim assistance):保険契約者や保険会社等の保険金請求手続き補助を行うもの、という5つである(法第3条)。

日本では、公益社団法人日本アクチュアリー会の認定するアクチュアリー資格1を除くと、これらの保険販売以外の活動について法令で正面から規定するものはなく、特徴的な規律となっている。

1 保険業法第120条で定める保険計理人の資格は、保険業法施行規則第78条で日本アクチュアリー会の正会員かつ5年以上の実務経験がある者とされている。

2|保険補助サービス提供の原則

保険補助サービス提供にあたって、3つの業務原則が定められている。(1)誠実さ、客観性、透明性、関係者の正当な権利・利益の保証、(2)保険補助サービスの基準および技術的規制の遵守、(3)社会的・専門的組織が要求する倫理的規律、専門家としての活動の遵守、である(法93a条第1項)。

また、保険補助サービス提供者についての義務として4つ定められている。(1)顧客情報に関する守秘義務、(2)保険コンサルティングを提供する個人の専門家賠償保険に加入する義務、また保険補助サービスを提供する団体については、その活動(保険コンサルティング以外も含む)ごとの専門家賠償保険に加入する義務、(3)保険補助サービス提供団体自身が保険契約者でもあり、かつ被保険者・保険金受取人でもある場合においては、保険損害評価と保険請求補助は行ってはならない義務2、および(4)保険ブローカーは自身が取り扱った保険契約について、保険損害評価を行ってはならない義務である(同条第3項)。

2 これは利益相反関係にあるからと思われる。

保険補助サービス提供にあたって、3つの業務原則が定められている。(1)誠実さ、客観性、透明性、関係者の正当な権利・利益の保証、(2)保険補助サービスの基準および技術的規制の遵守、(3)社会的・専門的組織が要求する倫理的規律、専門家としての活動の遵守、である(法93a条第1項)。

また、保険補助サービス提供者についての義務として4つ定められている。(1)顧客情報に関する守秘義務、(2)保険コンサルティングを提供する個人の専門家賠償保険に加入する義務、また保険補助サービスを提供する団体については、その活動(保険コンサルティング以外も含む)ごとの専門家賠償保険に加入する義務、(3)保険補助サービス提供団体自身が保険契約者でもあり、かつ被保険者・保険金受取人でもある場合においては、保険損害評価と保険請求補助は行ってはならない義務2、および(4)保険ブローカーは自身が取り扱った保険契約について、保険損害評価を行ってはならない義務である(同条第3項)。

2 これは利益相反関係にあるからと思われる。

3|保険補助サービス提供のための資格

個人で保険コンサルティングを行う際の資格としては、(1)完全な法的能力を有する18歳以上であること(国籍要件や居住要件はない)、(2)保険の大学卒以上の資格を有すること、保険の大学資格がないときは、大学卒以上の資格と、ベトナムまたは海外の教育機関の保険コンサルティングにかかる教育の修了証(certificate)を有することが求められる(法第93b条第1項)。

保険補助サービス提供会社は、法的に設立・運営される法人である必要がある。保険補助サービス提供会社は、保険コンサルティングを提供する個人(従業員)に、上記の条件を満たすことを確保(ensure)する。また、その他の保険補助サービス提供にあたっては、提供する個人(従業員)がベトナムまたは海外の教育機関が付与する資格(qualification)を保有することを確保する(法第93b条第2項)。

財務省は上記の保険補助サービス提供に関する教育機関における教育プログラム、試験、修了証の内容を定め、また海外の教育機関の修了証を認定する(法第93b条第3項)3。

ちなみに、保険補助サービスの提供者について、保険会社や保険エージェントに限定するという規制とはなってはいない。あくまで以上の資格要件を満たすことが求められるに過ぎない。

3 また、保険損害評価とアクチュアリーについては詳細な資格の制限もあるが省略する。

個人で保険コンサルティングを行う際の資格としては、(1)完全な法的能力を有する18歳以上であること(国籍要件や居住要件はない)、(2)保険の大学卒以上の資格を有すること、保険の大学資格がないときは、大学卒以上の資格と、ベトナムまたは海外の教育機関の保険コンサルティングにかかる教育の修了証(certificate)を有することが求められる(法第93b条第1項)。

保険補助サービス提供会社は、法的に設立・運営される法人である必要がある。保険補助サービス提供会社は、保険コンサルティングを提供する個人(従業員)に、上記の条件を満たすことを確保(ensure)する。また、その他の保険補助サービス提供にあたっては、提供する個人(従業員)がベトナムまたは海外の教育機関が付与する資格(qualification)を保有することを確保する(法第93b条第2項)。

財務省は上記の保険補助サービス提供に関する教育機関における教育プログラム、試験、修了証の内容を定め、また海外の教育機関の修了証を認定する(法第93b条第3項)3。

ちなみに、保険補助サービスの提供者について、保険会社や保険エージェントに限定するという規制とはなってはいない。あくまで以上の資格要件を満たすことが求められるに過ぎない。

3 また、保険損害評価とアクチュアリーについては詳細な資格の制限もあるが省略する。

6――おわりに

駆け足ではあるが、ベトナム保険業法の一通りの概観を行った。情報提供量を多くしすぎないため、ある程度重要と思われても、取り上げなかった項目もある。今後とも継続的にベトナムの保険業についてレポートを書く予定であるため、今回触れなかったポイントにもメリハリをつけつつ触れていくこととしたい。

本稿では保険補助サービスについて若干踏み込んで取り上げた。保険補助サービスは、保険会社や保険契約者に対する保険事業サービスを機能ごとに分類し、個別の業務に携わる人に一定水準以上のスキルを求めるものである。

フロッグリープ(かえるとび)という言葉がある。インフラの整った先進国の制度を、新興国がITなどを活用して一気に抜き去るという意味であるが、保険補助サービスにかかる規律はフロッグリープにあたるように思える。日本も参考にできるのではないだろうか。

本稿では保険補助サービスについて若干踏み込んで取り上げた。保険補助サービスは、保険会社や保険契約者に対する保険事業サービスを機能ごとに分類し、個別の業務に携わる人に一定水準以上のスキルを求めるものである。

フロッグリープ(かえるとび)という言葉がある。インフラの整った先進国の制度を、新興国がITなどを活用して一気に抜き去るという意味であるが、保険補助サービスにかかる規律はフロッグリープにあたるように思える。日本も参考にできるのではないだろうか。

(2020年08月25日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

新着記事

-

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ベトナムの保険事業規制】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ベトナムの保険事業規制のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.