- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- コロナ禍でも業績が上振れしそうな企業

コロナ禍でも業績が上振れしそうな企業

金融研究部 主席研究員 チーフ株式ストラテジスト 井出 真吾

文字サイズ

- 小

- 中

- 大

1――はじめに

2――期初予想を公表した企業は半分に満たない

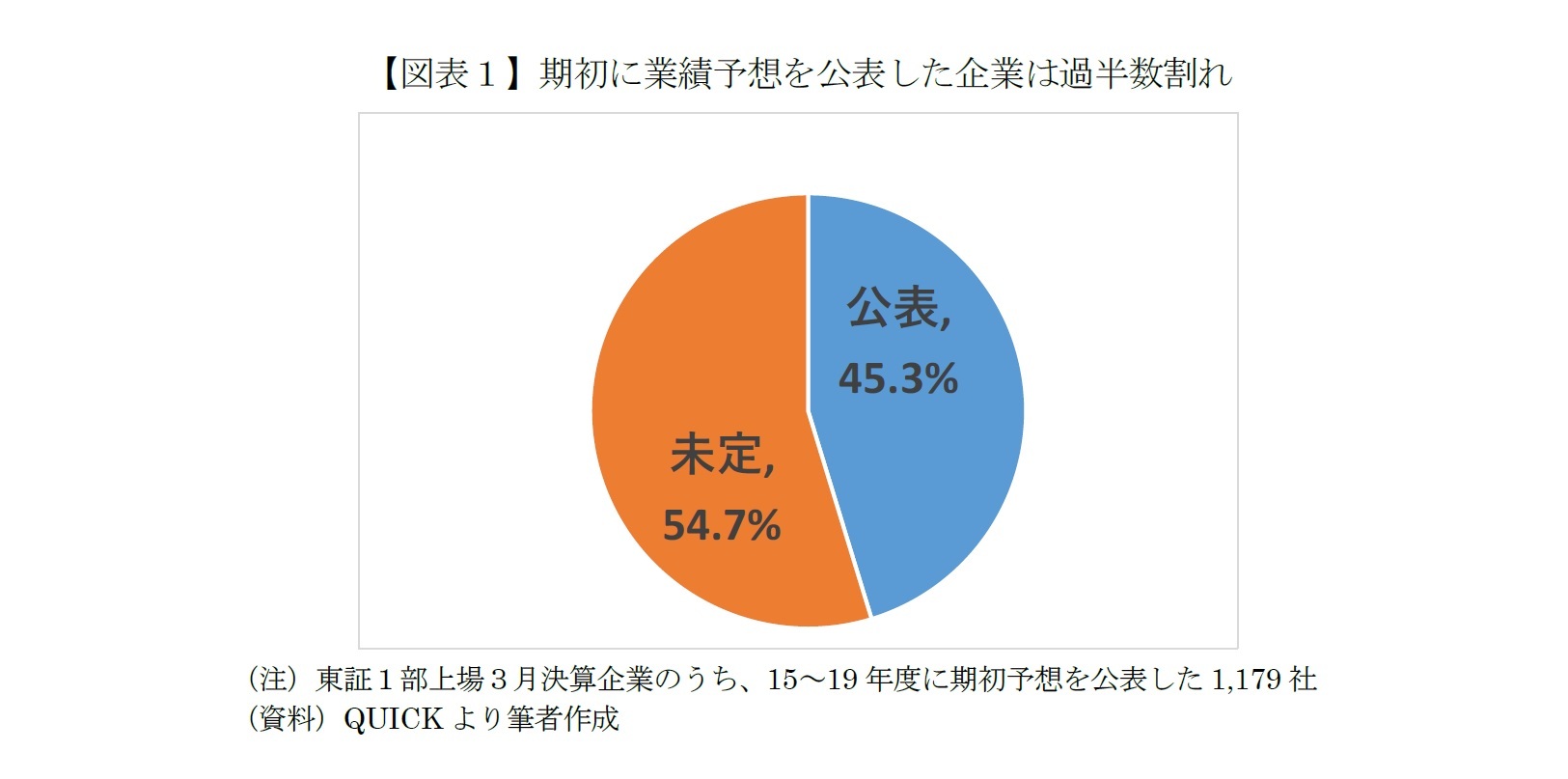

東証1部に上場する3月決算企業で15~19年度の期初予想を公表した1,179社のうち、20年度の期初予想を公表した企業は45.3%(534社)に過ぎず(経常利益ベース)、前代未聞の事態となった。

3――第1四半期時点の予想修正は重要情報

期初予想を公表してから僅か3ヶ月しか経過していない上、年度末まで残り9ヶ月間あることを考えれば当然だろう。逆に言えば、「残り9ヶ月あるのに見通しを修正した」ということでもある。

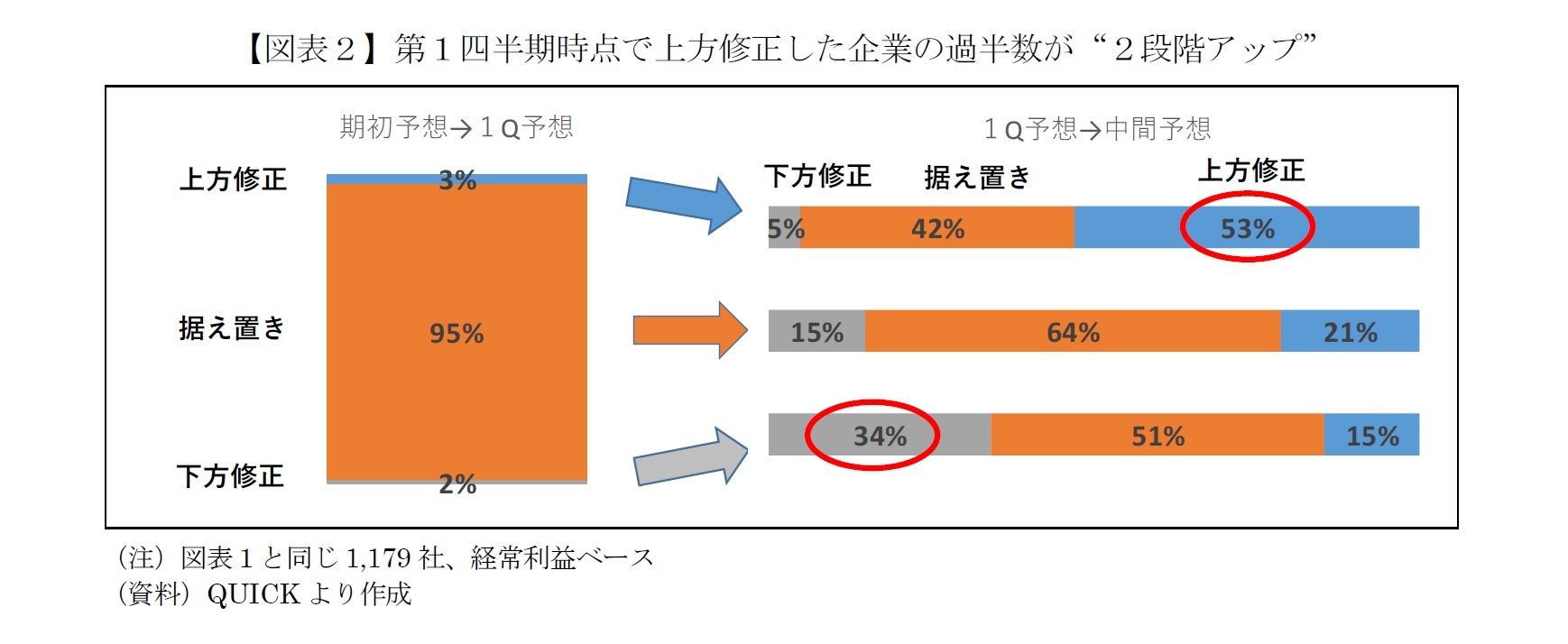

実は、1Q決算時点での業績予想の修正は重要な意味を持つ。というのも、15~19年度の1Q決算時点で業績予想を上方修正した企業の53%が中間決算時点(約3ヶ月後)に再び見通しを引き上げ“2段階アップ”となったからだ(図表2右)。

もし1Q決算時点で見通しを引き上げたにもかかわらず中間決算時点で一転して下方修正となれば、上場企業の経営者としては格好がつかない。そればかりか、場合によっては経営手腕に疑問を突き付けられかねない。経営者の心理をこのように考えると、1Q決算時点での上方修正は残り9ヶ月への“自信の表れ”といえそうだ。

一方、1Q決算時点で下方修正した企業のうち34%は中間決算時点でも見通しを引き下げ“2段階ダウン”となった。残り9ヶ月での挽回を期して1Q時点では下方修正幅を限定的にしたものの、思ったほど挽回ならず中間決算時点で断念したのだろう。

株式市場では、業績不振が囁かれる企業が見通しを引き下げると「悪材料出尽くし」などとしてその企業の株が買われることもある。しかし、実際は3社のうち1社は業績見通しがさらに悪化したことから、悪材料が本当に出尽くしたのか慎重な見極めが必要だ。

4――上方修正の常連企業

当然、企業を取り巻くビジネス環境も先行き不透明感が強い。今月下旬から本格化する1Q決算時点で業績見通しを引き上げる企業は例年以上に少ないかもしれない。仮に1Q時点で上方修正する企業があれば、図表2で示したように2段階アップの可能性が高いだけでなく、中間決算時点で下方修正する可能性が低いので業績面での不安は少ないといえるだろう。

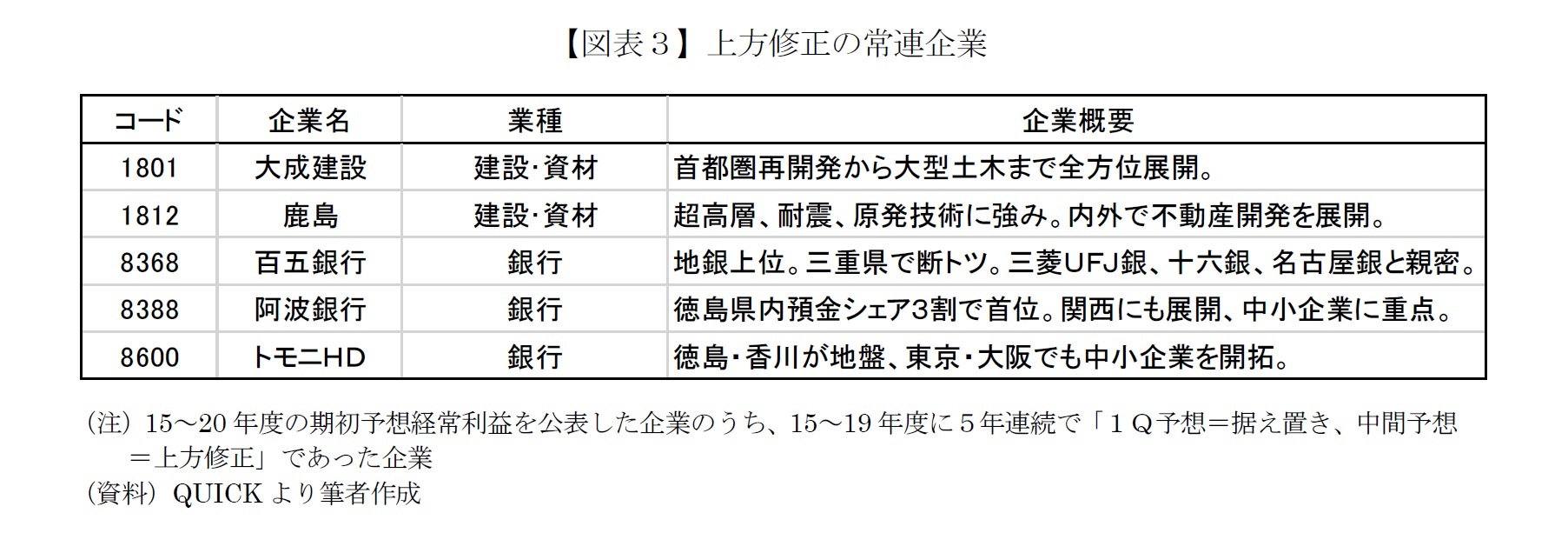

一方、企業数が多く投資先選定の参考としてより現実的なのは、1Q時点では見通しを据え置くものの、中間決算時点で上方修正する企業だろう(図表2左で95%、右で21%に該当する企業)。こうした企業の特徴を掴むため、過去5年連続で「1Q予想=据え置き、中間予想=上方修正」であった“常連企業”を探したところ、図表3の5社が該当した。

大手ゼネコンはこれまでオリンピック特需に支えられてきた面がある。ただ、オリンピック対応を優先するために建築現場の人員不足や資材不足で“順番待ち”になっていた案件は多いと聞く。

常連企業には地方銀行も目立つ。銀行は期初に貸し倒れ費用を多めに見積もるが、通常はそれほど必要にならない(見積もったほどの貸し倒れが発生しない)ので、結果的に業績が上振れしやすい。20年度はコロナ禍で例年よりも倒産が増えるとみられるが、一方でコロナ支援の保証付き融資も増えており、その綱引きとなりそうだ。

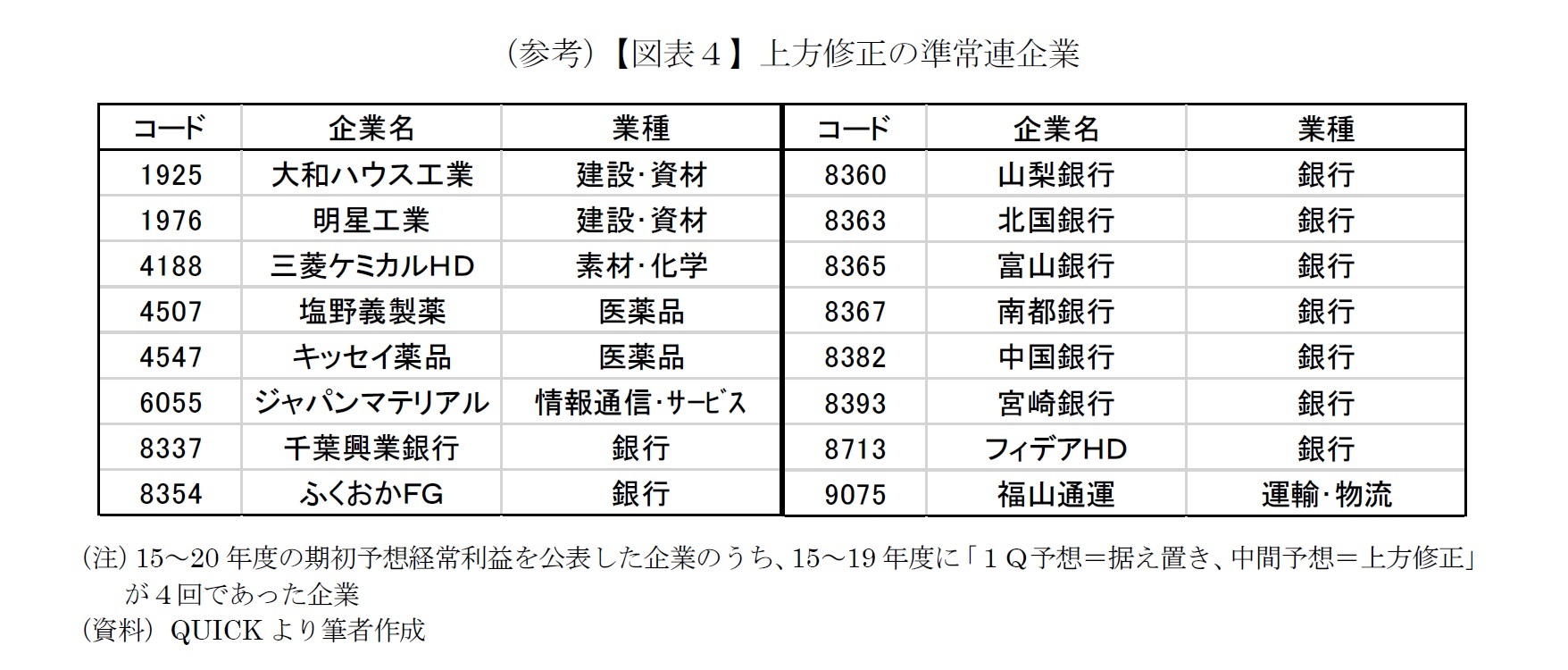

無論、これらの企業が20年度も中間決算時点で上方修正する確証はないが、投資先企業の一次スクリーニングとしては活用できるだろう。

また、世界的に社会構造が変化しつつあることを考えれば、去年までのデータでスクリーニングした上記企業の他にも、リモート関連や巣ごもり関連などコロナ禍が追い風になる業態もある。新たな観点からの企業の業績動向も注視したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年07月24日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

| 2024/11/06 | 「選挙は買い」は本当か | 井出 真吾 | ニッセイ年金ストラテジー |

新着記事

-

2025年07月11日

トランプ関税の日本経済への波及経路-実質GDPよりも実質GDIの悪化に注意 -

2025年07月10日

企業物価指数2025年6月~ガソリン補助金の影響などで、国内企業物価は前年比3%を割り込む~ -

2025年07月10日

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)- -

2025年07月09日

バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国 -

2025年07月09日

貸出・マネタリー統計(25年6月)~銀行貸出の伸びが回復、マネタリーベースは前年割れが定着

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナ禍でも業績が上振れしそうな企業】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ禍でも業績が上振れしそうな企業のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.