- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- マーケティング >

- 景気後退の選挙への影響-プロスペクト理論でひも解く-

コラム

2020年07月02日

文字サイズ

- 小

- 中

- 大

新型コロナウイルスの経済への影響が甚大と言われる中、次の日曜日には東京都知事選挙、11月には米国大統領選挙と重要な選挙が続く。経済状況が選挙の結果に影響を与えることはこれまで様々な研究で示されてきた。日本を含めて、世界各国で行われてきた選挙の研究から、一般的に現職や与党の候補者にとって、景気拡大期であることは有利な影響を与え、景気後退期であることは不利な影響を与えることが知られている。それは一体どうしてなのか。本稿では、行動経済学の代表的な理論であるプロスペクト理論を用いた説明を紹介する。

1――プロスペクト理論とは

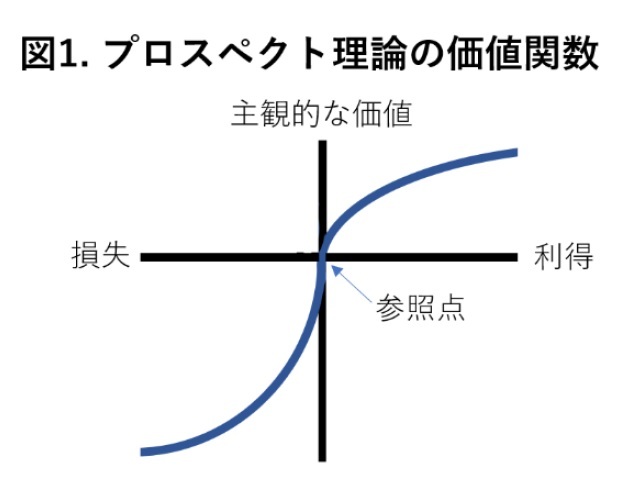

まず簡単にプロスペクト理論の内容を説明する。プロスペクト理論は、2002年のノーベル経済学賞受賞者であるダニエル・カーネマンとエイモス・トヴァスキーによって発見された1、行動経済学の代表的な理論である。この理論は、リスクがある中での人々の行動パターンをモデル化したもので、あるものに対する主観的な価値を示した価値関数でその特徴を捉えることができる(図1参照)2。プロスペクト理論の価値関数の特徴は参照点依存性、損失回避性、感応度逓減性の3つである。

まず簡単にプロスペクト理論の内容を説明する。プロスペクト理論は、2002年のノーベル経済学賞受賞者であるダニエル・カーネマンとエイモス・トヴァスキーによって発見された1、行動経済学の代表的な理論である。この理論は、リスクがある中での人々の行動パターンをモデル化したもので、あるものに対する主観的な価値を示した価値関数でその特徴を捉えることができる(図1参照)2。プロスペクト理論の価値関数の特徴は参照点依存性、損失回避性、感応度逓減性の3つである。

1 Kahneman and Tversky, 1979

2 価値関数の他に、プロスペクト理論のもう1つの柱には確率加重関数があるが、本稿では説明を省略する。

1| 参照点依存性

プロスペクト理論の価値関数の1つ目の特徴である参照点依存性は、あるものの主観的な価値はその絶対的な価値ではなく、参照点からの距離によって決まるというものである。例えば、オリンピックのメダルの価値を考えてみる。金メダルを目標にしていた選手(金メダルが参照点)が銀メダルを獲得した時に感じる主観的な喜び(価値)よりも、メダル獲得は叶わないかもしれないと考えていた選手(メダルが獲得できない状況が参照点)が銅メダルを獲得した時に感じる主観的な喜び(価値)の方が大きい状況が考えられる。これは、メダルの色の絶対的な価値ではなく、参照点との違いによって主観的な感じ方が異なっている状況を示している。

プロスペクト理論の価値関数の1つ目の特徴である参照点依存性は、あるものの主観的な価値はその絶対的な価値ではなく、参照点からの距離によって決まるというものである。例えば、オリンピックのメダルの価値を考えてみる。金メダルを目標にしていた選手(金メダルが参照点)が銀メダルを獲得した時に感じる主観的な喜び(価値)よりも、メダル獲得は叶わないかもしれないと考えていた選手(メダルが獲得できない状況が参照点)が銅メダルを獲得した時に感じる主観的な喜び(価値)の方が大きい状況が考えられる。これは、メダルの色の絶対的な価値ではなく、参照点との違いによって主観的な感じ方が異なっている状況を示している。

2| 損失回避性

プロスペクト理論の価値関数の2つ目の特徴である損失回避性は価値関数が参照点で折れ曲がっており、損失局面の傾きの方が利得局面の傾きより大きくなっていることで示される。これは、何かを得た時に感じる主観的な価値の大きさと、同じものを失った時に感じる主観的な価値の大きさを比べると、何かを失った時に感じる価値の大きさの方が大きいことを示している。

例えば、50%の確率で200万円がもらえるけれど、50%の確率で100万円を支払わなければならない賭けがあるとする。この賭けの期待値は50万円(200万円×0.5+マイナス100万円×0.5)なので、賭ける人にとって有利な条件である。しかし、多くの人が参加しないという選択をするのではないだろうか。これは、200万円もらえることによる喜びよりも100万円失うことによる悲しみの方を大きく捉える傾向、つまり、損失回避性によるものである。

プロスペクト理論の価値関数の2つ目の特徴である損失回避性は価値関数が参照点で折れ曲がっており、損失局面の傾きの方が利得局面の傾きより大きくなっていることで示される。これは、何かを得た時に感じる主観的な価値の大きさと、同じものを失った時に感じる主観的な価値の大きさを比べると、何かを失った時に感じる価値の大きさの方が大きいことを示している。

例えば、50%の確率で200万円がもらえるけれど、50%の確率で100万円を支払わなければならない賭けがあるとする。この賭けの期待値は50万円(200万円×0.5+マイナス100万円×0.5)なので、賭ける人にとって有利な条件である。しかし、多くの人が参加しないという選択をするのではないだろうか。これは、200万円もらえることによる喜びよりも100万円失うことによる悲しみの方を大きく捉える傾向、つまり、損失回避性によるものである。

3| 感応度逓減性

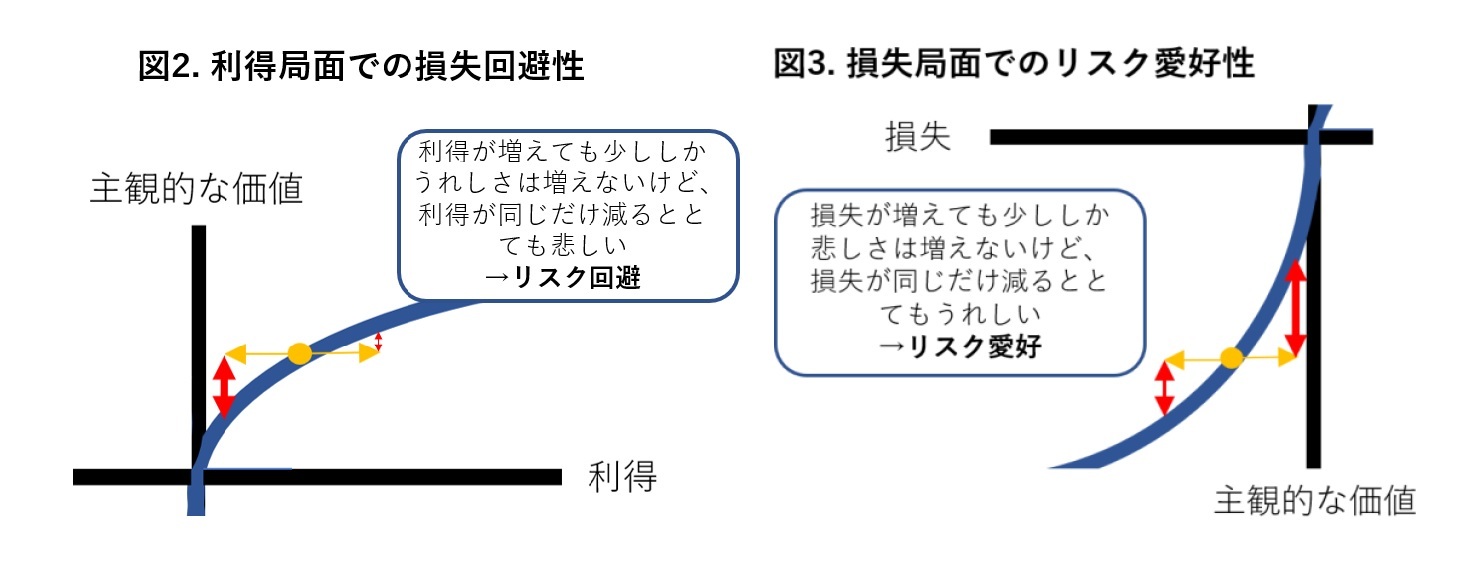

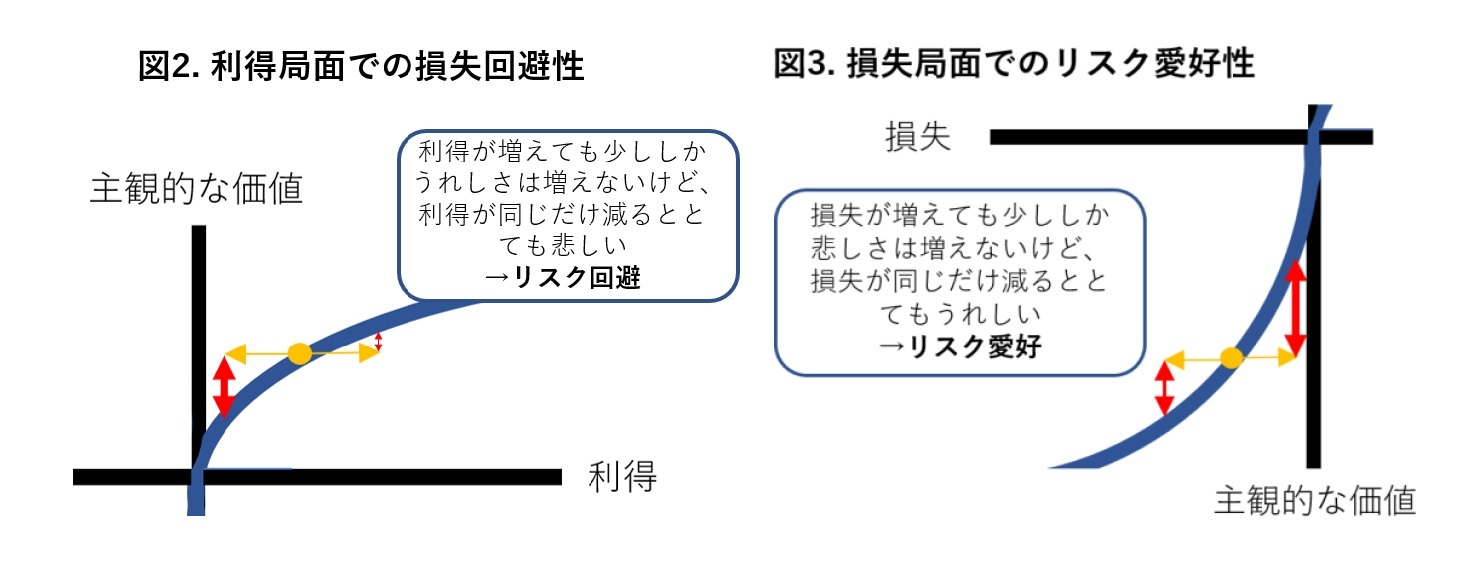

プロスペクト理論の価値関数の3つ目の特徴である感応度逓減性は、価値関数が利得局面では凸型、損失局面では凹型で、全体でS字型であることで示される。これは、1万円もらえることと2万円もらえることの主観的な価値の違いは、11万円もらえることと12万円もらえることの主観的な価値の違いよりも大きいことを示している。つまり、どちらも1万円の増加であるが、貰える金額が1万円から2万円に増えたときのうれしさの度合いは、貰える金額が11万円から12万円に増えたときのうれしさの度合いよりも大きいということである。同様に損失局面においても、1万円の損失が2万円の損失になった時の悲しみの度合いの方が、11万円の損失が12万円の損失になったときの悲しみの度合いよりも大きいことを示す。

この感応度逓減性は、損失局面でのリスク愛好性と利得側面でのリスク回避性を示唆する。例えば、1万円を必ず受け取ることができる選択と、50%の確率で2万円がもらえ、50%の確率で何ももらえないくじに参加する選択があるとする。この場合、多くの人が1万円をかならず受け取るという選択をするのではないだろうか。一方、1万円をかならず払わなければならない選択と、50%の確率で2万円を支払わなければならないが、50%の確率で何も支払わなくてよいくじに参加するという選択があるとする。先ほどの選択では1万円を受け取ると答えた人でも、この場合は、くじへの参加を選択する人もいるのではないだろうか。

この状況は価値関数の感応度逓減性で説明できる。つまり、損失局面では価値関数は凹型なので、さらなる損失による悲しみは小さく感じられるが、損失を小さくすることによるうれしさの度合いは大きく評価されるため、リスク愛好的になる。一方、利得局面では価値関数が凸型なので、さらなる利益を得ることによるうれしさは小さく感じられるけれど、利益が減ることによる悲しみは大きく感じられるためにリスク回避的になるのである(図2, 3参照)。

プロスペクト理論の価値関数の3つ目の特徴である感応度逓減性は、価値関数が利得局面では凸型、損失局面では凹型で、全体でS字型であることで示される。これは、1万円もらえることと2万円もらえることの主観的な価値の違いは、11万円もらえることと12万円もらえることの主観的な価値の違いよりも大きいことを示している。つまり、どちらも1万円の増加であるが、貰える金額が1万円から2万円に増えたときのうれしさの度合いは、貰える金額が11万円から12万円に増えたときのうれしさの度合いよりも大きいということである。同様に損失局面においても、1万円の損失が2万円の損失になった時の悲しみの度合いの方が、11万円の損失が12万円の損失になったときの悲しみの度合いよりも大きいことを示す。

この感応度逓減性は、損失局面でのリスク愛好性と利得側面でのリスク回避性を示唆する。例えば、1万円を必ず受け取ることができる選択と、50%の確率で2万円がもらえ、50%の確率で何ももらえないくじに参加する選択があるとする。この場合、多くの人が1万円をかならず受け取るという選択をするのではないだろうか。一方、1万円をかならず払わなければならない選択と、50%の確率で2万円を支払わなければならないが、50%の確率で何も支払わなくてよいくじに参加するという選択があるとする。先ほどの選択では1万円を受け取ると答えた人でも、この場合は、くじへの参加を選択する人もいるのではないだろうか。

この状況は価値関数の感応度逓減性で説明できる。つまり、損失局面では価値関数は凹型なので、さらなる損失による悲しみは小さく感じられるが、損失を小さくすることによるうれしさの度合いは大きく評価されるため、リスク愛好的になる。一方、利得局面では価値関数が凸型なので、さらなる利益を得ることによるうれしさは小さく感じられるけれど、利益が減ることによる悲しみは大きく感じられるためにリスク回避的になるのである(図2, 3参照)。

2――プロスペクト理論と選挙

経済状況と選挙結果の関係の一部は、プロスペクト理論の感応度逓減性の特徴から示される利得面でのリスク回避性と損失面でのリスク愛好性の高まりによって説明できることが、過去の研究によって示されている1。この研究は、他の国々に比べて良い経済状況が予想される利得局面で人々はリスクの小さい経済政策を支持するが、他の国々に比べて悪い経済状況が予想される損失局面では、リスクの大きい経済政策への支持が高まる傾向があることを確認した。つまり、経済状況と人々の経済政策の選択の関係がプロスペクト理論の予想と整合的であることを示したのだ。

経済政策の選択を、現職の候補と新人候補の選択に当てはめて考えてみる。現職候補に比べて新人候補は、人々の認知度が低いことが多く、良くも悪くもこれまでの経済の傾向を大きく変化させる可能性がある点で、リスクが大きい選択と考えられる。一方で、現職候補は新人候補にくらべてよく知られていて現在の状況を大きく変化させる可能性は小さいという点で、リスクが小さい選択と考えられるだろう。そのため、景気後退期には、人々のリスク愛好性が高まることで、新人候補にプラスの影響を与える(現職候補にマイナスの影響を与える)ことが考えられるのである。

現在、新型コロナウイルスの影響によって、日本のみならず世界的に景気は後退傾向である。つまり、プロスペクト理論を用いた予測からすれば、現在のような状況下で行われる選挙は、良い意味でも悪い意味でも人々にとってリスクの大きい、新人の候補者にプラスの状況であると考えることができるのである。

1 Quattrone and Tversky, 1988

経済政策の選択を、現職の候補と新人候補の選択に当てはめて考えてみる。現職候補に比べて新人候補は、人々の認知度が低いことが多く、良くも悪くもこれまでの経済の傾向を大きく変化させる可能性がある点で、リスクが大きい選択と考えられる。一方で、現職候補は新人候補にくらべてよく知られていて現在の状況を大きく変化させる可能性は小さいという点で、リスクが小さい選択と考えられるだろう。そのため、景気後退期には、人々のリスク愛好性が高まることで、新人候補にプラスの影響を与える(現職候補にマイナスの影響を与える)ことが考えられるのである。

現在、新型コロナウイルスの影響によって、日本のみならず世界的に景気は後退傾向である。つまり、プロスペクト理論を用いた予測からすれば、現在のような状況下で行われる選挙は、良い意味でも悪い意味でも人々にとってリスクの大きい、新人の候補者にプラスの状況であると考えることができるのである。

1 Quattrone and Tversky, 1988

参考文献

Kahneman, Daniel and Amos Tversky (1979) Prospect Theory: An Analysis of Decision under Risk, Econometrica 47 (2) 263-291.

Quattrone, George and Amos Tversky (1988) Contrasting Rational and Psychological Analyses of Political Choice, American Political Science Review 82 (3) 719-736.

Kahneman, Daniel and Amos Tversky (1979) Prospect Theory: An Analysis of Decision under Risk, Econometrica 47 (2) 263-291.

Quattrone, George and Amos Tversky (1988) Contrasting Rational and Psychological Analyses of Political Choice, American Political Science Review 82 (3) 719-736.

(2020年07月02日「研究員の眼」)

関連レポート

- 幸福度が高まると労働者の生産性は上がるのか?-大規模実験を用いた因果関係の検証:プログレスレポート-

- 保険加入における逆選択の逆-健康管理に努めている人ほど医療保険に加入している?!-

- 「東日本大震災による被害・情報取得経路・復興に関するアンケート」2013年調査結果概要-福島県双葉町民を対象とした第1回調査

- 「東日本大震災による被害・生活環境・復興に関するアンケート」2014年調査結果概要-福島県双葉町民を対象とした第2回調査

- 「東日本大震災による被害・生活環境・復興に関するアンケート」2016年調査結果概要-福島県双葉町民を対象とした第3回調査

- 「東日本大震災による被害・生活環境・復興に関するアンケート」2017年調査結果概要-福島県双葉町民を対象とした第4回調査

- 「東日本大震災による被害・生活環境・復興に関するアンケート」2019年調査結果概要-福島県双葉町民を対象とした第5回調査

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1882

経歴

- 【職歴】

2010年 株式会社 三井住友銀行

2015年 独立行政法人日本学術振興会 特別研究員

2018年 ニッセイ基礎研究所 研究員

2021年7月より現職

【加入団体等】

日本経済学会、行動経済学会、人間の安全保障学会

博士(国際貢献、東京大学)

2022年 東北学院大学非常勤講師

2020年 茨城大学非常勤講師

岩﨑 敬子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/30 | マスク着用の子どもへの影響-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レポート |

| 2025/06/26 | マスク着用のコミュニケーションへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/23 | マスク着用のコミュニケーションへの影響(1)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/19 | マスク着用のメンタルヘルスへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【景気後退の選挙への影響-プロスペクト理論でひも解く-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

景気後退の選挙への影響-プロスペクト理論でひも解く-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.