- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 「老後2,000万円」騒動から1年 コロナ襲来で「つみたて投資」はやめるべきか、続けるべきか

2020年06月22日

文字サイズ

- 小

- 中

- 大

1――はじめに

去年6月の「老後2,000万円」騒動をきっかけに、つみたて投資を始めた人は多い。一念発起して投資家の仲間入りしたものの、1年も経たずにコロナ禍に見舞われ株価が急落。幸い、株価は急回復したが、今後もつみたて投資を続けるべきか。

2――「老後2,000万円必要」で、つみたて投資を始めた人が急増

2019年6月、「老後資金として年金だけでは2,000万円ほど足りない」とした金融庁の報告書が物議を醸した。国会で大きく取り上げられたほか、メディアやネット上でも政府批判が広まった。

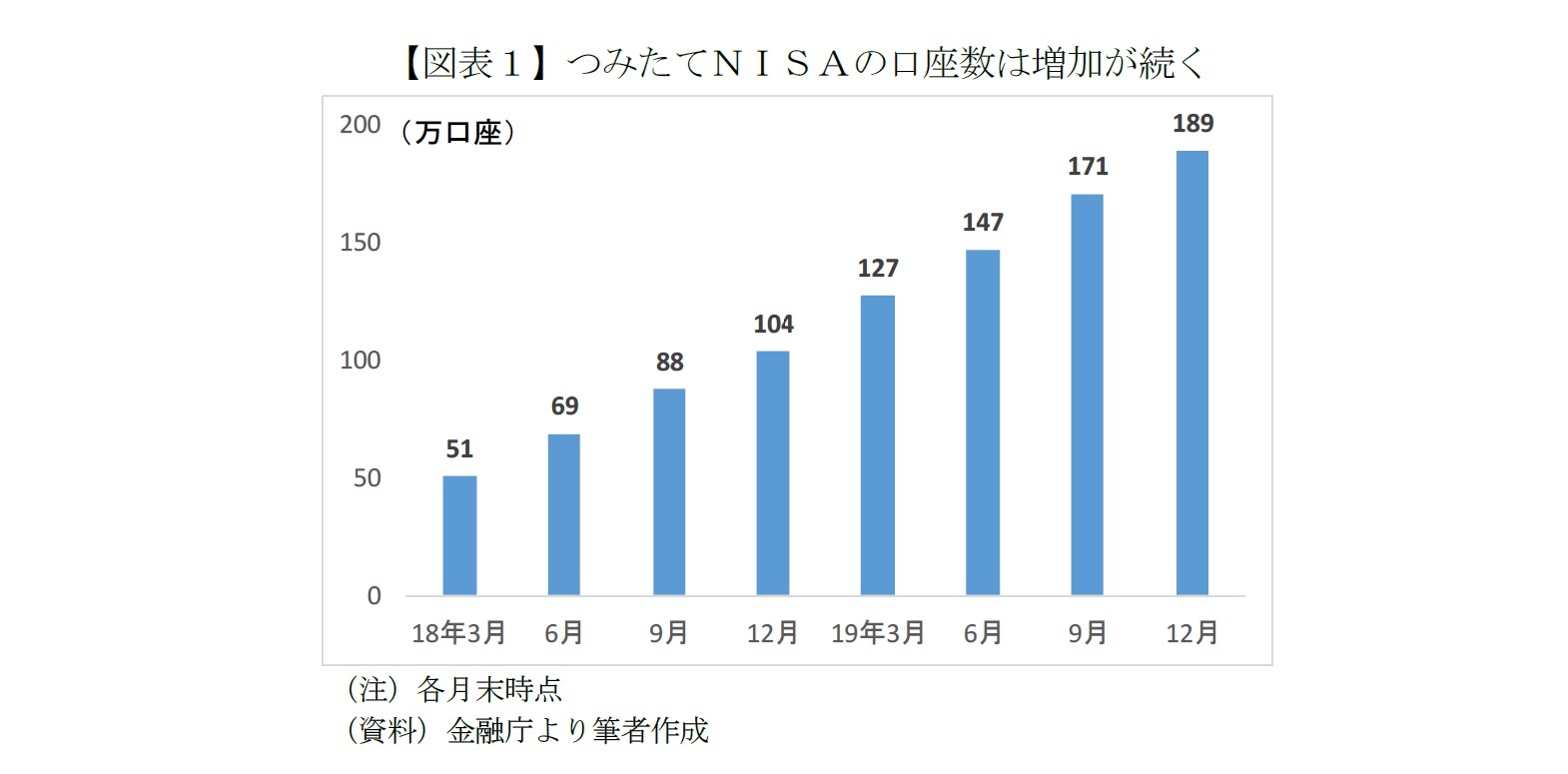

この“騒動”を契機に多くの人が投資を始めたようだ。つみたてNISA(少額からの長期・積立・分散投資を支援するための非課税制度)の口座数は、2019年7~9月に約23.5万口座と過去最大級の増加を記録し、その後も順調に増えている。

この“騒動”を契機に多くの人が投資を始めたようだ。つみたてNISA(少額からの長期・積立・分散投資を支援するための非課税制度)の口座数は、2019年7~9月に約23.5万口座と過去最大級の増加を記録し、その後も順調に増えている。

3――つみたて投資を始めた矢先、株価が乱高下

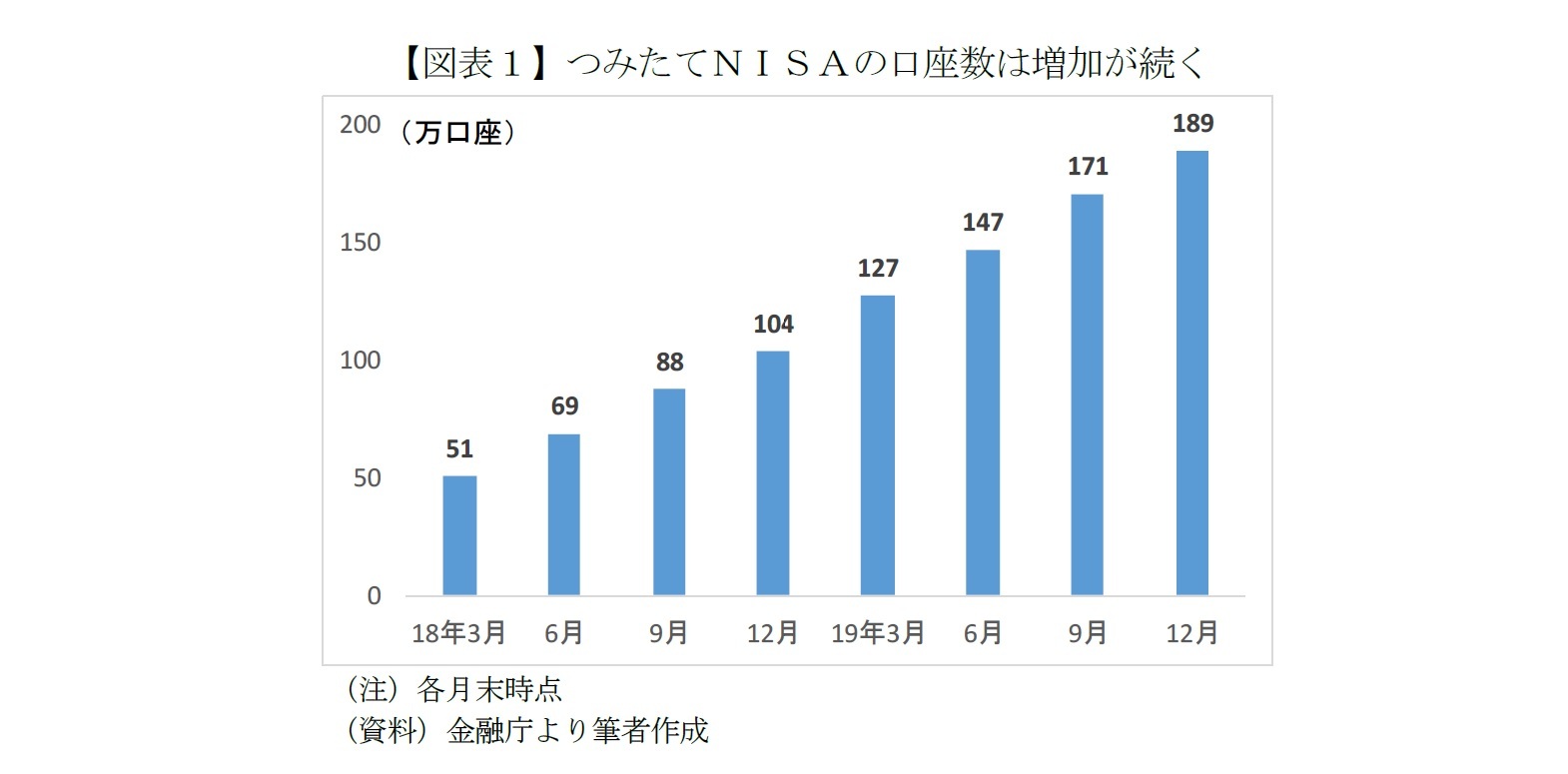

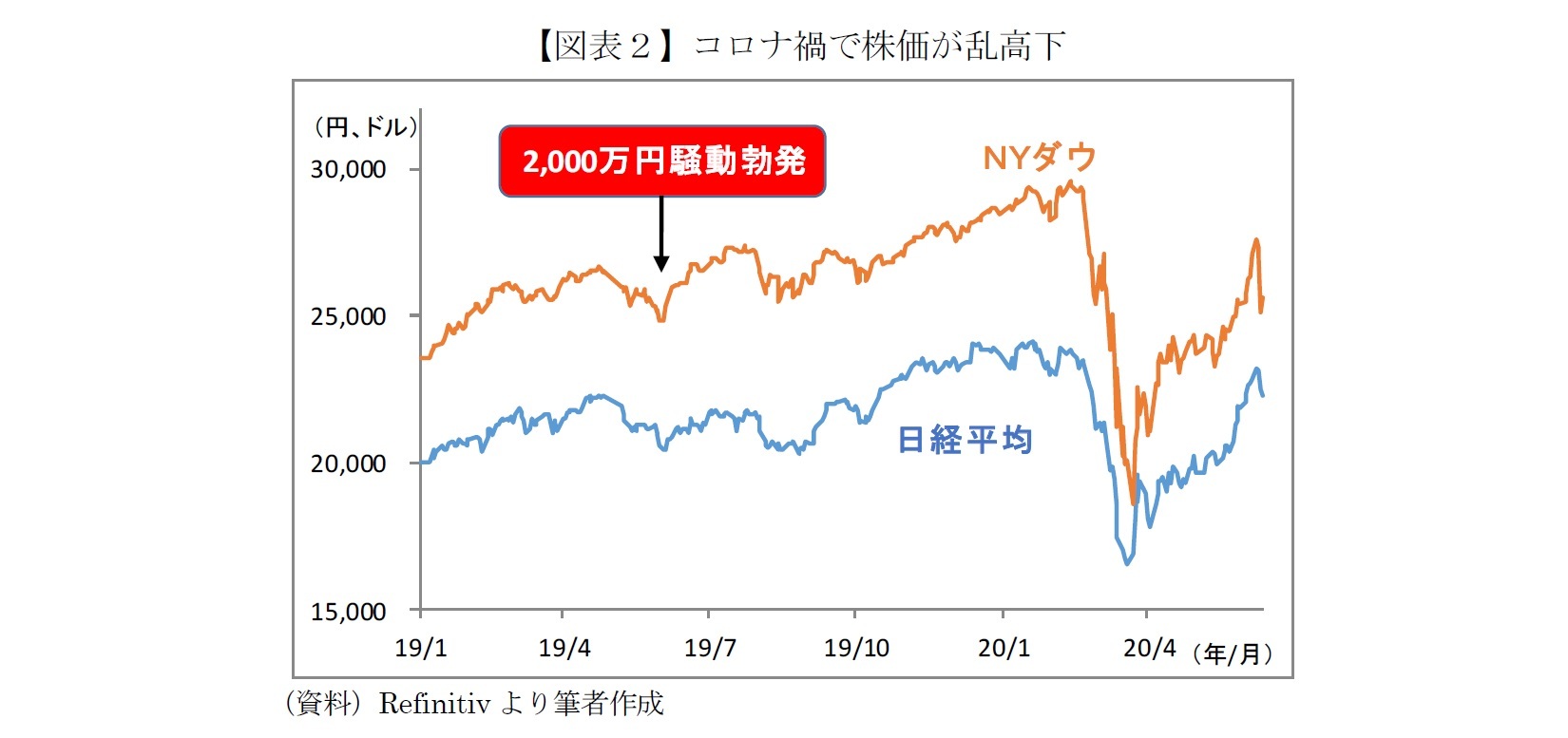

19年9月以降の世界的な株価上昇で日経平均は2万4,000円を超え、NYダウは史上初の3万ドルに迫った。7~9月につみたて投資を始めた人は「正解だった」と思っただろう。

ところが20年に入るとコロナ禍が金融市場を大きく揺さぶり、日経平均はピークから7,500円超も下落、NYダウに至っては1万1,000ドル近く急落した。せっかく積み立てた資産が3割以上も目減りするのを目の当たりにして恐怖を感じたり、「やっぱり投資は危険だ。今のうちにやめようか」と思った人も少なくないだろう。

その後、各国政府や中央銀行による大規模な政策などを背景に株価は急速に回復した。それでも日経平均・NYダウともに急落前の9割程度の水準なので、株式投信を保有し続けた人の多くは含み損(元本割れ)の状態と思われる。

とはいえ、もし急落時に売り払っていたらもっと大きな損失を「確定」させていたことになる。底値近辺で損切していた場合、「投資なんてコリゴリだ。2度とやるまい。」と思ったことだろう。

誤解を招かぬよう述べておくと、筆者は「急落時に投資をやめなかったから、株価反転の恩恵にあずかれた」なんてことを主張するつもりは毛頭無い。これほど急速に株価が反発することを予想できた人は少ないし、コロナ禍による経済的な打撃で株価の戻りが鈍かった可能性もあるからだ。

ところが20年に入るとコロナ禍が金融市場を大きく揺さぶり、日経平均はピークから7,500円超も下落、NYダウに至っては1万1,000ドル近く急落した。せっかく積み立てた資産が3割以上も目減りするのを目の当たりにして恐怖を感じたり、「やっぱり投資は危険だ。今のうちにやめようか」と思った人も少なくないだろう。

その後、各国政府や中央銀行による大規模な政策などを背景に株価は急速に回復した。それでも日経平均・NYダウともに急落前の9割程度の水準なので、株式投信を保有し続けた人の多くは含み損(元本割れ)の状態と思われる。

とはいえ、もし急落時に売り払っていたらもっと大きな損失を「確定」させていたことになる。底値近辺で損切していた場合、「投資なんてコリゴリだ。2度とやるまい。」と思ったことだろう。

誤解を招かぬよう述べておくと、筆者は「急落時に投資をやめなかったから、株価反転の恩恵にあずかれた」なんてことを主張するつもりは毛頭無い。これほど急速に株価が反発することを予想できた人は少ないし、コロナ禍による経済的な打撃で株価の戻りが鈍かった可能性もあるからだ。

4――短期の値動きで儲けるのは至難の業

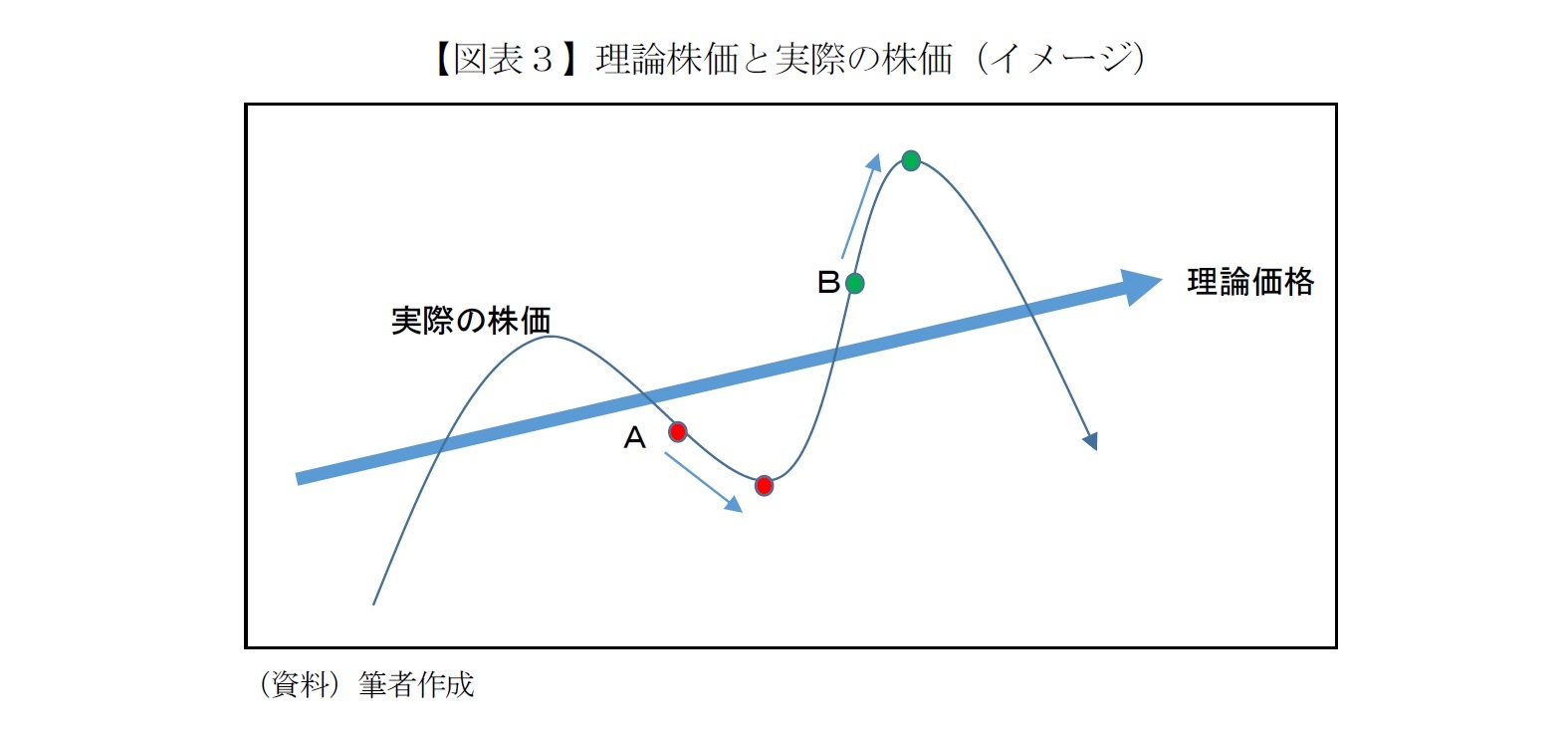

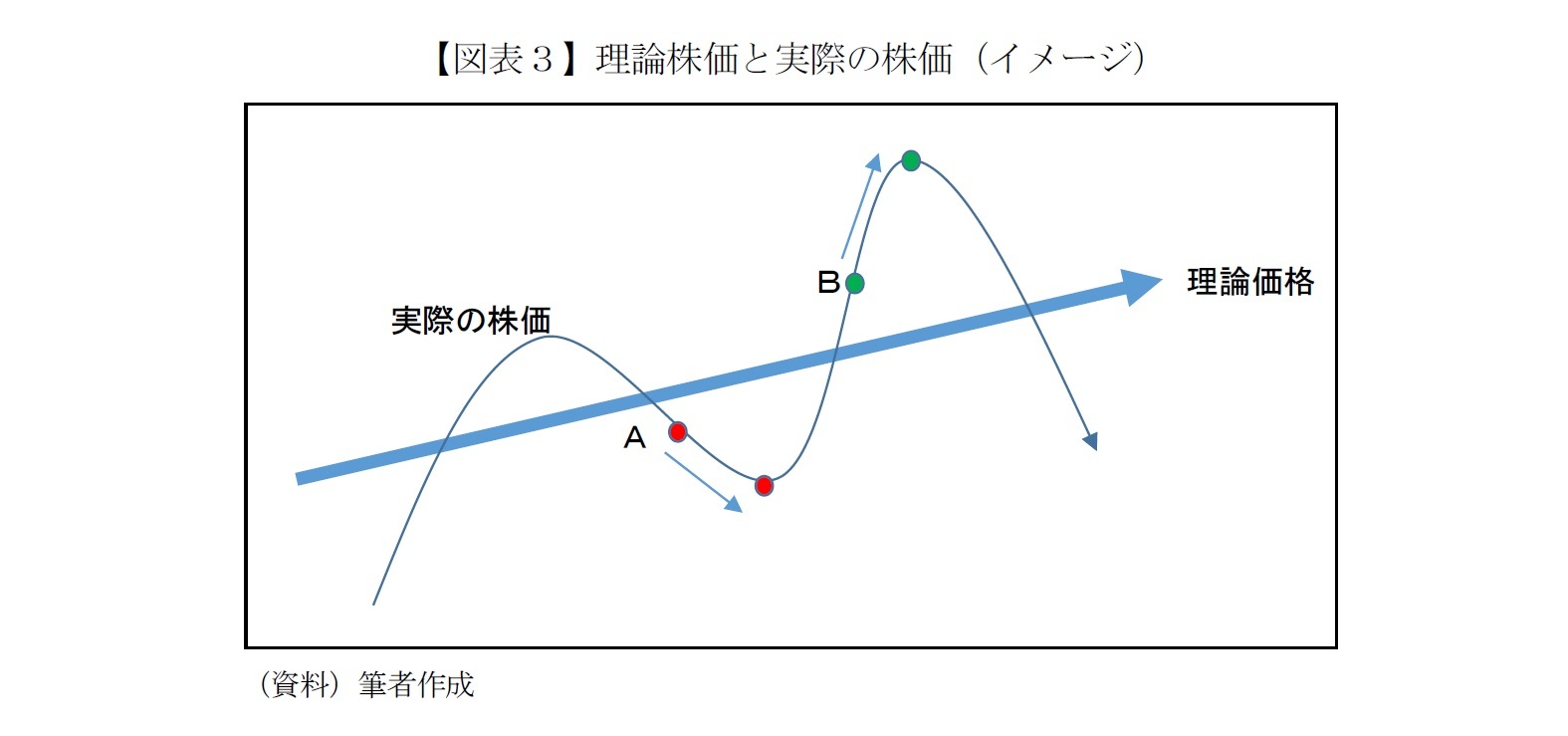

株式には“定価”というものが存在しない。理論的な適正価格は昔から多くの学者が研究してきたが、実際の株価は理論価格から乖離することがほとんどで、図表3のイメージ図のように、理論価格より高くなったり低くなったりを繰り返している。

この短期的な値動きは主に投資家側の考えに基づく需給に左右される。たとえば図表3のAのときに、ある投資家が割安と考えて株式を買っても、多くの投資家が「もっと下がる」と考えれば株価は下がる。逆に、Bのときに売り時と判断して売却したものの、「もっと上がる」と思う投資家の方が多ければ実際の株価はさらに上がる。

つまり、自分の投資判断が結果的に正しかったかどうかは、“自分以外の多数の投資家が決める”ということだ。これが株式投資の難しい点であり「株式投資は人気投票」と言われる理由だが、「皆がどう考えるか」を事前に知ることなどできないので、短期的な値動きで儲けるのは至難の業だ(単なる運ともいえる)。

短期投資よりも確実性が高い方法が長期投資だ。以降でその理由を説明する。

この短期的な値動きは主に投資家側の考えに基づく需給に左右される。たとえば図表3のAのときに、ある投資家が割安と考えて株式を買っても、多くの投資家が「もっと下がる」と考えれば株価は下がる。逆に、Bのときに売り時と判断して売却したものの、「もっと上がる」と思う投資家の方が多ければ実際の株価はさらに上がる。

つまり、自分の投資判断が結果的に正しかったかどうかは、“自分以外の多数の投資家が決める”ということだ。これが株式投資の難しい点であり「株式投資は人気投票」と言われる理由だが、「皆がどう考えるか」を事前に知ることなどできないので、短期的な値動きで儲けるのは至難の業だ(単なる運ともいえる)。

短期投資よりも確実性が高い方法が長期投資だ。以降でその理由を説明する。

5――大事なのは「手っ取り早く儲けよう」と思わないこと

筆者は一般の投資家にとって最も大事なことは、株価の短期的な上げ下げを追いかけたりせず、乱高下に振り回されることなく中長期的にじっくりと投資を“続ける”ことだと考えている。言い換えると「手っ取り早く儲けよう」と思わないことだ。

株価は景気や企業業績、投資家の心理状態(強気か弱気か)などで値上がりと値下がりを繰り返すが、日経平均のようにたくさんの企業からなる株価指数は、長期的には緩やかな値上がりが期待できる“仕組み”になっている。

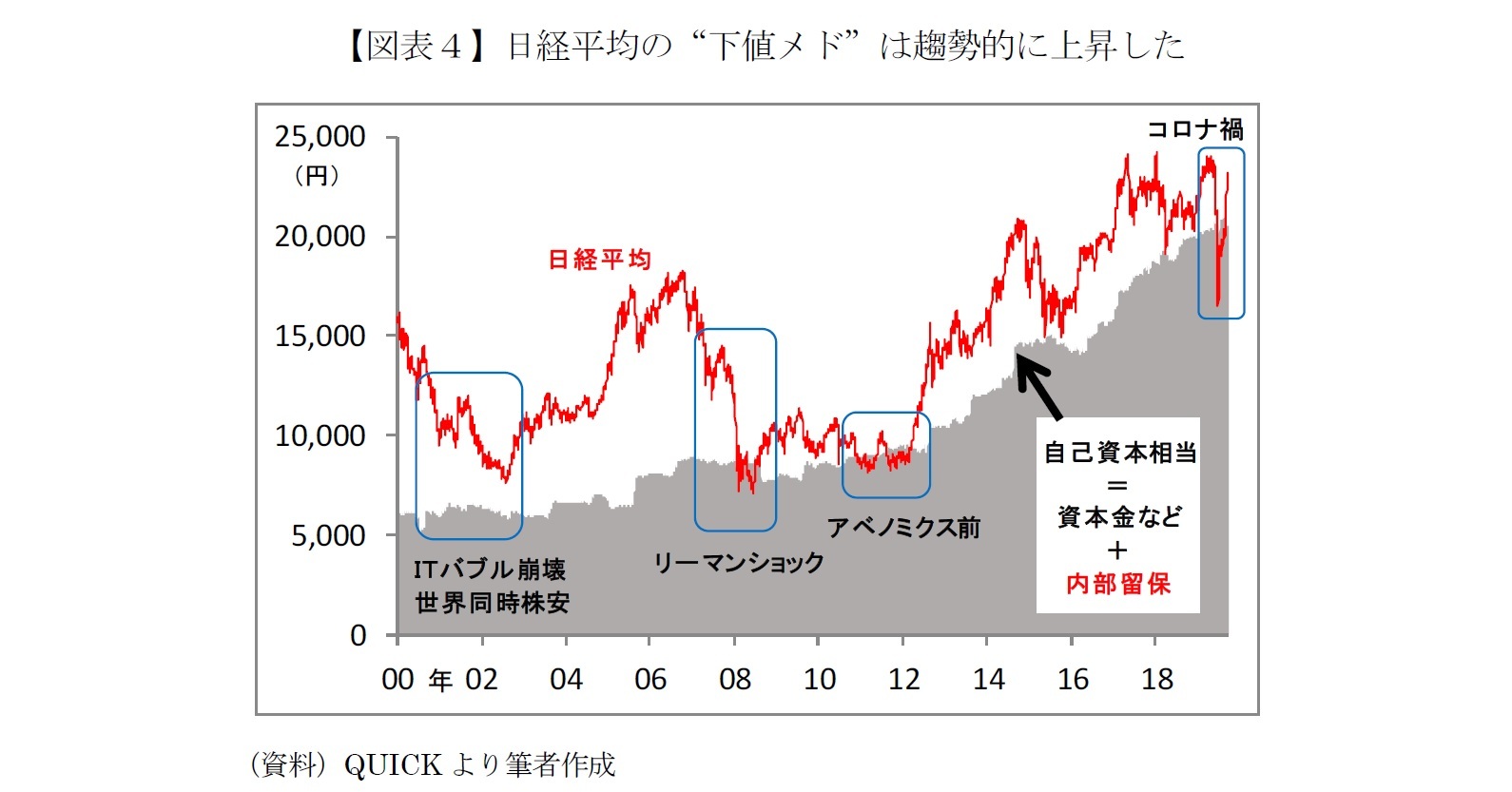

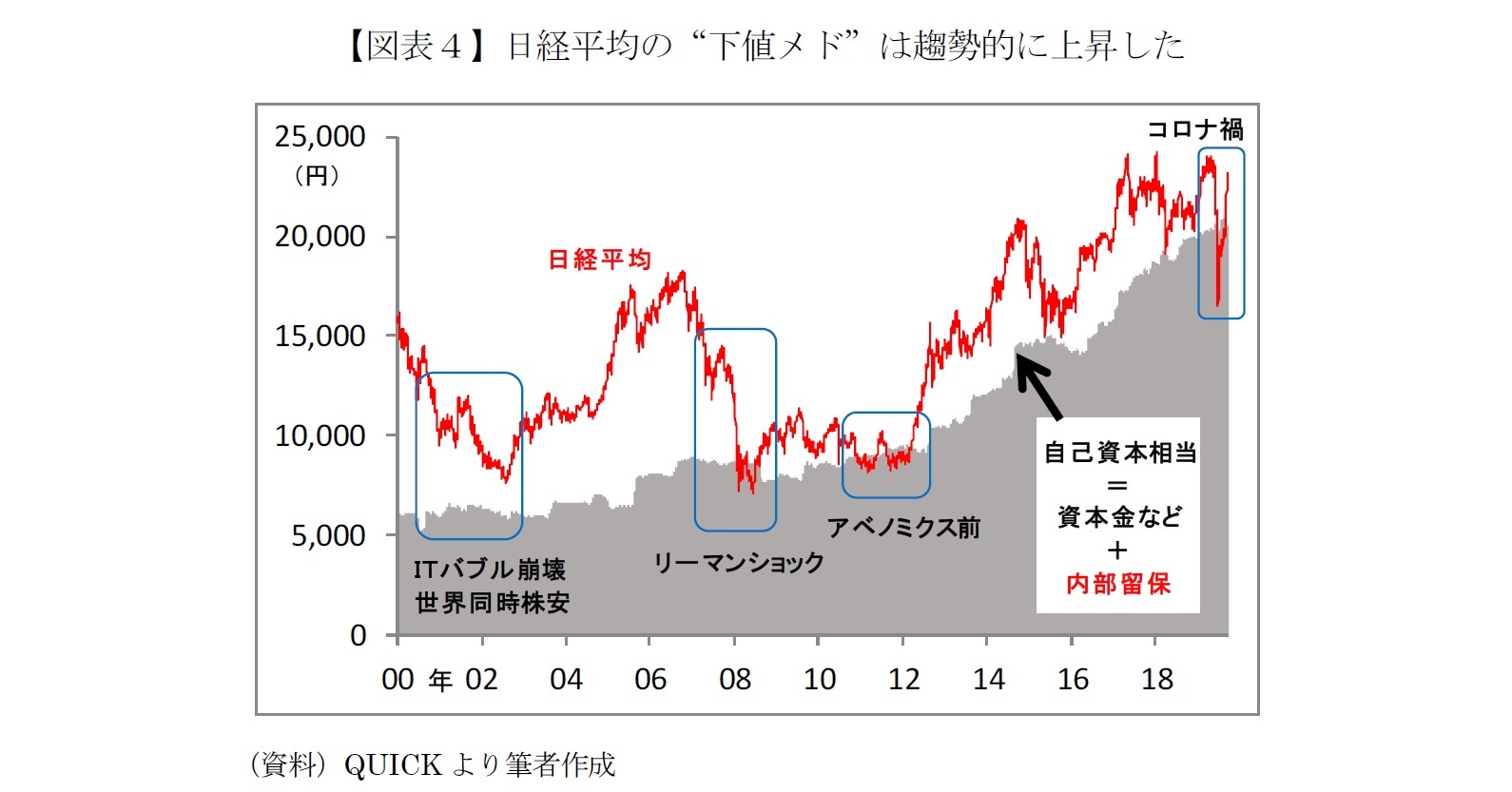

「長期的に値上がりする仕組み」とは、どういうことか。一般に株価の“下値メド”とされるのが、「株価が1株あたり自己資本に相当する水準」で、これは企業の“解散価値”を意味するとされる。株価が解散価値(=下値メド)より低い場合、理論上その株式を全て買い占めて企業を解散すれば“濡れ手に粟”で儲かるので、下値メドを下回る状態は長くは続かないということだ。

専門的な説明はさておき、2000年以降の日経平均について見てみると、1株あたり自己資本相当の水準(図表4のシャドウ部分=日経平均の下値メド)は趨勢的に上昇してきた。

リーマンショック(2008年)やチャイナショック(2015年)のように多くの日本企業が最終赤字に陥ったときは下値メドの水準が少し下がったが、2000年当時6,500円程度だった下値メドは直近で2万円を超えている。約20年間で3倍超に上昇、年率約6%で切り上がったことになる。

実際の株価は景気変動などに応じて大きく値上がりと値下がりを繰り返したが、下落局面では概ね自己資本相当水準で下げ止まった。さすがにコロナ禍ではショックで一時的に株価が下値メドよりだいぶ売り込まれたものの、すぐに反発した様子が確認できる。

図表4からは、仮に20年前にコロナ禍が襲来していたら日経平均は5,000円割れを避けられなかっただろう。しかし、現在は下値メドが20年前よりずっと高いので、3月の最安値は1万6,500円程度にとどまったと考えられる(もちろん政府・日銀の政策効果もあるが)。

株価は景気や企業業績、投資家の心理状態(強気か弱気か)などで値上がりと値下がりを繰り返すが、日経平均のようにたくさんの企業からなる株価指数は、長期的には緩やかな値上がりが期待できる“仕組み”になっている。

「長期的に値上がりする仕組み」とは、どういうことか。一般に株価の“下値メド”とされるのが、「株価が1株あたり自己資本に相当する水準」で、これは企業の“解散価値”を意味するとされる。株価が解散価値(=下値メド)より低い場合、理論上その株式を全て買い占めて企業を解散すれば“濡れ手に粟”で儲かるので、下値メドを下回る状態は長くは続かないということだ。

専門的な説明はさておき、2000年以降の日経平均について見てみると、1株あたり自己資本相当の水準(図表4のシャドウ部分=日経平均の下値メド)は趨勢的に上昇してきた。

リーマンショック(2008年)やチャイナショック(2015年)のように多くの日本企業が最終赤字に陥ったときは下値メドの水準が少し下がったが、2000年当時6,500円程度だった下値メドは直近で2万円を超えている。約20年間で3倍超に上昇、年率約6%で切り上がったことになる。

実際の株価は景気変動などに応じて大きく値上がりと値下がりを繰り返したが、下落局面では概ね自己資本相当水準で下げ止まった。さすがにコロナ禍ではショックで一時的に株価が下値メドよりだいぶ売り込まれたものの、すぐに反発した様子が確認できる。

図表4からは、仮に20年前にコロナ禍が襲来していたら日経平均は5,000円割れを避けられなかっただろう。しかし、現在は下値メドが20年前よりずっと高いので、3月の最安値は1万6,500円程度にとどまったと考えられる(もちろん政府・日銀の政策効果もあるが)。

6――なぜ下値メドは切り上がるのか

今後も日経平均の下値メドは時間をかけて切り上がると考えられる。なぜなら、企業は稼いだ利益から配当などを支払った残りを自己資本に積み増すので(内部留保という)、その分だけ下値メドの水準が高くなる。2000年以降に下値メドが徐々に切り上がったのも同じメカニズムだ。

もちろん、リーマンショック時のように多くの日本企業が一時的に赤字に陥ることもあるだろう。その場合は赤字額の分だけ自己資本が減るので、それに見合って下値メドも切り下がる。赤字が続けば下値メドが徐々に切り下がるが、多くの企業が何年間も赤字が続くような事態が起こるだろうか。

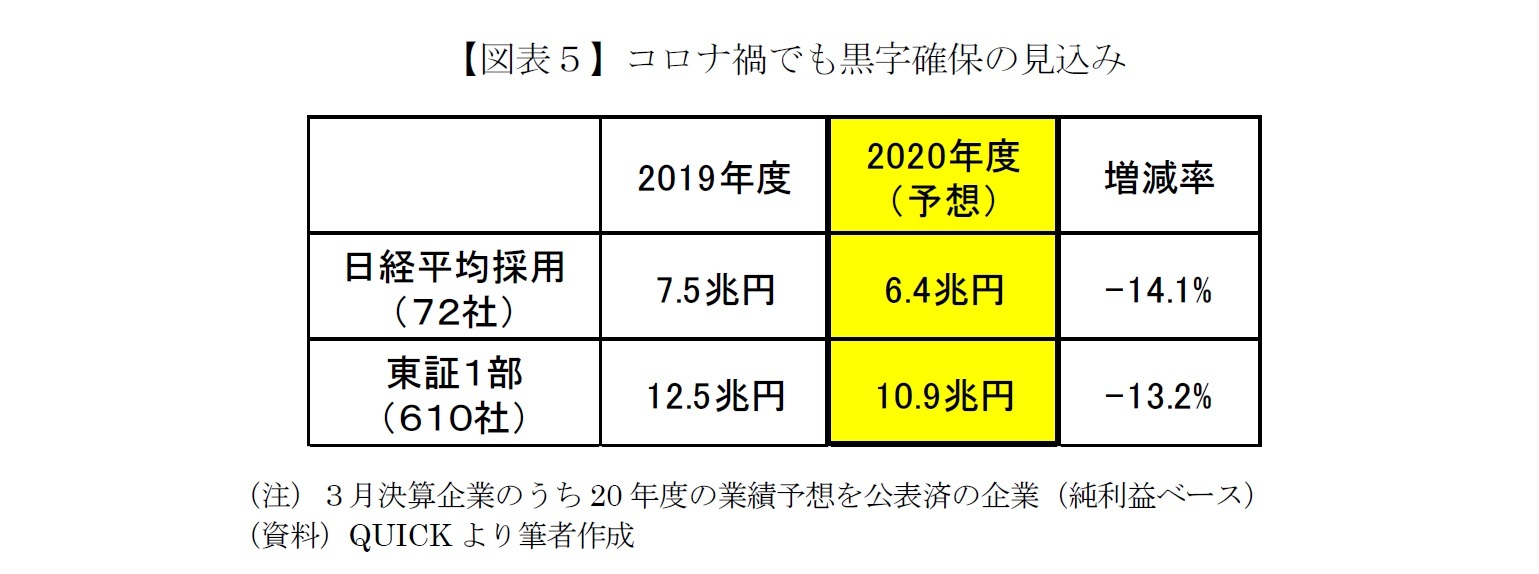

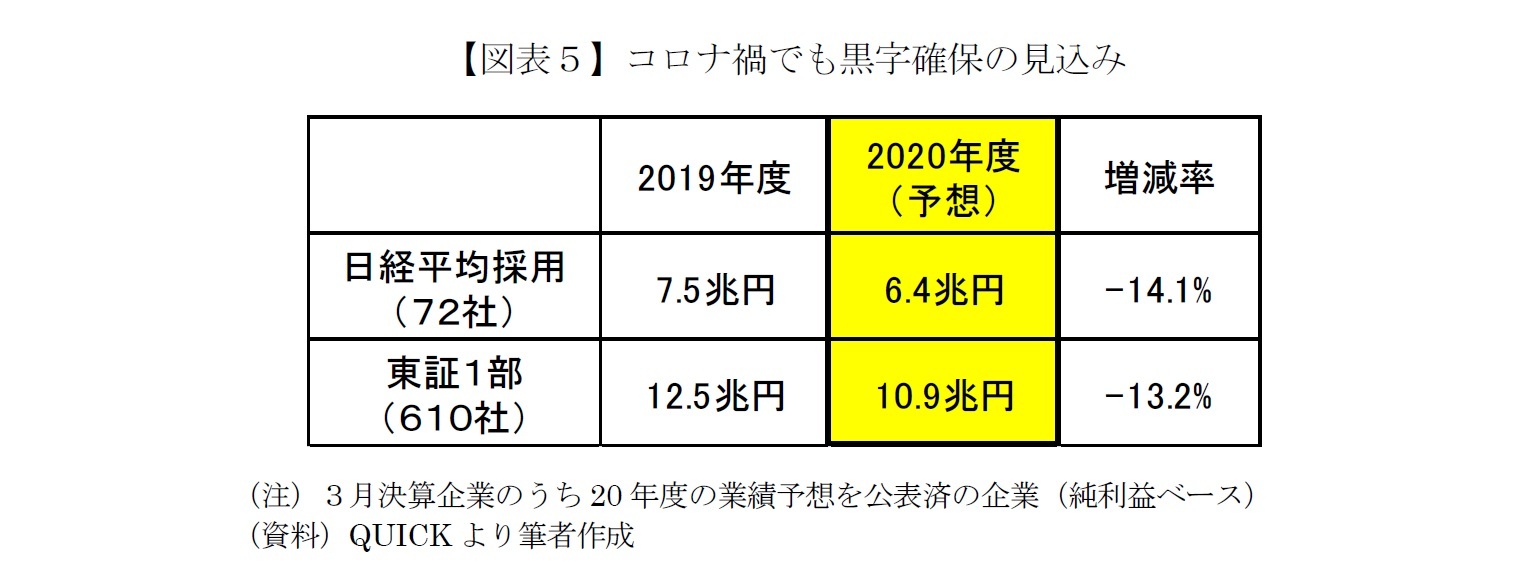

実際、現在はコロナ禍による企業業績への打撃が懸念されているが、20年度の業績予想を公表した企業について集計すると、コロナ禍の終息すら見えない中にあっても、日経平均採用企業は全体として純利益(最終利益)で黒字を確保できる見込みだ。

19年度と比べて約14%の減益予想なので株価の大幅上昇こそ期待できないが、年度末には利益の一部を内部留保して下値メドが切り上がるはずだ。翌年以降も同様で、年によって利益の額は増減しても黒字である限り自己資本を積み増す。これが下値メドが趨勢的に切り上がるメカニズムだ。

つまり、長期的には日経平均の緩やかな値上がりを期待してよいと思う。

もちろん、リーマンショック時のように多くの日本企業が一時的に赤字に陥ることもあるだろう。その場合は赤字額の分だけ自己資本が減るので、それに見合って下値メドも切り下がる。赤字が続けば下値メドが徐々に切り下がるが、多くの企業が何年間も赤字が続くような事態が起こるだろうか。

実際、現在はコロナ禍による企業業績への打撃が懸念されているが、20年度の業績予想を公表した企業について集計すると、コロナ禍の終息すら見えない中にあっても、日経平均採用企業は全体として純利益(最終利益)で黒字を確保できる見込みだ。

19年度と比べて約14%の減益予想なので株価の大幅上昇こそ期待できないが、年度末には利益の一部を内部留保して下値メドが切り上がるはずだ。翌年以降も同様で、年によって利益の額は増減しても黒字である限り自己資本を積み増す。これが下値メドが趨勢的に切り上がるメカニズムだ。

つまり、長期的には日経平均の緩やかな値上がりを期待してよいと思う。

セミナー等でよく聞かれるのは、「日本は少子高齢化が進んでいるのに、日経平均が長期的に上がると考えて大丈夫か」というものだ。確かに日本国内の経済は長期的に縮小する可能性が指摘されている。しかし、日本の上場企業の多くは海外で稼いでいることを忘れてはならない。

図表4で示したように過去20年間では下値メドが年率約6%で上昇した。この期間にはアベノミクス初期の好業績が含まれているうえ、現在は世界経済が成熟し低成長の時代に移ったことを考えると年率6%は難しいと思われるが、長期平均で3~5%の値上がりは期待してよいだろう。

もちろん世界中で経済が縮小すると考える人や手っ取り早く儲けたい人には株式等への長期投資は向かない。一方、つみたてNISA等を活用して長期で資産形成を目指す人は、短期的な株価の乱高下に惑わされることなく、どっしり構えて投資を続けるのが正しい選択だろう。

図表4で示したように過去20年間では下値メドが年率約6%で上昇した。この期間にはアベノミクス初期の好業績が含まれているうえ、現在は世界経済が成熟し低成長の時代に移ったことを考えると年率6%は難しいと思われるが、長期平均で3~5%の値上がりは期待してよいだろう。

もちろん世界中で経済が縮小すると考える人や手っ取り早く儲けたい人には株式等への長期投資は向かない。一方、つみたてNISA等を活用して長期で資産形成を目指す人は、短期的な株価の乱高下に惑わされることなく、どっしり構えて投資を続けるのが正しい選択だろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年06月22日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「老後2,000万円」騒動から1年 コロナ襲来で「つみたて投資」はやめるべきか、続けるべきか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「老後2,000万円」騒動から1年 コロナ襲来で「つみたて投資」はやめるべきか、続けるべきかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.