- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 年金制度 >

- 確定拠出年金法改正の概要-加入や受給に係る要件の緩和と、今後の課題-

確定拠出年金法改正の概要-加入や受給に係る要件の緩和と、今後の課題-

金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 梅内 俊樹

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――年金制度改正の趣旨

2――DC制度改正の概要

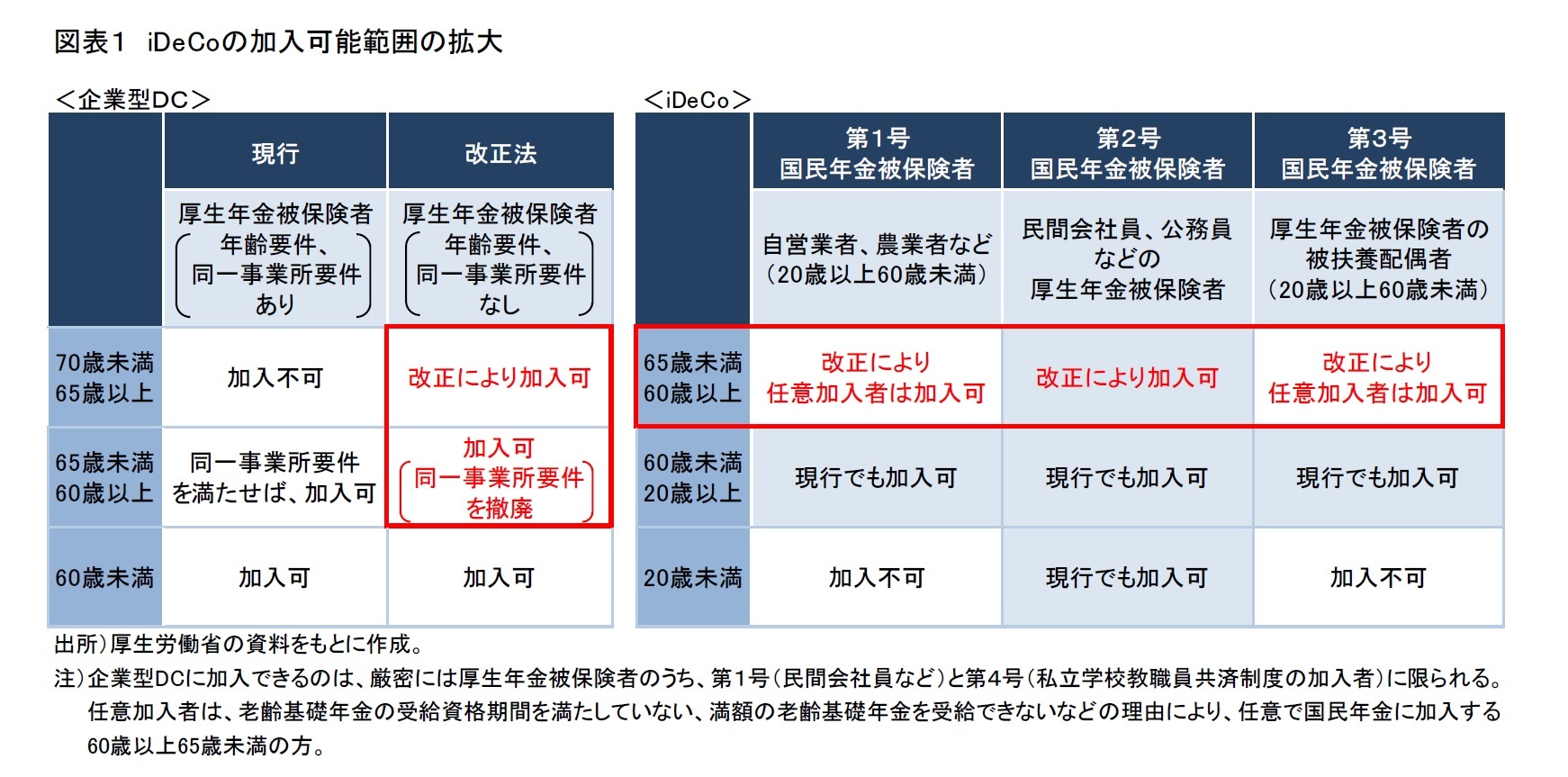

現行では、企業型DCに加入できるのは、厚生年金被保険者のうち65歳未満の方とされ、60歳以上の場合には60歳までと同じ事業所に継続して使用される方に限られている。これに対して改正法では、65歳未満とする年齢要件や60歳以上の同一事業所要件が削除され、厚生年金被保険者(70歳未満)であれば加入が認められるようになる(図表1)。この結果、転職などにより60歳までとは異なる事業所で働く場合や65歳以降に働く場合であっても、厚生年金に加入していれば、企業型DCの規約の定めにより、最長70歳未満まで企業型DCに加入できるようになる。

個人型DC(以下、iDeCo)の加入可能範囲は、現行では国民年金の第1~3号被保険者のうち60歳未満の方に限られている。このため、民間会社員や公務員などの厚生年金被保険者からなる第2号国民年金被保険者のうち、60歳以上の方はiDeCoに加入することはできない。これに対して改正法では、60歳未満とする年齢要件が撤廃され、国民年金被保険者(65歳未満)であればiDeCoに加入できるようになる(図表1)。

なお、DCの受給開始時期は企業型DCとiDeCoとで違いはなく、現行では60歳から70歳までの間で選択することとされているが、改正法では上限年齢が75歳に引上げられ、受給開始時期の選択肢が拡大されることになる(2022年4月施行)。

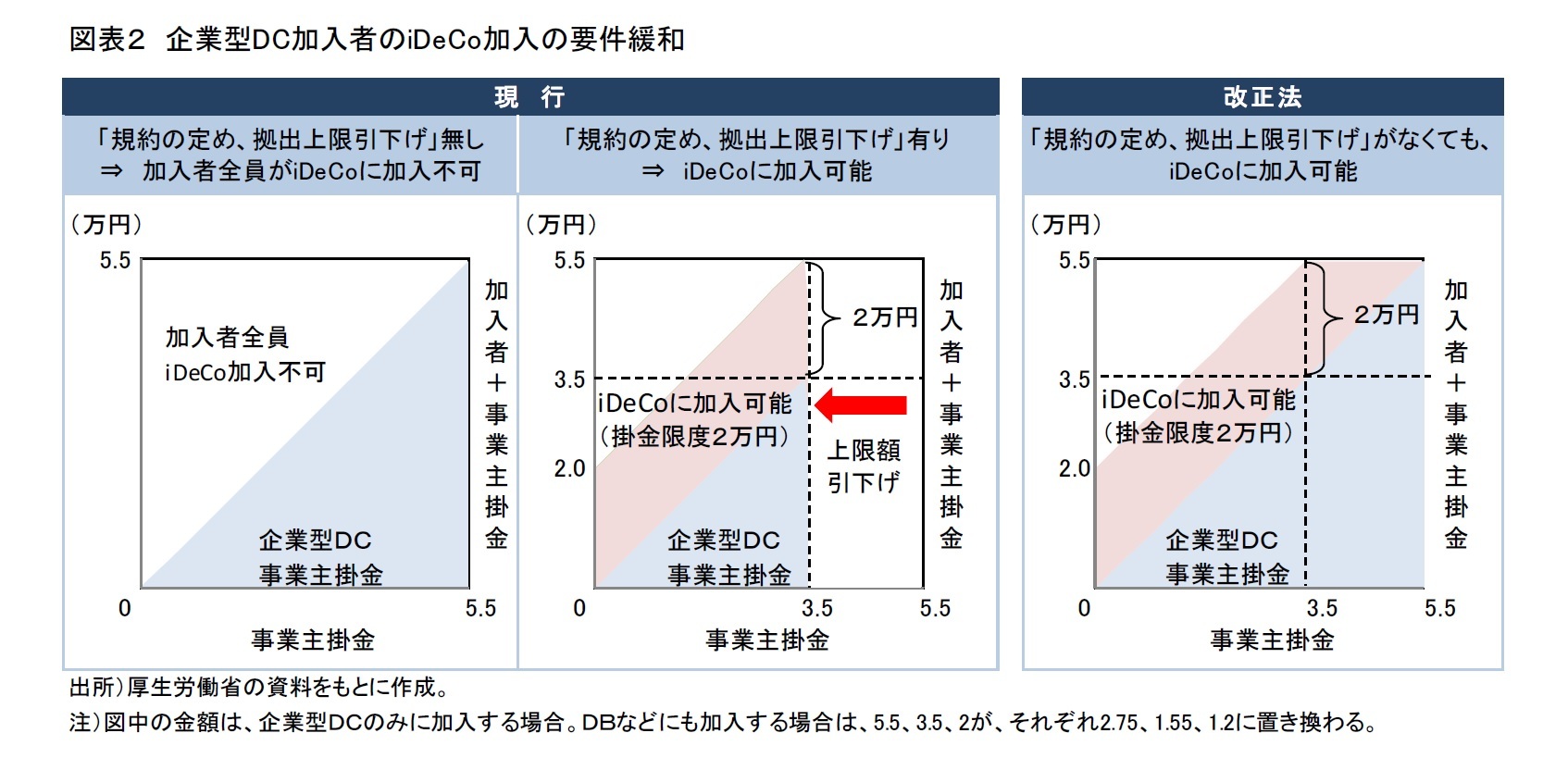

企業型DC加入者のうちiDeCoに加入できるのは、iDeCoへの加入を認める労使合意に基づく規約の定めがあり、企業型DCの事業主掛金の上限額が所定の金額以下に引き下げられている企業の従業員に限られている。このため、iDeCoが企業型DC加入者によって活用されるケースは多くない。こうした現状を改善する目的から、iDeCoへの加入を認める規約の定めや、事業主掛金の上限額の引下げがない企業型DCの加入者であっても、事業主掛金が拠出限度額に満たない加入者については、iDeCoに加入して掛金を拠出できるように改正される。

企業型DCのみに加入するケースでは、事業主掛金が月額5.5万円の拠出限度額に満たない加入者は、2万円以内、かつ、事業主掛金とiDeCoに拠出する掛金の合計が拠出限度額(月額5.5万円)を超えない範囲でiDeCoに掛金を拠出ができるようになる(図表2)。DBなど企業型DC以外にも加入するケースでは、事業主掛金が月額2.75万円の拠出限度額に満たない加入者は、1.2万円以内、かつ、事業主掛金とiDeCoに拠出する掛金の合計が拠出限度額(月額2.75万円)を超えない範囲でiDeCoに掛金を拠出ができるようになる。

ただし、企業型DCに加入者が掛金を拠出するマッチング拠出とiDeCoへの加入の併用はできない。このため、マッチング拠出が導入されている企業型DCの加入者は、マッチング拠出とiDeCo加入のいずれかを選択しなければならない。しかしながら、マッチング拠出を導入する企業型DCは全体の5割強に留まっており、他方で、企業型DCの事業主掛金は給与や役職などに基づき決められるのが一般的で、故に若い世代の事業主掛金が拠出限度額に満たないケースが多いことを踏まえると、若い世代を中心に、企業型DC加入者によるiDeCoの活用が増えることが期待される。

3――人生100年時代に向けた課題

しかし、今般の改正の恩恵を受ける対象は限られており、DC制度の使い勝手は働き方によって異なる。このため、DC制度が広く公平に利用されるようにする等の観点から、改善を図る必要もある。具体的には、ⅰ)企業型DCに比べ加入可能範囲が狭いiDeCoの加入要件の緩和、ⅱ)私的年金から受けられる支援が相対的に見劣りする「企業年金に加入していない民間会社員」や「民間会社員などの被扶養配偶者」の拠出限度額の引き上げ、ⅲ)「簡易型DC」や「中小事業主掛金納付制度」などの中小企業向け制度の実施可能範囲の拡大、が検討課題として挙げられる。人生100年時代の到来を目前に控え、高齢期の所得確保を支援する制度の充実が求められるなか、DC制度の改善に向けた更なる検討が望まれる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年06月01日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【確定拠出年金法改正の概要-加入や受給に係る要件の緩和と、今後の課題-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

確定拠出年金法改正の概要-加入や受給に係る要件の緩和と、今後の課題-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.