- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 真価が問われる日銀のETF買入政策

2020年04月14日

文字サイズ

- 小

- 中

- 大

1――はじめに

新型コロナ・ショックを受けて日銀がETFの買入ペースを拡大させている。非常時の対応としては辛うじて正当化できるとしても、中長期的には効果が乏しい。今年3月の株価急落によって巨額の国民負担となる可能性もあった政策を、いつまでも続ける意義があるのか大いに疑問だ。

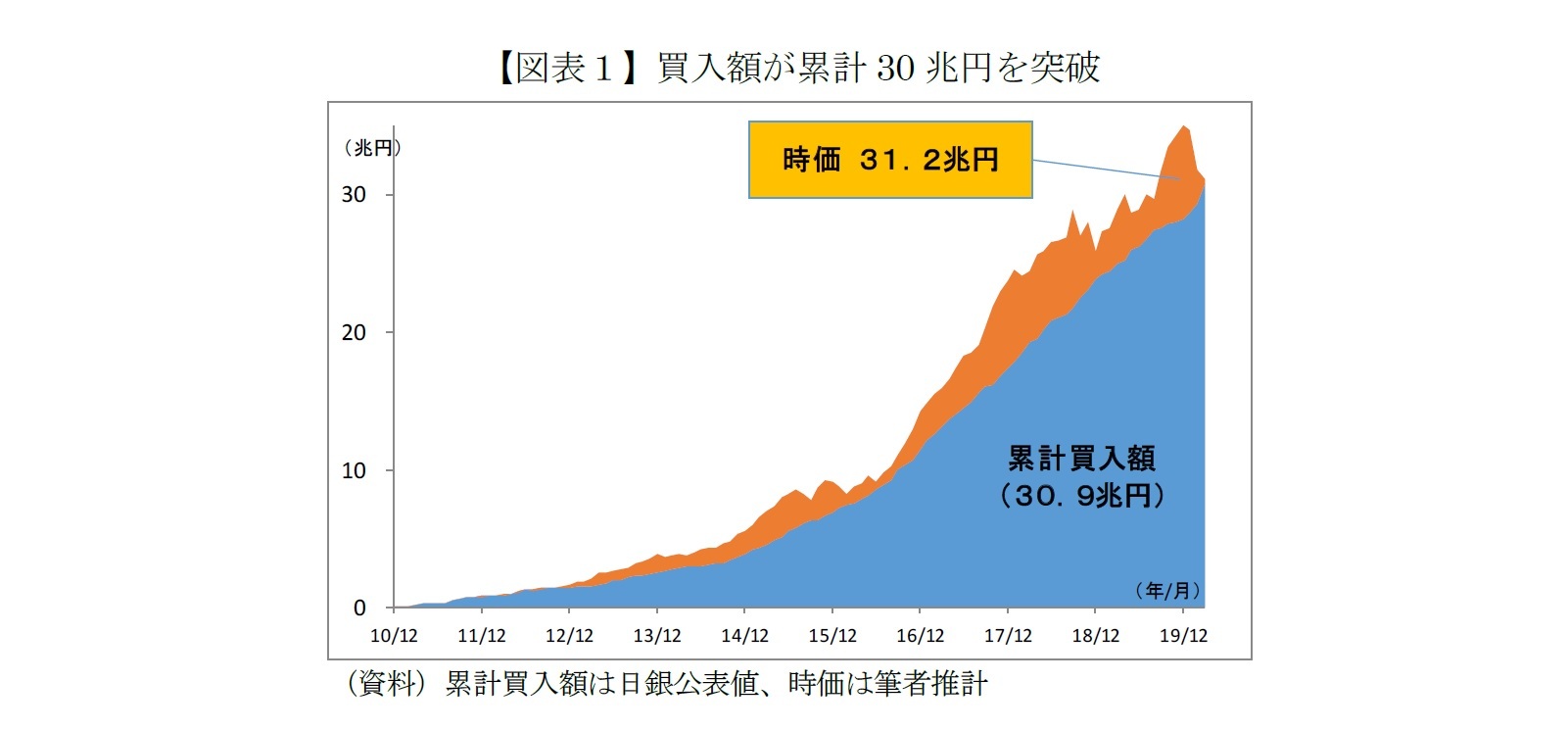

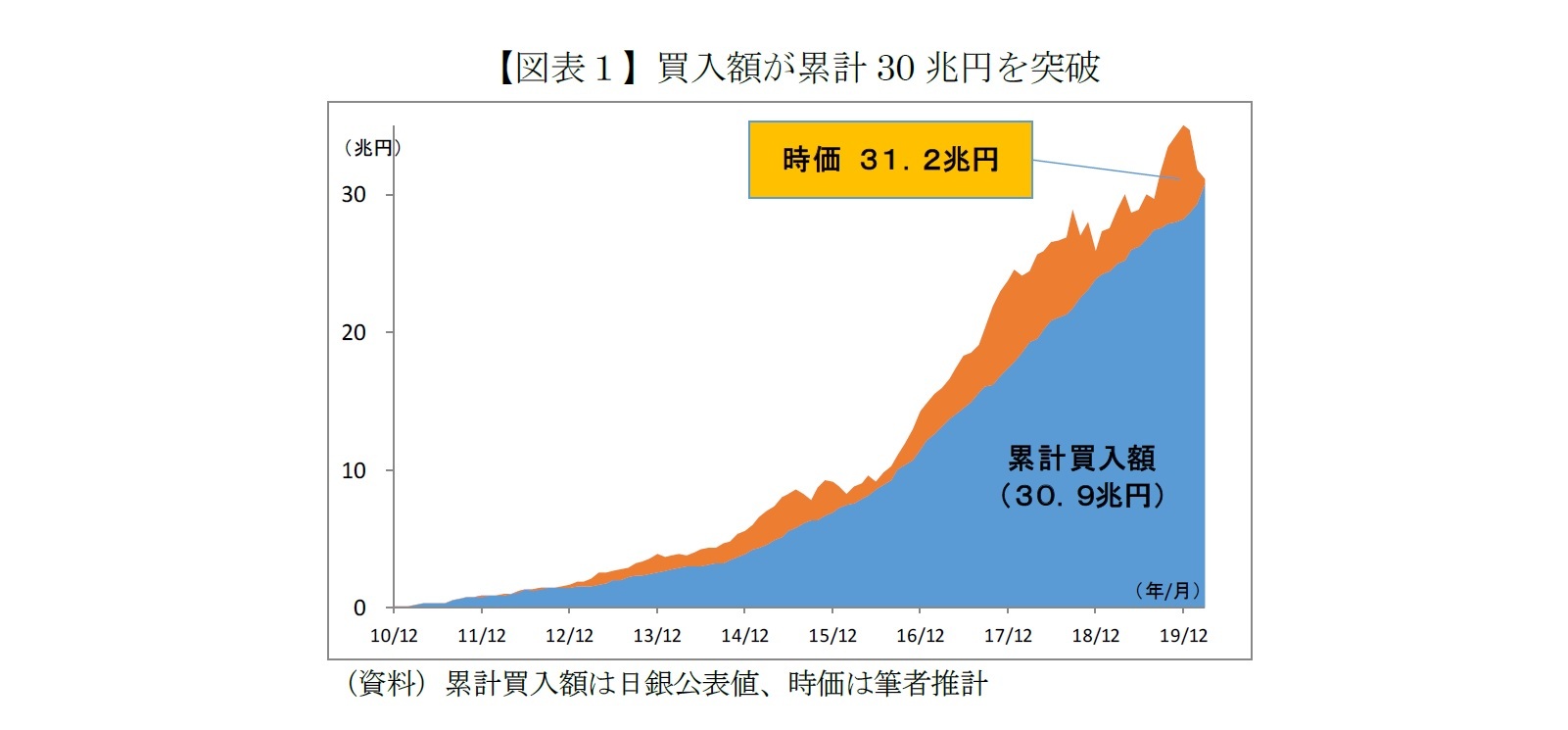

2――ついに30兆円を突破

日本銀行のETF(上場投資信託)買入額が累計30兆円を超えた。新型コロナウイルスの感染拡大による金融市場の混乱を受けて買入ペースを加速したこともあり、今年だけで3兆円強を購入した。

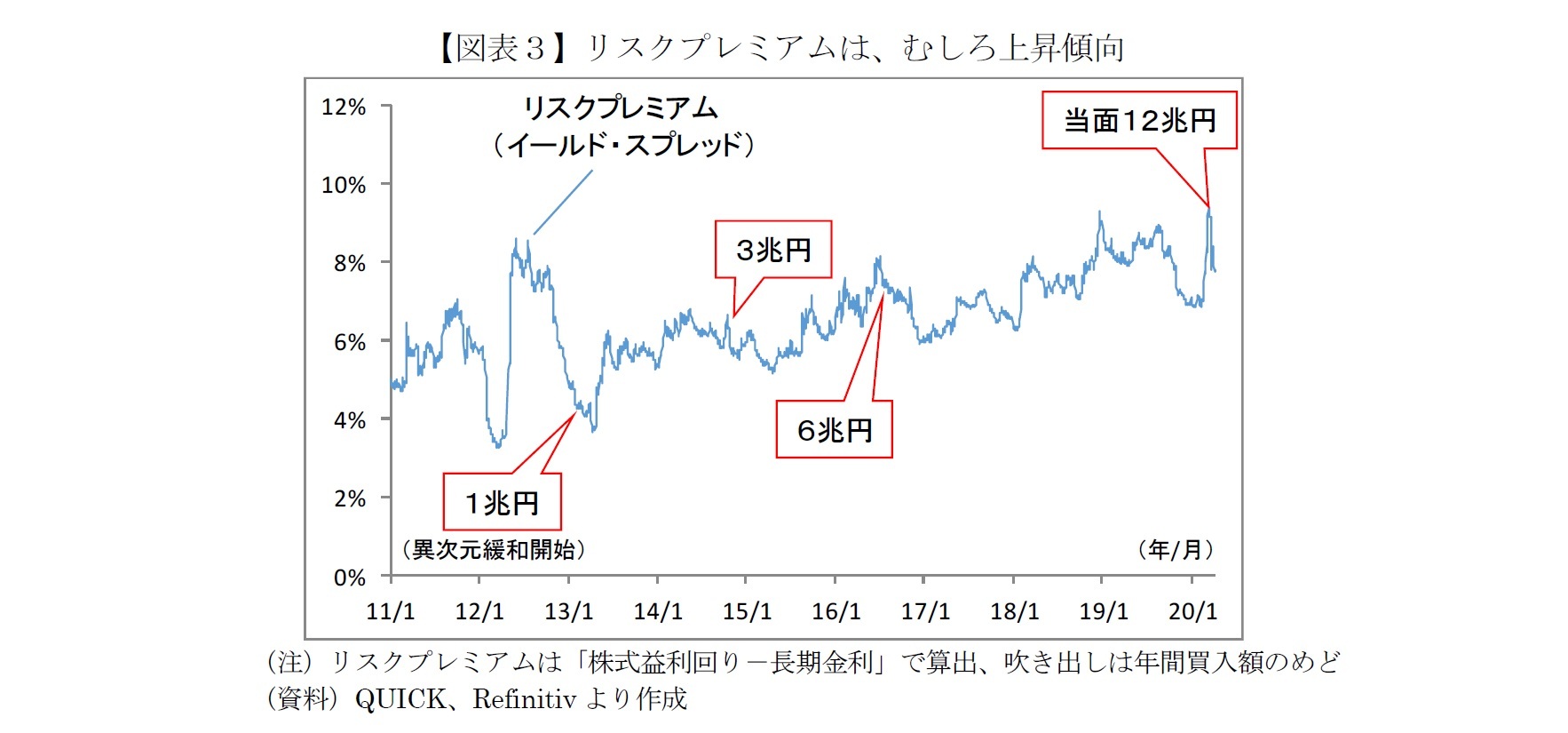

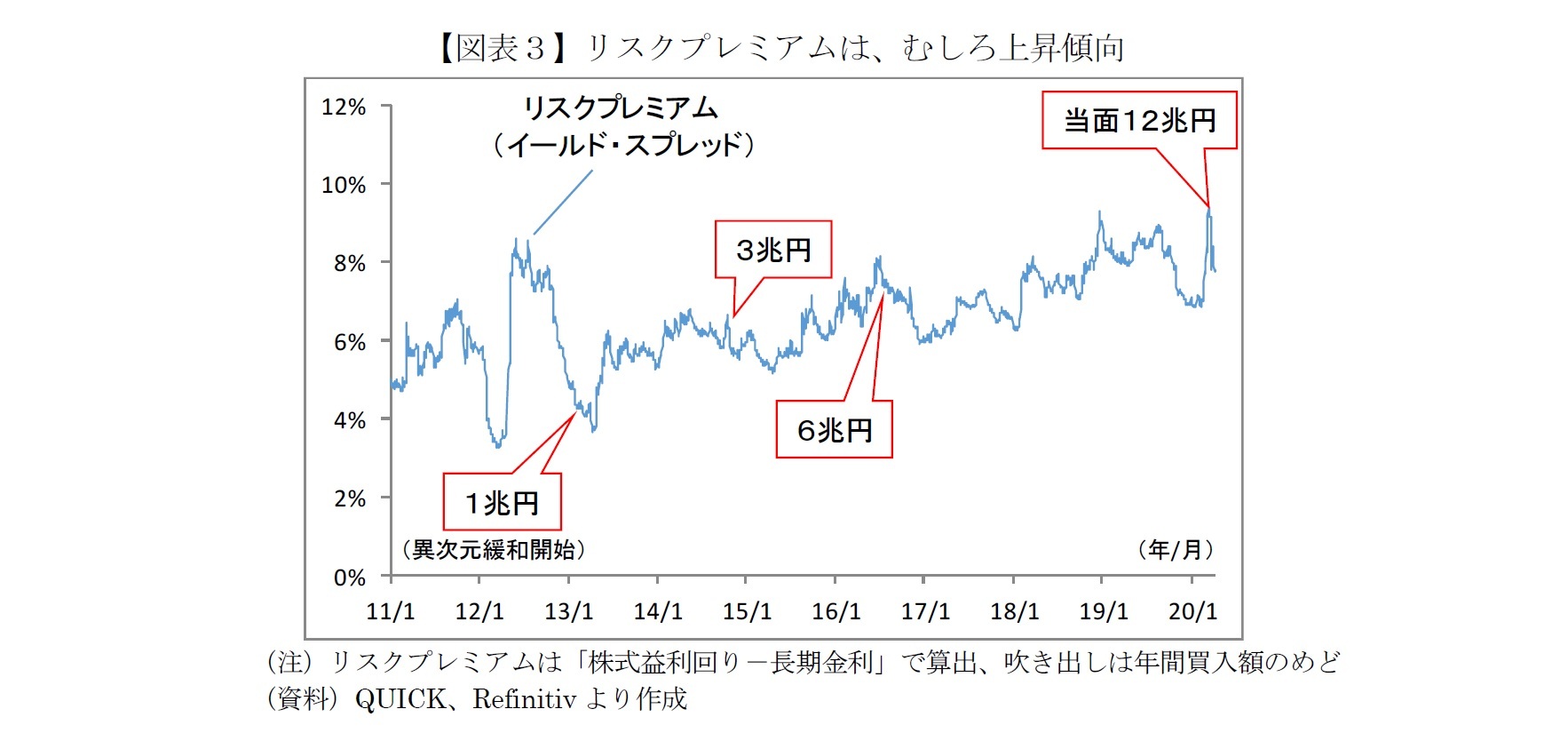

そもそも日銀がETFの買い入れを始めたのは2010年12月だ。白川総裁(当時)のもと包括的金融緩和策の1つとして導入した。当初の買入額のメドは年間4,500億円程度だったが、2013年4月に黒田総裁体制で「異次元緩和」がスタートすると年間1兆円に増額、その後も3兆円(2014年10月)、6兆円(2016年7月)と段階的に増やしてきた。

そもそも日銀がETFの買い入れを始めたのは2010年12月だ。白川総裁(当時)のもと包括的金融緩和策の1つとして導入した。当初の買入額のメドは年間4,500億円程度だったが、2013年4月に黒田総裁体制で「異次元緩和」がスタートすると年間1兆円に増額、その後も3兆円(2014年10月)、6兆円(2016年7月)と段階的に増やしてきた。

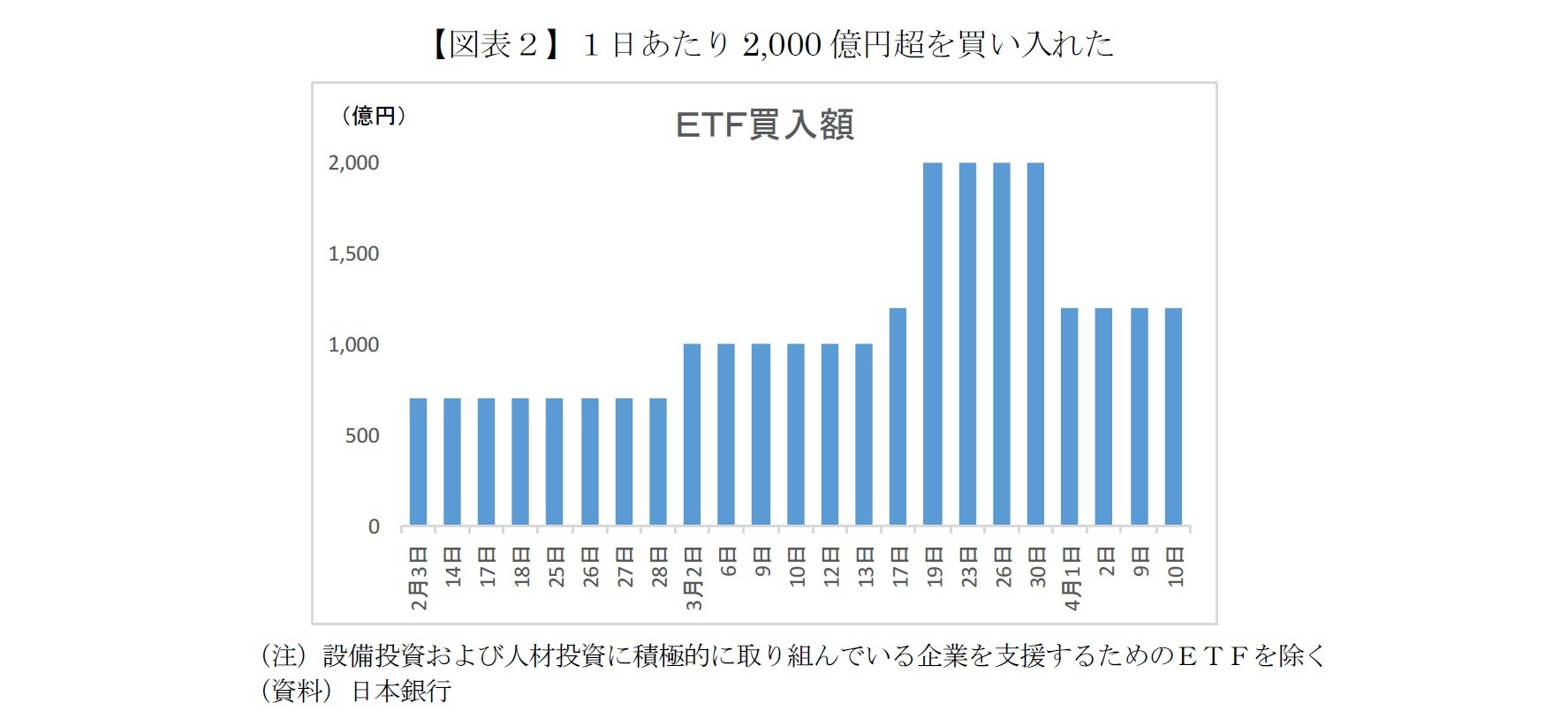

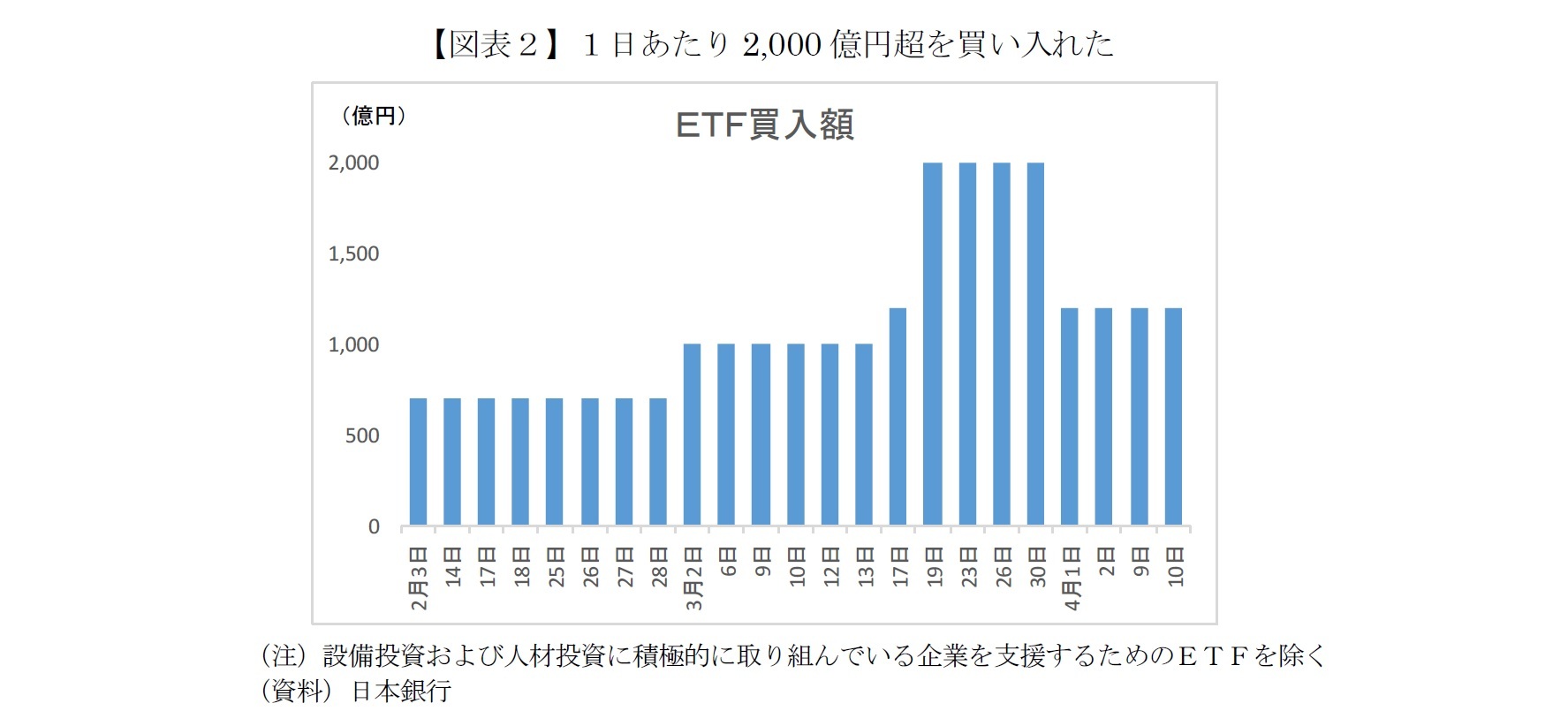

3――市場の大混乱で一時、買入ペースを3倍に拡大

年間6兆円に増額して以降、1日あたりの買入額は今年2月まで700億円程度で安定していたが、新型ウイルスの感染拡大で金融市場が動揺すると、3月2日に突如1,002億円を買い、市場の話題となった(設備投資および人材投資に積極的に取り組んでいる企業を支援するためのETFを除く)。

しかも、従来は午前中のTOPIX(東証株価指数)が0.5%程度下落すると午後に日銀がETFを買うとされてきたが、この日は午前のTOPIXが1.1%上昇したにもかかわらず購入するという「異例の実弾投入」だった。

それでも市場の混乱が続いたため、3月16日には臨時の金融政策決定会合を開催し、「当面は」という条件付きながら年間12兆円ペースに倍増することを決めた。3月19日以降は1日あたり2,004億円を買い入れ、従来の3倍近くに拡大させた。

市場の大混乱がやや収まったせいか4月以降は1日あたりの買入額を1,202億円に減らしたものの、なお従来の約700億円からは2倍近いペースだ。日銀のいう「当面」がいつまでか不明だが、少なくとも金融市場が落ち着きを取り戻すまでは1,000億円以上を維持するのだろう。

しかも、従来は午前中のTOPIX(東証株価指数)が0.5%程度下落すると午後に日銀がETFを買うとされてきたが、この日は午前のTOPIXが1.1%上昇したにもかかわらず購入するという「異例の実弾投入」だった。

それでも市場の混乱が続いたため、3月16日には臨時の金融政策決定会合を開催し、「当面は」という条件付きながら年間12兆円ペースに倍増することを決めた。3月19日以降は1日あたり2,004億円を買い入れ、従来の3倍近くに拡大させた。

市場の大混乱がやや収まったせいか4月以降は1日あたりの買入額を1,202億円に減らしたものの、なお従来の約700億円からは2倍近いペースだ。日銀のいう「当面」がいつまでか不明だが、少なくとも金融市場が落ち着きを取り戻すまでは1,000億円以上を維持するのだろう。

4――最大の問題は効果が乏しいこと

日銀がETFを大量に買うと株価形成を歪めるなどの副作用も指摘されるが、今は非常事態でもあり、金融市場が過度に収縮するのを避けるためにETF買入額を一時的に増やすのは辛うじて正当化できよう。

しかし、これまで必ずしも非常時とはいえないときも継続的に買い入れてきた。その結果、買入額が累計30兆円を超えたわけだが、問題は結果的に目的に対する「効果」が乏しかったことだ。

日銀はETF買入の目的を「リスクプレミアムに働きかけるため」としている。リスクプレミアムとは簡単にいえば「投資家がリスクを嫌がる度合い」だ。つまり、リスクプレミアムを押し下げることができれば、投資家が積極的にリスクを取るので社会にリスクマネーが循環し、結果的に物価上昇につながるというロジックだ。

では、リスクプレミアムは下がったのか。リスクプレミアムを直接的に観測することはできないが、2019年5月、日銀の雨宮副総裁は国会でリスクプレミアムについて聞かれ、国債と株式の利回りの差(イールド・スプレッド)やVIX(ボラティリティ・インデックス)などを挙げた。

そこでイールド・スプレッドの推移をみると、異次元緩和を開始した2013年4月の4%程度から直近の8%程度まで趨勢的に上昇してきたことがわかる。日銀がETFを買い続けたにもかかわらず中長期的にはリスクプレミアムが上昇したことになる。

しかし、これまで必ずしも非常時とはいえないときも継続的に買い入れてきた。その結果、買入額が累計30兆円を超えたわけだが、問題は結果的に目的に対する「効果」が乏しかったことだ。

日銀はETF買入の目的を「リスクプレミアムに働きかけるため」としている。リスクプレミアムとは簡単にいえば「投資家がリスクを嫌がる度合い」だ。つまり、リスクプレミアムを押し下げることができれば、投資家が積極的にリスクを取るので社会にリスクマネーが循環し、結果的に物価上昇につながるというロジックだ。

では、リスクプレミアムは下がったのか。リスクプレミアムを直接的に観測することはできないが、2019年5月、日銀の雨宮副総裁は国会でリスクプレミアムについて聞かれ、国債と株式の利回りの差(イールド・スプレッド)やVIX(ボラティリティ・インデックス)などを挙げた。

そこでイールド・スプレッドの推移をみると、異次元緩和を開始した2013年4月の4%程度から直近の8%程度まで趨勢的に上昇してきたことがわかる。日銀がETFを買い続けたにもかかわらず中長期的にはリスクプレミアムが上昇したことになる。

5――そもそも政策の賞味期限が短い

もっとも図表3からは、年間買入額を1兆円、3兆円、6兆円と増額した直後の数ヶ月間はイールド・スプレッドが低下しており、短期的には効果が認められる。しかし、いずれのケースも再びイールド・スプレッドが上昇しており、ETF買入政策の賞味期限は短いと言わざるを得ない。

というのも、市場は「変化」に順次反応するからだ。つまり日銀が一定金額を買うことが日常になると、市場は“慣れっこ”になり効果が薄れる。それでも株価急落を恐れる日銀にとって「減額」はあり得なかったため、市場にサプライズを与えるには増額を繰り返さざるを得なくなった。

「日銀がETFを買わなければ、もっと株価が下がったかもしれない」という肯定的な意見がある。単なる“タラレバ”に過ぎないが、ショック時には当てはまる考え方だろう。一方、「必要以上に株価が下落したら買いたい」と考えている投資家は多く、「日銀が日常的に買い支えてしまうから買い時が来ない」という投資家の不満をよく耳にする。

大事なのは、株価は短期的には主に需給で動くが、中長期的には経済のファンダメンタルズに応じた適正価格に収斂するという極めて基本的かつ強力な市場メカニズムの存在だ。恒常的に日銀が市場をコントロールする必要などない。その意味で、増額を繰り返しつつ継続的に買い入れる日銀の政策が正しかったのか大いに疑問だ。

というのも、市場は「変化」に順次反応するからだ。つまり日銀が一定金額を買うことが日常になると、市場は“慣れっこ”になり効果が薄れる。それでも株価急落を恐れる日銀にとって「減額」はあり得なかったため、市場にサプライズを与えるには増額を繰り返さざるを得なくなった。

「日銀がETFを買わなければ、もっと株価が下がったかもしれない」という肯定的な意見がある。単なる“タラレバ”に過ぎないが、ショック時には当てはまる考え方だろう。一方、「必要以上に株価が下落したら買いたい」と考えている投資家は多く、「日銀が日常的に買い支えてしまうから買い時が来ない」という投資家の不満をよく耳にする。

大事なのは、株価は短期的には主に需給で動くが、中長期的には経済のファンダメンタルズに応じた適正価格に収斂するという極めて基本的かつ強力な市場メカニズムの存在だ。恒常的に日銀が市場をコントロールする必要などない。その意味で、増額を繰り返しつつ継続的に買い入れる日銀の政策が正しかったのか大いに疑問だ。

6――損失発生で国民負担の危機

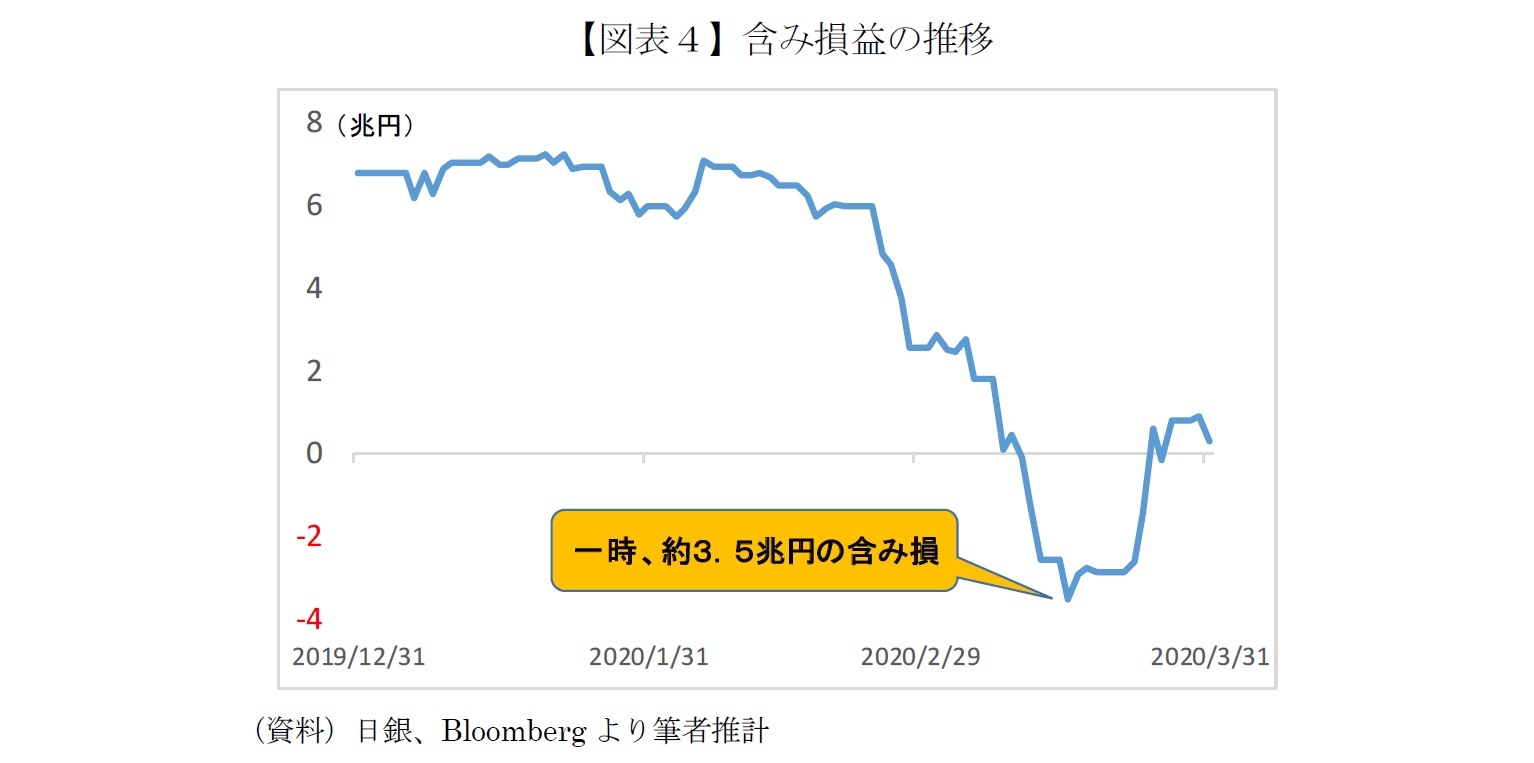

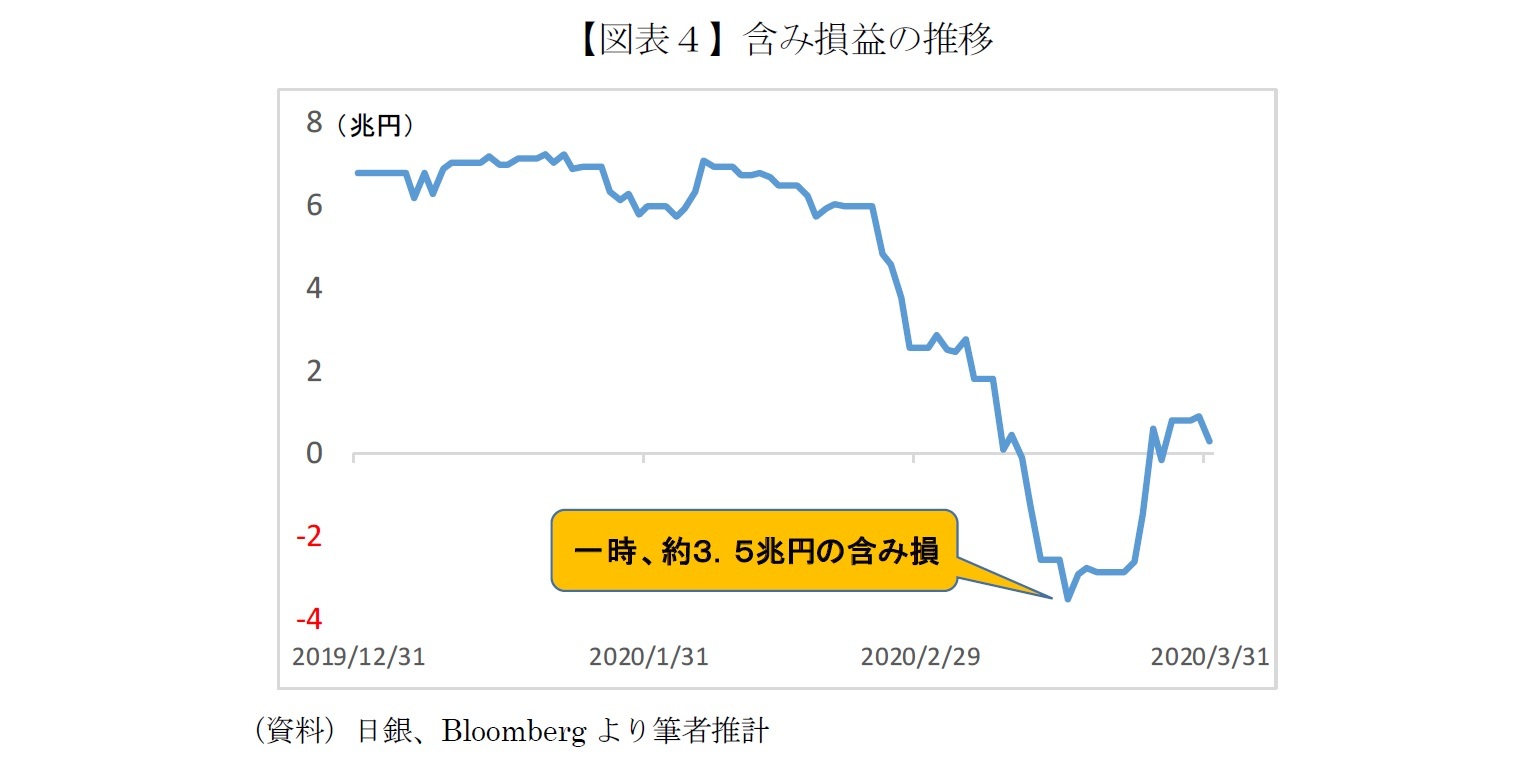

新型コロナ・ショックで株価が急落した際、日銀が保有するETFの含み損が話題となった。仮にETFで巨額損失を被っても日銀が破綻することは基本的にないが、国民負担となる点は見逃せない。

これは、日銀は毎年度の利益を国の一般会計に納めるからだ(準備金や配当への充当分を除く)。もし年度末時点で含み損を抱えていれば引当金を計上するため、その分だけ国庫納付金が減っていたことになる。

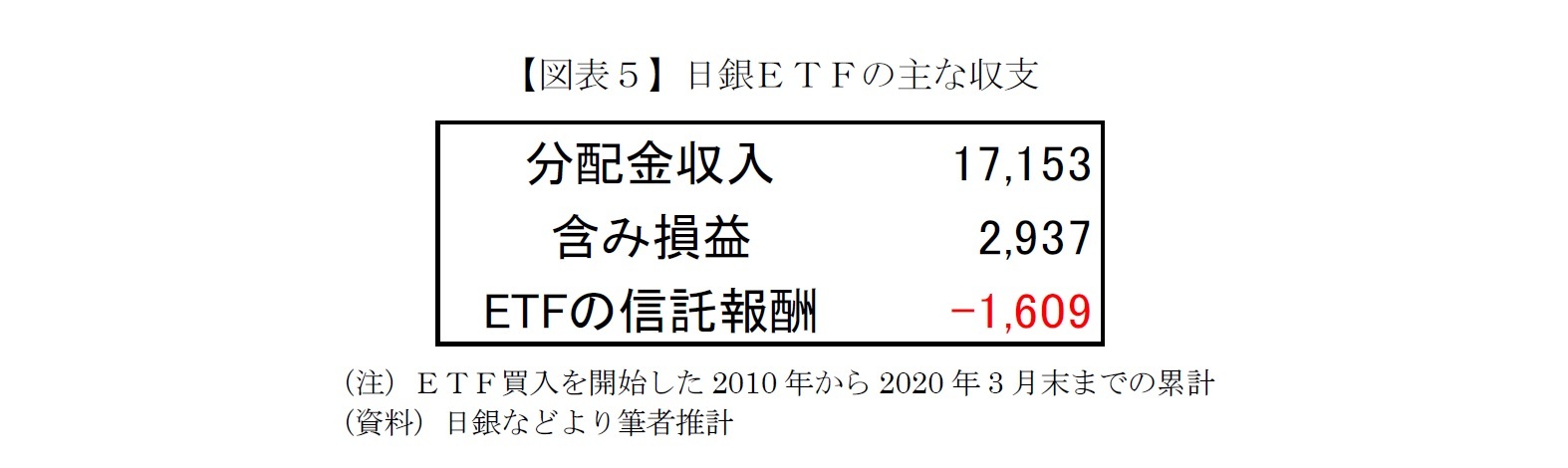

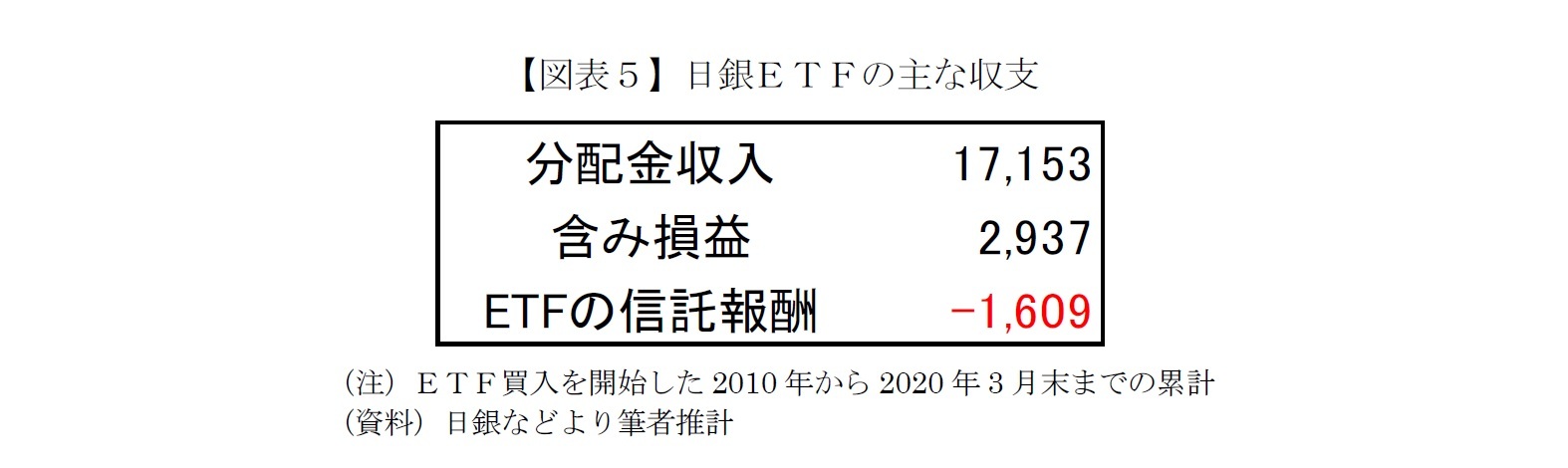

筆者の試算では一時、含み損が約3.5兆円に膨らんだ。2010年以降に日銀が得たETFの分配金(累計約1.7兆円)を一気に吹き飛ばす状況だったが、幸いなことに、3月末時点では辛うじて含み益となったようだ。

これは、日銀は毎年度の利益を国の一般会計に納めるからだ(準備金や配当への充当分を除く)。もし年度末時点で含み損を抱えていれば引当金を計上するため、その分だけ国庫納付金が減っていたことになる。

筆者の試算では一時、含み損が約3.5兆円に膨らんだ。2010年以降に日銀が得たETFの分配金(累計約1.7兆円)を一気に吹き飛ばす状況だったが、幸いなことに、3月末時点では辛うじて含み益となったようだ。

7――ほかにもある国民負担

実は、ほかにも国民負担がある。日銀が支払ったETFの信託報酬(管理手数料)は累計1,600億円程度とみられる。信託報酬は日々ファンドから自動的に差し引かれるので日銀の決算書には明記されない“隠れ負担”だ。

3月末のETF保有額をベースに試算すると、この信託報酬という形で今後、年間400億円強(1日あたり約1.2億円)を国民が負担することになる(保有額が増えれば信託報酬の額も増える)。現状、分配金収入(2019年度は推計6,000億円程度)で十分に賄えるとはいえ、日銀のETF大量保有に伴う多額の手数料支払が金融業界の構造を歪めているとの指摘もある。

3月末のETF保有額をベースに試算すると、この信託報酬という形で今後、年間400億円強(1日あたり約1.2億円)を国民が負担することになる(保有額が増えれば信託報酬の額も増える)。現状、分配金収入(2019年度は推計6,000億円程度)で十分に賄えるとはいえ、日銀のETF大量保有に伴う多額の手数料支払が金融業界の構造を歪めているとの指摘もある。

8――最後に

異次元緩和スタートから7年が経過し、2020年末には日銀がETFの買い入れを始めて10年が経つ。増額を繰り返しつつ日常的にETFを買い続けたことに加えて、直近の非常事態への対応で出口がますます遠のいた。

何より日銀は「リスクプレミアムに働きかけることができている」と主張し続けているが、その目的の達成状況について、状況証拠すら示したことはないのではなかろうか。足元の金融市場の動揺が落ち着いたら、日銀自身が政策の費用対効果を何らかの形で国民に示すことを期待したい。

何より日銀は「リスクプレミアムに働きかけることができている」と主張し続けているが、その目的の達成状況について、状況証拠すら示したことはないのではなかろうか。足元の金融市場の動揺が落ち着いたら、日銀自身が政策の費用対効果を何らかの形で国民に示すことを期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年04月14日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 日銀がETF 売却を開始 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

新着記事

-

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える -

2025年11月06日

日銀がETF 売却を開始 -

2025年11月06日

「金利2%時代」に備える。Jリート市場の課題は?

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【真価が問われる日銀のETF買入政策】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

真価が問われる日銀のETF買入政策のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.