- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 2020年度の金融市場を読む~注目テーマと展望

2020年03月06日

文字サイズ

- 小

- 中

- 大

1.トピック:2020年度の金融市場を読む

2020年に入ってから、新型コロナウイルス感染症(COVID-19、以下「新型肺炎」)の拡大により、内外経済と金融市場の様相が一変した。筆者は昨年12月月初に今年の市場展望をまとめたが1、予期せぬ新型肺炎の影響拡大によって見通しの前提が大きく変わりつつある。従って、足元の状況を踏まえて、改めて2020年度の市場の注目テーマを俯瞰し、金融市場の動向を展望する。

1 「2020年はどんな年?金融市場のテーマと展望」(2019-12-06 Weeklyエコノミスト・レター)

1 「2020年はどんな年?金融市場のテーマと展望」(2019-12-06 Weeklyエコノミスト・レター)

(年初の市場動向)

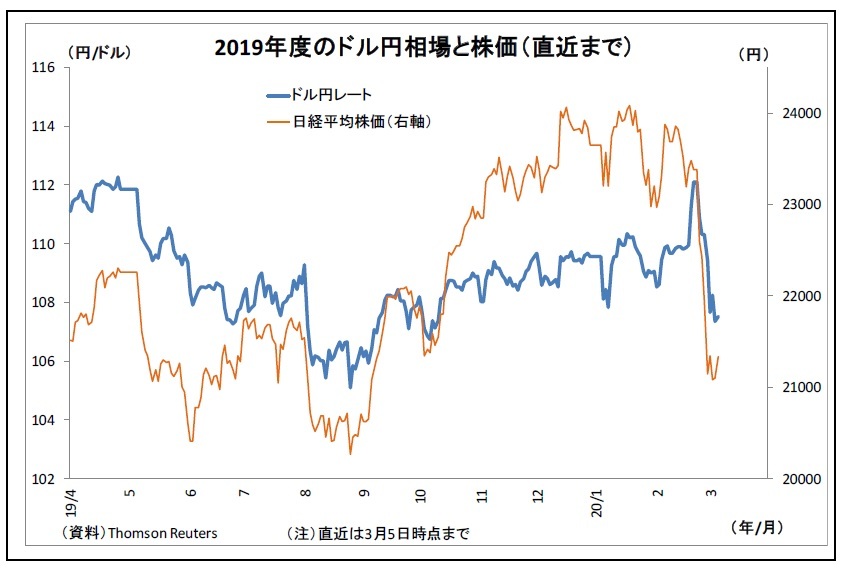

(年初の市場動向)まず、今年年初の市場動向を振り返ると、年明け3日に米国がイラン革命防衛隊の幹部を殺害し、これに対してイランが報復を行ったことで、両国による軍事衝突が懸念されたが、さらなる事態の悪化は回避された。また同月中旬に米中協議が「第1段階の合意」の署名に至ったこともあり、日本株・ドル円レートはともに下旬にかけて堅調に推移した。

しかし、1月下旬になると中国で新型肺炎の拡大が顕著になった。武漢などの都市が封鎖されたことで市場の警戒感が高まり、日経平均株価は下落基調に転じることになった。

さらに2月に入ると、中国での長引く生産停止や中国以外の国・地域への新型肺炎拡大などを受けて世界経済の先行き懸念がさらに高まることとなった。そして、同月下旬には、それまで新型肺炎の影響が小さいと見なされていた米国でもついに感染や経済的影響の拡大が懸念されるようになり、各国の株価の下支えになっていた米国株が急落したことで日本株も大きく下落することになった。

ドル円レートは、新型肺炎の拡大後も有事のドル買いや堅調な米経済指標を受けたドル買いなど(一部には有事の円売りとの見方もあり)から、2月下旬に一時円安ドル高基調となったが、その後は米国への安心感が揺らいだことやFRBの緊急利下げを受けて円高ドル安が進んでいる。

この結果、足元の日経平均(20700円台)、ドル円(105円台後半)は、昨年末に対して、それぞれ約3000円、4円弱落ち込んだ水準にある。

さらに2月に入ると、中国での長引く生産停止や中国以外の国・地域への新型肺炎拡大などを受けて世界経済の先行き懸念がさらに高まることとなった。そして、同月下旬には、それまで新型肺炎の影響が小さいと見なされていた米国でもついに感染や経済的影響の拡大が懸念されるようになり、各国の株価の下支えになっていた米国株が急落したことで日本株も大きく下落することになった。

ドル円レートは、新型肺炎の拡大後も有事のドル買いや堅調な米経済指標を受けたドル買いなど(一部には有事の円売りとの見方もあり)から、2月下旬に一時円安ドル高基調となったが、その後は米国への安心感が揺らいだことやFRBの緊急利下げを受けて円高ドル安が進んでいる。

この結果、足元の日経平均(20700円台)、ドル円(105円台後半)は、昨年末に対して、それぞれ約3000円、4円弱落ち込んだ水準にある。

(2020年度の注目テーマ)

(1)グローバル材料

1) 新型肺炎の動向と影響

a.新型肺炎の動向

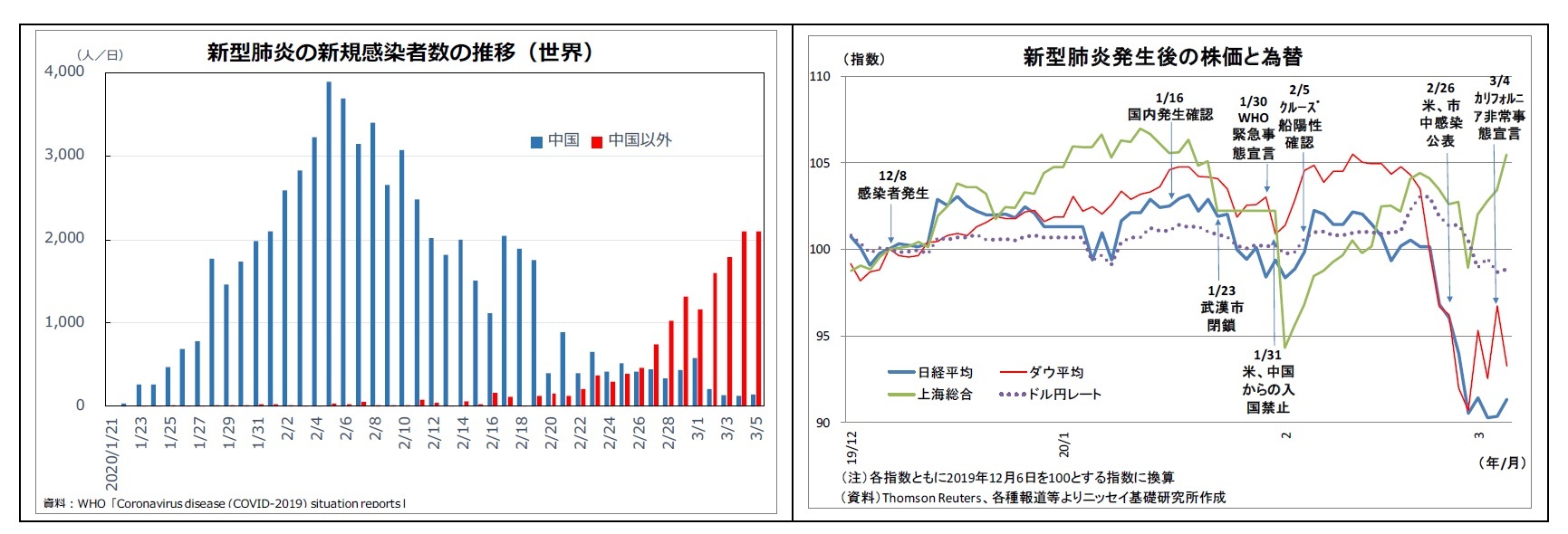

このように、市場は既に新型肺炎の影響を多大に受けているほか、その動向次第では世界経済のシナリオが大きく変わってくるだけに、これから先2020年度の市場の行方を考えるうえでも、新型肺炎の動向とその影響が最大の注目テーマになる。

具体的には、世界において、新型肺炎が今後「どのようなペースで拡大するのか」(感染拡大ペース)、「どこまで広がるのか」(感染の地理的拡大)、「いつまで続くのか」(期間の長さ)がポイントになる。

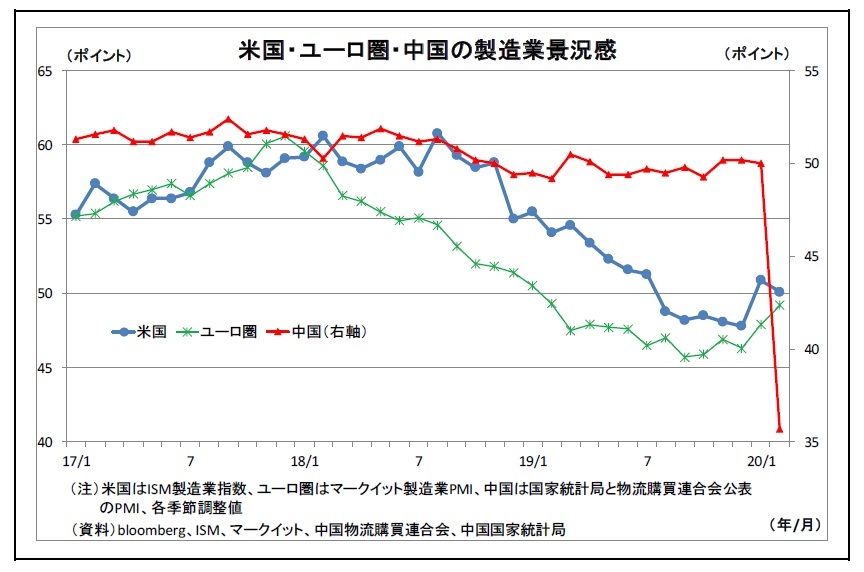

新型肺炎の新規感染者数の動向をみると、各国の検査基準や検査体制が不透明という問題はあるものの、中国では最近減少している一方で、中国以外での感染者数増加が鮮明になっている。

株価は世界的に下落したとはいえ、日米ともに下落率は最大をとっても2割に届かず、株価の水準としても未だ数年前(例えば2016年)の水準を大きく上回っていることから、大方の市場参加者は世界的なパンデミックまでの感染拡大は織り込んでおらず、期間としても「4-6月頃には終息に向かう」との見立てが多いと推測される。

(1)グローバル材料

1) 新型肺炎の動向と影響

a.新型肺炎の動向

このように、市場は既に新型肺炎の影響を多大に受けているほか、その動向次第では世界経済のシナリオが大きく変わってくるだけに、これから先2020年度の市場の行方を考えるうえでも、新型肺炎の動向とその影響が最大の注目テーマになる。

具体的には、世界において、新型肺炎が今後「どのようなペースで拡大するのか」(感染拡大ペース)、「どこまで広がるのか」(感染の地理的拡大)、「いつまで続くのか」(期間の長さ)がポイントになる。

新型肺炎の新規感染者数の動向をみると、各国の検査基準や検査体制が不透明という問題はあるものの、中国では最近減少している一方で、中国以外での感染者数増加が鮮明になっている。

株価は世界的に下落したとはいえ、日米ともに下落率は最大をとっても2割に届かず、株価の水準としても未だ数年前(例えば2016年)の水準を大きく上回っていることから、大方の市場参加者は世界的なパンデミックまでの感染拡大は織り込んでおらず、期間としても「4-6月頃には終息に向かう」との見立てが多いと推測される。

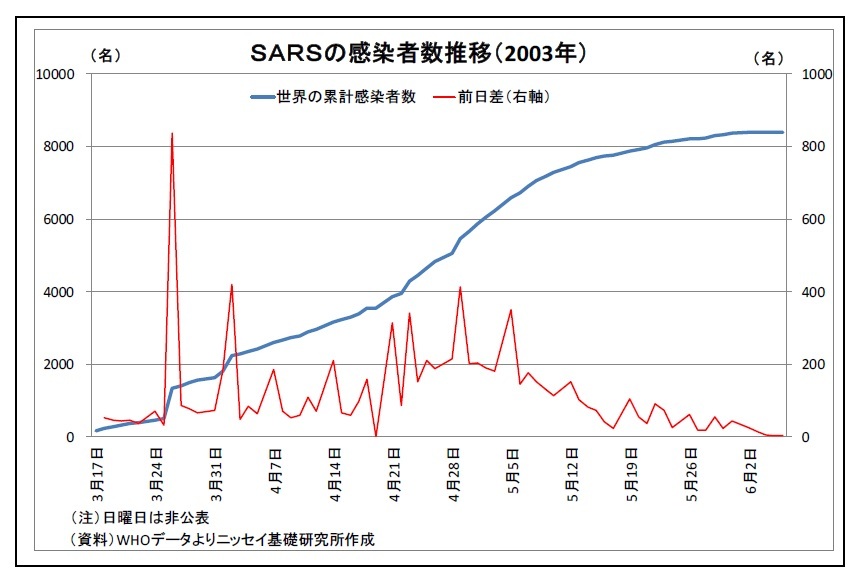

実際、多くの市場参加者が参考にしている2003年のSARSの事例を振り返ると、感染が拡大し、WHOが旅行勧告を出した3月中旬からほぼ3ヵ月後の6月上旬には新規感染者がほぼゼロになった(WHOによる終息宣言は7月初旬)。従って、SARSと同程度で終息するとすれば、時期は「4-6月」頃になる。

実際、多くの市場参加者が参考にしている2003年のSARSの事例を振り返ると、感染が拡大し、WHOが旅行勧告を出した3月中旬からほぼ3ヵ月後の6月上旬には新規感染者がほぼゼロになった(WHOによる終息宣言は7月初旬)。従って、SARSと同程度で終息するとすれば、時期は「4-6月」頃になる。 また、専門外だが、新型肺炎にインフルエンザなどと同様の季節性が存在したり、気温が上昇することで密閉空間が減少して感染が抑えられたりする場合、既存の他の疾病の治療薬が見つかる場合にも、「4-6月」の終息が期待される。

一方で、今回のウィルスは未だ解明されていない部分が多いうえ、中東や東南アジアなど冬に温暖な地域でも感染が拡大していることから、想定以上に感染拡大が長期化するリスクもある。

b.新型肺炎の影響

b.新型肺炎の影響新型肺炎の経済への悪影響については、既に一部で確認されている。先週末に中国国家統計局から公表された2月のPMI(企業景況感)は製造業・非製造業ともに急落し、過去最低を記録した。PMIは速報性の高い経済指標であり、今後は中国で様々な1-2月の経済指標が公表されるが、大幅な悪化が見込まれる。

また、今後は中国以外の国・地域でも経済への悪影響が顕在化する可能性が高い。既に中国からの部品供給途絶やインバウンド縮小の影響が世界に拡散しているうえ、中国以外での感染拡大が多くの国・地域の内部で経済活動の停滞を引き起こしているためだ。

このように、当面は各国経済の減速が顕在化すると見込まれるが、問題となるのは今後についてだ。市場の大方の想定通りに新型肺炎が早期終息に向かうのであれば、世界経済の減速も一時的なものに留まるだろう。感染症の場合は自然災害とは異なり、生産設備の棄損を伴わないだけに、経済活動の回復ペースも速いと考えられる。

他方で、感染拡大が長期化する場合には、世界経済への悪影響も甚大なものになる。さらに企業の倒産が相次ぐことで、各地で不良債権問題に繋がれば、世界的な金融危機に発展する可能性すら出てくる。

2) 米大統領選の行方

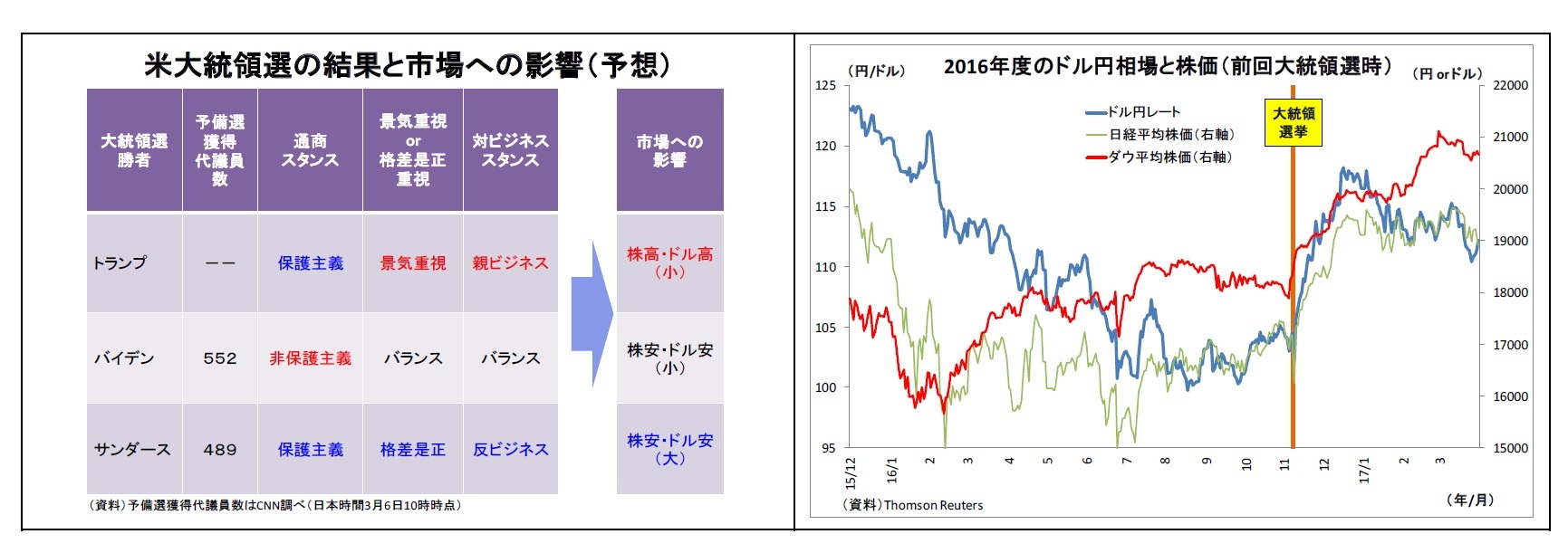

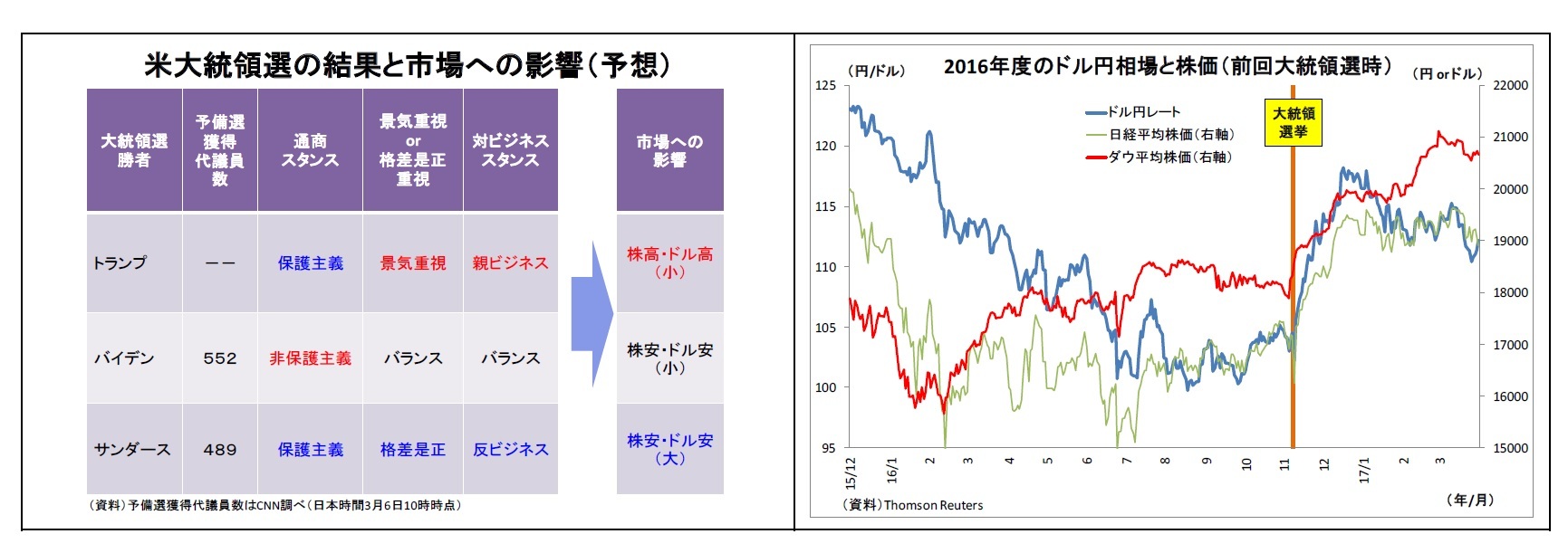

次にグローバルな視点から注目されるのは11月上旬に行われる米大統領選の行方だ。

共和党の候補者はトランプ大統領(共和党)で確実な情勢にある。一方、2月に予備選を開始した民主党の候補者は混戦模様であったが、予備選が集中する3日のスーパーチューズデーの前後に有力候補者の撤退(ブティジェッジ氏、クロブシャー氏、ブルームバーグ氏、ウォーレン氏)が相次ぎ、足元では、中道派のバイデン氏とリベラル派のサンダース氏の一騎打ちの様相になっている。

次にグローバルな視点から注目されるのは11月上旬に行われる米大統領選の行方だ。

共和党の候補者はトランプ大統領(共和党)で確実な情勢にある。一方、2月に予備選を開始した民主党の候補者は混戦模様であったが、予備選が集中する3日のスーパーチューズデーの前後に有力候補者の撤退(ブティジェッジ氏、クロブシャー氏、ブルームバーグ氏、ウォーレン氏)が相次ぎ、足元では、中道派のバイデン氏とリベラル派のサンダース氏の一騎打ちの様相になっている。

市場の反応を考えた場合、もっとも好感されるのはトランプ大統領の再選だとみられる。トランプ大統領は保護主義的(株安・ドル安要因)ではあるが、財政拡張的で景気を重視する傾向が強く(株高・ドル高要因)、環境規制への対応などで新ビジネス的(株高・ドル高要因)であるためだ。実際、2016年秋に行われた前回の大統領選後には、トランプ大統領の誕生を受けて大幅な株高・ドル高が進んだ。また、これまでの政策との連続性が保たれる点も不透明感を嫌う市場に好感されやすい。既に市場のメインシナリオになっているとみられるため反応は小幅に留まるものの、トランプ大統領が再選されれば、株高・ドル高反応となる可能性が高い。

逆に、市場が警戒するのは保護主義的(株安・ドル安要因)で景気よりも格差是正を重視(株安・ドル安要因)、そして反ビジネス色(株安・ドル安要因)の強いサンダース氏が勝利する事態だ。同氏が勝利した場合は、米国経済の失速懸念が高まり、大幅な株安・ドル安が進む可能性が高いだろう。

残るバイデン氏が勝利した場合には、小幅な株安・ドル安反応が予想される。同氏は反保護主義的(株高・ドル高要因)で中国にも融和的だが、元ビジネスマンであるトランプ大統領ほどの景気重視色や親ビジネス色はない(サンダース氏ほどではないが法人税増税を提唱)。市場はトランプ再選をメインシナリオとしているだけに、「トランプではない」ことが、その反動として小幅な株売り・ドル売りを招くと考えられる。

ちなみに、スーパーチューズデーでバイデン氏が優勢になったことを受けて、翌4日のダウ平均株価は1000ドル以上の反発を見せたが、この反応はバイデン大統領の誕生を期待したものというよりも、サンダース大統領誕生の可能性が低下したことを好感したものと考えられる。

逆に、市場が警戒するのは保護主義的(株安・ドル安要因)で景気よりも格差是正を重視(株安・ドル安要因)、そして反ビジネス色(株安・ドル安要因)の強いサンダース氏が勝利する事態だ。同氏が勝利した場合は、米国経済の失速懸念が高まり、大幅な株安・ドル安が進む可能性が高いだろう。

残るバイデン氏が勝利した場合には、小幅な株安・ドル安反応が予想される。同氏は反保護主義的(株高・ドル高要因)で中国にも融和的だが、元ビジネスマンであるトランプ大統領ほどの景気重視色や親ビジネス色はない(サンダース氏ほどではないが法人税増税を提唱)。市場はトランプ再選をメインシナリオとしているだけに、「トランプではない」ことが、その反動として小幅な株売り・ドル売りを招くと考えられる。

ちなみに、スーパーチューズデーでバイデン氏が優勢になったことを受けて、翌4日のダウ平均株価は1000ドル以上の反発を見せたが、この反応はバイデン大統領の誕生を期待したものというよりも、サンダース大統領誕生の可能性が低下したことを好感したものと考えられる。

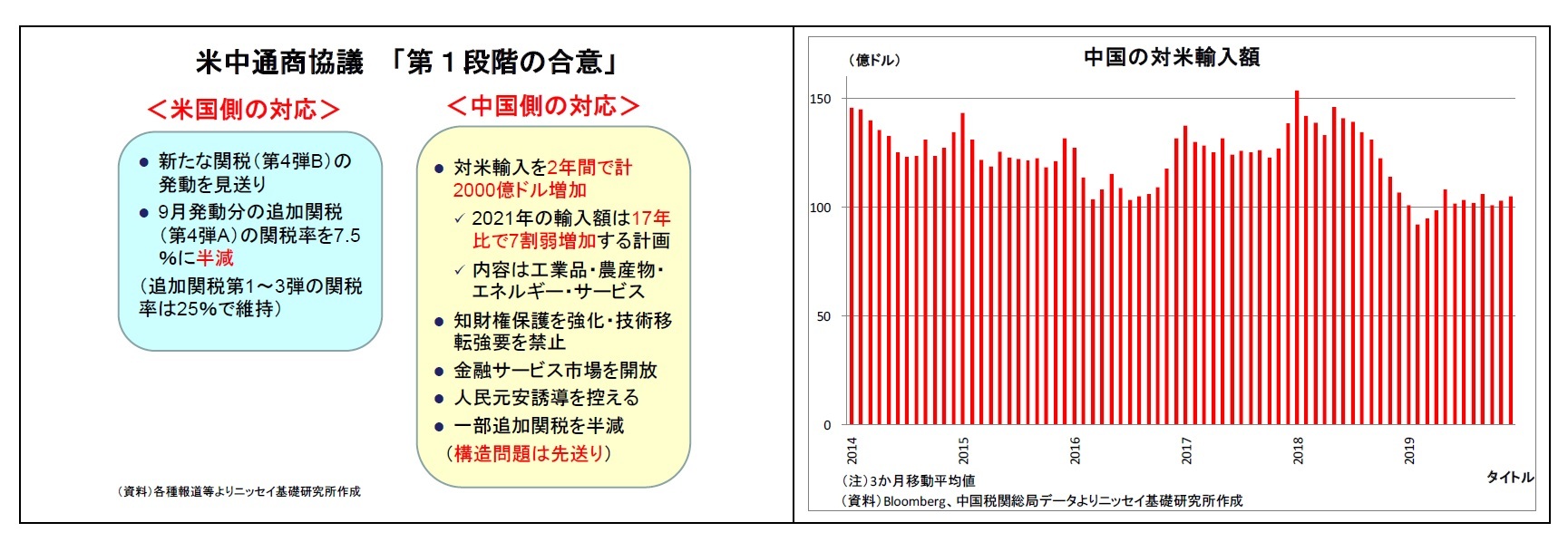

3) 米中貿易摩擦の行方

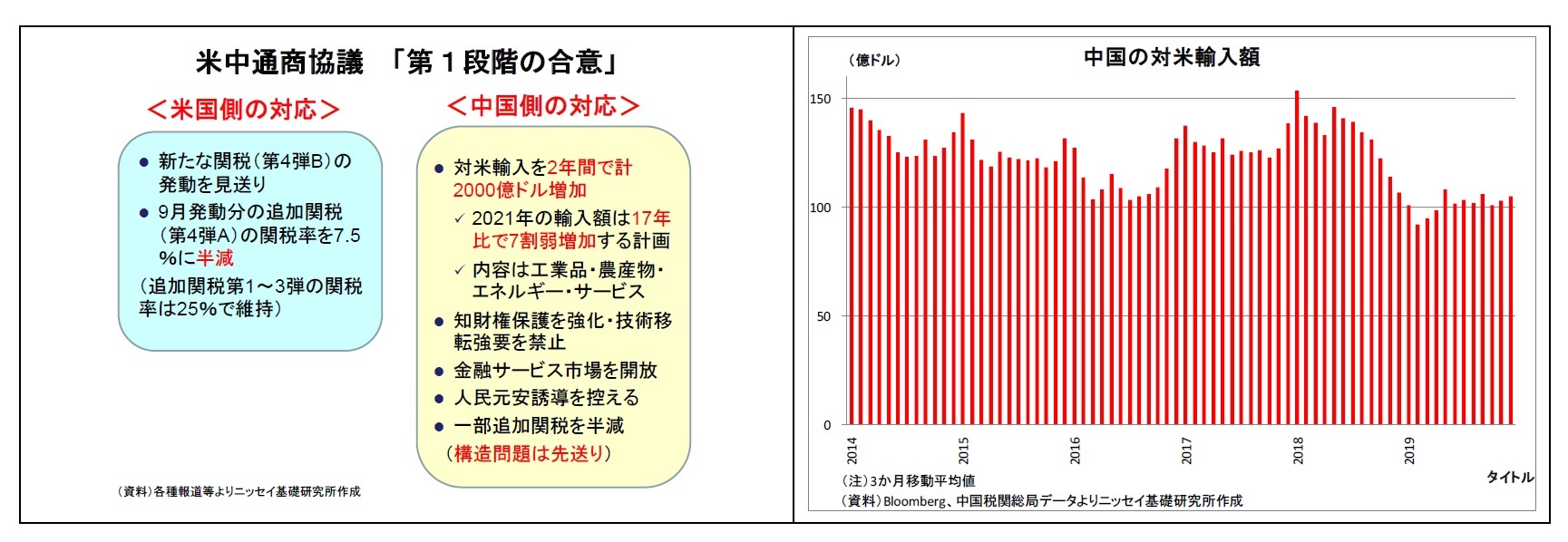

また、昨年の世界経済や市場を揺るがした米中貿易摩擦の行方も引き続き重要なテーマになるだろう。米中両国は、今年1月に「第1段階の合意」に署名したものの、当然ながら、これで貿易摩擦が解消したわけではない。

そうした中、一つ目のポイントは「第1段階の合意の履行」だ。第1段階の合意では、中国が米国からの製品・サービス輸入を大幅に拡大(2年間で2000億ドル増、2021年の輸入額は2017年比で7割増)することが柱となっており、もともと非常にハードルが高い。さらに、合意後に同国で新型肺炎問題が深刻化し、国内需要が急減したため、輸入を拡大できるような状況にはない。米政権もさすがにしばらくは中国に配慮し、輸入拡大を迫ることはないと考えられるが、輸入の停滞が長引くことになると、トランプ大統領としては大統領選に向けた成果としてアピールできなくなるため、再び中国への態度を硬化させる可能性がある。

そして、もう一つのポイントが「第2段階の協議」だ。第1段階の協議は歩み寄りが比較的容易な通商領域などでの話し合いに留まり、中国政府による多額の補助金や国営企業、サイバー攻撃といった難易度の高い構造問題は先送りされた。開始時期は不明だが、「第2段階の協議」ではこうした難題も取り扱う可能性が高いだけに、両国の対立が再び激化して、関税引き上げに至る恐れがある。

また、昨年の世界経済や市場を揺るがした米中貿易摩擦の行方も引き続き重要なテーマになるだろう。米中両国は、今年1月に「第1段階の合意」に署名したものの、当然ながら、これで貿易摩擦が解消したわけではない。

そうした中、一つ目のポイントは「第1段階の合意の履行」だ。第1段階の合意では、中国が米国からの製品・サービス輸入を大幅に拡大(2年間で2000億ドル増、2021年の輸入額は2017年比で7割増)することが柱となっており、もともと非常にハードルが高い。さらに、合意後に同国で新型肺炎問題が深刻化し、国内需要が急減したため、輸入を拡大できるような状況にはない。米政権もさすがにしばらくは中国に配慮し、輸入拡大を迫ることはないと考えられるが、輸入の停滞が長引くことになると、トランプ大統領としては大統領選に向けた成果としてアピールできなくなるため、再び中国への態度を硬化させる可能性がある。

そして、もう一つのポイントが「第2段階の協議」だ。第1段階の協議は歩み寄りが比較的容易な通商領域などでの話し合いに留まり、中国政府による多額の補助金や国営企業、サイバー攻撃といった難易度の高い構造問題は先送りされた。開始時期は不明だが、「第2段階の協議」ではこうした難題も取り扱う可能性が高いだけに、両国の対立が再び激化して、関税引き上げに至る恐れがある。

(2)国内材料

1) 増税後の景気と新型肺炎の動向(五輪開催)

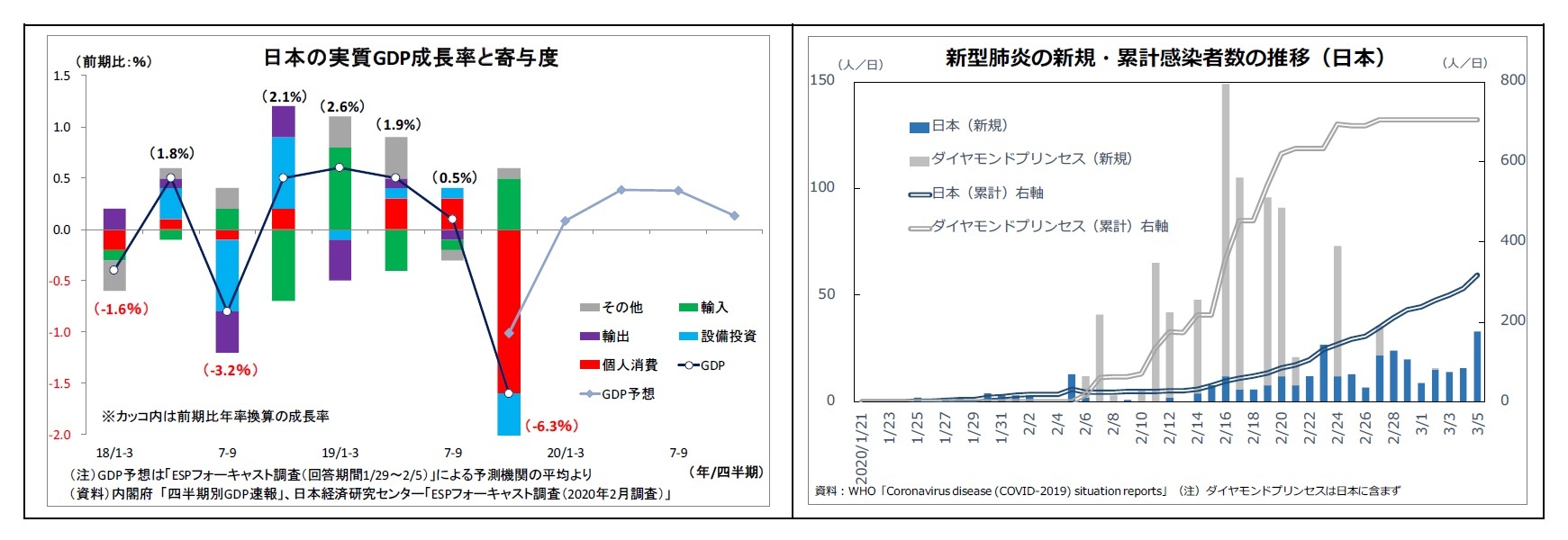

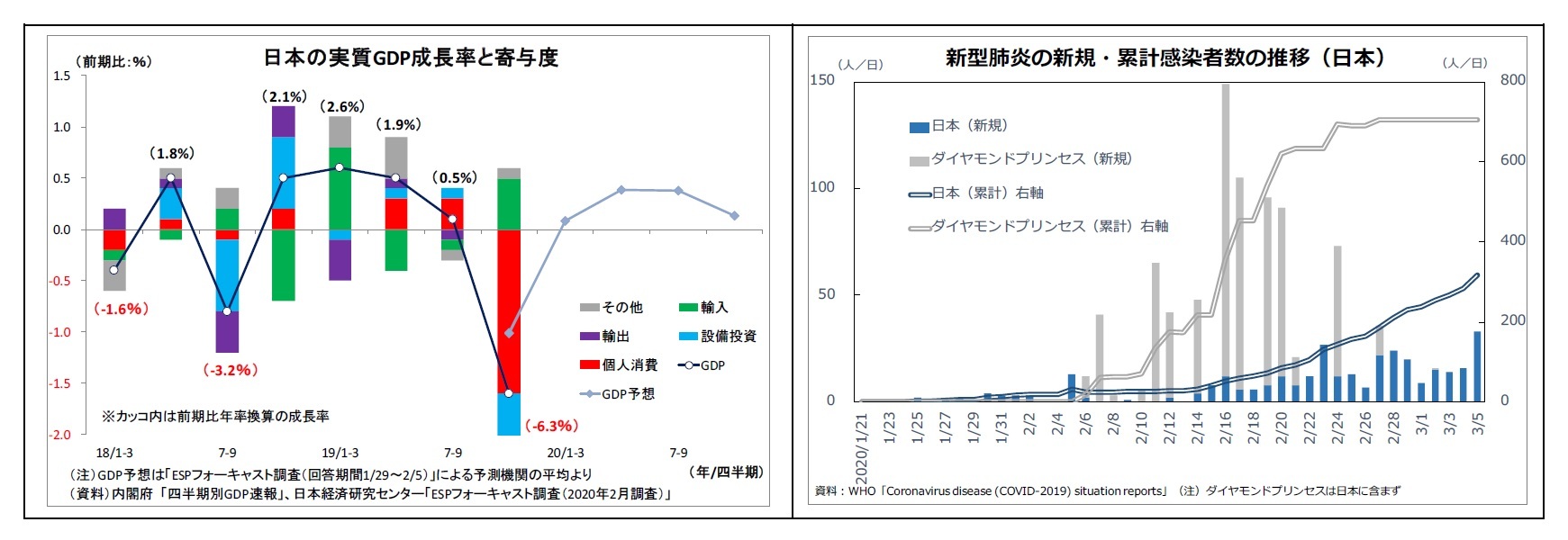

次に国内に目を転じると、まずは昨年10月の消費増税後の景気の落ち込みが注目される。先月公表された昨年10-12月期の実質GDP成長率は年率で▲6.3%と大幅なマイナス成長となった。これは増税前に予想されていた落ち込み幅をかなり上回る。実際、日本経済研究センターが毎月各予測機関の予想を集計しているESPフォーキャストの2019年9月調査では、同期の成長率は年率▲2.82%と予想されていた。10月の大型台風上陸や11月以降の暖冬といった特殊要因の影響もあったものの、増税によって消費の基調が弱まった可能性がある。

そして、増税の悪影響が癒えない段階で、年初からは新型肺炎という逆風が加わった。既に中国向けの輸出や中国からのインバウンドが大きく減少しているとみられるほか、国内での感染拡大を受けて、各種集客イベントやレジャー施設の中止、外出の手控えによる消費の縮小も発生している。2月上旬にかけて集計されたESPフォーキャスト調査(2月調査)では、1-3月期の成長率は小幅なプラスが予想されていたが、その後の情勢悪化を踏まえると、2四半期連続のマイナス成長が不可避な状況になっている。

今後は、新型肺炎が早期に終息するかがポイントになる。現在の予定では、増税後の消費を一定程度下支えしたキャッシュレスポイント還元制度が6月末で終了するため、その後は家計の実質的な負担が増す。また、新型肺炎が長期化すれば、東京五輪の開催も危うくなる。多少の延期ならまだしも、無観客試合になったり、中止になったりすれば、期待されていた五輪需要が見込めなくなることから日本株は海外株に比べても売られやすくなるだろう。なお、五輪開催の可否はIOCが決定することだが、仮に国内での感染拡大を抑え込むことができたとしても、世界的に拡大が続いていれば、通常の開催は難しくなる可能性が高い。感染拡大地域からの選手の参加が難しくなるほか、人々の国際的な移動に伴って新型肺炎の拡大が促進される恐れがあるためだ。

1) 増税後の景気と新型肺炎の動向(五輪開催)

次に国内に目を転じると、まずは昨年10月の消費増税後の景気の落ち込みが注目される。先月公表された昨年10-12月期の実質GDP成長率は年率で▲6.3%と大幅なマイナス成長となった。これは増税前に予想されていた落ち込み幅をかなり上回る。実際、日本経済研究センターが毎月各予測機関の予想を集計しているESPフォーキャストの2019年9月調査では、同期の成長率は年率▲2.82%と予想されていた。10月の大型台風上陸や11月以降の暖冬といった特殊要因の影響もあったものの、増税によって消費の基調が弱まった可能性がある。

そして、増税の悪影響が癒えない段階で、年初からは新型肺炎という逆風が加わった。既に中国向けの輸出や中国からのインバウンドが大きく減少しているとみられるほか、国内での感染拡大を受けて、各種集客イベントやレジャー施設の中止、外出の手控えによる消費の縮小も発生している。2月上旬にかけて集計されたESPフォーキャスト調査(2月調査)では、1-3月期の成長率は小幅なプラスが予想されていたが、その後の情勢悪化を踏まえると、2四半期連続のマイナス成長が不可避な状況になっている。

今後は、新型肺炎が早期に終息するかがポイントになる。現在の予定では、増税後の消費を一定程度下支えしたキャッシュレスポイント還元制度が6月末で終了するため、その後は家計の実質的な負担が増す。また、新型肺炎が長期化すれば、東京五輪の開催も危うくなる。多少の延期ならまだしも、無観客試合になったり、中止になったりすれば、期待されていた五輪需要が見込めなくなることから日本株は海外株に比べても売られやすくなるだろう。なお、五輪開催の可否はIOCが決定することだが、仮に国内での感染拡大を抑え込むことができたとしても、世界的に拡大が続いていれば、通常の開催は難しくなる可能性が高い。感染拡大地域からの選手の参加が難しくなるほか、人々の国際的な移動に伴って新型肺炎の拡大が促進される恐れがあるためだ。

(2020年03月06日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2020年度の金融市場を読む~注目テーマと展望】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2020年度の金融市場を読む~注目テーマと展望のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.