- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済の現状と今後の注目点~新型ウイルス肺炎の影響など4つの注目点

2020年01月27日

文字サイズ

- 小

- 中

- 大

3.今後の注目点

1|インターネット+先進製造業の行方

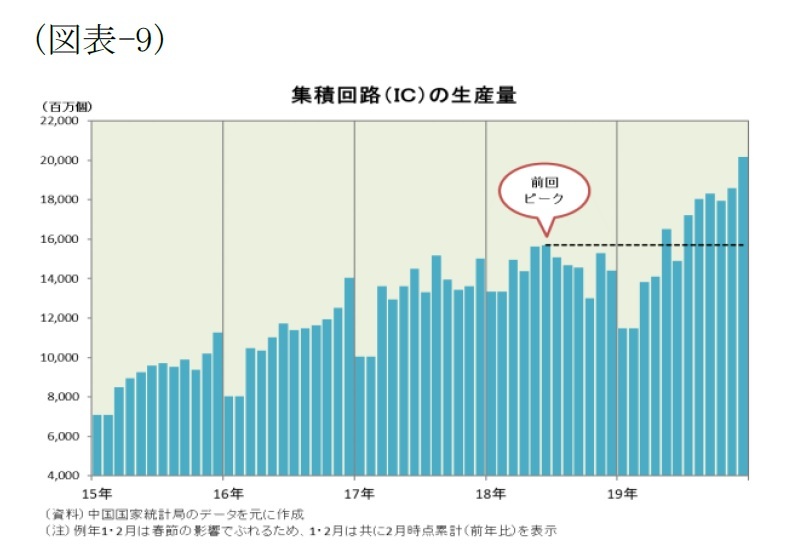

1|インターネット+先進製造業の行方中国のITサイクルは18年にピークアウトした(図表-9)。データセンター建設ラッシュの沈静化に加えて、仮想通貨バブル崩壊によるマイニング需要の落ち込みや次世代通信規格(5G)への移行期に差し掛かったスマホの買い控えも重なったためだ。しかし、そのITサイクルは持ち直してきており、産業のコメと言われる集積回路(IC)生産の推移を見ると、18年6月にピークを付けた後、約1年に渡ってそれを超えられずにいたが、19年下半期には再び勢いを取り戻し、12月には前年比30.0%増とV字回復してきた。米中対立の長期化を覚悟した中国政府が、国民に「自力更生」の必要性を訴えかけたことや、5Gへの移行とそれに関連して「インターネット+先進製造業(≒IoT)」を促したことが背景にある。今後はITサイクルに現れた回復の兆しが先進製造業に波及して、製造業全体の本格回復に結び付くか注目される。

2|中国による輸入拡大の影響

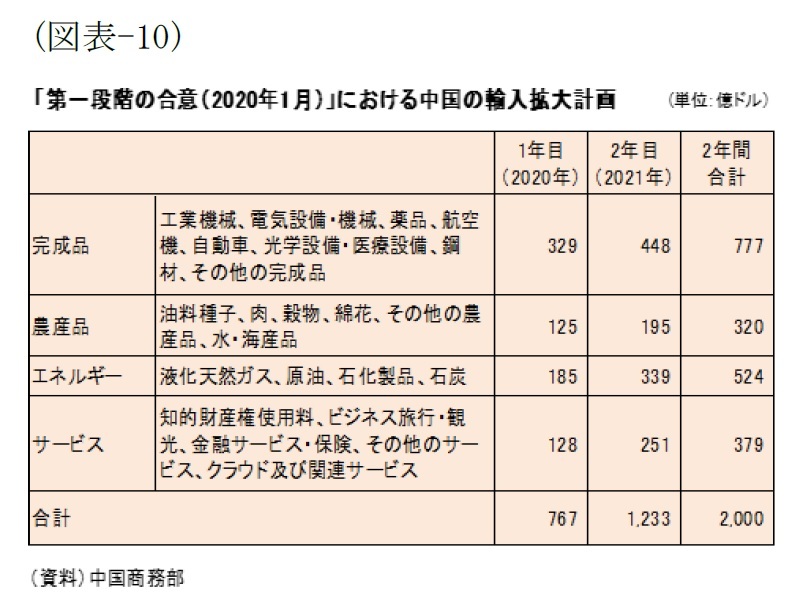

2|中国による輸入拡大の影響米中両政府は20年1月15日、18年7月に始まった関税引き上げ合戦に区切りを付け、第一段階の合意文書に署名した。その内容は、貿易の拡大(中国による輸入拡大)、知財保護、技術移転、農産品、金融サービス、マクロ経済政策と為替レート、相互評価と紛争解決の7分野に分かれている。既に実施あるいは計画実行段階にあるものを文書にしたという印象だか、中国による輸入拡大計画が明らかになった。17年の輸入額を基準に、2年間で2000億ドル増やす計画で、具体的には図表-10に示したような内訳となっている。

中国が19年に世界から輸入した農産品は約1500億ドル、原油は約2400億ドル、天然ガスは約420億ドルであることを勘案すると、農産品では3割前後、エネルギーでは1割前後を米国へシフトする必要がでてくる。中国ではアフリカ豚コレラの蔓延で豚肉が高騰し消費者物価が前年比4.5%上昇しており、米国から安価な豚肉やその代替品、エネルギーを入手することができれば、その物価押し下げ効果で、実質でみた成長率へプラス寄与することが期待できる(図表-11)。また、中国のサービス輸入額は約5300億ドルで、そのうち約2800億ドルを旅行が占めている。旅行先の1割弱を米国へシフトすれば達成できる。但し、世界全体を見渡すと、米中関税引き下げ合戦で「漁夫の利」を得てきた国では、その反動減が起きる恐れも完全には排除できない(中国政府は否定している)。

中国が19年に世界から輸入した農産品は約1500億ドル、原油は約2400億ドル、天然ガスは約420億ドルであることを勘案すると、農産品では3割前後、エネルギーでは1割前後を米国へシフトする必要がでてくる。中国ではアフリカ豚コレラの蔓延で豚肉が高騰し消費者物価が前年比4.5%上昇しており、米国から安価な豚肉やその代替品、エネルギーを入手することができれば、その物価押し下げ効果で、実質でみた成長率へプラス寄与することが期待できる(図表-11)。また、中国のサービス輸入額は約5300億ドルで、そのうち約2800億ドルを旅行が占めている。旅行先の1割弱を米国へシフトすれば達成できる。但し、世界全体を見渡すと、米中関税引き下げ合戦で「漁夫の利」を得てきた国では、その反動減が起きる恐れも完全には排除できない(中国政府は否定している)。一方、完成品の目標達成は不透明だ。航空機と自動車を合わせた輸入額は約1000億ドルに過ぎないため、約6400億ドルのハイテク製品がカギを握っている。中国側から見れば、米国で生産された最先端の工業製品は手が出るほど欲しいところで輸入需要は十分にある。しかし、米国側は安全保障上の問題で最先端の工業製品に輸出制限をかけているため、障害が多い。もし輸入拡大計画が未達となれば、関税引き上げ合戦が再発する恐れもあるだけに、今後の展開が注目される。

3|第14次5ヵ年計画の具体的な内容(成長率目標の水準、財政・金融政策の方向性など)

17年10月に開催された共産党大会(19大)では、中国経済は「高速成長段階から、質の高い発展段階に転じている」との現状認識の下、「量から質へ」の方針転換が行われた。そして、中国共産党は今秋、第19期中央委員会第5回全体会議(5中全会)を開催し、21年~25年の第14次5ヵ年計画を事実上決定すると見られる。

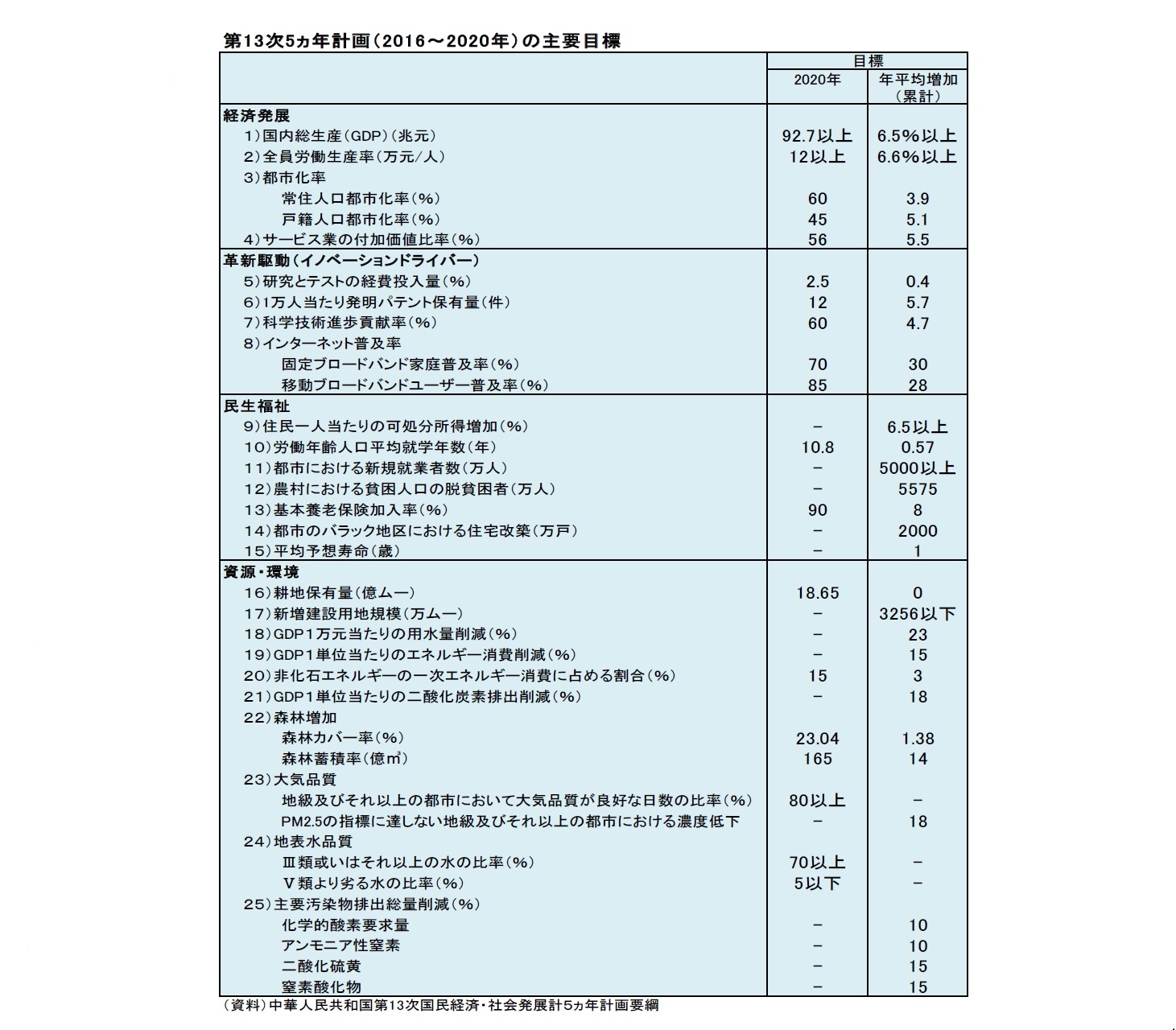

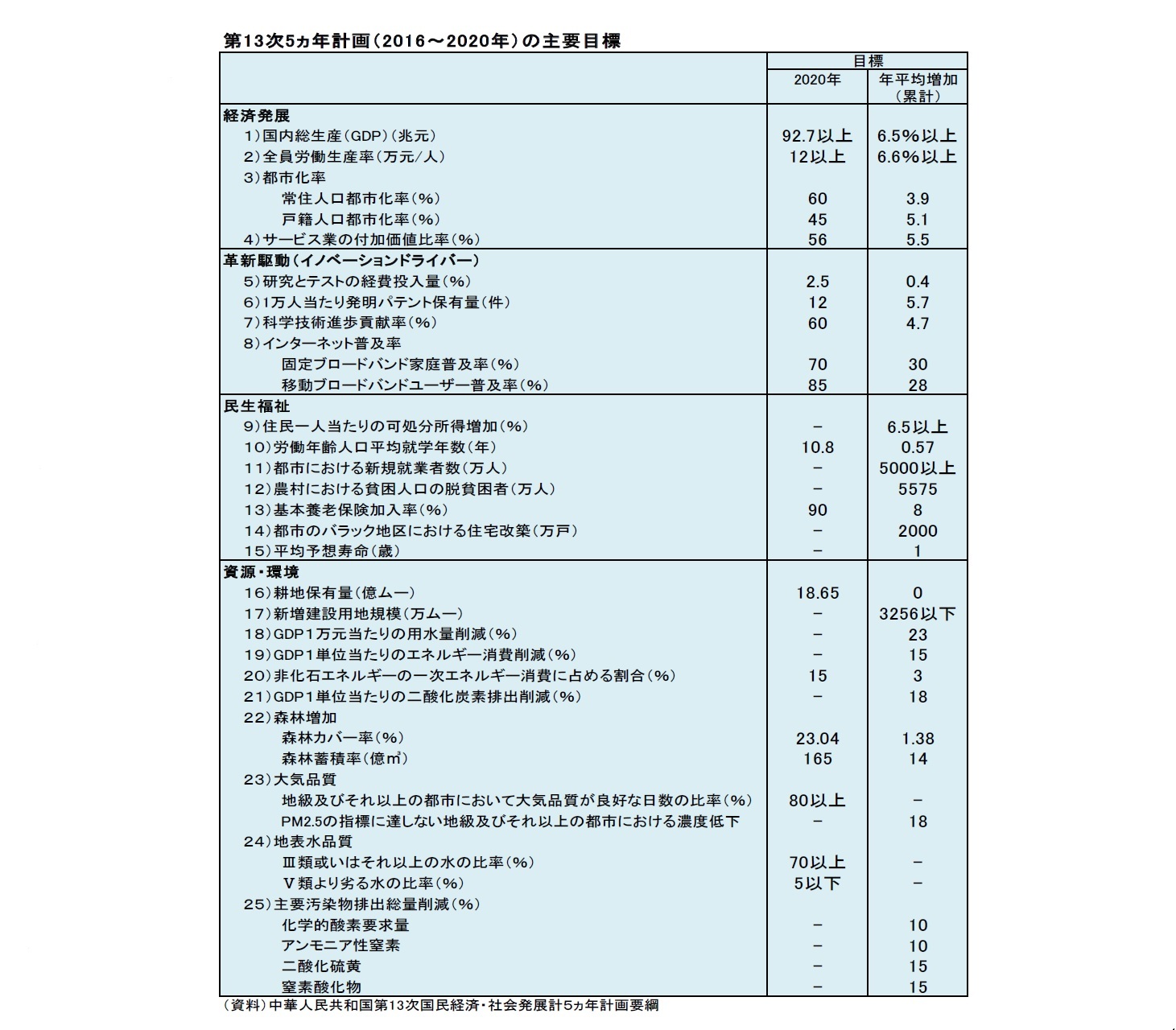

第13次5ヵ年計画では、「6.5%以上」というやや高い成長率目標を掲げたため、19年の財政赤字計画はGDP比2.8%まで拡大、債務圧縮(デレバレッジ)も捗らなかった(図表-12)。しかし、「安定」を極めて重視する習近平政権は、19大で「量から質へ」方針転換したため、第14次5ヵ年計画では、成長率目標を「5%以上」へ引き下げるのではないかと筆者は見ている。財政金融政策に関しては、財政はこれまでのインフラ投資や減税など景気対策の色彩が強いものから、高齢化進展を前提に年金や社会福祉の支出増に備えた「緊縮財政」に舵を切り、金融に関しては将来に禍根を残しかねない過剰債務の解消に向けて「債務圧縮」を推進するとの見方である。 これから秋にかけては、中国の政官学で議論が盛んになるだけに、その成り行きに注目したい。

但し、20年の経済運営に関しては、むしろ「緊縮財政・債務圧縮」に逆行するような動きになる可能性が高い。20年は第13次5ヵ年計画(2016-20年)の最終年であることから、「6.5%以上」とした成長率目標を達成するためにも、財政金融を使った景気対策が必要と見られるからだ。

17年10月に開催された共産党大会(19大)では、中国経済は「高速成長段階から、質の高い発展段階に転じている」との現状認識の下、「量から質へ」の方針転換が行われた。そして、中国共産党は今秋、第19期中央委員会第5回全体会議(5中全会)を開催し、21年~25年の第14次5ヵ年計画を事実上決定すると見られる。

第13次5ヵ年計画では、「6.5%以上」というやや高い成長率目標を掲げたため、19年の財政赤字計画はGDP比2.8%まで拡大、債務圧縮(デレバレッジ)も捗らなかった(図表-12)。しかし、「安定」を極めて重視する習近平政権は、19大で「量から質へ」方針転換したため、第14次5ヵ年計画では、成長率目標を「5%以上」へ引き下げるのではないかと筆者は見ている。財政金融政策に関しては、財政はこれまでのインフラ投資や減税など景気対策の色彩が強いものから、高齢化進展を前提に年金や社会福祉の支出増に備えた「緊縮財政」に舵を切り、金融に関しては将来に禍根を残しかねない過剰債務の解消に向けて「債務圧縮」を推進するとの見方である。 これから秋にかけては、中国の政官学で議論が盛んになるだけに、その成り行きに注目したい。

但し、20年の経済運営に関しては、むしろ「緊縮財政・債務圧縮」に逆行するような動きになる可能性が高い。20年は第13次5ヵ年計画(2016-20年)の最終年であることから、「6.5%以上」とした成長率目標を達成するためにも、財政金融を使った景気対策が必要と見られるからだ。

4|新型ウイルス肺炎の影響

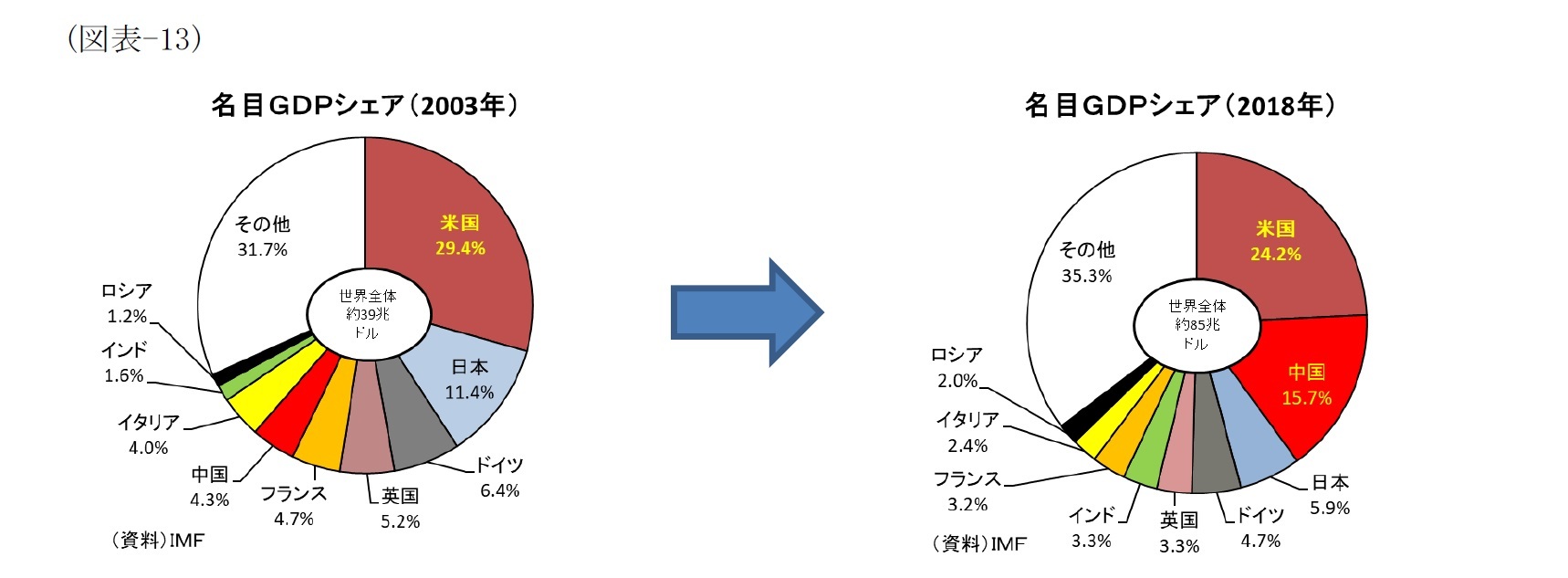

また、現在中国では新型コロナウイルスによる肺炎の感染拡大が懸念されている。中国政府は、予防・抑制に全力で取り組み、早期発見、早期隔離、早期治療と集中治療の措置を実行する方針だが、ウイルス源、感染、伝播などのメカニズムは依然として十分に解明できていないだけに予断を許さない。SARS(重症急性呼吸器症候群)に見舞われた2003年と比べると、中国経済は名目GDPでは世界第2位と、その影響力は格段に大きくなっているだけに目が離せない(図表-13)。

また、現在中国では新型コロナウイルスによる肺炎の感染拡大が懸念されている。中国政府は、予防・抑制に全力で取り組み、早期発見、早期隔離、早期治療と集中治療の措置を実行する方針だが、ウイルス源、感染、伝播などのメカニズムは依然として十分に解明できていないだけに予断を許さない。SARS(重症急性呼吸器症候群)に見舞われた2003年と比べると、中国経済は名目GDPでは世界第2位と、その影響力は格段に大きくなっているだけに目が離せない(図表-13)。

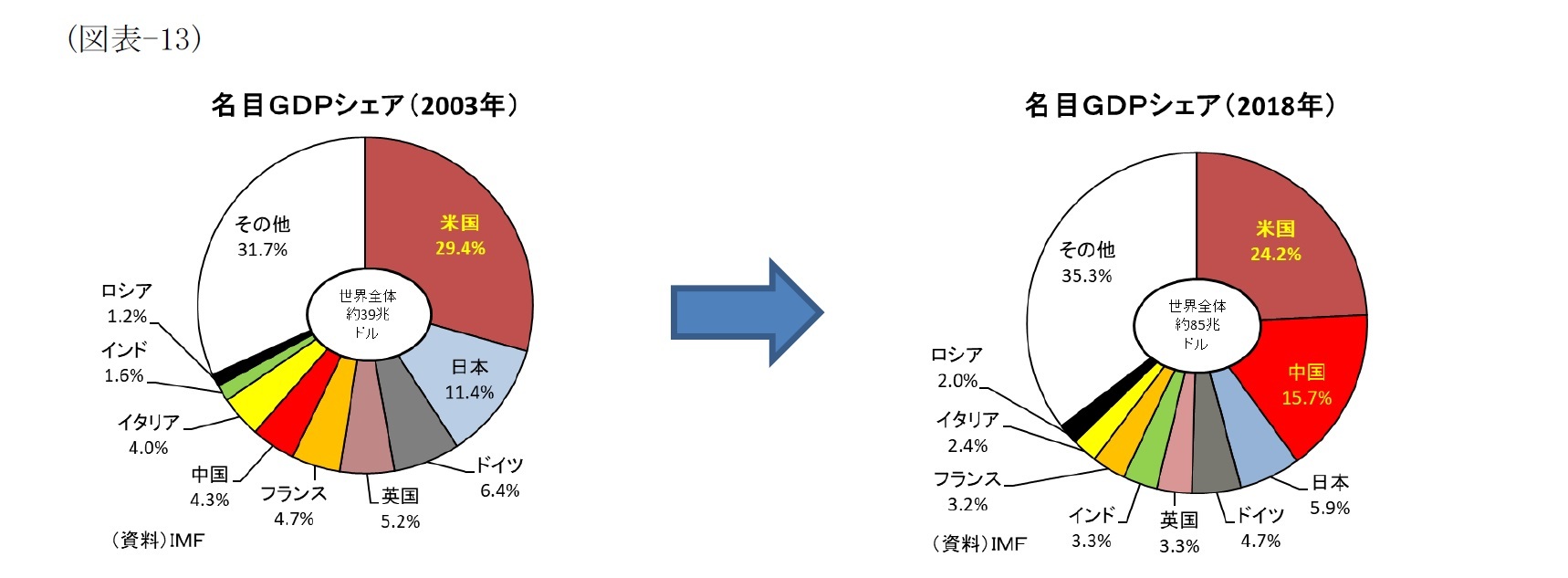

新型ウイルス肺炎の影響が最も大きいのは個人消費だろう。中国のGDPに占める個人消費の比率は約4割で、そのうち悪影響が大きくなりそうなのは教育文化娯楽、交通、外食など約3割である(図表-14)。これらが1割減少し1年続いたとするとGDPを1.2ポイント押し下げる計算になる。なお、全体の6割を占める衣食住に関する消費への影響は限定的で、医療保健は増加する可能性もある。

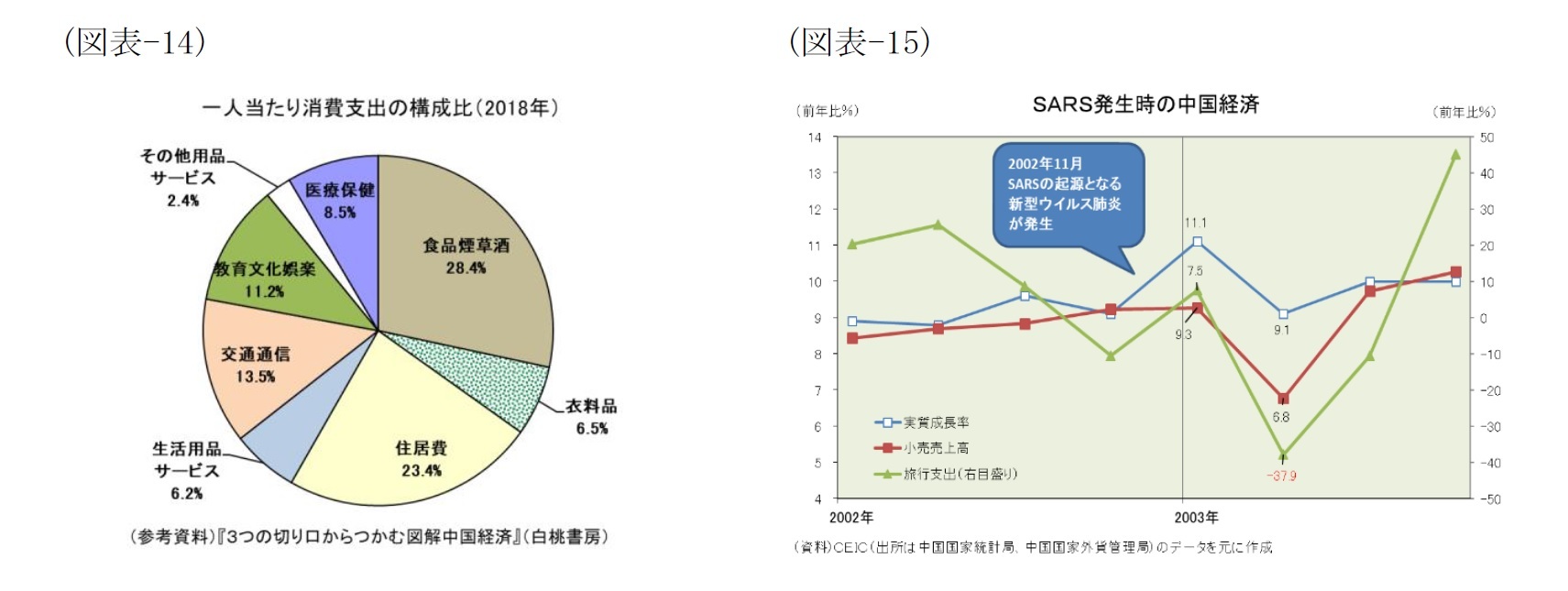

また、海外旅行の減少を通じて世界経済にも影響が及びそうだ。中国の国際収支統計を見ると、海外旅行などによる旅行支出は3000億ドル弱(約2兆元、日本円換算で約30兆円)の規模となっており、SARS発生時のように4割近い減少になると日本円換算で約12兆円減少する計算となる(図表-15)。なお、蛇足ながら、旅行支出の減少はGDPを押し上げる項目である点を申し添えておきたい。

今後は新型ウイルス肺炎が早期に収束に向かうか否かが注目される。SARSの場合、経済に大きな影響がでたのはほぼ1四半期だけだった。封じ込めに成功することを願うばかりである。

また、海外旅行の減少を通じて世界経済にも影響が及びそうだ。中国の国際収支統計を見ると、海外旅行などによる旅行支出は3000億ドル弱(約2兆元、日本円換算で約30兆円)の規模となっており、SARS発生時のように4割近い減少になると日本円換算で約12兆円減少する計算となる(図表-15)。なお、蛇足ながら、旅行支出の減少はGDPを押し上げる項目である点を申し添えておきたい。

今後は新型ウイルス肺炎が早期に収束に向かうか否かが注目される。SARSの場合、経済に大きな影響がでたのはほぼ1四半期だけだった。封じ込めに成功することを願うばかりである。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年01月27日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/01 | 図表でみる世界の出生率-出生率が高い国・地域と低い国・地域、それぞれにどんな特徴があるのか? | 三尾 幸吉郎 | 基礎研レター |

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済の現状と今後の注目点~新型ウイルス肺炎の影響など4つの注目点】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済の現状と今後の注目点~新型ウイルス肺炎の影響など4つの注目点のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.